❖本調査資料に関するお問い合わせはこちら❖

バイオテクノロジー市場概要

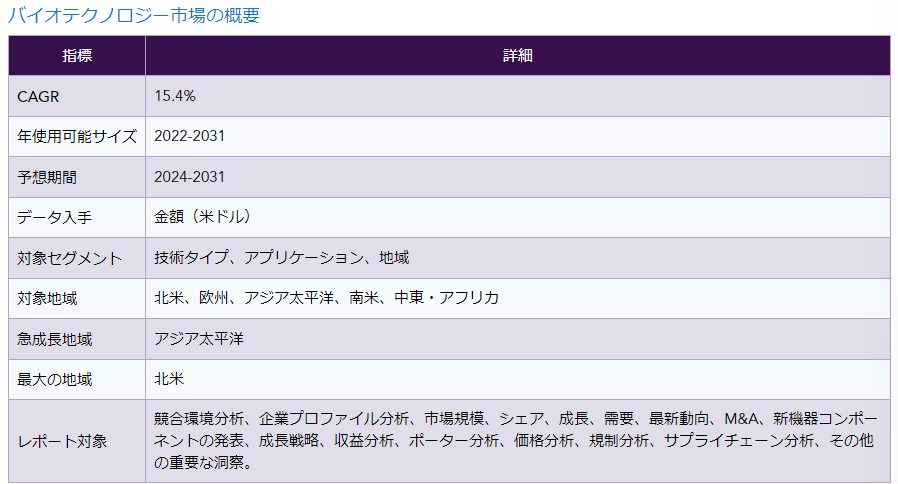

バイオテクノロジー市場は予測期間中(2024〜2031年)に年平均成長率15.4%で成長すると予想されている。バイオテクノロジーとは、生物学的プロセス、生物、システムを利用して、人間生活の質の向上を目的とした製品を製造することである。

バイオテクノロジー」という広い概念には、遺伝子工学、細胞・組織培養技術、ナノバイオテクノロジーなど、幅広い手順が含まれる。レッドバイオテクノロジーは、医療分野で利用される現代バイオテクノロジーの一分野である。

バイオテクノロジー市場のダイナミクス

バイオテクノロジーの世界市場は、主に慢性疾患の世界的な発生率の増加によって牽引されている。その他、新規技術の進歩、バイオテクノロジーの原理による治療・診断ソリューションの需要増、DNAシーケンシング、組換え技術などが市場成長を後押ししている。

政府や民間組織によるイニシアチブの増加、主要疾患の世界的な負担増、GDPと可処分所得の増加がバイオテクノロジーの成長を促進すると予想されている。

さらに、遺伝学や再生医療、治療法に基づく診断に対する需要の高まりが、バイオテクノロジー産業の発展に拍車をかけている。

その高い成功率と効率性が、バイオテクノロジーに基づく診療の需要動機となっている。遺伝子配列決定のためのコスト削減、業界における人工知能の浸透、有利な政策が医療におけるバイオテクノロジーの採用に拍車をかけている。

しかし、バイオテクノロジーの高い運用コストと遺伝子データに関連するリスク、そして厳しい規制の枠組みが、市場の発展を妨げる可能性がある。

バイオテクノロジー市場セグメント分析

技術タイプ別では、世界のバイオテクノロジー市場はDNAシーケンシング、ナノバイオテクノロジー、組織工学と再生、細胞ベースアッセイ、PCR技術、その他に区分される。

ナノバイオテクノロジーのシェアが市場セグメントを支配しているのは、慢性疾患の薬物送達療法における主要な用途のためである。

ナノ粒子を使用するため、分子診断やナノバイオセンサーによる光学イメージングや薬物送達に役立つ。超微細加工システムのような新たな可能性を発見するための様々な企業による研究開発の増加は、このセグメントの主要な推進要因である。

用途別では、バイオマテリアル、バイオインフォマティクス、創薬インフォマティクス、再生医療、その他に区分される。バイオマテリアルのシェアは、先端製品の開発につながるこの分野の技術革新により、市場セグメントを支配している。

老年人口の増加、心血管疾患や整形外科疾患の有病率の増加が市場を後押ししている。

バイオマテリアルは、形成医療、心臓血管、創傷修復、眼科整形外科、神経疾患などに広く使用されている。

さらに、組織工学、美容手術、医療用インプラント、高度薬物送達など、さまざまなヘルスケア技術に活用されている。バイオインフォマティクスは、この分野で最も速い成長が見込まれている。

プロテオミクスとゲノミクスの加速度的な成長、タンパク質の大規模研究とタンパク質シーケンスの需要、個別化医療の需要の高まりにより、データを効率的に管理するためのクラウドベースのソリューションの採用率が高いことが、バイオインフォマティクスの推進力となっている。

世界のバイオテクノロジー市場 地理的シェア

北米は世界のバイオテクノロジー市場を支配しており、その主な理由は創薬と開発に関する多くの研究開発投資である。

研究資金の増加や技術の進歩も、市場が有益な成長を遂げる要因のひとつである。

さらに、北米の患者層の広さ、重要な医療企業の存在、地元の有力企業の大多数による広範な研究活動が、北米のシェア拡大に寄与している。

アジア太平洋地域は、患者の意識の高まりと医療インフラの急速な改善により、予測期間中に最も急成長する市場になると予想されている。医療費の増加、ITインフラの改善、政府のイニシアチブの増加もアジア太平洋地域のバイオテクノロジー市場を後押ししている。

バイオテクノロジー市場の地域シェア

主要プレーヤーは、市場で強力な競争相手として際立つために、M&A、パートナーシップ、地域拡大などの戦略を採用している。新製品の発売と研究開発への注力の強化は、主要企業が市場での存在感を高める他の方法である。

2019年2月、モデルインフォームド医薬品開発、レギュラトリーサイエンス、リアルワールドエビデンス、市場アクセスサービスのグローバルリーダーであるCertaraは、主力科学情報プラットフォームD360のバージョン19.1を発表した。D360 v19.1は、生物学者と生物製剤科学者のためのプラットフォームの機能を拡張し、低分子化学のサポートを強化します。

2019年1月、Medovex CorporationはReenerative Medicine Solutions(RMS)の実質的な全資産の買収を完了した。RMSはフロリダに本拠を置く肺生物医学サービスであり、慢性閉塞性肺疾患(COPD)およびその他の慢性肺疾患を治療する細胞療法に特化した再生医療のリーダーである。

2019年1月、がんの早期発見のための新規の非侵襲的検査を開発するOncoCyte Corporationは、標的シーケンシングをThermo Fisher Scientificの次世代シーケンサー(NGS)プラットフォームIon GeneStudio S5に移行した。

2018年5月、イルミナは次世代シーケンサーのデータ解析高速化ソリューションを提供するエディコゲノムを買収。

2017年8月、サノフィは米国コネチカット州を拠点とし、ワクチンの研究開発を手掛けるワクチン・バイオテクノロジー企業、プロテイン・サイエンスの買収を完了した。

1.範囲と方法論

1.1.調査方法

1.2.市場の範囲

2.業界動向

2.1.主な傾向と動向

3.展望

3.1.ドライバー

3.2.制約事項

3.3.サプライチェーン分析

3.4.主な進展

4.市場セグメンテーション分析

4.1.技術タイプ別

4.1.1.DNAシーケンス

4.1.2.ナノバイオテクノロジー

4.1.3.組織工学と再生

4.1.4.細胞ベースアッセイ

4.1.5.PCR技術

4.1.6.その他

4.2.アプリケーション別

4.2.1.バイオマテリアル

4.2.2.バイオインフォマティクス

4.2.3.創薬インフォマティクス

4.2.4.再生医療

4.2.5.その他のアプリケーション

5.地域、国レベル分析

5.1.地理的概要

5.2. 北米

5.2.1.米国

5.2.2.カナダ

5.2.3.メキシコ

5.3. ヨーロッパ

5.3.1.ドイツ

5.3.2.英国

5.3.3.フランス

5.3.4.その他のヨーロッパ

5.4. 南米

5.4.1.ブラジル

5.4.2.アルゼンチン

5.4.3.その他の南米諸国

5.5. アジア太平洋

5.5.1.中国

5.5.2.インド

5.5.3.日本

5.5.4.オーストラリア

5.5.5.その他のアジア太平洋地域

5.6. その他の地域

6.競合分析

6.1.競争シナリオ

6.2.メーカーが採用した主な戦略

6.3.製品ベンチマーク

7.会社概要

7.1.ホフマン・ラ・ロシュ社

7.2.ファイザー

7.3.メルクKGaA

7.4.サノフィ

7.5.サーモフィッシャーサイエンティフィック

7.6.アボット・ラボラトリーズ

7.7.バイオ・ラッド・ラボラトリーズ

7.8.アジレント・テクノロジー

7.9.その他

8.付録

8.1.情報源

8.2.表一覧

8.3.専門家パネルによる検証

8.4.免責事項

8.5.お問い合わせ

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖