❖本調査資料に関するお問い合わせはこちら❖

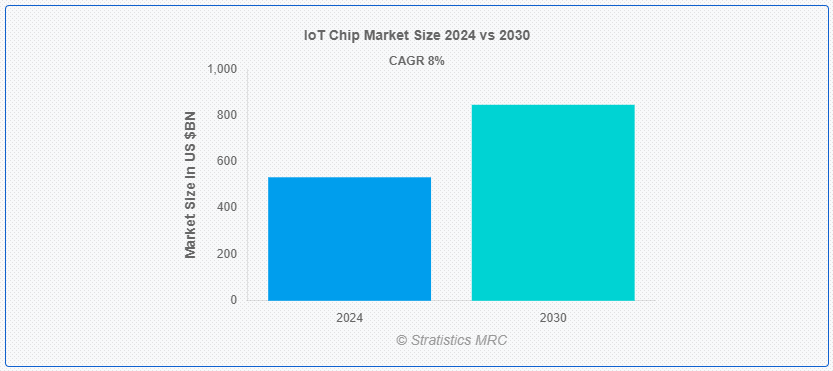

Stratistics MRCによると、世界のIoTチップ市場は2024年に5,333億1,000万ドルを占め、予測期間中の年平均成長率は8.0%で、2030年には8,463億ドルに達すると予測されている。 IoT(Internet of Things)チップと呼ばれる極小の専用電子部品は、接続性とデータ交換を促進するためにIoT機器に使用される。 これらのチップは、処理、メモリー、通信など多くの機能を小さなフォームファクターにまとめているため、スマートデバイスが効果的に機能する上で極めて重要である。 これらのチップは、一般的な物体をインターネットに接続することを容易にし、データ収集、リアルタイムの制御、監視を可能にする;

インターナショナル・データ・コーポレーション(IDC)によると、IoTデバイスの世界市場は大きく成長し、2025年までに557億台以上の接続デバイスに達すると予想されている。

市場ダイナミクス: ;

ドライバー: ;

スマート・エレクトロニクスの普及

ウェアラブル、コネクテッドカー、スマートホームの増加により、これらのデバイスの通信と連携を可能にするIoTチップの需要が高まっている。 スマート照明システム、フィットネストラッカー、さらには運転手のいない自動車は、IoTチップの統合によって実現される。IoTチップは、これらのガジェットがデータを収集、処理、通信することを可能にし、より効果的、効率的、カスタマイズされたユーザー体験を生み出す。 さらに、スマートテクノロジーに対する消費者の関心が高まり続けていることから、IoTチップの市場は拡大が見込まれている。

抑制要因

法外な開発・展開費用

高い処理能力や低消費電力といった最先端の機能を備えたIoTチップを設計・製造するとなると、研究・開発・製造コストがかさむ。 また、IoTインフラを展開するには、ソフトウェア開発、ネットワークインフラ、継続的なメンテナンスに費用をかける必要がある。 さらに、中小企業や新興企業は、こうした法外なコストに手が届かず、モノのインターネット市場における革新と競争の妨げになる可能性がある。

機会:

エッジコンピューティングの開発

モノのインターネット・アプリケーションの待ち時間と帯域幅の消費を削減するエッジ・コンピューティングは、処理能力をデータソースに近づけます。 処理能力とエッジコンピューティング機能を強化したIoTチップのおかげで、ネットワークのエッジでの意思決定がより迅速に行えるようになります。 さらに、特に迅速なデータ処理とローカルな意思決定を必要とする業界では、この傾向は、より応答性が高く、安全で効率的なIoTデバイスを作成する機会をもたらします。

脅威

サプライチェーンの混乱

自然災害、地政学的不安、部品不足はすべて、モノのインターネット(IoT)チップの生産に使用される原材料、半導体、電子部品の入手可能性や価格に影響し、ひいてはグローバルなサプライチェーンに影響を及ぼします。 IoTチップのメーカーにとって、サプライチェーンの混乱は生産の遅延、調達コストの上昇、在庫管理の困難につながります。 さらに、予期せぬ混乱に対する継続性と回復力を確保するためには、サプライヤーを多様化し、バッファストックを確保し、機動的なサプライチェーン戦略を実践することで、サプライチェーンリスクを軽減する必要がある。

COVID-19の影響: ;

COVID-19パンデミックは、サプライチェーンの混乱、製造業務、世界的な需要を引き起こし、IoTチップ市場に大きな影響を与えた。 パンデミックは当初、半導体製造施設の大規模な生産停止と遅延を引き起こし、モノのインターネット(IoT)向けチップや部品の入手に影響を与えた。 在宅勤務、遠隔監視、ヘルスケア・アプリケーションをサポートするモノのインターネット(IoT)デバイスの需要は、企業がデジタル・ソリューションとリモート・ワーク・ポリシーを採用するにつれて急増した;

予測期間中、システムオンチップ(SoC)分野が最大になる見込み

IoTチップ市場では、SoC(System on Chip)セグメントが最大のシェアを占めている。 SoCは、プロセッシング、メモリー、ネットワーキング、そしてAI処理やセンサー・インターフェースのような特定のタスクに特化したハードウェア・アクセラレーターを1つのチップに集積したものである。 さらに、SoCはこのような統合によってコストを下げ、性能を向上させるため、低消費電力で省スペースな小型IoTデバイスに最適です。 SoCの適応性と効率性により、IoTチップ市場は家電やスマートホームデバイスから産業オートメーションやヘルスケアまで幅広い用途で大きく成長している。

予測期間中、CAGRが最も高くなるのは接続性集積回路(IC)セグメント

IoTチップ市場では、接続性集積回路(IC)分野が最も高いCAGRを持つと予測されている。 IoTデバイスは、接続性集積回路(IC)やBluetooth、Wi-Fi、Zigbee、セルラーネットワークなどのプロトコルを介して互いにワイヤレスで接続できる。 スマートホーム、産業用IoT、ヘルスケア・アプリケーションで接続されるデバイスの数が増え続けているため、信頼性が高くエネルギー効率の高い接続ソリューションの必要性が高まっている。 さらに、IoTエコシステムでは、接続性ICはリアルタイムの接続性管理、相互運用性、スムーズなデータ伝送を促進するために不可欠である。

最大のシェアを占める地域:

強力な製造能力、多業種にわたるIoT技術の広範な採用、家電市場の拡大により、アジア太平洋地域は世界のIoTチップ市場で最大のシェアを占めている。 トップ半導体メーカーの本拠地があり、IoTインフラ開発に対する政府の強力な支援により、中国、日本、韓国、台湾のような国々がこの地域の支配に重要な役割を果たしている。 さらに、アジア太平洋地域は、コネクテッドデバイス、スマートシティ、産業オートメーションへの投資の増加により、世界のIoTチップ市場における主要プレーヤーとなっている。

CAGRが最も高い地域

IoTチップ市場は、CAGRが最も高い欧州地域で大きく成長している。 スマートシティ、農業、産業オートメーションなどの産業でIoT技術の利用が増加していることが、この地域の特徴である。 最先端のIoTチップの需要は、欧州連合(EU)がデジタル変革プロジェクトやIoTインフラに大規模な投資を行っていることが背景にある。 さらに、環境の持続可能性とデータプライバシーに関連する厳格な法律が、欧州におけるIoTソリューションの開発と実装に影響を及ぼしており、これが安全でエネルギー効率の高いIoTチップの市場に影響を与えている。

市場の主要プレーヤー

IoTチップ市場の主要プレーヤーには、MediaTek Inc.、Qualcomm Incorporated、Infineon Technologies AG、Nordic Semiconductor ASA、STMicroelectronics NV、Analog Devices Inc.、Marvell Technology Group Ltd.、Intel Corporation、NVIDIA Corporation、Cypress Semiconductor Corporation、Renesas Electronics Corporation、Samsung Electronics Co. Ltd.、TE Connectivity Ltd.、Microchip Technology Inc.、Huawei Technologies Co., Ltd.、NXP Semiconductors N.V.、Texas Instruments Incorporated。

主な進展

2024年4月、ファーウェイとEDMIは公正、合理的かつ非差別的(FRAND)な条件で特許ライセンス契約を締結すると発表した。 ファーウェイはEDMIに対し、NB-IoT、LTE-M、LTE Cat 1を含むセルラーIoT標準必須特許(SEPs)ライセンスを供与する。 今回の合意は、ファーウェイのセルラーIoT SEPの強さが業界の同業他社から認められたことを意味します。 また、EDMIは自社のビジネスを保護し、顧客に包括的な法的保護を提供することができる。

2024年4月、エヌビディアは、Kubernetesベースのワークロード管理およびオーケストレーション・ソフトウェア・プロバイダーであるRun:aiを買収する正式契約を締結したと発表した。

2024年4月、エレクトロニクス・アプリケーション全般の顧客にサービスを提供する世界的な半導体リーダーであるSTマイクロエレクトロニクスとセントリカ・エナジー・トレーディングA/Sは、イタリアの事業所への再生可能エネルギー供給に関する10年間の電力購入契約(PPA)を締結したと発表しました。 この契約は、セントリカがイタリアに新設する太陽光発電所で生産する年間約61GWhの再生可能エネルギーの販売に基づくものです。

対象となる種類

– MCU(Micro Controller Unit)

– ASIC(Application-Specific Integrated Circuit)

– FPGA(Field-Programmable Gate Array)

– SoC(System on Chip)

– その他のタイプ ;

対象製品:

– プロセッサ

– コネクティビティIC(集積回路)

– センサ

– メモリ・デバイス

– ロジック・デバイス

– その他の製品 ;

対象消費電力:

– 1W未満

– 1~3W

– 3~5W

– 5~10W

– 10W以上 ;

対象アプリケーション

– ウェアラブル機器

– ヘルスケア

– コンシューマー・エレクトロニクス

– 自動車および輸送機器

– 農業

– 航空宇宙・防衛

– その他の用途

対象地域uid=”101″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

;

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界のIoTチップ市場、タイプ別

5.1 はじめに

5.2 マイクロコントローラ・ユニット(MCU)

5.3 特定用途向け集積回路(ASIC)

5.4 FPGA (Field-Programmable Gate Array)

5.5 システム・オン・チップ(SoC)

5.6 その他のタイプ

5;

6 世界のIoTチップ市場:製品別

6.1 はじめに

6.2 プロセッサ

6.3 接続性集積回路(IC)

6.4 センサー

6.5 メモリデバイス

6.6 ロジックデバイス

6.

7 世界のIoTチップ市場、消費電力別

7.1 はじめに

7.2 1W未満

7.3 1〜3W

7.4 3-5 W

7.5-10 W

7.6 10W以上

;

8 世界のIoTチップ市場、用途別

8.1 はじめに

8.2 ウェアラブルデバイス

8.3 ヘルスケア

8.4 家電

8.5 自動車および輸送

8.6 ビルディングオートメーション

8.7 製造

8.8 小売業

8.9 BFSI

8.10 石油・ガス

8.11 農業

8.12 航空宇宙・防衛

8.13 その他の用途

8;

9 世界のIoTチップ市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

10.2 買収・合併

10.3 新製品投入

10.4 事業拡大

10.5 その他の主要戦略

10;

11 企業プロファイル

11.1 MediaTek Inc

11.2 Qualcomm Incorporated

11.3 Infineon Technologies AG

11.4 Nordic Semiconductor ASA

11.5 STMicroelectronics NV

11.6 Analog Devices Inc

11.7 Marvell Technology Group Ltd.

11.8 Intel Corporation

11.9 NVIDIA Corporation

11.10 Cypress Semiconductor Corporation

11.11 Renesas Electronics Corporation

11.12 Samsung Electronics Co. Ltd

11.13 TE Connectivity Ltd

11.14 Microchip Technology Inc

11.15 Huawei Technologies Co、 Ltd.

11.16 NXP Semiconductors N.V.

11.

テーブル一覧

1 IoTチップの世界市場展望、地域別(2022-2030年)($MN) ;

3 IoTチップの世界市場展望、マイクロコントローラーユニット(MCU)別(2022-2030年)($MN) ;

4 IoTチップの世界市場展望、特定用途向け集積回路(ASIC)別(2022-2030年)($MN)

5 IoTチップの世界市場展望、フィールドプログラマブルゲートアレイ(FPGA)別(2022-2030年)($MN) ;

6 IoTチップの世界市場展望、システムオンチップ(SoC)別(2022-2030年)($MN) ;

7 IoTチップの世界市場展望、その他のタイプ別 (2022-2030年) ($MN) ;

8 IoTチップの世界市場展望:製品別 (2022-2030年) ($MN)

9 IoTチップの世界市場展望:プロセッサ別 (2022-2030年) ($MN) ;

10 IoTチップの世界市場展望、接続性集積回路(IC)別(2022-2030年)($MN) ;

11 IoTチップの世界市場展望、センサー別 (2022-2030年) ($MN)

12 IoTチップの世界市場展望、メモリデバイス別 (2022-2030年) ($MN) ;

13 IoTチップの世界市場展望、ロジックデバイス別 (2022-2030年) ($MN)

14 IoTチップの世界市場展望、その他製品別 (2022-2030年) ($MN) ;

15 IoTチップの世界市場展望、消費電力別 (2022-2030年) ($MN)

16 IoTチップの世界市場展望、1W未満別 (2022-2030年) ($MN) ;

17 IoTチップの世界市場展望、1~3W未満別 (2022~2030年) ($MN) ;

18 IoTチップの世界市場展望、3-5W別(2022-2030年) ($MN) ;

19 IoTチップの世界市場展望、5~10W別 (2022~2030年) ($MN)

20 IoTチップの世界市場展望、10W以上別 (2022~2030年) ($MN) ;

21 IoTチップの世界市場展望、用途別 (2022-2030年) ($MN) ;

22 IoTチップの世界市場展望、ウェアラブルデバイス別 (2022-2030年) ($MN) ;

23 IoTチップの世界市場展望、ヘルスケア別 (2022-2030年) ($MN) ;

24 IoTチップの世界市場展望:家電別(2022-2030年)($MN)

25 IoTチップの世界市場展望:自動車・運輸別(2022-2030年)($MN) ;

26 IoTチップの世界市場展望、ビルディングオートメーション別 (2022-2030年) ($MN) ;

27 IoTチップの世界市場展望、製造業別 (2022-2030年) ($MN) ;

28 IoTチップの世界市場展望:小売業別 (2022-2030年) ($MN) ;

29 IoTチップの世界市場展望:BFSI別 (2022-2030年) ($MN)

30 IoTチップの世界市場展望:Oil &; ガス (2022-2030) ($MN)

31 IoTチップの世界市場展望、農業 (2022-2030) ($MN) ;

32 IoTチップの世界市場展望、航空宇宙・防衛別(2022-2030年)($MN) ;

33 IoTチップの世界市場展望、その他の用途別 (2022-2030年) ($MN) ;

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記しています。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖