❖本調査資料に関するお問い合わせはこちら❖

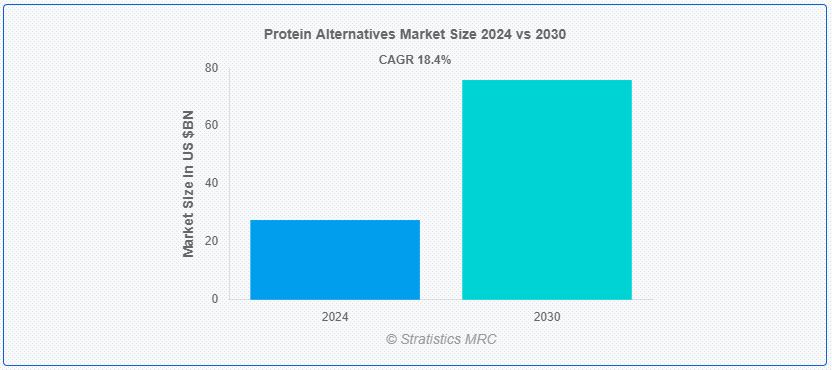

Stratistics MRCによると、世界のタンパク質代替品市場は2024年に275.5億ドルを占め、予測期間中の年平均成長率は18.4%で、2030年には759.1億ドルに達する見込みである。 代替蛋白質とは、従来の動物性蛋白質の代替または補完となる非伝統的な蛋白源である。 このような代替タンパク源は通常、植物、菌類、あるいは培養動物組織由来のものであり、持続可能で倫理的、あるいは健康的な食生活を求める人々に多様な選択肢を提供している。 大豆、レンズ豆、キヌアなどの植物性タンパク質は、その完全なアミノ酸プロフィールと高い栄養価から、その顕著な例である;

国連食糧農業機関によると、2050年までに穀物需要は現在の21億トン近くから約30億トンに増加し、食用と飼料用になると予想されている。

市場ダイナミクス: ;

促進要因: ;

増加するビーガンとベジタリアン人口

ビーガンやベジタリアンの人口増加により、代替タンパク質の需要と技術革新が促進され、食品業界の展望が再構築されている。 健康、環境、倫理的な理由から植物ベースの食生活を採用する人が増えるにつれ、従来の動物性食品以外のタンパク質源に対するニーズが高まっている。 このシフトは、大豆、エンドウ豆、ひよこ豆、麻などの植物性タンパク質の選択肢の急増に拍車をかけており、これらはタンパク質を豊富に含むだけでなく、多様な栄養上の利点も提供している。 代替タンパク質の増加は、菜食主義者やベジタリアンの食生活の嗜好を満たすだけでなく、より健康的で持続可能な食品の選択肢を求める幅広い層にアピールしている。

制約:

規制上のハードル

代替タンパク質市場は、技術革新と市場参入の障壁となる規制上のハードルによる大きな課題に直面している。 食品の安全性、ラベリング、成分承認に関する規制は世界的に異なっており、代替タンパク質製品の開発と流通を複雑にしている。 地域によっては、新しい原料や製造方法に対する要件が厳しいため、製品の発売が遅れたり、メーカーのコストが増加したりすることもある。 植物由来」、「ラボ栽培」、「培養」といった用語の定義や基準が異なることが、規制遵守や消費者の理解をさらに複雑にしている;

チャンス

代替タンパク質への需要の高まり

代替タンパク質に対する需要の高まりは、世界の食品業界における変革的な変化を意味する。 このトレンドは、環境問題、健康への配慮、倫理的動機など、いくつかの要因によって推進されている。 代替蛋白質には、植物性蛋白質(大豆、エンドウ豆、レンズ豆など)、培養蛋白質(細胞農業で生産)、新規供給源(藻類や昆虫など)など、多様な供給源が含まれる。 さらに、消費者は、その持続可能性、環境負荷の低さ、従来の動物性タンパク質に匹敵する栄養的利点から、これらの代替タンパク質を選ぶようになってきている。

脅威

微生物リスクとアレルギー反応

微生物リスクは、発酵や培養方法など、これらの代替食品を製造する生産工程から生じるもので、厳密に管理されなければ汚染につながる可能性がある。 この懸念は、食品の安全性と品質基準に対する消費者の期待によって増幅される。 一般的な植物性タンパク質(大豆、ナッツ類など)や代替タンパク質製品に使用されるその他の成分にアレルギーを持つ人が副作用を経験する可能性があるため、アレルギー反応はもう一つの大きなハードルとなる。 こうした問題は、消費者の信頼や規制当局の監視に影響を与えることで市場成長の妨げとなるため、業界各社はこうしたリスクを軽減するための研究開発や厳格な品質管理対策に多額の投資を行う必要に迫られている。

COVID-19の影響: ;

COVID-19パンデミックは、代替タンパク質市場に大きな影響を与えた。 パンデミック危機の展開に伴い、サプライチェーンや製造業が混乱し、食肉などの伝統的なタンパク源の生産と流通が困難になった。 このため、サプライチェーンの混乱に強く、健康面や持続可能性にも利点があるとされる植物性タンパク質のような代替タンパク源に対する消費者の関心と需要が高まった。 しかし、パンデミックは人獣共通感染症への懸念を浮き彫りにし、より安全な代替品として植物性タンパク質やその他の非伝統的なタンパク質源への関心をさらに高めた。

藻類プロテイン分野は予測期間中最大になる見込み

藻類プロテイン・セグメントは、大豆や乳清のような従来のタンパク質源に代わる持続可能で栄養価の高い代替品を提供することで、予測期間中に最大となる見込みである。 藻類、特にスピルリナやクロレラなどの微細藻類は、必須アミノ酸、ビタミン、ミネラルが豊富で、栄養価が高い。 藻類の栽培に必要な土地や淡水は、従来の作物に比べて最小限に抑えられ、環境にやさしく、拡張性がある。 藻類タンパク質は大豆や乳製品によく見られるアレルゲンを含まないため、この技術革新は植物ベースやビーガン食を求める消費者にアピールする;

専門店部門は予測期間中最も高いCAGRが見込まれる

専門店部門は、健康志向の消費者の嗜好に合わせた多様で革新的な製品を提供することで、予測期間中に最も高いCAGRが見込まれる。 これらの店舗は、特に植物性タンパク質に対する需要の高まりに対応し、豆腐、テンペ、セイタン、各種豆類ベースの製品などの代替品を提供している。 従来のスーパーマーケットとは異なり、専門店ではビーガン、ベジタリアン、フレキシタリアン向けの高品質でニッチな商品を厳選して提供することが多い。 さらに、教育や探求の拠点としての役割も果たし、新しいタンパク源や環境責任を促進する持続可能な食品の選択肢を紹介している。

最大のシェアを占める地域:

これは、畜産に関連する健康と持続可能性への懸念に対する意識の高まりと、ベジタリアンやフレキシタリアン食を採用する消費者の増加によるものである。 植物性タンパク質は、従来の動物性タンパク質に代わる実行可能な選択肢を提供し、多様な食生活の嗜好やライフスタイルに対応する。 さらに、食品技術の革新により、肉や乳製品の味、食感、栄養プロフィールを模倣した植物性製品が開発され、この地域の成長をさらに加速させている。

CAGRが最も高い地域:

欧州地域は、予測期間中に大幅な成長を遂げると推定される。 持続可能性、健康、動物福祉を目的とした厳しい規制が、食品メーカーにこの地域全体で製品の革新と多様化を促している。 植物ベースの食生活を推進し、食肉消費量を削減し、持続可能な農業慣行を育成する政策は、この地域全体で植物性タンパク質、藻類ベースのタンパク質、培養肉などの代替タンパク質の拡大に資する環境を作り出している。 その結果、欧州は代替タンパク質のハブとして台頭し、より持続可能で健康的な食品選択へのシフトを促進しながら、投資を誘致し市場成長を牽引している。

市場の主要プレーヤー

代替タンパク質市場の主要企業には、Archer Daniels Midland Company、Aspire Food Group、Axiom Foods Inc、Bluebiotech International GmbH、Burcon Nutrascience Corporation、Calysta, Inc、Cargill, Incorporated、Cellena Inc、Glanbia PLC、JR Unique Foods Ltd、Kerry Group Plc、Plantible Foods, Incなどがある。

主な動向:

2024年2月、RoquetteはNutralysの植物性タンパク質製品ラインを拡大し、分離物、加水分解物、食感改良物を含む4種類のエンドウ豆タンパク質製品を新たに発売した。 これらの汎用性の高いエンドウ豆タンパク質は、植物性食品や高タンパク栄養製品における製剤上の課題に対応するよう設計されている。 栄養バー、プロテイン飲料、植物由来の肉や乳製品の代替品など、さまざまな品目のイノベーションに道を開きます。

2023年5月、ADMとエア・プロテイン社は、栄養用の革新的なタンパク源を共同開発するための戦略的開発契約(SDA)を締結した。 エア・プロテインは、従来の農業や農地をバイパスする空気ベースの技術によってタンパク質を生産し、サプライチェーンのリスクを軽減する。 この提携は、ADMの栄養学、製剤学、研究における専門知識と、エア・プロテインの先駆的な土地レス農業プラットフォームを組み合わせることで、北米の食肉代替品向けの費用対効果の高いタンパク質原料を強化するものである。

2022年6月、アムコ・プロテイン(米国)はペンシルベニア州マウンテントップに4万平方フィートの施設を取得した。この施設には5つの食品用製造室と500パレット以上の保管スペースがある。 この新しい施設は、同社の噴霧乾燥、混合、製粉事業を強化・拡大し、これらの分野における事業能力を強化するものと期待されている。

2022年4月、ADMはイリノイ州ディケーター工場での代替タンパク質生産を強化するため、3億米ドルの戦略的投資を行った。 この投資には、同社の研究開発能力を強化するため、ラボ、テストキッチン、パイロットスケール生産設備を備えたプロテイン・イノベーション・センターの建設も含まれている。

対象ソース:

– 昆虫プロテイン

– 藻類プロテイン

– マイコプロテイン

– 植物プロテイン ;

対象形態:

– 液体

– 乾燥物

対象製造工程:

– 発酵

– タンパク質修飾

– その他の製造工程

対象流通チャネル:

– 専門店

– オンラインストア

– ハイパーマーケット・スーパーマーケット

– ドラッグストア

対象アプリケーション:

– 動物飼料

– 食品および飲料

– パーソナルケアおよび化粧品

– その他のアプリケーション

対象地域uid=”109″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

当レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最新動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかをご提供いたします:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

-競合ベンチマーキング

製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

1 エグゼクティブサマリー

2 序文

2.1 アブストラクト

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次リサーチソース

2.5.2 二次リサーチソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界のタンパク質代替市場、供給源別

5.1 はじめに

5.2 昆虫タンパク質

5.3 Algae Protein

5.4 Mycoprotein

5.5 植物性タンパク質

6 世界の代替タンパク質市場、形態別

6.1 はじめに

6.2 液体

6.3 乾燥

7 世界のタンパク質代替市場、製造工程別

7.1 はじめに

7.2 発酵

7.3 タンパク質修飾

7.4 その他の製造工程

8 世界のタンパク質代替品市場、流通チャネル別

8.1 はじめに

8.2 専門店

8.3 オンラインストア

8.4 ハイパーマーケット・スーパーマーケット

8.5 ドラッグストア

9 世界のタンパク質代替市場、用途別

9.1 はじめに

9.2 動物飼料

9.3 食品・飲料

9.4 パーソナルケア・化粧品

9.5 その他の用途

10 世界のタンパク質代替市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ

11 主な展開

11.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

11.2 買収・合併

11.3 新製品上市

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

12.2 Aspire Food Group

12.3 Axiom Foods Inc

12.4 Bluebiotech International GmbH

12.5 Burcon Nutrascience Corporation

12.6 Calysta, Inc

12.7 Cargill, Incorporated

12.8 Cellena Inc

12.9 Glanbia PLC

12.10 JR Unique Foods Ltd

12.11 Kerry Group Plc

12.12 Plantible Foods, Inc

List of Tables

1 世界のタンパク質代替食品市場の展望、地域別 (2022-2030) ($MN) ;

2 タンパク質代替品の世界市場展望、供給源別 (2022-2030) ($MN)

3 タンパク質代替品の世界市場展望、昆虫タンパク質別 (2022-2030) ($MN) ;

4 世界のタンパク質代替品市場の展望、藻類タンパク質別 (2022-2030) ($MN)

5 世界のタンパク質代替品市場の展望、マイコプロテイン別 (2022-2030) ($MN) ;

6 タンパク質代替物の世界市場展望、植物性タンパク質別 (2022-2030) ($MN) ;

7 タンパク質代替食品の世界市場展望、形態別(2022-2030年) ($MN)

8 タンパク質代替食品の世界市場展望、液体別(2022-2030年) ($MN) ;

9 タンパク質代替物の世界市場展望、乾燥物別 (2022-2030年) ($MN)

10 タンパク質代替物の世界市場展望、生産工程別 (2022-2030年) ($MN) ;

11 タンパク質代替物の世界市場展望、発酵別 (2022-2030) ($MN) ;

12 タンパク質代替物の世界市場展望、タンパク質修飾別 (2022-2030) ($MN)

13 タンパク質代替物の世界市場展望、その他の生産工程別 (2022-2030) ($MN) ;

14 タンパク質代替食品の世界市場展望、流通チャネル別 (2022-2030年) ($MN)

15 タンパク質代替食品の世界市場展望、専門店別 (2022-2030年) ($MN) ;

16 タンパク質代替食品の世界市場展望、オンラインストア別 (2022-2030年) ($MN)

17 タンパク質代替食品の世界市場展望、ハイパーマーケット・スーパーマーケット別 (2022-2030年) ($MN) ;

18 タンパク質代替食品の世界市場展望、ドラッグストア別 (2022-2030年) ($MN)

19 タンパク質代替食品の世界市場展望、用途別 (2022-2030年) ($MN) ;

20 タンパク質代替物の世界市場展望、動物飼料別 (2022-2030年) ($MN)

21 タンパク質代替物の世界市場展望、食品・飲料別 (2022-2030年) ($MN)

22 タンパク質代替物の世界市場展望、パーソナルケア& 化粧品 (2022-2030) ($MN)

23 タンパク質代替食品の世界市場展望、その他の用途別 (2022-2030) ($MN)

24 タンパク質代替食品の北米市場展望、国別 (2022-2030) ($MN) ;

25 北米のタンパク質代替品市場の展望、供給源別 (2022-2030) ($MN)

26 北米のタンパク質代替品市場の展望、昆虫タンパク質別 (2022-2030) ($MN) ;

27 北米のタンパク質代替品市場の展望、藻類タンパク質別 (2022-2030) ($MN)

28 北米のタンパク質代替品市場の展望、マイコプロテイン別 (2022-2030) ($MN) ;

29 北米の代替タンパク質市場の展望、植物タンパク質別 (2022-2030) ($MN) ;

32 北米のタンパク質代替物の市場展望、乾燥物別 (2022-2030年) ($MN)

33 北米のタンパク質代替物の市場展望、製造工程別 (2022-2030年) ($MN) ;

34 北米のタンパク質代替品市場の展望、発酵別 (2022-2030) ($MN)

35 北米のタンパク質代替品市場の展望、タンパク質修飾別 (2022-2030) ($MN) ;

36 北米におけるタンパク質代替物の市場展望、その他の生産工程別 (2022-2030) ($MN)

37 北米におけるタンパク質代替物の市場展望、流通経路別 (2022-2030) ($MN) ;

38 北米における代替タンパク質の市場展望、専門店別 (2022-2030年) ($MN)

39 北米における代替タンパク質の市場展望、オンラインストア別 (2022-2030年) ($MN) ;

40 北米のタンパク質代替食品の市場展望、ハイパーマーケット・スーパーマーケット別 (2022-2030) ($MN)

41 北米のタンパク質代替食品の市場展望、ドラッグストア別 (2022-2030) ($MN) ;

42 北米のタンパク質代替食品の市場展望、用途別 (2022-2030年) ($MN)

43 北米のタンパク質代替食品の市場展望、動物飼料別 (2022-2030年) ($MN) ;

44 北米のタンパク質代替物の市場展望、食品・飲料別 (2022-2030) ($MN) ;

45 北米のタンパク質代替品市場の展望:パーソナルケア・化粧品別 (2022-2030) ($MN)

46 北米のタンパク質代替品市場の展望:その他の用途別 (2022-2030) ($MN) ;

47 欧州のタンパク質代替品市場展望、国別 (2022-2030年) ($MN)

48 欧州のタンパク質代替品市場展望、供給源別 (2022-2030年) ($MN) ;

49 欧州のタンパク質代替品市場の展望、昆虫タンパク質別 (2022-2030) ($MN)

50 欧州のタンパク質代替品市場の展望、藻類タンパク質別 (2022-2030) ($MN) ;

51 欧州のタンパク質代替品市場展望、マイコプロテイン別 (2022-2030年) ($MN) ;

54 欧州のタンパク質代替食品の市場展望、液体別 (2022-2030年) ($MN)

55 欧州のタンパク質代替食品の市場展望、ドライ別 (2022-2030年) ($MN) ;

56 欧州のタンパク質代替品市場展望、生産工程別 (2022-2030年) ($MN) ;

57 欧州のタンパク質代替物の市場展望、発酵別 (2022-2030年) ($MN)

58 欧州のタンパク質代替物の市場展望、タンパク質修飾別 (2022-2030年) ($MN) ;

59 欧州のタンパク質代替物の市場展望、その他の生産工程別 (2022-2030) ($MN)

60 欧州のタンパク質代替物の市場展望、流通チャネル別 (2022-2030) ($MN) ;

61 欧州の代替タンパク質の市場展望、専門店別 (2022-2030年) ($MN)

62 欧州の代替タンパク質の市場展望、オンラインストア別 (2022-2030年) ($MN) ;

65 欧州のタンパク質代替物の市場展望、用途別 (2022-2030年) ($MN)

66 欧州のタンパク質代替物の市場展望、動物飼料別 (2022-2030年) ($MN) ;

67 欧州のタンパク質代替物の市場展望、食品・飲料別 (2022-2030) ($MN) ;

68 欧州のタンパク質代替物の市場展望、パーソナルケア・化粧品別 (2022-2030年) ($MN)

69 欧州のタンパク質代替物の市場展望、その他の用途別 (2022-2030年) ($MN) ;

70 アジア太平洋地域の代替タンパク質の市場展望、国別 (2022-2030年) ($MN)

71 アジア太平洋地域の代替タンパク質の市場展望、供給源別 (2022-2030年) ($MN) ;

72 アジア太平洋地域の代替タンパク質の市場展望、昆虫タンパク質別 (2022-2030) ($MN)

73 アジア太平洋地域の代替タンパク質の市場展望、藻類タンパク質別 (2022-2030) ($MN) ;

74 アジア太平洋地域の代替タンパク質の市場展望、マイコプロテイン別 (2022-2030年) ($MN)

75 アジア太平洋地域の代替タンパク質の市場展望、植物性タンパク質別 (2022-2030年) ($MN) ;

76 アジア太平洋地域の代替タンパク質の市場展望、形態別(2022-2030年) ($MN) ;

77 アジア太平洋地域の代替タンパク質の市場展望、液体別(2022-2030年) ($MN)

78 アジア太平洋地域の代替タンパク質の市場展望、ドライ別(2022-2030年) ($MN) ;

79 アジア太平洋地域の代替タンパク質の市場展望、製造工程別(2022-2030年) ($MN)

80 アジア太平洋地域の代替タンパク質の市場展望、発酵別(2022-2030年) ($MN) ;

81 アジア太平洋地域の代替タンパク質の市場展望、タンパク質修飾(2022-2030年)別 ($MN)

82 アジア太平洋地域の代替タンパク質の市場展望、その他の生産工程(2022-2030年)別 ($MN) ;

83 アジア太平洋地域の代替タンパク質の市場展望、流通チャネル別 (2022-2030年) ($MN)

84 アジア太平洋地域の代替タンパク質の市場展望、専門店別 (2022-2030年) ($MN) ;

85 アジア太平洋地域の代替タンパク質の市場展望、オンラインストア別 (2022-2030年) ($MN)

86 アジア太平洋地域の代替タンパク質の市場展望、ハイパーマーケット・スーパーマーケット別 (2022-2030年) ($MN) ;

87 アジア太平洋地域の代替タンパク質の市場展望、ドラッグストア別 (2022-2030年) ($MN)

88 アジア太平洋地域の代替タンパク質の市場展望、用途別 (2022-2030年) ($MN) ;

89 アジア太平洋地域のタンパク質代替物の市場展望、動物飼料別 (2022-2030年) ($MN) ;

90 アジア太平洋地域のタンパク質代替物の市場展望、食品・飲料別 (2022-2030年) ($MN)

91 アジア太平洋地域のタンパク質代替物の市場展望、パーソナルケア・化粧品別 (2022-2030年) ($MN) ;

92 アジア太平洋地域のタンパク質代替物の市場展望、その他の用途別 (2022-2030年) ($MN)

93 南アメリカのタンパク質代替物の市場展望、国別 (2022-2030年) ($MN) ;

94 南米のタンパク質代替品市場の展望、供給源別 (2022-2030年) ($MN)

95 南米のタンパク質代替品市場の展望、昆虫タンパク質別 (2022-2030年) ($MN) ;

96 南米のタンパク質代替品市場の展望、藻類タンパク質別 (2022-2030年) ($MN)

97 南米のタンパク質代替品市場の展望、マイコプロテイン別 (2022-2030年) ($MN) ;

98 南米のタンパク質代替品市場の展望、植物性タンパク質別 (2022-2030年) ($MN) ;

99 南米のタンパク質代替食品の市場展望、形態別(2022-2030年) ($MN)

100 南米のタンパク質代替食品の市場展望、液体別(2022-2030年) ($MN) ;

101 南米のタンパク質代替物の市場展望、乾燥物別 (2022-2030年) ($MN)

102 南米のタンパク質代替物の市場展望、製造工程別 (2022-2030年) ($MN) ;

103 南米のタンパク質代替品の市場展望、発酵別 (2022-2030年) ($MN)

104 南米のタンパク質代替品の市場展望、タンパク質修飾別 (2022-2030年) ($MN) ;

105 南米のタンパク質代替品の市場展望、その他の生産工程別 (2022-2030年) ($MN)

106 南米のタンパク質代替品の市場展望、流通経路別 (2022-2030年) ($MN) ;

107 南米のタンパク質代替食品の市場展望、専門店別 (2022-2030年) ($MN)

108 南米のタンパク質代替食品の市場展望、オンラインストア別 (2022-2030年) ($MN) ;

109 南米のタンパク質代替食品の市場展望、ハイパーマーケット・スーパーマーケット別 (2022-2030年) ($MN)

110 南米のタンパク質代替食品の市場展望、ドラッグストア別 (2022-2030年) ($MN) ;

111 南米のタンパク質代替品市場の展望、用途別(2022-2030年) ($MN)

112 南米のタンパク質代替品市場の展望、動物飼料別(2022-2030年) ($MN) ;

113 南米のタンパク質代替品市場の展望:食品・飲料別(2022-2030年) ($MN)

114 南米のタンパク質代替品市場の展望:パーソナルケア・化粧品別(2022-2030年) ($MN) ; アフリカのタンパク質代替品市場の展望、藻類タンパク質別 (2022-2030年) ($MN)

120 中東・amp;アフリカのタンパク質代替品市場の展望、マイコプロテイン別 (2022-2030年) ($MN)

121 中東・amp; アフリカのタンパク質代替食品の市場展望、植物性タンパク質別 (2022-2030年) ($MN)

122 中東・amp;アフリカのタンパク質代替食品の市場展望、形態別 (2022-2030年) ($MN)

123 中東・amp; アフリカ タンパク質代替食品の市場展望:液体別(2022-2030年)($MN)

124 中東・amp;アフリカ タンパク質代替食品の市場展望:ドライ別(2022-2030年)($MN)

125 中東・amp; アフリカのタンパク質代替食品の市場展望、生産工程別 (2022-2030年) ($MN)

126 中東・amp;アフリカのタンパク質代替食品の市場展望、発酵別 (2022-2030年) ($MN)

127 中東・amp; アフリカのタンパク質代替食品の市場展望、流通チャネル別 (2022-2030年) ($MN)

130 中東・amp;アフリカのタンパク質代替食品の市場展望、専門店別 (2022-2030年) ($MN)

131 中東・amp; アフリカのタンパク質代替食品の市場展望、ドラッグストア別 (2022-2030年) ($MN)

134 中東&アフリカのタンパク質代替食品の市場展望、用途別 (2022-2030年) ($MN)

135 中東& アフリカのタンパク質代替食品の市場展望、パーソナルケア・化粧品別 (2022-2030年) ($MN)

138 中東・アフリカのタンパク質代替食品の市場展望、その他の用途別 (2022-2030年) ($MN