❖本調査資料に関するお問い合わせはこちら❖

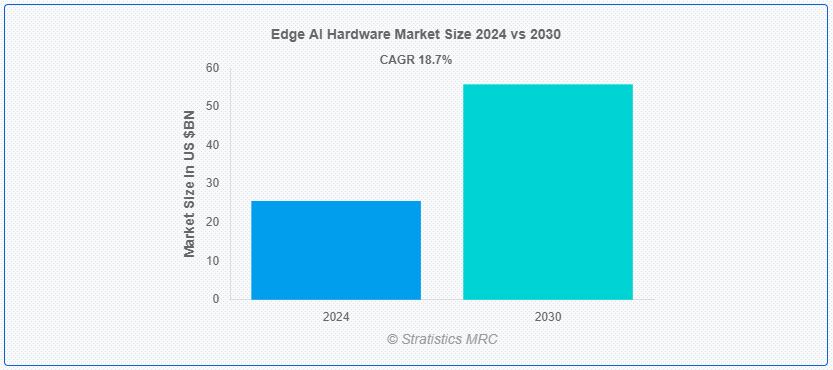

Stratistics MRCによると、世界のエッジAIハードウェア市場は2024年に256.1億ドルを占め、予測期間中の年平均成長率は18.7%で、2030年には558.2億ドルに達すると予測されている。 エッジAIハードウェアは、中央集中型のクラウドサーバーに依存するのではなく、データソース(エッジ)の近くやローカルで人工知能(AI)タスクを実行するように設計された特殊なコンピューティングデバイスを指す。 エッジAIハードウェアは、常時インターネットに接続することなく、センサーやその他のソースからのデータをリアルタイムで処理できるため、スピード、プライバシー、帯域幅の制約が重要なアプリケーションに最適です。

CNN Businessの記事によると、韓国政府は2027年までに人工知能に69億4000万米ドルを投資し、最先端半導体チップで世界をリードする地位を維持する努力の一環としている。

市場ダイナミクス: ;

ドライバー: ;

リアルタイム分析への需要の高まり

エッジAIハードウェアは、デバイスがローカルで複雑な計算を実行することを可能にし、待ち時間を短縮し、データ洞察への迅速な対応を可能にする。 自律走行車、製造業、ヘルスケアなどの業界では、業務効率と安全性のために瞬時の分析が必要とされています。 エッジAIハードウェアを導入することで、企業はより迅速な洞察、オペレーションの俊敏性の向上、対応力の強化を実現し、重要なアプリケーションにおけるリアルタイム分析に対する需要の高まりに応えることができる。

制約

スケーラビリティの問題

エッジAIハードウェアにおけるスケーラビリティの問題は、多様な環境に分散システムを展開・管理する際の複雑さから生じる。 課題には、異種デバイスの統合、シームレスな相互運用性の確保、更新と保守のリモート管理などがある。 さらに、データ量の増加やアプリケーション要件の進化に合わせてエッジAIソリューションを拡張するには、堅牢なインフラと熟練した専門知識が必要です。 これらの要因は、導入コストと複雑性を増大させ、スケーラビリティを制限し、普及を妨げる;

チャンス

IoTデバイスの普及

エッジAIハードウェアは、このようなデータをローカルで処理するために不可欠であり、レイテンシーと帯域幅の要件を削減すると同時に、リアルタイムの意思決定能力を強化する。 この機能は、スマートシティ、産業オートメーション、ヘルスケアなど、迅速なデータ分析が業務効率と応答性に必要なアプリケーションにおいて極めて重要です。 IoTの導入が拡大し続ける中、エッジAIハードウェアが提供する効率的で分散型の処理ソリューションに対する需要は大幅に高まると予想される。

脅威

統合の複雑さ

エッジAIハードウェアの統合における複雑さは、多様なハードウェアプラットフォーム、ソフトウェアフレームワーク、既存のITインフラストラクチャとの互換性の問題によって生じる。 この複雑さは、導入コストの増加、専門的な技術的専門知識の必要性、ソリューションの市場投入までの時間延長の可能性によって、市場の成長を阻害する。 標準化されたプロトコルと相互運用性標準の欠如は、統合作業をさらに複雑にし、異なるエッジコンピューティング環境間でのスケーラビリティと相互運用性を制限する。

コビッド19の影響

covid-19の大流行は、遠隔作業セットアップ、医療モニタリング、非接触業務における分散型データ処理の必要性を浮き彫りにすることで、エッジAIハードウェアの採用を加速させた。 組織は、リアルタイムのデータ分析を保証し、集中型インフラへの依存を最小限に抑えるソリューションを求めた。 このシフトは、特に世界的な混乱時の安全性、効率性、継続性を優先する部門において、エッジAIハードウェアの需要増加を促進した。

予測期間中、サーバーセグメントが最大になる見込み

サーバーセグメントは有利な成長を遂げると推定されている。 エッジAIハードウェアにおけるエッジサーバーとは、データソースに近いネットワークの周辺に配置される特殊なコンピューティングデバイスを指す。 エッジサーバーは、AIアルゴリズムのローカル処理を容易にし、より発生源に近い場所でデータを処理することで待ち時間と帯域幅の消費を削減します。 エッジサーバーは、IoT展開や自律型システムなど、リアルタイムの分析を必要とするアプリケーションにとって極めて重要であり、より迅速な意思決定を可能にし、システム全体の効率と応答性を高める。

予測期間中、スマートシティセグメントのCAGRが最も高くなる見込み

スマートシティ分野は、予測期間中に最も高いCAGRの成長が見込まれている。 エッジAIハードウェアは、ネットワークのエッジでリアルタイムのデータ処理と意思決定を可能にすることで、スマートシティで重要な役割を果たしている。 これらのデバイスは、都市インフラの効率的な管理を促進します。 データをローカルに処理することで、エッジAIハードウェアは待ち時間を短縮し、リソース配分を改善し、公共の安全性を高め、サービス提供を最適化し、スマートシティ構想の発展と持続可能性をサポートする。

最大のシェアを占める地域

アジア太平洋地域は、IoTデバイスの普及、5Gインフラの進歩、製造、ヘルスケア、自動車などの業界全体におけるAI駆動型アプリケーションの採用増加により、予測期間中に最大の市場シェアを占めると予測される。 中国、日本、韓国などの国々は、エッジAIソリューションの技術革新と展開でリードしている。 同地域のダイナミックな産業風景とデジタル変革を推進する政府のイニシアチブは、市場拡大をさらに後押しする。

CAGRが最も高い地域:

北米は、特にIoT、自律走行システム、スマート製造における技術的進歩により、予測期間中のCAGRが最も高くなると予測されている。 市場拡大を後押しする主な要因としては、スマートシティ構想への投資の増加、自律走行車に対する需要の高まり、産業オートメーションやヘルスケア分野でのコネクテッドデバイスの普及などが挙げられる。 北米は、エッジAIハードウェア技術の進歩と採用を促進する極めて重要な地域である;

市場の主要プレーヤー

エッジAIハードウェア市場の主要企業としては、NVIDIA、Intel、Qualcomm、Google、Synopsys、CEVA Inc.、Xilinx、Huawei、Samsung Electronics、NXP Semiconductors、Texas Instruments、Apple、Micron Technologyなどが挙げられる。

主な展開

2024年7月、グーグルはデータセンター内外でAIワークロードを実行するための分散型クラウドエッジハードウェアを発表した。 Google Distributed Cloud(GDC)のエアギャップ型アプライアンスは、主にデータを社内で管理しなければならない規制の厳しい組織向けだ。 このハードウェアは、Google Cloudインフラスタック、データセキュリティサービス、Vertex AIプラットフォームを実行する。 Vertex AIは、さまざまなタスク用に事前に訓練されたモデルを実行する。

2022年9月、エヌビディアは高精度エッジAI向けのNVIDIA IGXプラットフォームを発表し、製造、物流、ヘルスケアなどの機密性の高い業界に高度なセキュリティとプロアクティブな安全性をもたらした。 NVIDIA IGXは、企業が人間と同じ環境で安全に操作できる次世代のソフトウェア定義型産業機器や医療機器を構築するのを支援する。

プロセッサーの種類

– CPU(Central Processing Units)

– GPU(Graphics Processing Units)

– DSP(Digital Signal Processors)

– NPU(Neural Processing Units)

– ASIC(Application-Specific Integrated Circuit)

– FPGA(Field-Programmable Gate Arrays)

– その他のプロセッサー・タイプ

対象デバイス:

– サーバー

– ゲートウェイ

– コンピューティング・デバイス

– カメラ

– ロボット

– ドローン

– その他のデバイス・タイプ

対象アプリケーション:

– オンプレミス

– クラウドエッジ

– フォグコンピューティング

対象アプリケーション:

– 自律走行車

– ヘルスケア

– 監視およびセキュリティ

– コンシューマー・エレクトロニクス

– 小売

– スマートシティ

– その他のアプリケーション

対象地域uid=”101″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東&アフリカ

レポート内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご購入いただいたお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合ベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 Drivers

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界のエッジAIハードウェア市場、プロセッサタイプ別

5.1 はじめに

5.2 CPU(中央処理装置)

5.3 GPU (Graphics Processing Units)

5.4 DSP(Digital Signal Processor)

5 NPU(Neural Processing Unit)

5.6 ASIC (特定用途向け集積回路)

5.7 FPGA (フィールドプログラマブルゲートアレイ)

5.8 Other Processor Types

5;

6 世界のエッジAIハードウェア市場、デバイスタイプ別

6.1 はじめに

6.2 サーバー

6.3 ゲートウェイ

6.4 コンピューティングデバイス

6.5 カメラ

6.6 ロボット

6.7 ドローン

6.

7 世界のエッジAIハードウェア市場、展開別

7.1 はじめに

7.2 オンプレミス

7.3 クラウドエッジ

7.

8 世界のエッジAIハードウェア市場、用途別

8.1 はじめに

8.2 自律走行車

8.3 ヘルスケア

8.4 Surveillance & Security

8.5 Consumer Electronics

8.6 小売

8.7 スマートシティ

8.

9 世界のエッジAIハードウェア市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.

10 Key Developments

10.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

10.2 買収・合併

10.3 New Product Launch

10.4 Expansions

10.

11 企業プロファイリング

11.1 NVIDIA

11.2 Intel

11.3 Qualcomm

11.4 Google

11.5 Synopsys

11.6 CEVA Inc.

11.7 ザイリンクス

11.8 Huawei

11.9 サムスン電子

11.10 NXPセミコンダクターズ

11.11 Texas Instruments

11.12 Apple

11.13 Micron Technology

表一覧

11;

1 エッジAIハードウェアの世界市場展望:地域別(2022-2030年)($MN)

2 エッジAIハードウェアの世界市場展望:プロセッサタイプ別(2022-2030年)($MN) ;

9 エッジAIハードウェアの世界市場展望、その他のプロセッサタイプ別(2022-2030年)($MN)

10 エッジAIハードウェアの世界市場展望、デバイスタイプ別(2022-2030年)($MN) ;

11 エッジAIハードウェアの世界市場展望、サーバー別(2022-2030年)($MN)

12 エッジAIハードウェアの世界市場展望、ゲートウェイ別(2022-2030年)($MN) ;

13 エッジAIハードウェアの世界市場展望、コンピューティングデバイス別 (2022-2030) ($MN)

14 エッジAIハードウェアの世界市場展望、カメラ別 (2022-2030) ($MN) ;

15 エッジAIハードウェアの世界市場展望、ロボット別 (2022-2030年) ($MN)

16 エッジAIハードウェアの世界市場展望、ドローン別 (2022-2030年) ($MN) ;

17 エッジAIハードウェアの世界市場展望、その他のデバイスタイプ別(2022-2030年)($MN)

18 エッジAIハードウェアの世界市場展望、デプロイメント別(2022-2030年)($MN) ;

19 エッジAIハードウェアの世界市場展望:オンプレミス別(2022-2030年) ($MN)

20 エッジAIハードウェアの世界市場展望:クラウドエッジ別(2022-2030年) ($MN) ;

21 エッジAIハードウェアの世界市場展望:フォグコンピューティング別(2022-2030年)($MN)

22 エッジAIハードウェアの世界市場展望:アプリケーション別(2022-2030年)($MN) ;

23 エッジAIハードウェアの世界市場展望、自律走行車別 (2022-2030年) ($MN)

24 エッジAIハードウェアの世界市場展望、ヘルスケア別 (2022-2030年) ($MN) ;

25 エッジAIハードウェアの世界市場展望:監視・amp;セキュリティ別 (2022-2030年) ($MN)

26 エッジAIハードウェアの世界市場展望:家電別 (2022-2030年) ($MN) ;

27 エッジAIハードウェアの世界市場展望:小売業別(2022-2030年)($MN)

28 エッジAIハードウェアの世界市場展望:スマートシティ別(2022-2030年)($MN) ;

29 エッジAIハードウェアの世界市場展望、その他の用途別(2022-2030年)($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖