❖本調査資料に関するお問い合わせはこちら❖

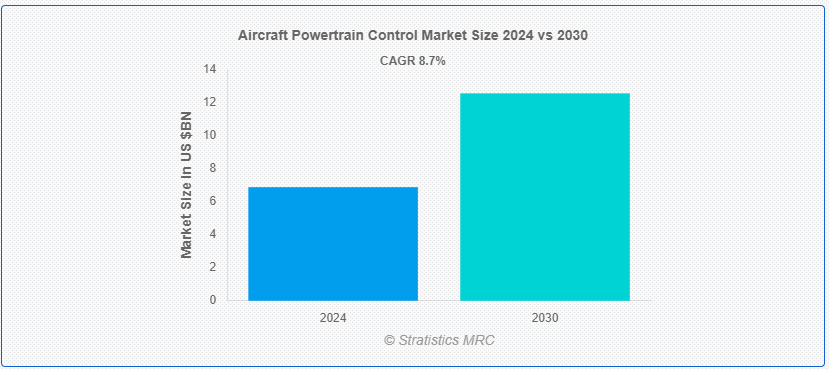

Stratistics MRCによると、航空機パワートレイン制御の世界市場は2024年に68.7億ドルを占め、予測期間中の年平均成長率は8.7%で、2030年には125.4億ドルに達する見込みです。 航空機のパワートレイン制御とは、航空機の推進システムの性能を管理・調整するためのシステムとプロセスを指す。 この制御により、さまざまな飛行条件下で最適なエンジン性能、燃料効率、安全性が確保されます。 エンジン・パラメーターの監視、出力設定の調整、アビオニクスやフライト・コントロール・システムなど他の航空機システムとの調整が含まれる;

旅行サイトTravelPulseによると、2023年には現在27,400機近くの民間航空機が運航されている;

市場ダイナミクス: ;

ドライバー: ;

高まる燃費効率への要求

航空会社や製造業者は、運航コストを削減し、環境への影響を最小限に抑えるため、燃料消費量の削減を優先している。 先進的なパワートレイン制御システムは、正確な監視と調整によってエンジン性能を最適化し、より良い燃料利用を可能にする。 持続可能な慣行に対する規制の圧力や消費者の嗜好が高まるにつれ、こうした技術の採用が重要になってくる。 その結果、低燃費パワートレイン・ソリューションの研究開発への投資が市場の成長を促し、航空業界の進化する要求に応える競争と進歩が促進される。

阻害要因

統合の課題

航空機のパワートレイン制御における統合の課題には、多様なシステムの同期の複雑さ、レガシーアビオニクスとの互換性の確保、厳しい安全基準や規制基準の遵守などがあります。 さらに、パワートレインシステムには高い信頼性と精度が求められるため、技術革新と柔軟性が制限され、先端技術の採用が遅れ、市場全体の競争力が低下する。

機会:

航空産業の成長

航空業界の成長により、より効率的で信頼性が高く、先進的なパワートレインシステムに対する需要が高まっている。 航空機の利用が拡大するにつれ、航空会社やメーカーは燃料効率の改善、排出量の削減、性能の向上を追求している。 このため、革新的なパワートレイン技術と制御装置への投資が促進される。 さらに、新しい航空機モデルや生産率の上昇により、パワートレイン・システムの更新が必要とされ、市場の成長が促進される。 環境に優しい航空機の推進も、先進的なパワートレイン・ソリューションの需要を押し上げ、市場をさらに前進させている。

脅威

高い開発コスト

航空機のパワートレイン制御における高い開発コストは、高度な技術、厳格な試験、厳格な安全基準の必要性から生じています。 これらの費用には、研究、設計、プロトタイピング、認証プロセスが含まれ、これには多大な時間と専門的な専門知識が必要とされる。 高いコストは新規参入を制限し、利益率を低下させ、エンドユーザーの価格上昇につながる。 その結果、投資を行う余裕のある企業が少なくなり、技術革新の低下や業界における新技術の採用の遅れにつながるため、市場の成長が妨げられる。

コビッド19の影響

Covid-19は、サプライチェーンの混乱、生産の停止、航空需要の減少を引き起こし、航空機パワートレイン制御市場に大きな影響を与えた。 航空会社は発注を延期またはキャンセルし、メーカーの収益減少につながった。 人員削減と研究開発投資の制限により、市場の成長はさらに鈍化した。 パンデミック以前の操業レベルを回復させ、新たな安全衛生規制に適応させるという継続的な課題もあり、回復は緩やかである。

予測期間中、センサー技術分野が最大になる見込み

センサー技術分野は、有利な成長が見込まれる。 航空機のパワートレイン制御におけるセンサー技術は、エンジン性能、燃料効率、安全性の監視と最適化に不可欠である。 これらのセンサーは、温度、圧力、回転速度などのパラメータを測定し、制御システムにリアルタイムでデータを提供します。 センサーの精度と信頼性の向上により、予知保全が強化され、運用コストが削減される。 IoTとAIの統合は診断能力をさらに向上させ、効率的で安全な航空機運航を保証する。

燃料管理分野は予測期間中に最も高いCAGRが見込まれる

燃料管理分野は、その効率性と運用コストの削減により、予測期間中に最も高いCAGRの成長が見込まれている。 燃料管理は、燃料流量を監視・調整し、エンジン全体でバランスの取れた消費を確保し、燃費を最大化する。 高度なシステムはリアルタイムでデータを提供し、出力設定の正確な調整を可能にします。 効果的な燃料管理は、航空機の性能を高め、エンジンの寿命を延ばし、排出ガスを最小限に抑え燃料資源を節約することで環境の持続可能性に貢献する。

最大のシェアを占める地域

アジア太平洋地域の航空機パワートレイン制御市場は、航空需要の増加、航空インフラへの投資の増加、民間および軍用機の拡大により、大きな成長を遂げている。 中国、インド、日本などの国々は、力強い経済成長と自国の航空宇宙産業に対する政府の支援により、最前線に位置している。 この地域の市場は、その戦略的重要性と航空活動の増加により、力強い成長の態勢を整えている。

CAGRが最も高い地域:

北米の航空機パワートレイン制御市場は、大手航空宇宙メーカーの存在と技術の進歩に牽引されて堅調である。 この地域は、強力な研究開発投資と熟練した労働力から利益を得ている。 民間機や軍用機に対する高い需要が、厳しい規制基準とともに市場の成長を後押ししている。 主要企業は、より効率的で環境に優しいパワートレインシステムの開発に注力している。 全体として、北米市場は世界の航空宇宙トレンドとイノベーションの形成において極めて重要な位置を占めている。

市場の主要企業

航空機パワートレイン制御市場の主要企業には、Honeywell International Inc.、Raytheon Technologies、Safran Electronics & Defense、Woodward Inc.、Collins Aerospace、General Electric、Moog Inc.、Parker Hannifin Corporation、Eaton Corporation、Liebherr Group、UTC Aerospace Systems、Rolls-Royce、Siemens AG、Curtiss-Wright Corporation、BAE Systems、magniX、ZeroAviaなどがある。

主な展開

2024年6月、magniX社は航空用Samsonバッテリーシリーズを発表した。 サムソン・バッテリーは、バッテリー・エレクトリックおよびハイブリッド・エレクトリック航空機での使用に適しており、統合しやすいように設計されています。 また、ヘリコプターやeVTOLの動力源にも適しており、船舶の動力源など航空宇宙以外の用途にも使用できる。

2024年4月、ZeroAviaは、同社の水素電気エンジン用に設計された主要部品の一部を、他のクリーン航空イノベーターに提供すると発表した。 この動きは、ゼロアビアの水素電気パワートレイン・ファミリーの年間数十億ドル規模の市場を構築することを可能にし、同社の研究開発への投資と垂直統合戦略を最大化するとともに、航空による環境破壊の削減に対する同社の影響力をさらに高めるものである。

対象機種:

– 商用機

– 軍用機

– ビジネスジェット

– ヘリコプター

– その他の機種

対象コンポーネント:

– エンジン制御ユニット(ECU)

– 電力分配ユニット(PDU)

– センサー技術

– ソフトウェア

– アクチュエーション・システム

– その他のコンポーネント

対象技術:

– フライ・バイ・ワイヤ・システム

– デジタル・エンジン制御

– ハイブリッド電気推進システム

– その他の技術

対象アプリケーション:

– エンジン制御

– 燃料管理

– 推力管理

– その他のアプリケーション

対象販売チャネル:

– OEM(Original Equipment Manufacturers)

– アフターマーケット

対象地域uid=”130″> o UK

o Italy

o France

o Spain

o Rest of Europe

– Asia Pacific

o Japan ;

o 中国

o インド ;

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域 ;

– 南米

o アルゼンチン

o ブラジル

o チリ

o その他の南米

– 中東 ; アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東& Africa

本レポートの内容

– 地域別および国別セグメントの市場シェア評価

– 新規参入企業への戦略的提言

– 2022年、2023年、2024年、2026年、2030年の市場データを網羅

– 市場動向(促進要因、制約要因、機会、脅威、課題、投資機会、

– 市場推計に基づく主要ビジネスセグメントにおける戦略的提言

– 主要な共通トレンドをマッピングした競合ランドスケープ

– 詳細な戦略、財務、最近の動向を含む企業プロファイリング

– 最新技術の進歩をマッピングしたサプライチェーントレンド

無料カスタマイズサービス:

本レポートをご利用のお客様には、以下の無料カスタマイズオプションのいずれかを提供させていただきます:

– 企業プロファイリング

o 追加市場プレイヤーの包括的プロファイリング(最大3社)

o 主要プレイヤーのSWOT分析(最大3社)

– 地域セグメンテーション

o クライアントの関心に応じた著名国の市場推定、予測、CAGR(注:

– 競合のベンチマーキング

o 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング。

2 序文

2.1 概要

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査ソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 阻害要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

3;

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.

5 世界の航空機パワートレイン制御市場:航空機タイプ別

5.1 はじめに

5.2 民間航空機

5.3 軍用機

5.4 ビジネスジェット

5.5 ヘリコプター

5.

6 世界の航空機パワートレイン制御市場、コンポーネント別

6.1 はじめに

6.2 エンジン制御ユニット (ECU)

6.3 電力分配ユニット (PDU)

6.4 センサー技術

6.5 ソフトウェア

6.6 アクチュエーションシステム

6.

7 世界の航空機パワートレイン制御市場、技術別

7.1 はじめに

7.2 フライ・バイ・ワイヤ・システム

7.3 デジタルエンジン制御

7.4 ハイブリッド電気推進システム

7.

8 世界の航空機パワートレイン制御市場:用途別

8.1 はじめに

8.2 エンジン制御

8.3 燃料管理

8.4 推力管理

8.5 その他の用途

8;

9 世界の航空機パワートレイン制御市場:流通チャネル別

9.1 はじめに

9.2 相手先商標製品メーカー(OEM)

9.

10 世界の航空機パワートレイン制御市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

10.6;

11 Key Developments

11.1 契約、パートナーシップ、コラボレーションおよびジョイントベンチャー

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

11;

12 企業プロファイリング

12.1 ハネウェル・インターナショナル

12.2 Raytheon Technologies

12.3 Safran Electronics & Defense

12.4 Woodward Inc.

12.5 Collins Aerospace

12.6 General Electric

12.7 Moog Inc.

12.8 Parker Hannifin Corporation

12.9 Eaton Corporation

12.10 Liebherr Group

12.11 UTC Aerospace Systems

12.12 ロールス・ロイス

12.13 シーメンス AG

12.14 Curtiss-Wright Corporation

12.15 BAE Systems

12.16 magniX

12.

1 航空機パワートレイン制御の世界市場展望、地域別(2022-2030年)($MN)

2 航空機パワートレイン制御の世界市場展望、航空機タイプ別(2022-2030年)($MN) ;

3 航空機パワートレイン制御の世界市場展望、民間航空機別 (2022-2030) ($MN)

4 航空機パワートレイン制御の世界市場展望、軍用航空機別 (2022-2030) ($MN) ;

5 航空機パワートレイン制御の世界市場展望、ビジネスジェット機別 (2022-2030) ($MN)

6 航空機パワートレイン制御の世界市場展望、ヘリコプター別 (2022-2030) ($MN) ;

7 航空機パワートレイン制御の世界市場展望、その他の航空機タイプ別 (2022-2030) ($MN)

8 航空機パワートレイン制御の世界市場展望、コンポーネント別 (2022-2030) ($MN) ;

9 航空機パワートレイン制御の世界市場展望、エンジン制御ユニット(ECU)別(2022-2030年) ($MN) ;

10 航空機パワートレイン制御の世界市場展望、電力分配ユニット(PDU)別(2022-2030年) ($MN)

11 航空機パワートレイン制御の世界市場展望、センサー技術別(2022-2030年) ($MN) ;

12 航空機パワートレイン制御の世界市場展望、ソフトウェア別 (2022-2030) ($MN)

13 航空機パワートレイン制御の世界市場展望、アクチュエーションシステム別 (2022-2030) ($MN) ;

14 航空機パワートレイン制御の世界市場展望、その他のコンポーネント別 (2022-2030) ($MN)

15 航空機パワートレイン制御の世界市場展望、技術別 (2022-2030) ($MN) ;

16 航空機パワートレイン制御の世界市場展望、フライバイワイヤシステム別 (2022-2030) ($MN)

17 航空機パワートレイン制御の世界市場展望、デジタルエンジン制御別 (2022-2030) ($MN) ;

18 航空機パワートレイン制御の世界市場展望、ハイブリッド電気推進システム別 (2022-2030) ($MN) ;

19 航空機パワートレイン制御の世界市場展望、その他の技術別 (2022-2030) ($MN)

20 航空機パワートレイン制御の世界市場展望、用途別 (2022-2030) ($MN) ;

21 航空機パワートレイン制御の世界市場展望、エンジン制御別 (2022-2030) ($MN)

22 航空機パワートレイン制御の世界市場展望、燃料管理別 (2022-2030) ($MN) ;

23 航空機パワートレイン制御の世界市場展望、推力管理別 (2022-2030) ($MN)

24 航空機パワートレイン制御の世界市場展望、その他の用途別 (2022-2030) ($MN) ;

25 航空機パワートレイン制御の世界市場展望、流通チャネル別(2022-2030年)($MN)

26 航空機パワートレイン制御の世界市場展望、相手先商標製品メーカー(OEM)別(2022-2030年)($MN) ;

27 航空機パワートレイン制御の世界市場展望、アフターマーケット別 (2022-2030年) ($MN)

注: 北米、欧州、APAC、南米、中東・アフリカ地域の表も上記と同様に表記している。

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖