❖本調査資料に関するお問い合わせはこちら❖

石油ガスパイプラインの製造と建設市場規模 2024-2028

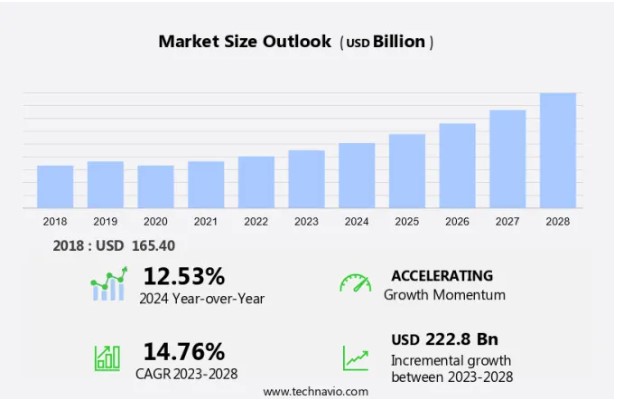

石油ガスパイプラインの製造と建設市場規模は、2023年から2028年の間にCAGR 14.76%で2,228億米ドル成長すると予測されています。 エネルギー部門は、天然ガス消費の増加と石油生産の顕著な増加という大きな変化を経験している。 この傾向は、よりクリーンなエネルギー源へのシフトや採掘技術の進歩など、さまざまな要因によってもたらされている。 これを受けて、天然ガス需要の増加に対応するため、パイプライン拡張プロジェクトや新規ガスパイプライン構想が進行中である。 これらのプロジェクトは、エネルギー安全保障の強化、二酸化炭素排出量の削減、経済成長の支援を目的としている。 例えば、大西洋横断パイプラインは北米から欧州への天然ガス輸送を目的としたプロジェクトであり、米国のマウンテン・バレー・パイプラインはウェストバージニア州からバージニア州およびノースカロライナ州への天然ガス輸送を目的としている。 これらの取り組みは、二酸化炭素排出量を削減しつつ、増大するエネルギー需要を満たすという業界のコミットメントを強調するものである。

市場ダイナミクスと顧客ランドスケープ

同市場は、天然ガスや原油を輸送するパイプラインの設計、製造、設置に重点を置く、エネルギー業界の重要なセクターである。 同市場は、ナショナル・ガス・グリッドや都市ガス配給網など、様々なセグメントに対応している。 北米などの地域では、テネシー・ガス・パイプラインやプラクミンLNGプロジェクトが注目すべきプロジェクトである。 ラテンアメリカでは、Federal ElectricidadのTuxpan-Veracruz-Coatzacoalcosパイプラインや、メキシコのDos BocasとTabascoパイプラインが進行中である。 市場の成長を牽引しているのは、よりクリーンなエネルギー源としての天然ガス需要の増加と、中流インフラの拡大である。 炭素鋼は、その強度と耐久性からパイプライン製造に使用される主要材料である。 米国では、連邦エネルギー規制委員会(FERC)が、州をまたがる石油・ガスパイプラインの建設と運営を規制している。 また、Chah Dangah-Veys Ruparパイプラインが開発中のイランのプロジェクトも市場に含まれる。

さらに、同市場は天然ガスや原油を輸送するためのパイプラインの設計、製造、設置に焦点を当てており、エネルギー産業における重要なセクターです。 同市場は、ナショナル・ガス・グリッド、ガス配給、中流インフラなど、様々なセグメントに対応している。 北米などの地域では、テネシー・ガス・パイプラインやプラクミンLNGプロジェクトなどが主要プロジェクトとなっている。 ラテンアメリカでは、フェデラル・エレクトリシダのトゥクスパン-ベラクルス-コアツァコアルコス・パイプラインとタバスコ州のドス・ボカス・プロジェクトが進行中である。 石油パイプライン分野では、イランも主要なプレーヤーである。 炭素鋼は、その強度と耐久性から、パイプライン製造に使用される主要な材料である。 米国では、連邦エネルギー規制委員会(FERC)が州をまたがる天然ガスパイプラインの建設と運営を規制している。

この市場を牽引しているのは、従来のエネルギー源に代わるクリーンなエネルギー源としての天然ガス需要の増加と、石油・ガスパイプラインネットワークの拡大である。 世界の石油・ガスパイプライン製造・建設市場は、天然ガスや原油を輸送するパイプラインの設計、製造、設置に重点を置くエネルギー産業の重要なセクターである。 同市場は、ナショナル・ガス・グリッドや都市ガス配給網など、様々なセグメントに対応している。 北米などの地域では、 Tennessee Gas PipelineやPlaquemines LNG Projectが注目すべきプロジェクトだ。 ラテンアメリカでは、Federal ElectricidadのTuxpan-Veracruz-Coatzacoalcosパイプライン、メキシコのDos BocasとTabascoパイプラインが進行中である。 市場の成長を牽引しているのは、よりクリーンなエネルギー源としての天然ガス需要の増加と、中流インフラの拡大である。 炭素鋼は、その強度と耐久性からパイプライン製造に使用される主要材料である。 米国では、連邦エネルギー規制委員会(FERC)が州をまたがる石油・ガスパイプラインの建設と運営を規制している。 同市場には、イランでのプロジェクトも含まれており、チャ・ダンガ-ヴァイス・ルパール・パイプラインが開発中である。 全体として、石油・ガスパイプラインの製造・建設市場は、世界のエネルギー部門に不可欠な貢献をしている。 弊社の調査員は、主要な推進要因、動向、課題とともに、2023年を基準年としてデータを分析しました。 ドライバーを総合的に分析することで、企業はマーケティング戦略を洗練させ、競争上の優位性を獲得することができます。

主な市場促進要因

天然ガス消費量の増加が顕著に市場成長を牽引している。 世界の石油・ガスパイプライン製造・建設市場は、よりクリーンな代替燃料としての天然ガス需要の増加により、大きな成長を目の当たりにしている。 国際エネルギー機関(IEA)によると、天然ガスの消費は、特にアジア太平洋(APAC)地域で、環境上の利点やエネルギー安全保障のニーズなどの要因によって、2030年までにすべての燃料の種類の中で最も速い速度で拡大すると予測されている。 天然ガスの需要は、他の化石燃料に比べて低コストであることから増加しており、多くの国にとって魅力的な選択肢となっている。 パイプライン・プロジェクトは、天然ガスを生産地から都市ガス配給網やLNG基地まで輸送するための中流インフラとして極めて重要な役割を担っている。 例えばメキシコでは、ベラクルス州からコアツァコアルコス州へのナショナル・ガス・グリッドの延長や、タバスコ州のドス・ボカス・パイプラインなど、パイプライン・ネットワークを拡大するためのパイプライン・プロジェクトが進行中である。 同様に米国でも、テネシー・ガス・パイプラインやプラクミンLNGプロジェクトなどのパイプライン・プロジェクトが建設中である。 炭素鋼は、その強度、耐久性、費用対効果から、パイプライン製造に最も一般的に使用されている材料である。 例えばイランでは、サウス・パース・ガス田のフェーズ11開発プロジェクトで、炭素鋼を使用した長さ1,100キロのパイプラインが建設されている。 米国の連邦エネルギー規制委員会(FERC)のような規制機関は、安全性と環境規制の遵守を確保するため、石油・ガスパイプラインの建設と運営を監督している。 そのため、こうした要因が予測期間中の市場成長を後押ししている。

重要な市場動向

より安全で継続的な輸送が市場の主要トレンドである。 世界市場は、大量の石油と天然ガスの輸送を促進することで、国際的なエネルギー部門で重要な役割を果たしている。 パイプライン・ネットワークは中流インフラの重要な構成要素であり、生産拠点と消費拠点をつなぎ、鉄道、トラック、船舶輸送といった効率の悪い方法の必要性を減らしている。 メキシコのような特定の地域では、ナショナル・ガス・グリッド、ドス・ボカス、、タバスコなどのパイプライン・プロジェクトが、既存のネットワークを拡大するために進行中である。 これらのパイプラインは、耐久性と極端な気象条件や温度変化への耐性を確保するため、主に炭素鋼を使用して建設されている。 テネシー・ガス・パイプラインやプラクミンLNGプロジェクトなど、大規模なパイプライン輸送システムを持つ米国は、この市場における重要なプレーヤーである。 イランや中東のような他の国々も、国内外を問わず、天然ガス流通のためのパイプライン・インフラに多額の投資を行っている。 石油や天然ガスは可燃性が高く揮発しやすいため、パイプライン建設においては安全性が最優先される。 地下パイプラインは、自然要因や潜在的な妨害行為にさらされる機会を最小限に抑えます。 地上パイプラインは過酷な条件にも耐えられるよう設計されており、エネルギー資源の安全で信頼性の高い輸送を保証している。 都市ガス配給網もまた、調理、暖房、工業用途の消費者に天然ガスを供給するため、パイプライン輸送に依存している。 全体として、パイプラインの製造と建設市場は、石油と天然ガスの需要の増加と、効率的で安全かつ信頼性の高い輸送ソリューションの必要性によって、成長を続けている。 従って、このような傾向は予測期間中の市場の成長を形作るだろう。

市場の主な課題

パイプライン輸送に関する問題は、市場の成長に影響を与える主要な課題である。 世界市場は、国際エネルギー部門における主要エネルギー源としての天然ガス需要の増加により、著しい成長を遂げている。 メキシコのベラクルス州やタバスコ州、メキシコのコアツァコアルコス州やドスボカス州、アメリカのテネシー州など、各国の国営ガス・グリッドは、ガス配給網を拡大するためにパイプライン・プロジェクトに多額の投資を行っている。 これらのパイプラインは、石油・ガス製品を長距離輸送し、しばしば困難な地形や水域を通過するため、その建設やメンテナンスは複雑なプロセスとなる。 炭素鋼は、その強度と耐久性から、パイプラインの製造に使用される主な材料である。 米国では、連邦エネルギー規制委員会(FERC)が州をまたがる天然ガスパイプラインの建設と運営を規制している。 同様に、ルイジアナ州のプラクミンLNGプロジェクトやイランのガス・パイプライン・ネットワークも、天然ガス需要の増加に対応するために拡張が進められている。 都市ガス配給や中流インフラ施設も、天然ガスの安定的かつ円滑な供給を確保するため、パイプライン輸送に投資している。 このような利点がある一方で、パイプラインは破壊行為や妨害行為などの課題に直面しており、可燃性ガスや燃料の漏れにつながる可能性がある。 より大きな漏れは、先端技術を駆使して正確に検知し、位置を特定することができるが、小さな漏れは気づかれず、潜在的な危険や環境悪化につながる可能性がある。 石油・ガスパイプラインの安全かつ効率的な操業を維持するためには、定期的な監視とモニタリングが不可欠である。 したがって、上記の要因は、予測期間中の市場の成長を妨げるだろう。

独占顧客ランドスケープ

この市場予測レポートには、イノベーターの段階から遅れをとった段階までをカバーする、市場の採用ライフサイクルが含まれています。 また、普及率に基づく各地域での採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価・開発するのに役立つ、主要な購入基準や価格感応度の促進要因も掲載しています。

主要企業&市場インサイト

各社は、戦略的提携、パートナーシップ、M&A、地理的拡大、製品/サービスの投入など、さまざまな戦略を実施し、市場での存在感を高めている。

バーナード建設株式会社 – 同社は、建設サービスや石油・ガスパイプラインの建設施設とサービスを提供しています。

この市場調査レポートには、市場の競争環境に関する詳細な分析や、以下のような主要企業に関する情報も掲載されています:

A.Hakpark B.V.

アコム

バーナード・コンストラクション

ベクテル社

ボナッティ社

フッ素株式会社

ゲートウェイ・カンパニーズLLC

KADコンストラクションLLC

ラーセン・アンド・トウブロ・リミテッド

Ledcor IP Holdings Ltd.

マステック

マクダーモット・インターナショナル

ミケルス社

プリモリスサービス

シェンリ・オイル・アンド・ガス・パイプ・ホールディングス・リミテッド

スネルソン・カンパニーズ

ストライク

サンランド建設

テナリスSA

AES Corp.

企業の定性・定量分析は、クライアントがより広いビジネス環境と主要市場プレーヤーの強みと弱みを理解するのに役立つよう実施されている。 データは定性的に分析され、企業をピュアプレイ、カテゴリーに特化、業界に特化、多角的に分類し、定量的に分析され、企業を支配的、先導的、強い、暫定的、弱いなどに分類する。

市場細分化

アプリケーション別

石油セグメント は予測期間中に大きな成長を目撃すると推定される。 同市場は、国際的なエネルギーセクターの拡大と新規パイプラインプロジェクトの開発により大きな成長を遂げている。 例えばメキシコのような国々では、ベラクルス州やコアツァコアルコス州のドス・ボカスやタバスコ・プロジェクトなどの取り組みにより、国家ガス・グリッドが拡大中である。 これらのプロジェクトは、天然ガス配給と中流インフラを強化し、地域のパイプライン・ネットワークに貢献することを目的としている。

2018年の石油セグメントは1099億米ドルを占めた。 この市場は、炭素鋼パイプラインのパイプライン輸送を含む様々なパイプラインプロジェクトを包含している。 米国では、テネシー・ガス・パイプラインやプラクミンLNGプロジェクトがその代表例である。 国際的には、イランのガス・パイプライン・ネットワークが、エネルギー生産と配給を促進するために近代化を進めている。 都市ガス供給もまた、従来の燃料に代わるよりクリーンな燃料として天然ガスの利用がますます重視されるようになり、注目されている分野である。 全体として、石油・ガスパイプラインの製造・建設市場は、様々なエンドユーザーへの石油・ガス製品の輸送を促進する、エネルギー産業の重要な一面である。

地域分析

中東およびアフリカは 、市場予測期間中に世界市場の成長に42%寄与すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域の動向と促進要因について詳しく説明しています。

世界の石油・ガスパイプライン製造・建設市場は、国際市場のエネルギー需要の拡大により大きな成長を遂げています。英国のような国のナショナル・ガス・グリッドやメキシコのパイプライン・ネットワーク、特にベラクルス、コアツァコアルコス、ドス・ボカス、タバスコなどの地域では、大規模なパイプライン・プロジェクトが行われています。天然ガスは、よりクリーンな燃焼特性を持つため、エネルギーとしてますます好まれるようになっており、パイプライン輸送の需要増につながっています。炭素鋼は、その強度と耐久性により、パイプライン製造に使用される主な材料です。米国では、テネシー・ガス・パイプラインとプラクミン・LNGプロジェクトが注目すべきパイプライン・インフラ施設として進行中。世界的には、イランのパイプライン・プロジェクトや各国の都市ガス配給網も市場成長に寄与しています。石油・ガスパイプラインを含む中流インフラ開発は、資源の効率的な輸送を確保することで、エネルギー部門で重要な役割を果たしています。米国の連邦エネルギー規制委員会(FERC)は、州をまたがるパイプラインの輸送と天然ガスの販売に関する規制を監督しています。

セグメントの概要

当市場レポートでは、以下のセグメントについて、2024年から2028年までの予測・推計(「10億米ドル」単位)、および2018年から2022年までの過去データを含む包括的なデータ(地域別セグメント分析)を提供しています。

アプリケーション展望

石油

ガス

地域展望

北米

米国

カナダ

欧州

英国

ドイツ

フランス

その他のヨーロッパ

アジア太平洋

中国

インド

中東・アフリカ

サウジアラビア

南アフリカ

その他の中東・アフリカ

南米

アルゼンチン

ブラジル

チリ

市場アナリストの概要

この市場は国際的なエネルギー産業の重要なセグメントであり、天然ガスや石油の輸送用パイプラインの設計、製造、設置に焦点を当てています。同市場は、英国などのナショナル・ガス・グリッド向けや、メキシコのドス・ボカス、米国のプラケミンズLNGプロジェクトなどの国際プロジェクトなど、様々なパイプライン・プロジェクトに対応しています。炭素鋼は、その強度と耐久性からパイプライン製造に使用される主要材料です。北米では、テネシー・ガス・パイプラインと ガス・パイプラインがこの市場の主要プレーヤーです。中南米では、メキシコなどがベラクルス、コアツァコアルコス、タバスコで パイプライン・プロジェクトを進めており、 天然ガス配給網を拡大しています。パイプライン輸送は、石油やガスの生産現場と精製所や都市を結び、都市ガスとして流通させるという、中流インフラにおいて重要な役割を果たしています。米国では、連邦エネルギー規制委員会(FERC)などの規制機関がパイプラインの建設と運営を監督しています。イランもまた、石油・ガスパイプライン市場における重要なプレーヤーであり、石油とガスの両方の輸送のための広範なパイプラインネットワークを持っています。石油・ガスパイプラインの製造・建設市場はダイナミックな産業であり、世界中の様々な地域で進行中のプロジェクトがあります。市場の成長は、天然ガスと石油の需要の増加と、この需要を満たすための信頼性が高く効率的な輸送インフラの必要性によってもたらされています。

この市場調査報告書でカバーされている主要データとは?

予測期間中の市場のCAGR

2024年から2028年にかけての市場成長の促進要因と予測に関する詳細情報

市場規模の正確な推定と、親市場に対する注目市場の貢献度

今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

中東・アフリカ、北米、欧州、APAC、南米における市場の成長

市場の競争環境と企業に関する詳細情報を徹底分析

市場企業の成長を阻む要因の包括的分析

1 エグゼクティブ サマリー

1.1 市場の概要

エグゼクティブ サマリー – 市場の概要に関するグラフ

エグゼクティブ サマリー – 市場の概要に関するデータ テーブル

エグゼクティブ サマリー – グローバル市場の特徴に関するグラフ

エグゼクティブ サマリー – 地域別の市場に関するグラフ

エグゼクティブ サマリー – アプリケーション別の市場セグメンテーションに関するグラフ

エグゼクティブ サマリー – 増分成長に関するグラフ

エグゼクティブ サマリー – 増分成長に関するデータ テーブル

エグゼクティブ サマリー – 企業の市場ポジショニングに関するグラフ

2 市場の状況

2.1 市場のエコシステム

親市場

親市場に関するデータ テーブル

2.2 市場の特徴

市場の特徴分析

2.3 バリュー チェーン分析

バリュー チェーン分析

3 市場の規模

3.1 市場の定義

市場の定義に含まれる企業の提供内容

3.2 市場セグメント分析

市場セグメント

3.3 2023 年の市場規模

3.4 市場の見通し: 2023 ~ 2028 年の予測

グローバルに関するグラフ – 2023 ~ 2028 年の市場規模と予測(10億ドル)

世界に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

世界市場のグラフ: 2023-2028 年の前年比成長率 (%)

世界市場に関するデータ表: 2023-2028 年の前年比成長率 (%)

4 過去の市場規模

4.1 世界の石油ガスパイプライン製造および建設市場 2018 – 2022

過去の市場規模 – 世界の石油ガスパイプライン製造および建設市場に関するデータ表 2018 – 2022 (10億ドル)

4.2 アプリケーションセグメント分析 2018 – 2022

過去の市場規模 – アプリケーションセグメント 2018 – 2022 (10億ドル)

4.3 地理セグメント分析 2018 – 2022

過去の市場規模 – 地理セグメント 2018 – 2022 (10億ドル)

4.4 国セグメント分析2018 – 2022

過去の市場規模 – 国別セグメント 2018 – 2022 (10億ドル)

5 5つの力の分析

5.1 5つの力の要約

5つの力の分析 – 2023年と2028年の比較

5.2 買い手の交渉力

買い手の交渉力 – 2023年と2028年の主な要因の影響

5.3 サプライヤーの交渉力

サプライヤーの交渉力 – 2023年と2028年の主な要因の影響

5.4 新規参入の脅威

新規参入の脅威 – 2023年と2028年の主な要因の影響

5.5 代替品の脅威

代替品の脅威 – 2023年と2028年の主な要因の影響

5.6 競争の脅威

競争の脅威 – 2023年と2028年の主な要因の影響

5.7市場状況

市場状況に関するチャート – 2023 年と 2028 年の 5 つの力

6 アプリケーション別の市場セグメンテーション

6.1 市場セグメント

アプリケーションに関するチャート – 2023 ~ 2028 年の市場シェア (%)

アプリケーションに関するデータ テーブル – 2023 ~ 2028 年の市場シェア (%)

6.2 アプリケーション別の比較

アプリケーション別の比較に関するチャート

アプリケーション別の比較に関するデータ テーブル

6.3 石油 – 2023 ~ 2028 年の市場規模と予測

石油に関するチャート – 2023 ~ 2028 年の市場規模と予測 (10 億ドル)

石油に関するデータ テーブル – 2023 ~ 2028 年の市場規模と予測 (10 億ドル)

石油に関するチャート – 2023 ~ 2028 年の前年比成長率 (%)

石油に関するデータ テーブル – 2023 ~ 2028 年の前年比成長率 (%)

6.4 ガス – 2023 ~ 2028 年の市場規模と予測

ガスに関するチャート – 2023 ~ 2028 年の市場規模と予測2023-2028 (10億ドル)

ガスに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

ガスに関するグラフ – 2023-2028 年の前年比成長率 (%)

ガスに関するデータ表 – 2023-2028 年の前年比成長率 (%)

6.5 アプリケーション別の市場機会

アプリケーション別の市場機会 (10億ドル)

アプリケーション別の市場機会に関するデータ表 (10億ドル)

7 顧客ランドスケープ

7.1 顧客ランドスケープの概要

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

8 地理的ランドスケープ

8.1 地理的セグメンテーション

地域別の市場シェアに関するグラフ 2023-2028 (%)

地域別の市場シェアに関するデータ表 2023-2028 (%)

8.2 地理的比較

地理的比較に関するグラフ

地理的比較に関するデータ表

8.3 中東およびアフリカ – 市場規模と予測2023-2028

中東およびアフリカのグラフ – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中東およびアフリカのグラフ – 前年比成長率 2023-2028 (%)

中東およびアフリカのデータ表 – 前年比成長率 2023-2028 (%)

8.4 北米 – 市場規模と予測 2023-2028

北米のグラフ – 市場規模と予測 2023-2028 (10億ドル)

北米のデータ表 – 市場規模と予測 2023-2028 (10億ドル)

北米のグラフ – 前年比成長率 2023-2028 (%)

北米のデータ表 – 前年比成長率 2023-2028 (%)

8.5 ヨーロッパ – 市場2023~2028年の市場規模と予測

ヨーロッパのグラフ – 2023~2028年の市場規模と予測(10億ドル)

ヨーロッパのデータ表 – 2023~2028年の市場規模と予測(10億ドル)

ヨーロッパのグラフ – 2023~2028年の前年比成長率(%)

ヨーロッパのデータ表 – 2023~2028年の前年比成長率(%)

8.6 アジア太平洋地域 – 2023~2028年の市場規模と予測

アジア太平洋地域のグラフ – 2023~2028年の市場規模と予測(10億ドル)

アジア太平洋地域のデータ表 – 2023~2028年の市場規模と予測(10億ドル)

アジア太平洋地域のグラフ – 2023~2028年の前年比成長率(%)

アジア太平洋地域のデータ表 – 2023~2028年の前年比成長率(%)

8.7 南米 – マーク2023~2028 年の市場規模と予測

南米のグラフ – 2023~2028 年の市場規模と予測 (10 億ドル)

南米のデータ表 – 2023~2028 年の市場規模と予測 (10 億ドル)

南米のグラフ – 2023~2028 年の前年比成長率 (%)

南米のデータ表 – 2023~2028 年の前年比成長率 (%)

8.8 米国 – 2023~2028 年の市場規模と予測

米国 – 2023~2028 年の市場規模と予測 (10 億ドル)

米国 – 2023~2028 年の市場規模と予測 (10 億ドル)

米国 – 2023~2028 年の市場規模と予測 (10 億ドル)

米国 – 2023~2028 年の市場規模と予測 (%)

米国 – 2023~2028 年の市場規模と予測 (%)

8.9 サウジアラビア – 市場規模と予測2023-2028

サウジアラビアのグラフ – 市場規模と予測 2023-2028 (10億ドル)

サウジアラビアのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

サウジアラビアのグラフ – 前年比成長率 2023-2028 (%)

サウジアラビアのデータ表 – 前年比成長率 2023-2028 (%)

8.10 ロシア – 市場規模と予測 2023-2028

ロシアのグラフ – 市場規模と予測 2023-2028 (10億ドル)

ロシアのデータ表 – 市場規模と予測 2023-2028 (10億ドル)

ロシアのグラフ – 前年比成長率 2023-2028 (%)

ロシアのデータ表 – 前年比成長率 2023-2028 (%)

8.11 中国 – 市場規模と予測2023-2028

中国に関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

中国に関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

中国に関するグラフ – 前年比成長率 2023-2028 (%)

中国に関するデータ表 – 前年比成長率 2023-2028 (%)

8.12 カナダ – 市場規模と予測 2023-2028

カナダに関するグラフ – 市場規模と予測 2023-2028 (10億ドル)

カナダに関するデータ表 – 市場規模と予測 2023-2028 (10億ドル)

カナダに関するグラフ – 前年比成長率 2023-2028 (%)

カナダに関するデータ表 – 前年比成長率 2023-2028 (%)

8.13 地域別の市場機会

地域別の市場機会 (10億ドル)

データ地域別の市場機会に関する表(10億ドル)

9 推進要因、課題、機会/制約

9.1 市場の推進要因

9.2 市場の課題

9.3 推進要因と課題の影響

2023年と2028年の推進要因と課題の影響

9.4 市場機会/制約

10 競争環境

10.1 概要

10.2 競争環境

入力の重要性と差別化要因の概要

10.3 環境の混乱

混乱要因の概要

10.4 業界リスク

主要なリスクがビジネスに与える影響

11 競合分析

11.1 プロファイルされた企業

対象企業

11.2 企業の市場ポジショニング

企業の位置付けと分類のマトリックス

11.3 Barnard Construction Co. Inc.

Barnard Construction Co. Inc. – 概要

Barnard Construction Co. Inc. – 製品/サービス

Barnard Construction Co. Inc. – 主な提供サービス

11.4 Bechtel Corp.

Bechtel Corp. – 概要

Bechtel Corp. – 製品 / サービス

Bechtel Corp. – 主要ニュース

Bechtel Corp. – 主要サービス

11.5 Gateway Companies LLC

Gateway Companies LLC – 概要

Gateway Companies LLC – 製品 / サービス

Gateway Companies LLC – 主要サービス

11.6 Larsen and Toubro Ltd.

Larsen and Toubro Ltd. – 概要

Larsen and Toubro Ltd. – 事業セグメント

Larsen and Toubro Ltd. – 主要ニュース

Larsen and Toubro Ltd. – 主要サービス

Larsen and Toubro Ltd. – セグメントの焦点

11.7 Ledcor IP Holdings Ltd.

Ledcor IP Holdings Ltd. – 概要

Ledcor IP Holdings Ltd. – 製品 / サービス

Ledcor IP Holdings Ltd. – 主要ニュース

Ledcor IP Holdings Ltd. – 主要サービス

11.8 MasTec Inc.

MasTec Inc. – 概要

MasTec Inc. – 事業セグメント

MasTec Inc. – 主な提供品

MasTec Inc. – セグメントの焦点

11.9 Shengli Oil and Gas Pipe Holdings Ltd.

Shengli Oil and Gas Pipe Holdings Ltd. – 概要

Shengli Oil and Gas Pipe Holdings Ltd. – 製品 / サービス

Shengli Oil and Gas Pipe Holdings Ltd. – 主な提供品

11.10 Snelson Companies Inc.

Snelson Companies Inc. – 概要

Snelson Companies Inc. – 製品 / サービス

Snelson Companies Inc. – 主な提供品

11.11 Sunland Construction Inc.

Sunland Construction Inc. – 概要

Sunland Construction Inc. – 製品 / サービス

Sunland Construction Inc. – 主な提供品

11.12 Tenaris SA

Tenaris SA – 概要

Tenaris SA – 製品 / サービス

Tenaris SA – 主なニュース

Tenaris SA – 主な提供品

12 付録

12.1 レポートの範囲

12.2 含めるものと除外するものチェックリスト

含める項目のチェックリスト

除外する項目のチェックリスト

12.3 米ドルの通貨換算レート

米ドルの通貨換算レート

12.4 調査方法

調査方法

12.5 データの調達

情報源

12.6 データの検証

データの検証

12.7 市場規模の設定に用いられる検証手法

市場規模の設定に用いられる検証手法

12.8 データの統合

データの統合

12.9 360 度市場分析

360 度市場分析

12.10 略語の一覧

略語の一覧

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖