❖本調査資料に関するお問い合わせはこちら❖

EVトラクションモーター市場規模 2024年~2028年

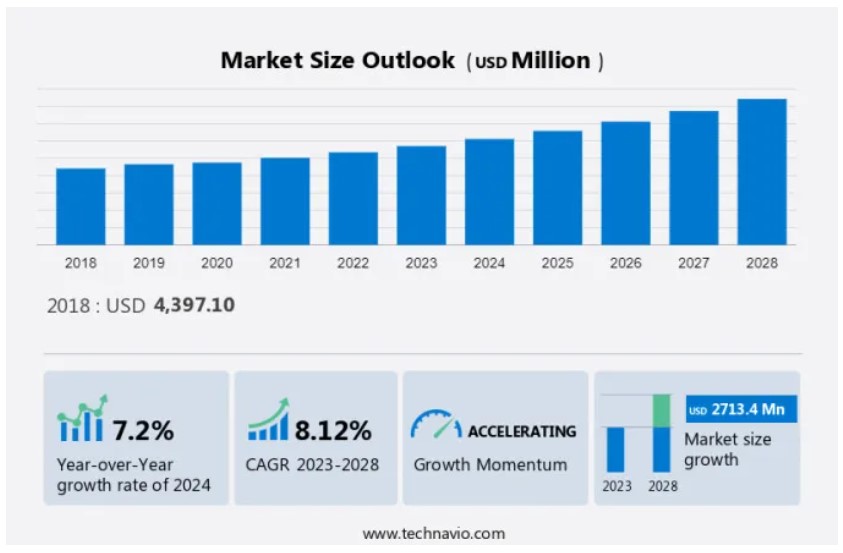

EVトラクションモーター市場の規模は、2023年から2028年の間にCAGR 8.12%で成長し、27億1000万米ドルに達すると推定されています。市場の成長は、EVの販売増加、リチウムイオン電池の価格低下による電気自動車の普及、EVトラクションモーターの利点など、いくつかの要因に依存しています。

電気自動車(EV)の効率性と運用上の利点が、市場の大幅な成長につながっています。高トルク性能で知られる駆動モーターは、車両の性能を向上させるだけでなく、航続距離の延長と燃費の改善にも貢献します。日本電産のE-Axleシステムのような、駆動モーターとインバーターおよび減速機を統合したイノベーションは、2019年に量産が開始されて以来、注目を集めています。特にEV市場が活況を呈している中国では、E-Axleシステムを搭載したモデルが人気を集めています。消費者の嗜好が高性能車へとシフトする中、最新の電気自動車は、速度や加速力において内燃機関搭載車に匹敵する存在となり、市場拡大をさらに後押ししています。また、ドライバー、トレンド、課題に関する詳細な分析も含まれています。

EV牽引モーター市場のセグメンテーション

製品セグメント分析

用途別では、市場は鉄道、電気自動車、その他に区分されます。鉄道セグメントが市場の大半を占めています。 鉄道牽引モーターは、その高いトルクと優れた速度制御により、電化鉄道で使用されています。電化鉄道では、DC、AC、同期牽引モーターの3種類の牽引モーターが使用されています。このような要因により、予測期間中のこのセグメントの需要は増加するでしょう。

鉄道セグメントは2018年には17.4億米ドルの価値がありました。エレクトロニクスの発展により、鉄道車両のよりスムーズな加速と減速を可能にする電子制御によるリレーシステムの置き換えが進んでいます。現在使用されているシステムでは、主電源電圧とフィールド励磁の両方に対して、別個に励起されたDC牽引モーターとサイリスタ制御が一般的に採用されています。鉄道車両の重負荷下での定常的な始動・停止運転に関しては、依然としてDC牽引モーターが好まれています。DCモーターは鉄道で一般的に使用されています。さらに、特に発展途上国における鉄道の電化の進展が、このセグメントの成長を促進し、ひいては予測期間中の電気自動車牽引市場の成長を促進するでしょう。

地域分析

APACは、予測期間中の世界的な電気自動車牽引市場の成長の39%を占めると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的な傾向と推進要因について詳しく説明しています。

中国、日本、インド、シンガポール、タイ、韓国などの国々におけるEVの需要増加により、APACの市場は急速に成長しています。中国と日本は、電気自動車およびその部品の生産と販売の増加により、アジア太平洋地域における市場の主要な牽引役となっています。電気自動車の販売台数では中国が圧倒的なシェアを占めており、日本はそれに大きく遅れをとっています。韓国、インド、香港は、予測期間中に電気自動車の有力な市場として台頭するでしょう。これにより、予測期間中の生産と販売が増加する見通しです。

テクノビオの独占市場顧客構造

EV牽引モーター市場調査レポートには、イノベーターの段階からラガードの段階までを網羅する市場の採用ライフサイクルが含まれています。 浸透率に基づくさまざまな地域の採用率に重点を置いています。 さらに、EV牽引モーター市場成長分析レポートには、企業の成長戦略の評価と開発に役立つ主要な購入基準と価格感度を左右する要因も含まれています。

EV牽引モーター市場力学と顧客構造

市場は、高効率および低消費電力技術の進歩により急速に発展しています。この分野では、ハイブリッド電気自動車やゼロエミッションソリューションの採用による二酸化炭素排出量の削減にますます重点が置かれています。都市鉄道やその他の産業用機械に対する需要は、最適な運転条件を確保するための電力変換や静音運転の革新を促進しています。しかし、業界は、材料価格の上昇、不安定な燃料価格、高い投資コストなどの課題に直面しています。しかし、不利な状況下でも高い燃費効率と優れた性能が強く求められています。 これらの障害を克服し、顧客のニーズに応えるためには、インセンティブの割り当てと最先端の製造現場の統合が不可欠です。 現在進行中の開発により、EV牽引モーターは炭化水素の輸入を大幅に削減し、より持続可能な未来を約束しています。

主な市場推進要因

市場は、電気自動車(EV)の効率性や運転性能などの利点により、著しい成長を遂げています。トラクションモーターは高トルク特性を備え、車両の性能を向上させ、航続距離の延長と燃費の向上に貢献します。 企業は、日本電産のE-Axleシステムに代表されるように、トラクションモーターをインバーターや減速機と組み合わせることでイノベーションを起こしています。 2019年には、このようなシステムの量産が開始され、E-Axleを搭載したモデルがEVの主要市場である中国で人気を集めています。

さらに、消費者の需要が高性能車へとシフトするにつれ、最新の電気自動車は、高速性や加速性において内燃エンジン車に匹敵するようになり、市場の成長を促進しています。 政府による研究開発投資や規制基準、そして税額控除や割引などのインセンティブも、この成長傾向をさらに後押ししています。

重要な市場動向

開発の増加が市場成長に影響を与えるでしょう。企業は、材料費と重量の面で優位性をもたらすコンパクトな設計のEV駆動モーターを開発しています。モーターが軽量であれば製造に必要な材料が少なくて済み、商用車の最大積載量を増やすことができるからです。MAHLEなどの企業は、革新的な統合オイルクーラーを使用しており、これにより耐久性が向上し、発生した廃熱を車両の完全なシステムで利用できるようになります。

さらに、MAHLEは2022年7月、その機能により注目される市場でユニークなトラクションモーターも開発しました。このトラクションモーターは軽量かつ効率的で、磁石を使用せずに組み立てることができます。この新しいモーターは、さまざまな電気自動車やその他の用途に適しています。市場で事業を展開する企業が、予測期間中に注目される市場の成長を促進するでしょう。

主な市場の課題

運用インフラの不足は、市場の成長に大きな影響を与えます。特に中国を除くアジア太平洋地域の新興市場では、電気自動車(EV)用の効率的な充電インフラの不足が市場の成長に影響を与えています。インドやその他の東南アジア諸国では、適切なインフラの不足がEV充電ステーションの拡大を妨げています。インドなどの国々における適切な道路インフラの不足は、EV充電インフラの大規模な拡大を妨げています。

さらに、商業目的でEVの車両群を保有する個人や運送業者は、EV充電ステーションの設置に必要な運用インフラがほとんどの大都市にはあるものの、ティア2やティア3の都市にはないため、その運用を大都市に限定しています。しかし、その大半は車両の充電にかなりの時間を要する低速充電ステーションです。これらの要因が市場の成長を遅らせることになります。

EV牽引モーター市場の主要企業は?

企業は、EV牽引市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています

Continental- 同社は、永久磁石式牽引駆動システム付き電動モーターなどのEV牽引モーターを提供しています。

ABB- 同社は、地下鉄用ABB牽引モーターなどのEV牽引モーターを提供しています。

EV トラクションモーター市場予測レポートには、市場の競合状況の詳細な分析と、以下の20社の企業情報も含まれています。

ABB Ltd.

AC Propulsion Inc.

Aisin Corp.

アライド・モーション・テクノロジーズ社

ボルグワーナー社

ボー・デジタル社

コンチネンタル社

デルタ・エレクトロニクス社

日立製作所

LGマグナeパワートレイン

マーレ社

日本電産

パーカー・ハネフィン社

ロバート・ボッシュ社

サイニ・グループ

シーメンス社

ソナBLW精密鍛造社

東芝

ヴァレオ社

ヤサ社

このレポートは、企業に対する定性的および定量的分析を組み合わせることで、市場とその関係者についてより深い理解をクライアントに提供します。この分析では、各企業のビジネスアプローチに基づいて、企業を純粋なプレーヤー、カテゴリーに特化した企業、業界に特化した企業、多角経営企業などのカテゴリーに分類します。また、各企業を支配的、有力、強力、暫定的、弱小などのカテゴリーに分類することで、ビジネスにおける成功要因と失敗要因を理解し、クライアントが最善の意思決定を行うのに役立てることができます。

セグメントの概要

EVトラクションモーター市場調査レポートは、2024年から2028年の期間における「米ドル十億」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

展開の見通し

鉄道

電気自動車

その他

電力定格の見通し

200 kW未満

200~400 kW

400 kW超

地域別見通し

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

アジア太平洋

中国

インド

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北米

米国

カナダ

市場アナリストの概要

近年、大気汚染や化石燃料資源の枯渇に対する懸念の高まりにより、電気自動車(EV)が急速に普及しています。EVには主にハイブリッド電気自動車(HEV)とバッテリー電気自動車(BEV)の2種類があり、いずれも推進力として電気自動車用トラクションモーターを必要とします。自動車メーカーは、これらのモーターの性能と効率の向上を目指して、研究開発に多額の投資を行っています。ナノテクノロジーと材料科学は、EV牽引モーターの進歩において重要な役割を果たしています。環境規制と排出基準はEVの需要を促進し、政府による補助金や割引がEVの普及を後押ししています。

さらに、既存の電気自動車メーカーは、人件費がより低い国々で製造施設を立ち上げ、コンベヤーやエレベーターを確保し、ライセンスを取得し、開発センターを設立して、高まる需要に対応しています。従来型の自動車は依然として市場を支配していますが、EVへのシフトは加速しています。鉄道の電化プロジェクトや地下鉄プロジェクトも、EVトラクションモーター市場の成長に貢献しています。バッテリー技術の進歩は、EVの航続距離の延長と充電時間の短縮につながるため、バッテリー技術は市場に影響を与える重要な要因となっています。世界が化石燃料からよりクリーンで持続可能な輸送ソリューションへと移行するにつれ、市場は今後数年間で大幅に成長すると予想されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地域別の市場の図表

- エグゼクティブサマリー – 用途別の市場細分化の図表

- エグゼクティブサマリー – 定格電力別の市場細分化の図表

- エグゼクティブサマリー – 増加成長の図表

- エグゼクティブサマリー – 増加成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- .4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の電気自動車(EV)牽引モーター市場 2018年~2022年

- 歴史的市場規模 – 世界の電気自動車(EV)牽引モーター市場 2018年~2022年(百万ドル)

- 2018年から2022年のアプリケーションセグメント分析

- 2018年から2022年の市場規模(単位:百万ドル)

- 2018年から2022年の電力定格セグメント分析

- 2018年から2022年の市場規模(単位:百万ドル)

- 2018年から2022年の地理セグメント分析

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 用途別市場区分

- 6.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較グラフ

- アプリケーション別比較データ表

- 6.3 鉄道 – 市場規模および予測 2023年~2028年

- 鉄道 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 鉄道 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 鉄道 – 前年比成長率 2023年~2028年 (%)

- データ表 鉄道 – 前年比成長率 2023年~2028年 (%)

- 6.4 電気自動車 – 市場規模・予測 2023年~2028年

- 電気自動車 – 市場規模・予測 2023年~2028年 ($百万)

- 電気自動車に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 電気自動車に関するチャート – 前年比成長率 2023年~2028年 (%)

- 電気自動車に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 5 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模・予測 2023年~2028年(百万ドル)の図表

- その他 – 市場規模・予測 2023年~2028年(百万ドル)のデータ表

- その他 – 前年比成長率 2023年~2028年(%)の図表

- データ表 – 前年比成長率 2023年~2028年(%)

- 6.6 用途別市場機会

- 用途別市場機会(百万ドル)

- データ表 – 用途別市場機会(百万ドル)

7 定格電力による市場区分

- 7.1 市場区分

- グラフ – 定格電力 – 市場シェア 2023年~2028年(%)

- データ表:出力定格別 – 市場シェア 2023年~2028年(%)

- 7.2 出力定格別比較

- 出力定格別比較チャート

- データ表:出力定格別比較

- 7.3 200 kW未満 – 市場規模および予測 2023年~2028年

- チャート:200 kW未満 – 市場規模および予測 2023年~2028年(百万ドル)

- 表:200kW未満 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:200kW未満 – 前年比成長率 2023年~2028年 (%)

- データ表:200kW未満 – 前年比成長率 2023年~2028年 (%)

- 00~400 kW – 市場規模および予測 2023年~2028年

- 200~400 kW – 市場規模および予測 2023年~2028年(百万ドル)に関する図表

- 200~400 kW – 市場規模および予測 2023年~2028年(百万ドル)に関するデータ表

- 200~400 kW – 2023年から2028年の前年比成長率(%)

- データ表 – 200~400 kW – 2023年から2028年の前年比成長率(%)

- 7.5 400 kW超 – 市場規模および予測 2023年から2028年

- 400 kW超 – 市場規模および予測 2023年~2028年 ($百万)

- 400 kW超に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 400 kW超に関するグラフ – 前年比成長率 2023年~2028年 (%)

- 表 上記400kW – 2023年から2028年の前年比成長率(%)

- 7.6 定格電力別市場機会

- 定格電力別市場機会(百万ドル)

- データ表 定格電力別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- データテーブル:地域別市場シェア 2023年~2028年(%)

- 9.2 地域別比較

- 地域別比較チャート

- データテーブル:地域別比較

- 9.3 APAC – 市場規模および予測 2023年~2028年

- チャート:APAC – 市場規模および予測 2023年~2028年(百万ドル)

- 表 APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパ – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するチャート – 前年比成長率 2023年~2028年 (%)

- ヨーロッパに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 5 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 北米 – 前年比成長率 2023-2028 (%)

- 9.6 南米 – 市場規模・予測 2023-2028

- グラフ 南米 – 市場規模・予測 2023-2028 ($百万)

- データ表 南米 – 市場規模・予測 2023-2028 ($百万)

- 南米の市場規模と予測 2023年~2028年(百万ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模と予測 2023年~2028年

- 中東およびアフリカの市場規模と予測 2023年~2028年(百万ドル)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模および予測 2023年~2028年

- 中国 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- ドイツに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- ドイツに関する図表 – 前年比成長率 2023年から2028年(%)

- データ表:ドイツ – 前年比成長率 2023年~2028年(%)

- 9.10 米国 – 市場規模および予測 2023年~2028年

- グラフ:米国 – 市場規模および予測 2023年~2028年(百万米ドル)

- データ表:米国 – 市場規模および予測 2023年~2028年(百万米ドル)

- 米国 – 2023年から2028年までの前年比成長率(%)

- 米国に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.11 韓国 – 市場規模および予測 2023年から2028年

- 韓国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 韓国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 韓国 – 前年比成長率 2023年~2028年 (%)

- データテーブル 韓国 – 前年比成長率 2023年~2028年 (%)

- 9.12 インド – 市場規模・予測 2023年~2028年

- インド – 市場規模および予測 2023年から2028年(百万ドル)

- インドに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- インドに関する図表 – 前年比成長率 2023年から2028年(%)

- インドに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.13 地域別の市場機会

- 地域別市場機会(百万ドル)

- 地域別市場機会(百万ドル)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.

- 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

- 12.3 ABB Ltd.

- ABB Ltd. – 概要

- ABB

- td. – 事業セグメント

- ABB Ltd. – 主なニュース

- ABB Ltd. – 主な製品

- ABB Ltd. – セグメントフォーカス

- 12.4 AISIN CORP.

- AISIN CORP. – 概要

- AISIN CORP. – 事業セグメント

- AISIN CORP. – 主なニュース

- AISIN CORP. – 主な製品

- AISIN CORP. – セグメントフォーカス

- 12.5 Allied Motion Technologies Inc.

- Alli

- d Motion Technologies Inc. – 概要

- Allied Motion Technologies Inc. – 製品 / サービス

- Allied Motion Technologies Inc. – 主な製品

- 12.6 Continental AG

- Continental AG – 概要

- Continental AG – 事業セグメント

- Continental AG – 主なニュース

- Continental AG – 主な製品

- Continental AG – セグメントフォーカス

- 12.7 Delta Electronics Inc.

- Delta Electronics Inc. – 概要

- Delta Electronics Inc. – 事業セグメント

- Delta Electronics Inc. – 主なニュース

- デルタ

- Electronics Inc. – 主な製品

- Delta Electronics Inc. – セグメントフォーカス

- 12.8 日立製作所

- 日立製作所 – 概要

- 日立製作所 – 事業セグメント

- 日立製作所 – 主なニュース

- 日立製作所 – 主な製品

- 日立製作所 – セグメントフォーカス

- 12.9 LG Magna e Powertrain

- LG Magna e Powertrain – 概要

- LG Magna e Powertrain – 製品 / サービス

- LG M

- gna e Powertrain – 主な製品

- 12.10 MAHLE GmbH

- MAHLE GmbH – 概要

- MAHLE GmbH – 事業セグメント

- MAHLE GmbH – 主なニュース

- MAHLE GmbH – 主な製品

- MAHLE GmbH – セグメントフォーカス

- 12.11 日本電産株式会社

- 日本電産株式会社 – 概要

- 日本電産株式会社 – 事業セグメント

- 日本電産株式会社 – 主なニュース

- Nide

- 主な製品

- 日本電産株式会社 – セグメントフォーカス

- 12.12 パーカー・ハネフィン・コーポレーション

- パーカー・ハネフィン・コーポレーション – 概要

- パーカー・ハネフィン・コーポレーション – 事業セグメント

- パーカー・ハネフィン・コーポレーション – 主なニュース

- パーカー・ハネフィン・コーポレーション – 主な製品

- パーカー・ハネフィン・コーポレーション – セグメントフォーカス

- 12.13 ロバート・ボッシュGmbH

- ロバート・ボッシュGmbH – 概要

- ロバート・ボッシュGmbH

- ボッシュGmbH – 製品 / サービス

- ロバート・ボッシュGmbH – 主要ニュース

- ロバート・ボッシュGmbH – 主要製品

- 12.14 シーメンスAG

- シーメンスAG – 概要

- シーメンスAG – 事業セグメント

- シーメンスAG – 主要ニュース

- シーメンスAG – 主要製品

- シーメンスAG – セグメントフォーカス

- 12.15 東芝

- 東芝 – 概要

- 東芝 – 事業セグメント

- 東芝 – 主要ニュース

- 東芝 – 主要製品

- トシ

- ba Corp. – セグメントフォーカス

- 12.16 Valeo SA

- Valeo SA – 概要

- Valeo SA – 事業セグメント

- Valeo SA – 主なニュース

- Valeo SA – 主な製品

- Valeo SA – セグメントフォーカス

- 12.17 Yasa Ltd.

- Yasa Ltd. – 概要

- Yasa Ltd. – 製品 / サービス

- Yasa Ltd. – 主な製品

13 付録

- 13.1 報告書の範囲

- 13.2

- 包含および除外のチェックリスト

- 包含のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧