❖本調査資料に関するお問い合わせはこちら❖

民間航空機用アビオニクスシステム市場規模 2024年~2028年

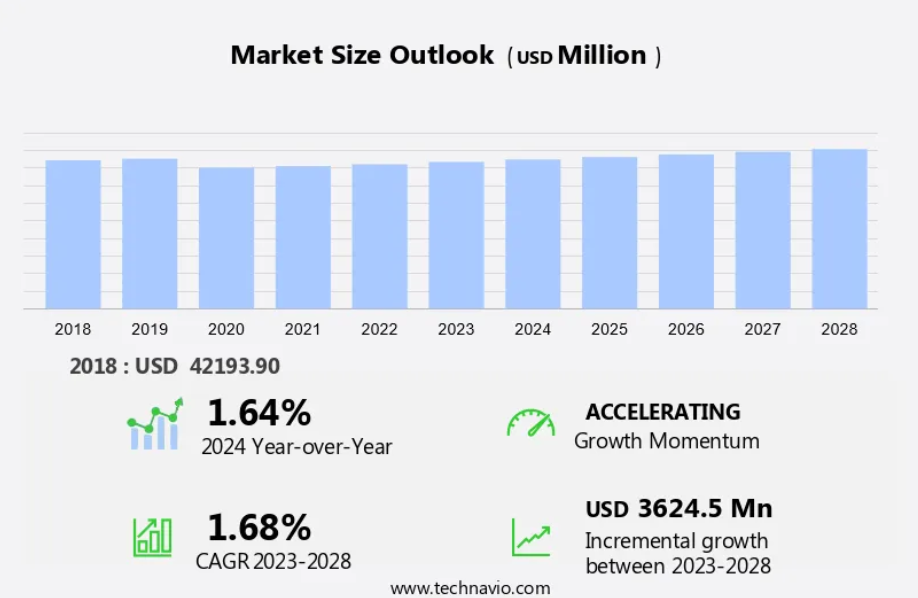

民間航空機用アビオニクスシステム市場規模は、2023年から2028年の間にCAGR 1.68%で36.2億米ドル増加すると予測されています。航空宇宙市場の成長は、いくつかの重要な要因に左右されます。まず、世界的な旅行ニーズと航空会社の航空機保有数の拡大により、民間航空機に対する需要が高まっています。次に、技術的に進化した次世代航空機部品の開発が市場拡大を推進し、効率性と性能の基準を高めています。こうした進歩は、運用コストとメンテナンスコストの改善だけでなく、統合された高度な電子技術によって安全性の基準も向上させます。こうした技術の統合は、運用の合理化を確実にし、航空機の安全性の全体的な水準を高めます。航空宇宙産業のメーカーと運航会社が効率性と安全性を優先するにつれ、これらの要因が総合的に市場成長の軌道を推進し、イノベーションを促進し、世界中の航空業界の進化する需要に応えていきます。

予測期間中の市場規模は?

市場力学と顧客の状況

旅客輸送量の増加と航空機需要の高まりにより、市場は著しい成長を遂げています。航空機OEMメーカーは、航空会社と乗客のニーズに応えるため、新型航空機モデルに先進的な航空電子工学システムを統合しています。ワイドボディジェット機とナローボディ機セグメントは、航空電子工学システムの主要な消費者となっています。MROプロバイダーは、既存の航空機群のアビオニクスシステムの維持とアップグレードにおいて重要な役割を果たしています。 フライト管理、フライト制御、ナビゲーションおよび監視システム、電気および緊急システム、そしてデジタルコックピットや接続ソリューションなどの革新的な技術は、民間航空機で使用される主なアビオニクスシステムです。 航空電子工学メーカーは、燃料消費と排出量を削減するために、軽量でエネルギー効率が高く、費用対効果の高いアビオニクスシステムの開発に重点的に取り組んでいます。

しかし、市場は厳しい規制や認証、サイバー攻撃、互換性の問題、景気後退などの課題に直面しています。FAAやその他の規制当局は、航空電子工学システムに対して厳格なガイドラインを適用し、安全性とセキュリティを確保しています。航空電子工学メーカーは、これらの課題に対処し、先進的なソリューションを提供するために研究開発に投資しています。格安航空会社による航空機保有数の拡大や、航空電子工学システムへの自動車用電子機器などの先進技術の統合により、市場は今後数年間、着実なペースで成長すると予想されています。課題はあるものの、継続的な革新と技術的進歩により、市場の将来は有望視されています。

主な市場推進要因

民間航空機の需要増加が市場の成長を特に牽引しています。 旅客数の増加と航空機需要の拡大により、市場は著しい成長を遂げています。 航空機メーカー(OEM)は新型航空機モデル用の先進的な航空電子システムに多額の投資を行っていますが、一方で、メンテナンス、修理、オーバーホール(MRO)プロバイダーは既存の航空機群のアップグレードに重点的に取り組んでいます。ワイドボディジェット機や、ローコストキャリア(LCC)を含むナローボディ機セグメントは、これらのシステムの主要な消費者となっています。 フライト管理、フライト制御、ナビゲーション&監視システム、電気&緊急、通信、およびシステムエレクトロニクスは、主要なサブシステムです。 エンジン制御および航空機運航用コンピューターもまた、不可欠なコンポーネントです。 貨物機やリージョナルジェット機、ビジネスジェット機もまた、これらのシステムを利用しています。

さらに、新興経済圏における新型航空機の納入や航空機保有数の増加も市場の成長を促進しています。 機内エンターテイメントやリアルタイムデータシステムは、乗客の体験を向上させ、ネットワーク容量を改善するためにますます重要になっています。 FAAガイドラインを含む規制の枠組みが市場を形成しています。 サイバー攻撃に対する脆弱性は懸念事項であり、次世代航空機や民間航空ネットワークへの注目が高まっています。中流階級人口の増加と格安航空会社に牽引される貨物量と航空旅客数の増加は、重要な要因です。航空会社が業務の最適化と安全性の向上を目的に先進技術に投資するため、システム支出は増加すると予想されます。モザイクATMやその他のイニシアティブは、航空交通管理の合理化を目指しています。したがって、このような要因が予測期間中の市場の成長を促進しています。

主な市場動向

衛星を利用したコックピットの接続に対する需要の高まりが、市場の主な傾向となっています。旅客輸送量と航空機需要の増加により、市場は大幅な成長を遂げています。航空機メーカー(OEM)は、航空機保有数の拡大と連邦航空局(FAA)やその他の航空当局が定める規制要件を満たすために、絶え間なく技術革新を続けています。MROプロバイダーは、ワイドボディジェット機、ナローボディ機、貨物機、リージョナルジェット機、ビジネスジェット機における航空電子工学システムの維持とアップグレードにおいて重要な役割を果たしています。主要なサブシステムには、フライト管理、フライト制御、ナビゲーションおよび監視システム、電気および緊急、通信、システム電子工学などがあります。 エンジン制御および航空機操作コンピューターも不可欠なコンポーネントです。 また、機内エンターテイメントシステムおよびリアルタイムデータ通信は、乗客の快適性とネットワーク容量の観点から、ますます重要性を増しています。

さらに、新興経済国および拡大する中流階級人口が、低コスト航空会社への需要を押し上げ、ナローボディ機の納入数の増加につながっています。しかし、航空業界はサイバー攻撃に対する脆弱性や規制枠組みへの準拠の必要性といった課題に直面しています。次世代航空機と民間航空ネットワークは、先進的な航空電子工学システムにより市場に革命をもたらすことが期待されています。貨物量と航空旅客数が増加し続けるにつれ、システム支出も増加すると予測されています。したがって、このような傾向が予測期間中の市場の成長を形作ることになります

主要な市場の課題

故障に伴う複雑な問題は、市場の成長に影響を与える大きな課題です。旅客輸送量と航空機需要の増加により、市場は大幅な成長を遂げています。航空機メーカー(OEM)は、航空機群の拡大と近代化のニーズに応えるべく、絶え間なく革新を続けています。連邦航空局(FAA)やその他の規制当局は、フライト管理、フライト制御、ナビゲーションおよび監視、電気および緊急時対応、通信、システム電子機器、エンジン制御などの先進的な航空電子工学システムの採用を推進しています。特に、低コスト航空会社におけるワイドボディジェット機およびナローボディ機セグメントは、これらのシステムの主要な消費者となっています。 また、機内エンターテイメントやリアルタイムデータは、乗客の体験やネットワーク容量を向上させる上で不可欠なものとなりつつあります。

さらに、サイバー攻撃に対する脆弱性も懸念されており、リスクを軽減するための規制枠組みが構築されつつあります。 先進的な通信システムやNextgen航空機技術を搭載した次世代航空機などは、システム支出を促進しています。中流階級の人口が増加し、航空旅客数が増加している新興経済国は、航空電子工学システムにとって重要な市場です。貨物輸送量も要因のひとつであり、貨物機には特殊な航空電子工学システムが必要です。MROプロバイダーは、リージョナルジェット機やビジネスジェット機、ナローボディ機、ワイドボディ機、貨物機など、さまざまな航空機タイプのこれらのシステムの維持とアップグレードにおいて重要な役割を果たしています。したがって、上記の要因により、予測期間中の市場の成長は妨げられるでしょう

顧客の概観

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、企業が市場成長分析戦略を評価し、開発するのに役立つよう、主な購入基準と価格感度を左右する要因もレポートに含まれています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

エアバスSE – 同社は、プラットフォームエレクトロニクス、ジャイロスコープおよびアクチュエータ、センサーおよびLIDAR、太陽センサーなどの民間航空機用アビオニクスシステムを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報も含まれています。

エアバスSE

アビダイン社

アビリューション社

BAEシステムズ社

カーチス・ライト社

フィールド・エアロスペース社

ガーミン社

ゼネラル・エレクトリック社

ハネウェル・インターナショナル社

L3ハリス・テクノロジーズ社

メギット社

ノースロップ・グラマン社

パナソニック・アビオニクス社

サフラン社

サージテック・アビオニクス社

サムテル・アビオニクス社

Teledyne Technologies Inc.

Thales Group

The Boeing Co.

Universal Avionics Systems Corporation

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

市場区分

用途別

予測期間中にFCSセグメントが大幅な成長を遂げると予測されています。旅客数の増加と航空機需要の拡大により、市場は大幅な成長を遂げています。航空機OEM(オリジナル・イクイップメント・メーカー)は、フラッグキャリアと格安航空会社の双方のニーズに応えるため、ワイドボディジェット機やナローボディ機などの新型航空機モデル用の先進的なアビオニクスシステムに多額の投資を行っています。連邦航空局(FAA)やその他の規制当局は、規制枠組みや次世代航空機の認証を通じて航空機保有数の拡大を推進しています。MROプロバイダーは、ワイドボディ機、ナローボディ機、リージョナル機、ビジネスジェット機といったセグメントにおける既存の航空電子システムの維持とアップグレードにおいて重要な役割を果たしています。

FCSセグメントは最大規模であり、2018年には146.7億米ドルの価値が見込まれています。 フライト管理、フライト制御、ナビゲーションおよび監視システム、電気および緊急、通信、システムエレクトロニクス、エンジン制御、航空機運航用コンピューターは、継続的な開発が進められている主要なサブシステムです。機内エンターテイメントやリアルタイムデータシステムは、乗客の体験やネットワーク容量の向上に不可欠なものとなりつつあります。航空電子工学システムに対するサイバー攻撃への脆弱性は、ますます懸念が高まっており、セキュリティ対策への注目度を高める必要があります。新興国の人口における中流階級の増加と格安航空会社の拡大は、航空旅客数と貨物量を牽引し、システムへの大幅な支出につながっています。モザイクATMと民間航空ネットワークは、航空交通管理の最適化と効率的な航空機運航の確保に不可欠です。

地域分析

北米は予測期間中に世界市場の成長に36%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域的なトレンドと推進要因について詳しく説明しています。航空業界における先進技術の採用が増加しているため、市場は著しい成長を遂げています。新興経済国がこの市場を牽引する上で重要な役割を果たしており、民間航空会社と防衛組織の両方におけるナビゲーションおよび通信システムに重点が置かれています。無人航空機(UAV)もまた、航空安全と環境持続可能性を優先する規制要件とイニシアティブにより、市場拡大に貢献しています。

さらに、航空機メーカーは、パイロットと乗客のための状況認識、飛行安全性、および接続ソリューションを強化するために、既存の航空機モデル向けの航空電子工学アップグレードパッケージを導入しています。軍事機関や運航会社も、デジタルコックピットとの互換性を確保し、厳しい規制や認証を満たすために、これらの技術に投資しています。しかし、市場はサイバー脅威、景気後退、排出ガスや燃料消費の懸念などの課題に直面しています。これらの課題に対処し、全体的な効率性と性能を向上させるために、自動車用電子機器などの革新的な技術が模索されています。航空電子工学メーカーは、航空業界の進化するニーズを満たすソリューションを開発するために協力し、規制遵守を確保し、互換性の問題に対処しています。

セグメントの概要

市場調査レポートは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

アプリケーション別展望

FCS

CNおよびS

FMS

AHMS

アプリケーション別展望

大企業

中小企業

地域別展望

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

APAC

中国

インド

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北米

米国

カナダ

南米

アルゼンチン

ブラジル

チリ

市場アナリストの概要

市場は、旅客輸送量の増加と航空機需要の高まりによって牽引されています。航空機OEMメーカーは、連邦航空局(FAA)やその他の規制当局の要件を満たすために、新型航空機に先進的なアビオニクスシステムを統合しています。従来の航空会社と格安航空会社による航空機保有数の拡大も、市場の成長を後押ししています。MROプロバイダーは、旧式の航空機の航空電子工学システムのメンテナンスやアップグレードにおいて重要な役割を果たしています。市場は、フライト管理、フライト制御、ナビゲーションおよび監視システム、電気および緊急、通信、システム電子工学、エンジン制御、フライト管理システムなどのサブシステムに細分化することができます。ワイドボディジェット機とナローボディ機が市場の主要セグメントです。低価格航空会社からの高い需要により、ナローボディセグメントが市場を支配すると予想されています。

さらに、リアルタイムデータ転送や機内エンターテイメントなど、高度な航空電子工学システムを搭載した次世代航空機への投資が活発化しています。しかし、サイバー攻撃に対する脆弱性は、市場にとって大きな懸念事項です。この問題に対処するため、規制の枠組みも進化しています。新興経済圏における貨物輸送量、航空旅客数、中流階級人口の増加により、市場は大幅な成長が見込まれています。ネットワーク容量とシステム支出の増加により、地域およびビジネスジェット機セグメントも成長すると予想されています。モザイクATMと民間航空ネットワークは、航空業界全体における航空電子工学システムの統合において重要な役割を果たしています。市場は今後数年間も成長を続けると予想されています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途別市場セグメントの図表

- エグゼクティブサマリー – 流通チャネル別市場セグメントの図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表 世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の民間航空機用アビオニクスシステム市場 2018年~2022年

- 歴史的市場規模 – 世界の民間航空機用アビオニクスシステム市場 2018年~2022年(百万ドル)のデータ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 流通チャネルセグメント分析 2018年~2022年

- 歴史的市場規模 – 流通チャネルセグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 用途別市場区分

- 6.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 アプリケーション別比較

- アプリケーション別比較グラフ

- アプリケーション別比較データ表

- 6.3 FCS – 市場規模および予測 2023年~2028年

- FCS – 市場規模・予測 2023年~2028年(百万ドル)

- FCS – 市場規模・予測 2023年~2028年(百万ドル)に関するデータ表

- FCS – 前年比成長率 2023年~2028年(%)

- FCS – 前年比成長率 2023年~2028年(%)に関するデータ表

- 6.4 CNおよびS – 市場規模および予測 2023年から2028年

- CNおよびSに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- CNおよびSに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- CNおよびSに関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 中国と南アフリカ – 前年比成長率 2023年から2028年(%)

- 6.5 FMS – 市場規模および予測 2023年から2028年

- グラフ FMS – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 FMS – 市場規模および予測 2023年から2028年(百万ドル)

- FMSに関するグラフ – 2023年から2028年の前年比成長率(%)

- FMSに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.6 AHMS – 市場規模と予測 2023年から2028年

- AHMSに関するグラフ – 市場規模と予測 2023年から2028年(百万ドル)

- データ表 AHMS – 市場規模・予測 2023年~2028年 ($百万)

- グラフ AHMS – 前年比成長率 2023年~2028年 (%)

- データ表 AHMS – 前年比成長率 2023年~2028年 (%)

- 6.7 アプリケーション別市場機会

- アプリケーション別市場機会 ($百万)

- データ表 アプリケーション別市場機会 ($百万)

7 流通チャネル別の市場区分

- 7.1 市場区分

- 流通チャネルに関する図表 – 市場シェア 2023年から2028年(%)

- 流通チャネルに関するデータ表 – 市場シェア 2023年から2028年(%)

- 7.2 流通チャネル別の比較

- 流通チャネル別の比較に関する図表

- 流通チャネル別の比較に関するデータ表

- 7.3 ラインフィット – 市場規模および予測 2023年から2028年

- 回帰分析 – 市場規模および予測 2023年~2028年 ($百万)

- 回帰分析 – 市場規模および予測 2023年~2028年 ($百万)に関するデータ表

- 回帰分析 – 前年比成長率 2023年~2028年 (%)

- 回帰分析 – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 7.4 アフターマーケット – 市場規模および予測 2023年~2028年

- アフターマーケットに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- アフターマーケットに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- アフターマーケットに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 アフターマーケット – 前年比成長率 2023年から2028年(%)

- 7.5 流通チャネル別市場機会

- 流通チャネル別市場機会(百万ドル)

- データ表 流通チャネル別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- データ表:地域別市場シェア 2023年~2028年(%)

- 9.2 地域比較

- 地域比較チャート

- データ表:地域比較

- 9.3 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模および予測 2023年~2028年(百万ドル)チャート

- データ表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 9.4 ヨーロッパ – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 APAC – 市場規模および予測 2023年~2028年

- APACに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- APACに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- APACに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 図表 中東およびアフリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 中東およびアフリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- データ 表 南米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 フランス – 市場規模および予測 2023年から2028年

- フランスに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関する図表 – 前年比成長率 2023年から2028年(%)

- データ表:フランス – 前年比成長率 2023年~2028年(%)

- 9.10 中国 – 市場規模および予測 2023年~2028年

- グラフ:中国 – 市場規模および予測 2023年~2028年(百万米ドル)

- データ表:中国 – 市場規模および予測 2023年~2028年(百万米ドル)

- 中国に関するグラフ – 2023年から2028年の前年比成長率(%)

- 中国に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.11 英国 – 市場規模および予測 2023年から2028年

- 英国に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 英国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 英国 – 前年比成長率 2023年~2028年 (%)

- データ表 英国 – 前年比成長率 2023年~2028年 (%)

- 9.12 ドイツ – 市場規模・予測 2023年~2028年

- ドイツ – 市場規模および予測 2023年から2028年 ($百万)

- ドイツに関するデータ表 – 市場規模および予測 2023年から2028年 ($百万)

- ドイツに関する図表 – 前年比成長率 2023年から2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年から2028年 (%)

- 9.13 地域別の市場機会

- 地域別市場機会(百万ドル)

- 地域別市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 競合状況の混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場での位置付け

- 企業ポジションと分類のマトリックス

- 12.3 Airbus SE

- Airbus SE – 概要

- Airbus SE – 事業セグメント

- Airbus SE – 主なニュース

- Airbus SE – 主な製品

- Airbus SE – セグメントの焦点

- 12.4 BAE Systems Plc

- BAE Systems Plc – 概要

- BAE Systems Plc – 事業セグメント

- BAE Systems Plc – 主なニュース

- BAE Systems Plc – 主な製品

- BAE Systems Plc – セグメントの焦点

- 12.5 Curtiss Wright Corp.

- Curtiss Wright Corp. – 概要

- Curtiss Wright Corp. – 事業セグメント

- Curtiss Wright Corp. – 主要ニュース

- Curtiss Wright Corp. – 主要製品

- Curtiss Wright Corp. – セグメントフォーカス

- 12.6 Garmin Ltd.

- Garmin Ltd. – 概要

- Garmin Ltd. – 事業セグメント

- Garmin Ltd. – 主要ニュース

- Garmin Ltd. – 主要製品

- Garmin Ltd. – セグメントフォーカス

- 12.7 General Electric Co.

- General Electric Co. – 概要

- General Electric Co. – 事業セグメント

- General Electric Co. – 主なニュース

- General Electric Co. – 主な製品

- General Electric Co. – セグメントフォーカス

- 12.8 ハネウェル・インターナショナル・インク

- ハネウェル・インターナショナル・インク – 概要

- ハネウェル・インターナショナル・インク – 事業セグメント

- ハネウェル・インターナショナル・インク – 主なニュース

- ハネウェル・インターナショナル・インク – 主な製品

- ハネウェル・インターナショナル・インク – セグメントフォーカス

- 12.9 L3Harris Technologies Inc.

- L3Harris Technologies Inc. – 概要

- L3Harris Technologies Inc. – 事業セグメント

- L3Harris Technologies Inc. – 主要ニュース

- L3Harris Technologies Inc. – 主な製品・サービス

- L3Harris Technologies Inc. – セグメントフォーカス

- 12.10 Meggitt Plc

- Meggitt Plc – 概要

- Meggitt Plc – 事業セグメント

- Meggitt Plc – 主要ニュース

- Meggitt Plc – 主な製品・サービス

- Meggitt Plc – セグメントフォーカス

- 12.1

- ノースロップ・グラマン社

- ノースロップ・グラマン社 – 概要

- ノースロップ・グラマン社 – 事業セグメント

- ノースロップ・グラマン社 – 主なニュース

- ノースロップ・グラマン社 – 主な製品

- ノースロップ・グラマン社 – セグメントフォーカス

- 12.12 パナソニック・アビオニクス社

- パナソニック・アビオニクス社 – 概要

- パナソニック・アビオニクス社 – 製品 / サービス

- パナソニック・アビオニクス社- 主な製品

- 12.13 Safran SA

- Safran SA – 概要

- Safran SA – 事業セグメント

- Safran SA – 主なニュース

- Safran SA – 主な製品

- Safran SA – セグメントフォーカス

- 12.14 Teledyne Technologies Inc.

- Teledyne Technologies Inc. – 概要

- Teledyne Technologies Inc. – 事業セグメント

- Teledyne Technologies Inc. – 主なニュース

- Teledyne Technologies Inc. – 主要製品

- Teledyne Technologies Inc. – セグメントフォーカス

- 12.15 タレスグループ

- タレスグループ – 概要

- タレスグループ – 事業セグメント

- タレスグループ – 主要ニュース

- タレスグループ – 主要製品

- タレスグループ – セグメントフォーカス

- 12.16 ザ・ボーイング・カンパニー

- ザ・ボーイング・カンパニー – 概要

- ザ・ボーイング・カンパニー – 事業セグメント

- ザ・ボーイング・カンパニー – 主要ニュース

- ザ・ボーイング・カンパニー – 主要製品

- ザ・ボーイング・カンパニー – セグメントフォーカス

- 12.17 ユニバーサル・アビオニクス・システムズ・コーポレーション

- ユニバーサル・アビオニクス・システムズ・コーポレーション – 概要

- ユニバーサル・アビオニクス・システムズ・コーポレーション – 製品 / サービス

- ユニバーサル・アビオニクス・システムズ・コーポレーション – 主要製品

13 付録

- 13.1 報告書の範囲

- 13.2 対象範囲および除外事項チェックリスト

- 対象範囲チェックリスト

- 除外事項チェックリスト

- 13.3 米ドルの為替レート

- 通貨

- 米ドル換算レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧