❖本調査資料に関するお問い合わせはこちら❖

光変調器材料市場規模 2024年~2028年

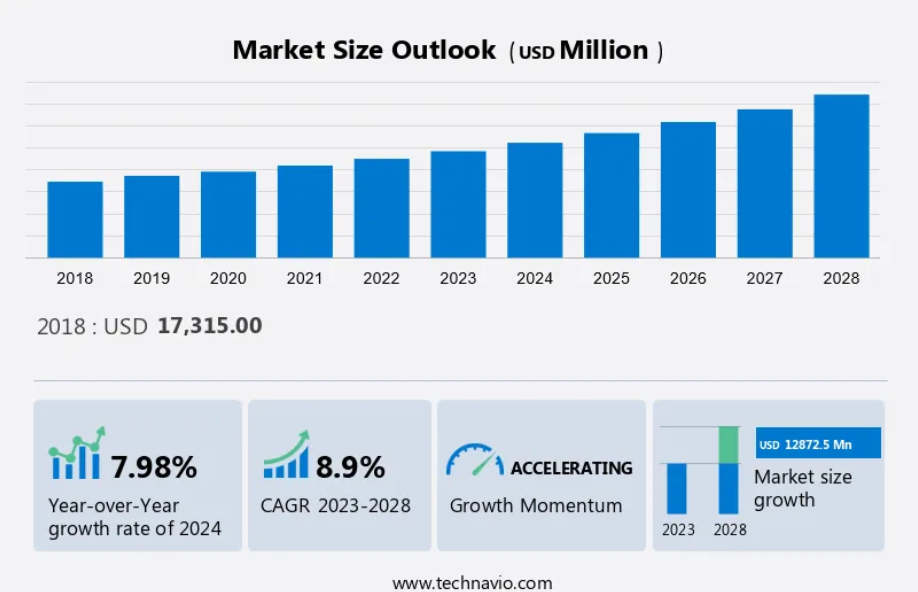

世界の光変調器材料市場規模は、2023年から2028年の間にCAGR 7.98%で128.7億米ドルの成長が見込まれています。 通信ネットワークが市場成長の主な原動力となっています。 携帯電話通信技術は、音声やデータ転送といった基本的な機能を超えて進化しており、5Gのような新技術はエッジコンピューティングをサポートする可能性が高い。5Gは低遅延、大容量、高速、広帯域であり、テクノロジーベースのデバイスのネットワーク接続の問題を解決する。通信事業者、デバイスメーカー、政府機関は、通信ネットワークインフラのアップグレードに多額の投資を行っており、5Gはすでにさまざまな国々で試験運用されている。性能の向上とエネルギー消費の削減により、5Gは大規模で高帯域幅のIoT展開を可能にし、効率的な通信デバイスが必要になります。予測期間中に、光変調器を含む高度な光学部品の需要が増加すると予想されます。IoTデバイス、ビッグデータ分析、オンラインコンテンツ消費によるデータトラフィックの増加により、高速で高帯域幅のネットワークの必要性が高まり、光変調器材料市場の成長につながります。

予測期間中の市場規模は?

市場力学と顧客動向

市場は、電気通信、データセンター、クラウドコンピューティングなど、さまざまな業界における高速データ伝送の需要増加により、著しい成長を遂げています。市場は、光ファイバーネットワークの拡大と、光電子技術の5Gネットワークへの統合によって牽引されています。光通信システムにおけるデータ処理に使用される位相変調器や、高速データ伝送に不可欠な偏波変調器は、需要の高い光変調器の主要な種類です。光変調器の製造に使用される材料には、ニオブ酸リチウム、リン化インジウム、電気光学結晶、ガリウムヒ素などの半導体材料、ポリマーなどがあります。また、シリコンフォトニクスという、フォトニクスとシリコンマイクロエレクトロニクスを統合する技術も市場で人気が高まっています。光変調器市場は、光ファイバーセンサー、宇宙および防衛、医療機器、科学研究、高速インターネット、自動運転車など、さまざまな分野で応用されています。これらの産業の成長により、今後数年間で光変調器の需要が押し上げられると予想されています。また、高度なセンサー技術とフォトニクスも市場の成長に貢献しています。より高速で効率的なデータ処理のニーズの高まりにより、データセンターやクラウドコンピューティングにおける光変調器の使用が増加しています。高速データ通信の需要の高まりや、さまざまな業界における新たなアプリケーションの開発を原動力として、市場は今後も成長を続けると予想されています。

主な市場推進要因

FTTHの家庭および加入者数の増加が市場の成長を著しく促進しています。FTTH(Fiber to the Home)では、高速インターネットアクセスや高速ビデオ・音声サービスを可能にする光ファイバーネットワークが、中央のポイントから個々のビル、家庭、オフィスに設置され、接続されています。高速インターネットへのニーズの高まりに伴い、光ファイバーへの需要も増加しています。FTTHはエンドユーザーに高い帯域幅を提供し、ビデオ、音声、強力なインターネットサービスをサポートします。

上述の例が示すように、FTTH接続に対する需要は非常に大きい。ブロードバンドサービスでは光ファイバー接続を選ぶ顧客が増えると予想され、光ファイバーケーブルはより高速なインターネット接続を実現するため、宅内機器(CPE)や配電ポイントユニット(DPU)の機器の必要性が低下する。これは、予測期間中の光変調器の需要を押し上げ、ひいては市場の成長を促進すると予想される。

重要な市場動向

高速光ファイバーの開発は、市場における重要なトレンドです。高速インターネットの需要の高まりにより、大容量光ファイバーの採用が進んでいます。データ伝送は、速度と容量の両面で進化しています。これらの光ファイバーは、より高い伝送容量を実現するために束ねられています。

したがって、光変調器などの光ファイバー部品に対するニーズが高まる中、複数の市場参加者が協力して製品やソリューションをリリースし、高速光ネットワーク技術のエコシステムを開発しようとしています。そのため、高速光ファイバーの採用が増加すると、光変調器の需要が高まり、その結果、予測期間中に光変調器の材料に対する需要が促進されるでしょう。

主な市場課題

市場成長を妨げる主な課題は、光ファイバーと光変調器の限界です。一般的に、家庭や企業、その他のエンドユーザーにインターネット接続を提供するネットワークインフラの展開には、銅線ケーブルが広く使用されています。従来、通信には銅線ケーブルが使用されてきました。しかし、銅線ケーブルのデータ転送速度は光ファイバーよりも遅くなります。しかし、銅線ケーブルを光ファイバーに置き換えるのは、費用と時間がかかるプロセスです。

そのため、企業はDPUおよびCPEデバイスにインストール可能なG. Fastチップセットの利用に注目しており、既存の銅線ケーブルを活用しています。したがって、光ファイバーケーブルを敷設する代わりに、G. Fastチップセットを使用して既存の銅線ケーブルのデータ容量を増やすことができます。これは光ファイバー通信の採用をさらに妨げるものであり、世界的な光変調器および光変調器材料市場の成長に影響を与えています。

市場の顧客動向

このレポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場成長およびトレンドレポートには、企業の成長戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

市場顧客の概観

主要な市場関係者は誰か?

各ベンダーは市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施しています。

Otto Chemie Pvt. Ltd. – 同社は高性能X線結晶などの光変調器ソリューションを提供しています。

また、このレポートには市場の競合状況の詳細な分析と、以下の20社の市場ベンダーに関する情報も含まれています。

Cristal Laser SA

Crystech Inc.

Dayoptics Inc.

EKSMA Optics

Fabrinet

Fuzhou Hundreds Optics Inc.

Fuzhou Farview Optics Co. Ltd.

Gamdan Optics Inc.

HC Photonics Corp.

II-VI Inc.

Inrad Optics Inc.

Laseroptik GmbH

Raicol Crystals Ltd.

Gooch and Housego Plc

Edmund Optics Inc.

ベンダーの定性・定量分析は、お客様がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは、ベンダーを「専業」、「カテゴリー特化」、「業界特化」、「多角化」に分類する定性分析と、ベンダーを「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類する定量分析の両方で分析されています。

市場で最も成長著しいセグメントは?

予測期間中、ファイバー結合型光変調器材料セグメントの市場シェア成長は著しいものとなるでしょう。ファイバー結合型光変調器は、レーザー光の振幅変調または位相変調に最適です。レーザー技術の開発が進み、レーザーデバイスの周波数安定化のニーズが高まっていることは、市場成長の要因として特筆すべきものです。

ファイバー結合型光変調器の材料セグメントは、2018年には135.9億米ドルの価値があると評価されました。 研究開発における電気光学変調器の使用の増加、インターネットトラフィックの急速な成長、インターネットへの人口の関心の高まりが、世界市場を後押ししています。変調器は光ファイバーネットワークにおいて非常に重要な役割を果たしており、電気光学変調器は光信号のスイッチとして機能します。これは、エネルギー効率に優れ、高速で、小型の光ネットワークをチップ上に実現し、コスト効率も高い技術に対する需要が急速に高まっていることを受けたものです。このような要因により、予測期間中のセグメントおよび世界市場の成長が促進されるでしょう。

市場の主要地域はどこか?

APACは、予測期間中の世界市場の成長に48%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。2023年には、APACは世界的な光変調器材料市場における最大の地理的セグメントとなりました。CATV、通信、データセンターの各用途における光変調器の需要の高まりにより、予測期間中の光変調器材料の使用が促進されると予想されています。通信やデジタルメディアなどの産業では、主にこの地域におけるインターネット普及率の増加により、顧客ベースが急増しています。

さらに、中小企業(SME)や新興企業の増加が、アジア太平洋地域のデジタルネットワークを推進しています。通信サービスプロバイダーも、この地域における新たなデータセンターのネットワークインフラの開発に取り組んでいます。コロケーションサービスプロバイダーやハイパースケールによる、この地域のコンピューティング能力の向上を目的とした投資や開発の増加が、主にアジア太平洋地域の市場成長を推進しています。さらに、製造、ヘルスケア、エネルギー、公益事業などの産業からのより高い帯域幅に対する需要が、予測期間中の地域内のデータセンター数を牽引するでしょう。アジア太平洋地域は、データセンターの主要成長地域の1つです。

セグメントの概要

市場調査レポートは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

タイプ別 見通し

ファイバー結合型光変調器材料

自由空間光変調器材料

用途別 見通し

電気通信

データセンター

CATV

その他

地域別 見通し

南米

チリ

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他

アジア太平洋地域

中国

インド

北米

米国

カナダ

市場アナリストの概要:

市場は急速に進化しており、エネルギー効率の向上やウェアラブルデバイス、モノのインターネット(IoT)の革新が原動力となっています。この成長は、高速インターネットや効率的なデータ通信の向上を支えるモバイル通信システムと光ファイバー技術の統合によって支えられています。フォトニック集積回路と量子コンピューティングは最先端にあり、高性能コンピューティングの限界を押し広げています。光通信技術は、電気光学ポリマーや無機結晶などの材料が重要な役割を果たすことで、スマートシティ構想やスマートシティでますます活用されるようになっています。窒化ガリウムや半導体は、振幅変調器や液晶変調器に不可欠であり、これらは宇宙や防衛の用途で重要な役割を果たします。 自由空間光変調器やファイバー結合型光変調器は、ストリーミングサービスや人工知能システムに不可欠であり、機械学習やスマートデバイスの進歩を促進します。 小型化と光トランシーバー、5G技術の融合は、このダイナミックな市場の未来を形作る動きを続けています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表 世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の光変調器材料市場 2018年~2022年

- 歴史的市場規模 – 世界の光変調器材料市場 2018年~2022年(百万ドル)データ表

- 4.2 タイプ別セグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年 ($百万)

- 4.3 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入者の脅威

- 新規参入者の脅威 – 主な要因の影響(2023年と2028年

- .5 代替品の脅威

- 代替品の脅威 – 2023年および2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年および2028年の主要要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース 2023年および2028年

6 タイプ別市場区分

- 6.1 市場区分

- タイプ別 – 市場シェア 2023年~2028年(%)の図表

- タイプ別 – 市場シェア 2023年~2028年(%)のデータ表

- 6.2 タイプ別比較

- タイプ別比較の図表

- タイプ別比較のデータ表

- 6.3 光ファイバー結合型光変調器材料 – 市場規模・予測 2023年~2028年

- ファイバー結合型光変調器材料 – 市場規模・予測 2023年~2028年 ($百万) の図表

- ファイバー結合型光変調器材料 – 市場規模・予測 2023年~2028年 ($百万) のデータ表

- ファイバー結合型光変調器材料 – 前年比成長率 2023年~2028年 (%) の図表

- ファイバー結合型光変調器材料に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 自由空間型光変調器材料 – 市場規模および予測 2023年から2028年

- 自由空間型光変調器材料に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- 自由空間光変調器材料に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 自由空間光変調器材料に関するチャート – 前年比成長率 2023年~2028年 (%)

- 自由空間光変調器材料に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.5 タイプ別市場機会

- タイプ別市場機会(百万ドル)

- タイプ別市場機会(百万ドル)に関するデータ表

7 用途別市場区分

- 7.1 市場区分

- 用途別市場シェア 2023年~2028年(%)に関する図表

- 用途別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 用途別比較

- 用途別比較に関する図表

- アプリケーション別比較データ表

- 7.3 通信 – 市場規模・予測 2023年~2028年

- 通信 – 市場規模・予測 2023年~2028年(百万ドル)に関する図表

- 通信 – 市場規模・予測 2023年~2028年(百万ドル)に関するデータ表

- 通信 – 前年比成長率 2023年~2028年(%)に関する図表

- データテーブル:電気通信 – 前年比成長率 2023年~2028年(%)

- 7.4 データセンター – 市場規模および予測 2023年~2028年

- データセンターに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- データテーブル:データセンター – 市場規模および予測 2023年~2028年(百万ドル)

- データセンターに関する図表 – 2023年から2028年までの前年比成長率(%)

- データセンターに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 7.5 CATV – 市場規模と予測 2023年から2028年

- CATVに関する図表 – 市場規模と予測 2023年から2028年(百万ドル)

- データ表:ケーブルテレビ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:ケーブルテレビ – 前年比成長率 2023年~2028年 (%)

- データ表:ケーブルテレビ – 前年比成長率 2023年~2028年 (%)

- 7.6 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模・予測 2023年~2028年(百万ドル)の図表

- その他 – 市場規模・予測 2023年~2028年(百万ドル)のデータ表

- その他 – 前年比成長率 2023年~2028年(%)の図表

- その他 – 前年比成長率 2023年~2028年(%)のデータ表

- 7.7 アプリケーション別市場機会

- アプリケーション別市場機会(百万ドル)

- アプリケーション別市場機会に関するデータ表(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的景観

- 9.1 地理的セグメンテーション

- 地域別市場シェアに関する図表 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模・予測 2023年~2028年(百万ドル)に関する図表

- APAC – 市場規模・予測 2023年~2028年(百万ドル)に関するデータテーブル

- APAC – 前年比成長率 2023年~2028年(%)に関する図表

- APAC – 前年比成長率 2023年~2028年(%)に関するデータテーブル

- 9.4 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 欧州に関する図表 – 2023年から2028年までの前年比成長率(%)

- 欧州に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年から2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 中東およびアフリカに関するチャート – 前年比成長率 2023年~2028年 (%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.7 南アメリカ – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.8 日本 – 市場規模および予測 2023年~2028年

- 日本に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関する図表 – 前年比成長率 2023年~2028年 (%)

- 日本のデータ表 – 前年比成長率 2023-2028年(%)

- 9.9 米国 – 市場規模および予測 2023-2028年

- 米国のグラフ – 市場規模および予測 2023-2028年(百万米ドル)

- 米国のデータ表 – 市場規模および予測 2023-2028年(百万米ドル)

- 米国に関する図表 – 2023年から2028年までの前年比成長率(%)

- 米国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.10 中国 – 市場規模および予測 2023年から2028年

- 中国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 台湾 – 市場規模・予測 2023年~2028年

- 台湾に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 台湾に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 台湾に関する図表 – 前年比成長率 2023年~2028年(%)

- 台湾に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.12 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ドイツに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ドイツに関する図表 – 前年比成長率 2023年~2028年 (%)

- ドイツに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 競合状況の混乱

- 混乱要因の概要

- 11.4 業界のリスク

- 主要なリスクが事業に与える影響

12 競合分析

- 12.1 プロファイルされた企業

- 対象企業

- 12.2 企業の市場での位置付け

- 企業ポジションと分類のマトリックス

- 12.3 Bluebean Optical Tech Ltd.

- Bluebean Optical Tech Ltd. – 概要

- Bluebean Optical Tech Ltd. – 製品 / サービス

- Bluebean Optical Tech Ltd. – 主な製品

- 12.4 Caston Inc.

- Caston Inc. – 概要

- Caston Inc. – 製品 / サービス

- Caston Inc. – 主な製品

- 12.5 Claser Photonics Inc.

- Claser Photonics Inc. – 概要

- Claser Photonics Inc. – 製品 / サービス

- Claser Photonics Inc. – 主な製品

- 12.6 Core Optronics Co. Ltd.

- Core Optronics Co. Ltd. – 概要

- Core Optronics Co. Ltd. – 製品 / サービス

- Core Optronics Co. Ltd. -主な製品

- 12.7 Cristal Laser SA

-

- Cristal Laser SA – 概要

- Cristal Laser SA- 製品 / サービス

- Cristal Laser SA – 主な製品

- 12.8 Crystech Inc.

- Crystech Inc. – 概要

- Crystech Inc. – 製品 / サービス

- Crystech Inc. – 主な製品

- 12.9 Dayoptics Inc

- Dayoptics Inc – 概要

- Dayoptics Inc – 製品 / サービス

- Dayoptics Inc. – 主な製品

- 12.10 EKSMA Optics

- EKSMA Optics – 概要

- EKSMA Optics – 製品 / サービス

- EKSMA Optics – 主な製品

- 12.11 Fabrinet

- Fabrinet – 概要

- Fabrinet – 製品 / サービス

- Fabrinet – 主な製品

- 12.12 Fuzhou Farview Optics Co. Ltd.

- Fuzhou Farview Optics Co. Ltd. – 概要

- Fuzhou Farview Optics Co. Ltd. – 製品 / サービス

- Fuzhou Farview Optics Co. Ltd. – 主な製品

- 12.13 Fuzhou Hundreds Optics Inc.

- Fuzhou Hundreds Optics Inc. – 概要

- Fuzhou Hundreds Optics Inc. – 製品 / サービス

- Fuzhou Hundreds Optics Inc. – 主な製品

- 12.14 Gooch and Housego Plc

- Gooch and Housego Plc – 概要

- Gooch and Housego Plc – 事業セグメント

- Gooch and Housego Plc – 主な製品

- Gooch and Housego Plc – セグメントフォーカス

- 12.15 HC Photonics Corp.

- HC Photonics Corp. – 概要

- HC Photonics Corp. – 製品 / サービス

- HC Photonics Corp. – 主な製品

- 12.16 Inrad Optics Inc

- Inrad Optics Inc – 概要

- Inrad Optics Inc – 製品 / サービス

- Inrad Optics Inc – 主な製品

- 12.17 Laseroptik GmbH

- Laseroptik GmbH – 概要

- Laseroptik GmbH – 製品 / サービス

- Laseroptik GmbH – 主な製品

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 3.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧