❖本調査資料に関するお問い合わせはこちら❖

屋根葺き材市場規模 2024年~2028年

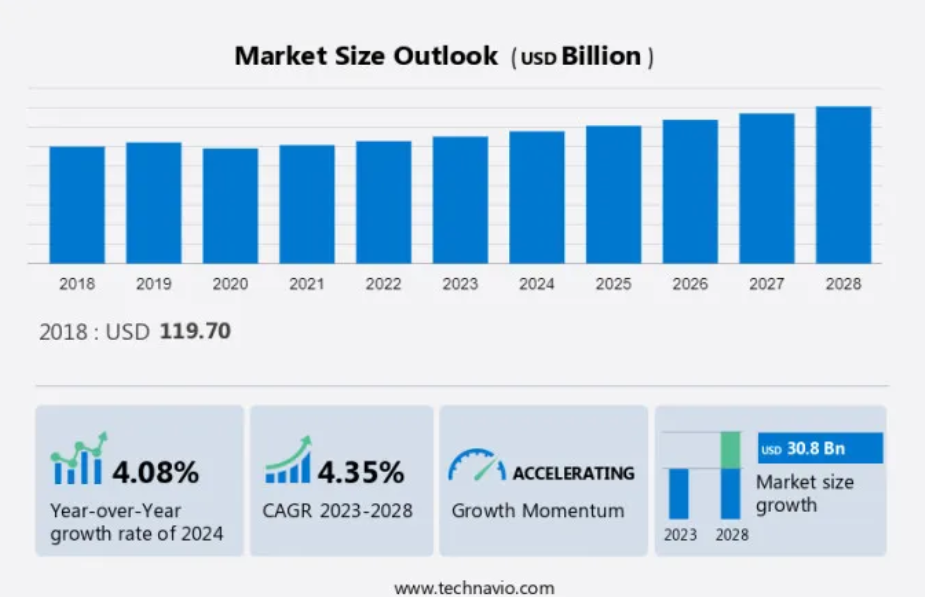

屋根葺き市場規模は、2023年から2028年の間に308億米ドル増加し、CAGR 4.35%で成長すると推定されています。この市場は、いくつかの主要な要因によって牽引され、著しい成長を遂げています。まず、世界中で建設プロジェクトの数が増加していることが、市場拡大の大きな機会を提供しています。さらに、発展途上国における可処分所得の増加は、屋根瓦などの耐久性があり手頃な価格のソリューションに対する需要の増加につながっています。しかし、この市場の成長には課題も伴います。特定の屋根用化学物質の使用に伴う健康リスクを考慮すると、厳格な安全規制が必要となります。さらに、これらの素材、特に再生不能資源由来の素材が環境に与える影響は、ますます懸念が高まっています。最後に、原材料費の変動は、これらの素材の生産と価格設定に大きな影響を与える可能性があります。こうした課題にもかかわらず、業界は持続可能で費用対効果の高いソリューションに重点を置いて、革新を続けています。

予測期間中の屋根葺き材市場の規模は?

屋根葺き材市場の区分

屋根葺き材市場調査レポートでは、包括的なデータ(地域別セグメント分析)を、「米ドル十億」単位での予測と推定値とともに、2024年から2028年の期間について、また以下の区分における2018年から2022年の期間についての過去のデータも提供しています。

コンポーネントの見通し

材料

化学

用途別展望

住宅用

商業用

産業用

地域別展望

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

アジア太平洋地域

中国

インド

南アメリカ

チリ

アルゼンチン

ブラジル

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他地域

北アメリカ

米国

カナダ

コンポーネント別

材料セグメントは、予測期間中の市場成長の大部分を占めるでしょう。雨、雪、強い日差し、凍結などの気象条件に耐える材料は、その特性に基づいて特に選ばれています。屋根の最上層は、金属、木材、コンクリートなど、さまざまな材料で構成されています。材料の色、質感、ベース成分のバリエーションは数えきれないほどあります。

2018年には、材料セグメントは722億米ドルの価値があると評価されました。屋根の耐用年数は、その建設に使用される材料に直接影響されます。木材、ゴム、タール、アスファルトなどの材料で造られた場合、一般的な屋根の耐用年数は10年から20年です。スレートや石材を使用した構造は、100年もの保護効果があります。 銅製の屋根は、何百年、あるいは何千年も持ちこたえる可能性があります。 建物の屋根のデザインは、美的な観点から大きな影響を与えます。 建築物を引き立てることもあれば、デザインの調和という観点ではほとんど、あるいはまったく機能しないこともあります。 したがって、このような要因が予測期間中のこのセグメントの成長を促進しています。

用途別

用途別では、屋根葺き材市場は住宅用、商業用、産業用に区分されています。住宅用セグメントがこのセグメントの最大のシェアを占めるでしょう。住宅用資材は、建物の保護と外観の向上を目的として、美観、耐久性、断熱に重点を置くことがよくあります。新興経済圏におけるアパート、バンガロー、ヴィラなどの住宅用建物の人気上昇の主な要因は、都市化の進展です。

地域分析

APACは、2028年までに成長に34%貢献すると推定されています。Technavioのアナリストは、予測期間中に市場を形成すると予想される地域別動向、推進要因、課題について詳しく説明しています。APACでは、産業、商業、住宅部門における建設活動の増加が、費用対効果の高い迅速な建設ソリューションのニーズを後押ししています。そのため、屋根換気製品などのソリューションの採用がこの地域で急速に増加しています。急速な工業化は、この地域におけるソリューションの需要を促進する主な要因のひとつです。ここ数年、ベトナム、インドネシア、フィリピン、インド、中国、マレーシア、オーストラリア、シンガポールなどの国々で、多くの小規模および大規模な産業が設立されています。これにより、工場、倉庫、貯蔵施設、産業プラントなど、さまざまな産業スペース向けの単層および多層の建物の建設が進んでいます。このような国内の建設業界の成長により、予測期間中、アジア太平洋地域の屋根葺き材市場の成長が促進されるでしょう。

屋根葺き材市場の動向

屋根材業界では、市場の動向に影響を与える要因は多岐にわたります。産業分野から住宅用建物まで、耐用年数、持続可能性、エネルギー効率などの考慮事項が屋根材の選択を左右します。景気後退や悪天候などの課題にもかかわらず、建設活動が屋根ソリューションの需要を後押しし、業界は活況を呈しています。持続可能な屋根材やエネルギー効率の高い構造に重点を置いた改築および再開発プロジェクトの両方が市場の成長に貢献しています。建築業界が発展を続ける中、スキームやインセンティブの採用が商業用および住宅用屋根ソリューションの利用をさらに促進し、投資家の信頼を獲得し、壊滅的な後退を回避しています。

主な市場推進要因

世界市場は増加する建設プロジェクト数によって牽引されています。商業用および住宅用建物の改築および再開発への投資が主な推進要因となっています。建築物の重要な要素である屋根は、保護機能と美観の向上の両方を提供します。主要な原材料消費産業である建設部門は、年間平均成長率(CAGR)4.2%で成長すると予測されています。

さらに、この拡大は、住宅、非住宅、インフラプロジェクトの世界的増加によって牽引され、建設業界の成長に貢献しています。したがって、これらの要因が予測期間中の屋根葺き材市場の成長を牽引しています。

重要な市場動向

世界市場では、スマート屋根ソリューションに対する需要の増加という大きな傾向が見られます。スマート屋根は、アルゴリズムによって制御される独立した機能を備えています。屋根の状態を常に監視し、定期検査を行うことなく、問題を迅速に特定して対処します。

湿度レベルなどの事前設定された限界値を超えた場合は、ユーザーに通知されます。この技術により、建物の通気性が最適化され、湿気による損傷が防止されます。これらのスマート屋根は、センサーや制御ユニットなどのスマート機器を追加するだけで、新築や改築に組み込むことができます。この新たなトレンドは、予測期間中の屋根市場の成長を促進するでしょう。

主な市場の課題

世界市場の成長に対する大きな課題は、屋根用化学物質に関連する健康リスクです。これらの化学物質は商業用および非商業用建築物に有用な特性をもたらしますが、その使用には悪影響が伴います。

例えば、石油化学由来のビチューメンには有毒性があり、接触すると火傷を引き起こし、加熱時には有害な蒸気が発生する可能性があります。 製品製造や施工時に発生するアスファルトの煙にさらされると、呼吸器疾患や皮膚の炎症、さらには癌を引き起こす可能性があります。 また、エポキシ樹脂も皮膚や目に炎症を引き起こす可能性があり、呼吸器の健康に悪影響を及ぼす可能性があります。 これらの化学物質による潜在的な健康被害は、予測期間中の屋根葺き材市場の成長を妨げる可能性があります。

屋根葺き材市場の主要企業は?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

3M Co.:同社は請負業者、メーカー、住宅所有者のために3Mルーフィング顆粒を提供しています。

Atlas Roofing Corp.:同社は、屋根板、下葺材、通気屋根など、さまざまなタイプの屋根を提供しています。

また、屋根葺き材市場の競合状況に関する詳細な分析も行っており、以下を含む20の市場企業に関する情報を提供しています。

Axter Ltd.

BASF SE

Berkshire Hathaway Inc.

Blachotrapez Sp.

Carlisle Companies Inc.

Compagnie de Saint Gobain

Dow Chemical Co.

DuPont de Nemours Inc.

EAGLE Roofing Products

Etex NV

Holcim Ltd.

IKO Industries Ltd.

Oriental Yuhong

Owens Corning

Sika AG

Standard Industries Ltd.

Westlake Corp.

Wienerberger AG

Technaviの屋根葺き材市場予測レポートは、定性的および定量的なデータを組み合わせることで、市場とその関係者を詳細に分析しています。この分析では、各企業のビジネスアプローチに基づいて、企業を純粋な専門企業、カテゴリーに特化した企業、業界に特化した企業、多角経営企業などのカテゴリーに分類しています。また、定量的なデータ分析に基づいて、各企業を「支配的」「主導的」「強力」「暫定的」「弱小」のカテゴリーに分類しています。

市場アナリストの概要

屋根葺き材市場は、耐久性、持続可能性、エネルギー効率に重点を置いて著しい成長を遂げています。 屋根材の用途に関する調査結果から、特に異常気象に見舞われやすい地域や沿岸地域において、弾力性があり費用対効果の高いソリューションに対する需要が高まっていることが示されています。 持続可能な建築方法やエネルギー効率の高い構造がますます普及しており、特に太陽熱利用屋根材のオプションが注目されています。市場の動向に影響を与える要因としては、構造物の耐用年数、商業用および住宅用建築物、景気後退、大規模な後退、建築資材、建設作業、および拡大するビジネスチャンスなどが挙げられます。アスファルト部門は引き続き市場を独占しており、多様なニーズに応えるさまざまな製品を提供しています。企業は、契約上の合意や投資の拡大など、戦略的な取り組みを採用し、手頃な価格のソリューションを開発し、屋根葺き業界の運用コストを最小限に抑える努力をしています。

都市化と人口増加に牽引される建設業界の拡大が市場成長を促進しています。都市部では、住宅供給計画や経済的に恵まれない層、低所得者層、中間所得者層を対象とした政府政策などの取り組みにより、集合住宅やアパートの需要が高まっています。所得水準の上昇に伴い、消費者の好みも変化し、ポリカーボネート製屋根シート、コンクリート瓦や粘土瓦、石目調鋼板屋根、アスファルトシングル葺きなどの信頼性の高い屋根材が選ばれる傾向にあります。

不動産業界では、耐候性に優れた屋根材が入手可能になったことで、さまざまな質感やスタイル、低メンテナンスコストの屋根材へのアップグレードが進んでいます。住宅および商業用建築プロジェクトでは、省エネ戦略や環境への配慮から、クールルーフやグリーンルーフなどのエネルギー効率の高い屋根材が採用されています。 発電の可能性を統合したソーラー屋根は、都市化の傾向やリフォームプロジェクトにおいてますます人気が高まっています。 屋根ソリューションの革新には、耐火性、紫外線劣化防止、ライフサイクルコストの低減を保証するシングルプライ膜、屋根コーティング、反射コーティングなどがあります。産業構造物、複合施設、医療インフラ、倉庫、土木建築は、金属屋根、耐衝撃性、耐火性ソリューション、およびソーラーパネルのようなスマートテクノロジーの統合から恩恵を受けています。これらの屋根ソリューションは、インフラの拡張、グリーンビルディング認証、業界のスキームやインセンティブと一致しています。ハリケーン、暴風雨、雹、山火事などの深刻な気象災害には、耐久性のある屋根ソリューションが必要です。屋根のリサイクルや高品質なサービスは、エネルギー消費の削減と持続可能性の目標に貢献します。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地域別の市場の図表

- エグゼクティブサマリー – コンポーネント別の市場細分化の図表

- エグゼクティブサマリー – 用途別の市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業による市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(10億ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(10億ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表 世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の屋根ふき市場 2018年~2022年

- 歴史的市場規模 – 世界の屋根ふき市場 2018年~2022年(十億ドル)のデータ表

- 4.2 構成セグメント分析 2018年~2022年

- 歴史的市場規模 – コンポーネントセグメント 2018年~2022年 ($十億)

- 4.3 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($十億)

- 4.4 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 過去の市場規模 – 国別セグメント 2018年~2022年 ($ billion)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場状況

- 市場状況の図表 – 2023年と2028年のファイブフォース

6 コンポーネント別の市場区分

- 6.1 市場区分

- コンポーネント別の市場シェア 2023年~2028年(%)の図表

- コンポーネント別の市場シェア 2023年~2028年(%)のデータ表

- 6.2 コンポーネント別の比較

- コンポーネント別の比較の図表

- コンポーネント別の比較のデータ表

- 6.3 素材 – 市場規模および予測 2023年~2028年

- 材料 – 市場規模・予測 2023年~2028年(十億ドル)の図表

- 材料 – 市場規模・予測 2023年~2028年(十億ドル)のデータ表

- 材料 – 前年比成長率 2023年~2028年(%)の図表

- 材料 – 前年比成長率 2023年~2028年(%)のデータ表

- 6.4 化学製品 – 市場規模および予測 2023年~2028年

- 化学製品に関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 化学製品に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 化学製品に関する図表 – 前年比成長率 2023年~2028年(%)

- 化学物質に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6.5 コンポーネント別の市場機会

- コンポーネント別の市場機会(10億ドル)

- コンポーネント別の市場機会に関するデータ表(10億ドル)

7 用途別の市場区分

- 7.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- 7.2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 7.3 住宅 – 市場規模および予測 2023年~2028年

- 住宅 – 市場規模および予測 2023年~2028年(10億ドル)チャート

- 住宅 – 市場規模および予測 2023年~2028年(10億ドル)データ表

- 住宅 – 2023年から2028年までの前年比成長率(%)に関する図表

- 住宅 – 2023年から2028年までの前年比成長率(%)に関するデータ表

- 7.4 商業 – 市場規模および予測 2023年から2028年

- 商業 – 市場規模および予測 2023年から2028年(10億ドル)に関する図表

- コマーシャル – 市場規模・予測 2023年~2028年(十億ドル)に関するデータ表

- コマーシャル – 前年比成長率 2023年~2028年(%)に関するグラフ

- コマーシャル – 前年比成長率 2023年~2028年(%)に関するデータ表

- 7.5 産業用 – 市場規模・予測 2023年~2028年

- 産業 – 市場規模および予測 2023年から2028年(十億ドル)に関する図表

- 産業 – 市場規模および予測 2023年から2028年(十億ドル)に関するデータ表

- 産業 – 前年比成長率 2023年から2028年(%)に関する図表

- 産業 – 前年比成長率 2023年から2028年(%)に関するデータ表

- 7.6 用途別市場機会

- アプリケーション別市場機会(10億ドル)

- アプリケーション別市場機会に関するデータ表(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的景観

- 9.1 地理的セグメンテーション

- 地域別市場シェアに関する図表 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地域別比較

- 地域別比較に関する図表

- 地域別比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模・予測 2023年~2028年(十億ドル)に関する図表

- APAC – 市場規模・予測 2023年~2028年(十億ドル)に関するデータテーブル

- APAC – 前年比成長率 2023年~2028年(%)に関する図表

- APAC – 前年比成長率 2023年~2028年(%)に関するデータテーブル

- 9.4 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.5 欧州 – 市場規模および予測 2023年~2028年

- 欧州に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模・予測 2023年~2028年(10億ドル)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年(10億ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- 米国に関するグラフ – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関する図表 – 2023年から2028年までの前年比成長率(%)

- 米国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.9 中国 – 市場規模および予測 2023年から2028年

- 中国に関する図表 – 市場規模および予測 2023年から2028年(10億米ドル)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.10 日本 – 市場規模・予測 2023年~2028年

- 日本の表 – 市場規模・予測 2023年~2028年 ($億)

- 日本のデータ表 – 市場規模・予測 2023年~2028年 ($億)

- 日本のグラフ – 前年比成長率 2023年~2028年 (%)

- 日本のデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.11 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- ドイツに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- ドイツに関する図表 – 前年比成長率 2023年~2028年(%)

- ドイツに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.12 インド – 市場規模および予測 2023年から2028年

- インドに関する図表 – 市場規模および予測 2023年から2028年(10億米ドル)

- インドに関するデータ表 – 市場規模および予測 2023年から2028年(10億米ドル)

- インドに関する図表 – 2023年から2028年までの前年比成長率(%)

- インドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(10億ドル単位)

- 地域別の市場機会に関するデータ表(10億ドル単位)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 競合状況の混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジショニングと分類のマトリックス

- 3M Co.

- M Co. – 概要

- 3M Co. – 事業セグメント

- 3M Co. – 主要ニュース

- 3M Co. – 主要製品

- 3M Co. – セグメントフォーカス

- 12.4 Atlas Roofing Corp.

- Atlas Roofing Corp. – 概要

- Atlas Roofing Corp. – 製品 / サービス

- Atlas Roofing Corp. – 主要製品

- 12.5 Axter Ltd.

- Axter Ltd. – 概要

- Axter Ltd. – 製品 / サービス

- xter Ltd. – 主な製品

- 12.6 BASF SE

- BASF SE – 概要

- BASF SE – 事業セグメント

- BASF SE – 主なニュース

- BASF SE – 主な製品

- BASF SE – セグメントフォーカス

- 12.7 Berkshire Hathaway Inc.

- Berkshire Hathaway Inc. – 概要

- Berkshire Hathaway Inc. – 事業セグメント

- Berkshire Hathaway Inc. – 主なニュース

- Berkshire Hathaway Inc. – 主な製品

- Berkshire Hathaway Inc. – セグメントの焦点

- 12.8 Compagnie de Saint Gobain

- Compagnie de Saint Gobain – 概要

- Compagnie de Saint Gobain – 事業セグメント

- Compagnie de Saint Gobain – 主なニュース

- Compagnie de Saint Gobain – 主な製品

- Compagnie de Saint Gobain – セグメントの焦点

- 12.9 Dow Chemical Co.

- Dow Chemical Co. – 概要

- Dow Chemical Co. – 事業セグメント

- Dow Chemical Co. – 主要ニュース

- Dow Chemical Co. – 主要製品

- Dow Chemical Co. – セグメントフォーカス

- 12.10 DuPont de Nemours Inc.

- DuPont de Nemours Inc. – 概要

- DuPont de Nemours Inc. – 事業セグメント

- DuPont de Nemours Inc. – 主要ニュース

- DuPont de Nemours Inc. – 主要製品

- DuPont de Nemours Inc. – セグメントフォーカス

- 12.11 Etex NV

- Etex NV – 概要

- Etex NV – 事業セグメント

- Etex NV – 主な製品

- Etex NV – セグメントフォーカス

- 12.12 Holcim Ltd.

- Holcim Ltd. – 概要

- Holcim Ltd. – 事業セグメント

- Holcim Ltd. – 主なニュース

- Holcim Ltd. – 主な製品

- Holcim Ltd. – セグメントフォーカス

- 12.13 IKO Industries Ltd.

- IKO Industries Ltd. – 概要

- IKO Industries Ltd. – 製品 / サービス

- IKO Industries Ltd. – 主なサービス

- 12.14 Oriental Yuhong

- Oriental Yuhong – 概要

- Oriental Yuhong – 製品 / サービス

- Oriental Yuhong – 主なサービス

- 12.15 Owens Corning

- Owens Corning – 概要

- Owens Corning – 事業セグメント

- Owens Corning – 主なニュース

- Owens Corning – 主な製品

- Owens Corning – セグメントの焦点

- 12.16 Sika AG

- Sika AG – 概要

- Sika AG – 事業セグメント

- Sika AG – 主なニュース

- Sika AG – 主な製品

- Sika AG – セグメントの焦点

- 12.17 Standard Industries Ltd.

- Standard Industries Ltd. – 概要

- Standard Industries Ltd. – 事業セグメント

- Standard Industries Ltd. – 主な製品

- Standard Industries Ltd. – セグメントの焦点

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧