❖本調査資料に関するお問い合わせはこちら❖

航空機用電気システム市場規模 2024年~2028年

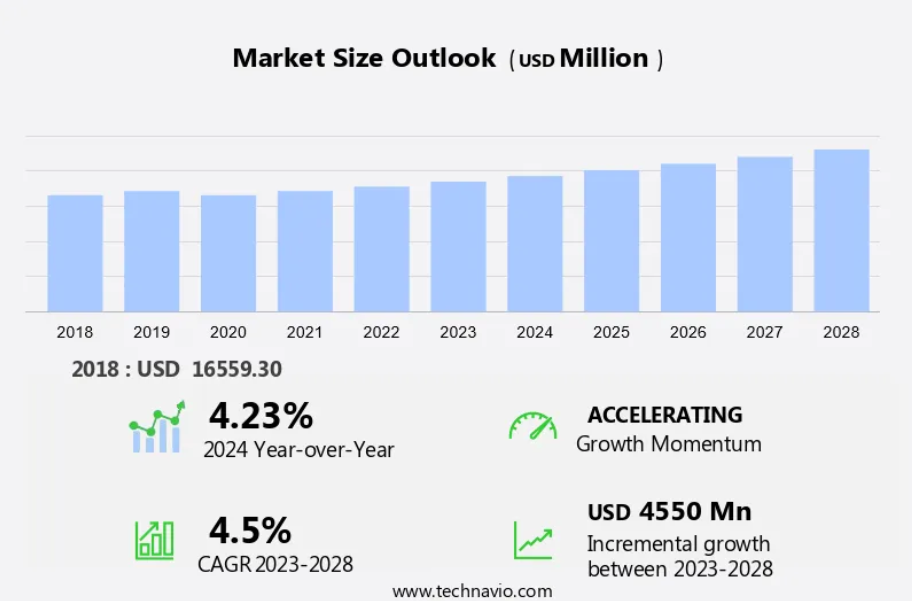

航空機用電気システム市場規模は、2023年から2028年の間にCAGR 4.5%で45.5億米ドル増加すると予測されています。市場成長は、いくつかの重要な要因に左右されます。民間航空機に対する需要の増加、電気飛行機に対する大きな注目、航空業界における継続的な投資とパートナーシップです。世界的な航空旅行の回復が続く中、旅客および貨物輸送のニーズに効率的に対応できる民間航空機の需要が高まっています。 環境への懸念と技術革新を原動力として、航空業界が電動飛行機へとシフトしていることは、持続可能な航空分野における重要な進歩を意味します。 この重点化は、二酸化炭素排出量への対応だけでなく、電動航空機開発とインフラへの市場の関心と投資を刺激することにもつながります。同時に、航空業界全体における研究、開発、展開への取り組みを強化する継続的な投資と戦略的提携により、航空機の設計、製造、運用効率の革新が促進されています。これらの要因が総合的に航空市場の将来を形作り、利害関係者が新たな機会を最大限に活用し、より持続可能で強靭なグローバルな航空輸送システムに貢献できる体制を整えています。

予測期間中の市場規模は?

市場力学と顧客の展望

市場は、民間航空機の受注と航空機の近代化プログラムに対する需要の増加により、著しい成長を遂げています。航空宇宙企業は、航空機の燃料効率の向上と先進的な航空電子工学システムの統合に重点的に取り組んでおり、電気システムの採用につながっています。航空機の電気システムは、発電、配電、変換、およびバッテリー、オルタネーター、DC発電機などの様々な他のコンポーネントで構成されています。航空機メーカーや部品メーカーは、分散型アーキテクチャや電気エネルギー貯蔵システムの導入に向けた研究開発に投資しています。油圧制御システムは徐々に電力源に置き換えられつつあり、航空機用電気システムの市場はより競争的になっています。航空機利用の需要と航空輸送サービスへのニーズの高まりにより、市場は着実なペースで成長すると予想されています。航空機の電気システムにおいて、発電と配電は不可欠な要素です。航空業界では燃費効率が重要な要素であり、電気システムは油圧および空気圧システムの重量と複雑性を軽減することで、燃費効率の改善に役立ちます。航空機の電気システム市場は、これらの要因により今後数年間で大幅な成長が見込まれています。結論として、航空機電気システム市場は、民間航空機の受注、航空機の近代化プログラム、および先進的な航空電子工学システムの必要性に伴う需要の増加により、大幅な成長が見込まれています。この市場は競争が激しく、エアバス、ボーイング、ロールスロイスなどの企業が主要なプレーヤーとなっています。燃料効率、軽量化、分散型アーキテクチャへの注目が、今後数年の市場成長を促進すると見込まれています。

主な市場推進要因

民間航空機に対する需要の増加が市場の成長を特に牽引しています。世界の航空業界では航空交通量の着実な増加が見られ、航空機メーカー(OEM)は増大する需要に応えるために生産能力の拡大を迫られています。2021年には、エアバスなどの大手OEMが大幅な納入数を報告し、エアバスは88社のお客様に611機の民間航空機を納入しました。これは2020年の566機から増加しています。インドや中国などの発展途上国も航空機製造部門に大きく貢献しています。 高度な航空電子工学システム、電気推進システム、軽量素材は、現代の航空機設計にますます不可欠なものとなっています。 これらの技術には、バッテリー、オルタネーター、DCジェネレーター、配電ユニット、高電圧システムなどの高度な電気システムが必要です。 運用費用の最適化と航空基準の遵守を確実にするには、電力変換とエネルギー貯蔵ソリューションも不可欠です。

さらに、電気モーターと先進的な航空電子工学システムは、電気推進システムの主要な構成要素であり、このシステムは商業および防衛分野で人気が高まっています。航空会社や航空輸送サービスでは、燃料消費と二酸化炭素排出量を削減するために、これらの技術を採用する傾向がますます強まっています。これらのシステムを航空機構造に統合するには、その運用をサポートする高度な電気システムの開発が必要となります。まとめると、成長を続ける航空業界では、より高度で燃料効率の高い航空機の製造が求められています。電気推進システム、先進的な航空電子工学、軽量素材の統合により、配電、電力変換、エネルギー貯蔵、高電圧システムなど、高度な電気システムの開発が必要となっています。 これらのシステムは、最新の航空機の安全かつ効率的な運航を確保するために不可欠です。 したがって、このような要因が予測期間中の市場の成長を促進しています。

重要な市場動向

航空機電気システムの技術革新は、市場における重要な動向です。航空機電気システム市場は、電気推進システムの統合と航空旅行における軽量素材の利用により、著しい進歩を遂げています。レイセオン・テクノロジーズ傘下のCollins Aerospaceは最近、重要な設計審査を完了し、Airlander 10航空機用の500キロワット電気モーターの製造を開始しました。Hybrid Air Vehicles社とノッティンガム大学とのこの共同開発は、2025年までにハイブリッド電気式、2030年までに完全電気式でゼロエミッションの運用を実現することを目指しています。

また、別の動きとして、NASAは航空機用電気推進技術の開発を米国企業2社に委託しました。電気推進技術は、Electric Powertrain Flight Demonstration(EPFD)プログラムの下、2035年までに米国の航空機群に導入されることを目標としています。これらの受注総額は2億5300万米ドルに上ります。先進的な航空電子システム、電力分配、電力変換、エネルギー貯蔵、高電圧システムは、これらのイノベーションの不可欠な要素です。航空技術は、運用コストの削減と航空基準の順守に重点を置いて、引き続き進化しています。したがって、このような傾向が予測期間中の市場の成長を形作ることになります。

主な市場の課題

航空業界におけるCOVID-19の影響は、市場の成長に影響を与える主な課題です。世界的な航空機電気システム市場は、航空機利用の歴史的な減少につながったCOVID-19パンデミックにより、大きな影響を受けています。商業および防衛航空会社は、パンデミックによる財政的負担により、保有機戦略と資本支出の見直しを余儀なくされています。その結果、新規航空機の注文はキャンセル、延期、または再交渉されています。このような厳しい状況にもかかわらず、航空業界では、配電、電力変換、エネルギー貯蔵ソリューションの改善を目的として、先進的な航空電子工学システム、電気推進システム、軽量素材への投資を継続しています。

しかし、業界がパンデミック前の水準に回復するには、まだしばらく時間がかかると予想されています。航空機電気システム市場には、バッテリー、オルタネーター、DCジェネレーター、配電ユニット、高電圧システム、エネルギー貯蔵ソリューションなどのコンポーネントが含まれます。これらのコンポーネントは、先進的な航空電子工学システム、電気モーター、その他の航空技術に電力を供給する上で重要な役割を果たしています。航空業界が回復し、効率性を向上させ運用コストを削減するための新技術への投資が進むにつれ、市場は着実に成長すると予測されています。したがって、予測期間中の市場の成長は、上記の要因によって妨げられるでしょう

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、このレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客動向

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

AMETEK Inc.:同社は、航空機負荷に一次電源バス接続、転送、分配機能を提供する一次電源分配ユニットを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報も含まれています。

Amphenol Corp.

Astronics Corp.

B and C Specialty Products Inc.

BAE Systems Plc

Carlisle Companies Inc.

Collins Aerospace

Crane Aerospace and Electronics

EaglePicher Technologies LLC

Electric Power Systems

General Electric Co.

HEICO Corp.

Honeywell International Inc.

Meggitt Plc

Nabtesco Corp.

PBS Aerospace Inc.

Safran SA

Thales Group

TransDigm Group Inc.

企業に関する定性的および定量的分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性的に分析され、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類します。また、定量的に分析され、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

市場の区分

プラットフォーム別

民間航空セグメントは、予測期間中に著しい成長が見込まれています。世界の航空機電気システム市場は、民間航空機の発注数の増加と、民間航空ネットワークにおける燃料効率の高い航空機への需要の高まりにより、著しい成長を遂げています。航空宇宙企業は、航空旅客と観光部門のニーズに応えるため、発電、配電、変換、燃料効率のための先進的な電気システムの開発に重点的に取り組んでいます。航空機のバッテリー技術、統合システム、電気推進技術は、温室効果ガス排出量と騒音公害を削減するために普及しつつあります。

民間航空分野は2018年には82.7億米ドルに達しました。 戦闘機を含む軍用機も、油圧制御の複雑なシステムのために高度な電気システムを必要としています。 コンポーネントメーカーや電気システムメーカーは、小型化と性能向上のために分散アーキテクチャ、パワーエレクトロニクス、プログラマブルソリッドステートデバイス、スイッチング電源デバイスに投資しています。 また、空港や地域航空機では、燃料消費と二酸化炭素排出量を削減するためにハイブリッド電気システムを採用しています。発電機および電気エネルギー貯蔵システムは、これらの先進的な電気システムに不可欠なコンポーネントであり、電気、空気圧、油圧、機械の各種動力源から電力を供給します。

地域分析

ヨーロッパは、予測期間中の世界市場の成長に33%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳しく説明しています。世界の航空機用電気システム市場は、航空宇宙産業における民間航空機の受注増加と燃料効率の高い航空機への需要の高まりにより、著しい成長を遂げています。 発電、配電、変換、および燃料効率は、電気システムメーカーが民間航空ネットワークと観光部門の航空旅客のニーズに応えるための重要な重点分野です。

さらに、航空業界では、油圧制御システムを稼働させるために、空気圧、油圧、機械、電気など、さまざまな動力源に依存しています。 コンポーネントメーカーは、小型化と効率性の向上を目指し、分散型アーキテクチャや、プログラマブルソリッドステートデバイスやスイッチング電源デバイスなどのパワーエレクトロニクスに重点的に取り組んでいます。 商用航空分野は、ジェネレーターや電気エネルギーが不可欠なコンポーネントである航空機用電気システム市場で最大の市場です。

セグメントの概要

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

エンドユーザーの見通し

病院および診療所

外来手術センター

地域の見通し

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他地域

アジア太平洋地域

中国

インド

南アメリカ

チリ

ブラジル

アルゼンチン

ヨーロッパ

英国

ドイツ

フランス

ヨーロッパのその他

北アメリカ

米国

カナダ

市場アナリストによる概要:

この市場は航空宇宙産業の重要なセグメントであり、民間および軍用航空機の発電、配電、変換のニーズに応えています。民間航空機の受注数の増加に伴い、燃料効率の良い航空機に対する需要が高まっており、燃料効率を向上させ、温室効果ガスの排出量を削減する電気システムへの注目が高まっています。航空機の電気システムには、油圧、空気圧、機械、電気などの動力源による発電など、さまざまな技術が含まれます。パワーエレクトロニクス、プログラマブルソリッドステートデバイス、スイッチング電源デバイスを組み合わせた統合システムがますます普及しつつあります。

さらに、観光部門における旅客数の増加により、民間航空部門が航空機用電気システムの最大の消費者となっています。 空港は、増加する燃料効率の良い航空機に対応するために先進的なインフラに投資しており、これが市場の成長をさらに促進しています。 軍用機も、通信、ナビゲーション、兵器システムなど、さまざまな機能において電気システムに大きく依存しています。 軍用航空部門は、軍用機の近代化と電気推進技術の統合により、大幅な成長が見込まれています。リチウムイオン電池などの航空機用バッテリー技術は、エネルギー密度が高く、耐用年数が長いことから、人気が高まっています。

さらに、騒音公害の低減と燃料効率の改善を実現する現実的なソリューションとして、ハイブリッド電気システムも研究されています。電気システムメーカーは、重量を軽減し、システムの信頼性を向上させるために、小型化と分散型アーキテクチャに重点的に取り組んでいます。また、部品メーカーも、航空業界の進化するニーズに応えるために、発電機や電気エネルギー貯蔵システムなどの先進技術の開発に取り組んでいます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地域別の市場の図表

- エグゼクティブサマリー – プラットフォーム別の市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場に関するデータ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表 グローバル市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 グローバル航空機電気システム市場 2018年~2022年

- 歴史的市場規模 – データ表 グローバル航空機電気システム市場 2018年~2022年(百万ドル)

- 4.2 プラットフォームセグメント分析 2018年~2022年

- 歴史的市場規模 – プラットフォームセグメント 2018年~2022年 ($百万)

- 4.3 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.4 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場状況

- 市場状況に関する図表 – ファイブフォース 2023年および2028年

6 プラットフォーム別の市場区分

- 6.1 市場区分

- プラットフォームに関する図表 – 市場シェア 2023年~2028年(%)

- プラットフォームに関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 プラットフォーム別の比較

- プラットフォーム別の比較に関する図表

- プラットフォーム別比較表

- 6.3 民間航空 – 市場規模および予測 2023年~2028年

- 民間航空 – 市場規模および予測 2023年~2028年(百万ドル)

- 民間航空 – 市場規模および予測 2023年~2028年(百万ドル)

- 民間航空 – 2023年から2028年の前年比成長率(%)

- 民間航空に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 軍事航空 – 市場規模および予測 2023年から2028年

- 軍事航空に関するチャート – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 軍用航空 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 軍用航空 – 前年比成長 2023年~2028年 (%)

- データ表 軍用航空 – 前年比成長 2023年~2028年 (%)

- 6.5 ビジネスおよび一般航空 – 市場規模および予測 2023年~2028年

- ビジネスおよび一般航空に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- ビジネスおよび一般航空に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- ビジネスおよび一般航空に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 ビジネスおよび一般航空 – 前年比成長率 2023年~2028年(%)

- 6.6 プラットフォーム別市場機会

- プラットフォーム別市場機会(百万ドル)

- データ表 プラットフォーム別市場機会(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的景観

- 8.1 地理的セグメンテーション

- 地域別市場シェアに関する図表 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 8.3 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年(百万ドル)に関する図表

- 北米 – 市場規模・予測 2023年~2028年(百万ドル)に関するデータ表

- 北米 – 前年比成長率 2023年~2028年(%)に関する図表

- 北米 – 前年比成長率 2023年~2028年(%)に関するデータ表

- 8.4 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.5 APAC – 市場規模および予測 2023年~2028年

- APACに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:APAC – 前年比成長率 2023年~2028年 (%)

- データ表:APAC – 前年比成長率 2023年~2028年 (%)

- 8.6 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.8 米国 – 市場規模および予測 2023年~2028年

- 米国に関するグラフ – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関する図表 – 2023年から2028年までの前年比成長率(%)

- 米国に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.9 フランス – 市場規模および予測 2023年から2028年

- フランスに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- フランスに関するチャート – 前年比成長率 2023年~2028年 (%)

- フランスに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.10 中国 – 市場規模・予測 2023年~2028年

- 中国に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 中国に関する図表 – 前年比成長率 2023年~2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 8.11 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- ドイツに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- ドイツに関する図表 – 前年比成長率 2023年~2028年(%)

- ドイツに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 8.12 カナダ – 市場規模および予測 2023年から2028年

- カナダに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- カナダに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- カナダに関する図表 – 2023年から2028年までの前年比成長率(%)

- カナダに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場の課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場の機会/制約

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 競合状況の混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクが事業に与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

- 11.3 AMETEK Inc.

- METEK Inc. – 概要

- AMETEK Inc. – 事業セグメント

- AMETEK Inc. – 主要ニュース

- AMETEK Inc. – 主要製品

- AMETEK Inc. – セグメントフォーカス

- 11.4 Amphenol Corp.

- Amphenol Corp. – 概要

- Amphenol Corp. – 事業セグメント

- Amphenol Corp. – 主要ニュース

- Amphenol Corp. – 主要製品

- Amphenol Corp. – セグメントフォーカス

- 1.5 Astronics Corp.

- Astronics Corp. – 概要

- Astronics Corp. – 事業セグメント

- Astronics Corp. – 主なニュース

- Astronics Corp. – 主な製品

- Astronics Corp. – セグメントフォーカス

- 11.6 Collins Aerospace

- Collins Aerospace – 概要

- Collins Aerospace – 製品 / サービス

- Collins Aerospace – 主なニュース

- Collins Aerospace – 主な製品

- 11.7 Crane Aerospace and Electronics

- Crane Aerospace and Electronics – 概要

- Crane Aerospace and Electronics – 事業セグメント

- Crane Aerospace and Electronics – 主な製品

- Crane Aerospace and Electronics – セグメントフォーカス

- 11.8 General Electric Co.

- General Electric Co. – 概要

- General Electric Co. – 事業セグメント

- General Electric Co. – 主なニュース

- General Electric Co. – 主な製品

- General Electric Co. – セグメントフォーカス

- 11.9 Honeywell International Inc.

- Honeywell International Inc. – 概要

- Honeywell International Inc. – 事業セグメント

- Honeywell International Inc. – 主要ニュース

- Honeywell International Inc. – 主な製品・サービス

- Honeywell International Inc. – セグメントフォーカス

- 11.10 サフラン(Safran)SA

- サフラン(Safran)SA – 概要

- サフラン(Safran)SA – 事業セグメント

- サフラン(Safran)SA – 主要ニュース

- サフラン(Safran)SA – 主な製品・サービス

- サフラン(Safran)SA – セグメントフォーカス

- 11.11 Thales Group

- Thales Group – 概要

- Thales Group – 事業セグメント

- Thales Group – 主なニュース

- Thales Group – 主な製品・サービス

- Thales Group – セグメントフォーカス

- 11.12 TransDigm Group Inc.

- TransDigm Group Inc. – 概要

- TransDigm Group Inc. – 事業セグメント

- TransDigm Group Inc. – 主な製品・サービス

- TransDigm Group Inc. – セグメントフォーカス

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧