❖本調査資料に関するお問い合わせはこちら❖

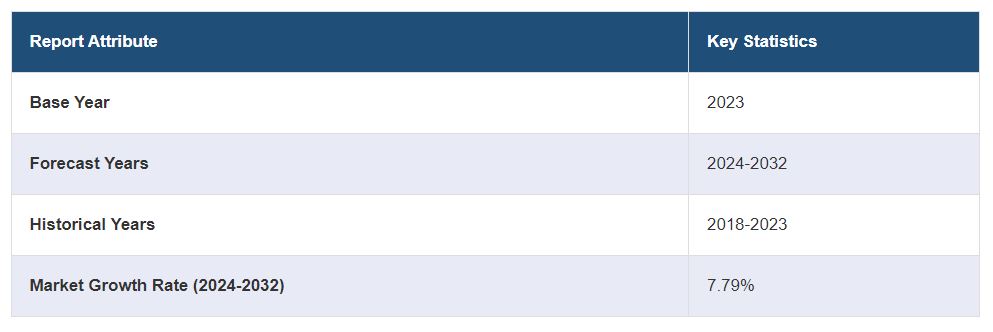

日本の無人搬送車市場規模は、2024年から2032年の年間平均成長率(CAGR)が7.79%で成長すると予測されています。製造業の高度な自動化、労働力不足の深刻化、技術革新の進展、倉庫や物流における効率化ニーズの高まり、インダストリー4.0イニシアティブに対する政府支援の拡大、スマートファクトリーソリューションの普及などが、市場成長の主な要因となっています。

日本における無人搬送車市場の分析:

主な市場推進要因:先進的な製造業セクターにおける自動化と効率化への推進が、市場の主な推進要因となっています。国内の高齢化とそれに伴う労働力不足により、工場や倉庫の生産性レベルを維持するためにAGVの導入が不可欠となっています。

主な市場動向: ナビゲーションの改善やリアルタイムでの意思決定など、AGVの能力を高めるための人工知能(AI)と機械学習(ML)の統合が進んでいることが、日本自動運転車両市場の成長における主要なトレンドとなっています。また、電子商取引の増加により、効率的で柔軟な物流ソリューションのニーズが高まり、倉庫や配送センターでのAGVの採用が進んでいます。

競合状況:日本自動運転車両業界における主要な市場参加者の一部には、ダイフク株式会社、 Ltd.、村田機械株式会社、株式会社サカエ(近鉄グループホールディングス株式会社)、豊田自動織機株式会社などがあります。

課題と機会:市場は、初期投資コストの高さや、既存のワークフローにAGVを統合することの複雑さなど、さまざまな課題に直面しています。しかし、労働力不足による自動化の需要の高まりや、インダストリー4.0イニシアティブの推進など、市場にはいくつかの機会も存在しています。

日本における無人搬送車市場の動向:

深刻化する労働力不足

日本の高齢化と出生率の低下により、さまざまな産業で深刻な労働力不足が生じています。無人搬送車は、マテリアルハンドリングやその他の反復作業を自動化することで、人的労働力に頼らずに生産性を維持する効果的なソリューションを提供します。業界レポートによると、現在の人口1億2435万人は13年連続で減少しています。日本の労働力人口は2022年から2040年にかけて12%減少すると予想されており、その頃には1100万人の労働者が不足すると推定されています。 一方、アジア第2位の経済大国である日本はすでに世界最長寿の国となっており、65歳以上の人口が全人口の29%を占めています。 これが、この期間における日本の無人搬送車市場シェアをさらに押し上げる要因となっています。

著しい技術的進歩

ロボット工学、人工知能(AI)、IoT(モノのインターネット)技術における継続的なイノベーションは、AGVの能力を向上させ、より効率的で信頼性が高く、複雑な産業環境にも適応できるようになります。 これらの進歩により、さまざまな分野でAGVの導入が進んでいます。例えば、2022年11月には、自律型輸送の大手企業であるイヴ・オートノミーが、ヤマハ発動機およびTIER IVと共同開発したオールインワンの自律型輸送サービス「イヴ・オート」を開始したと発表しました。これは、レベル4の無人自律型電気自動車(EV)による商業用自律型輸送サービスであり、日本初の事例です。これにより、日本の無人搬送車市場の収益は拡大しています。

高まるインダストリー4.0への取り組み

日本政府および産業界は、スマート製造とオートメーションを強調するインダストリー4.0の原則の採用を強く推進しています。先進的な製造技術の導入に対する政府の支援とインセンティブは、日本におけるAGVの需要をさらに押し上げています。韓国産業経済貿易研究院によると、日本政府、特に経済産業省は、第四次産業革命の過程で発生する問題に対応するために、さまざまな戦略や具体的な政策・ロードマップを継続的に積極的に策定している。そのため、日本は2015年以降、IoT(モノのインターネット)、ビッグデータ、人工知能(AI)、ロボットなどを通じて、新しい波に積極的に対応している。日本は、工場自動化ロボットの利用率など、世界最高記録を保持しています。例えば、2023年8月には、インドネシア政府と日本政府は、デジタル技術やインダストリー4.0を適用する製造業人材(HR)の育成や指導などを通じて、競争力のある製造業を構築するために引き続き協力しました。これにより、今後数年間で日本の自動誘導車両市場予測が押し上げられることが期待されています。

日本無人搬送車市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国および地域レベルでの予測を提供しています。当社のレポートでは、種類、動作モード、ナビゲーション技術、用途、産業に基づいて市場を分類しています。

種類別内訳:

2台の車両

ユニットロードキャリア

パレットトラック

組立ライン車両

フォークリフトトラック

本レポートでは、タイプ別に市場の詳細な内訳と分析を提供しています。これには、2台の車両、ユニットロードキャリア、パレットトラック、組立ライン車両、フォークリフトトラックが含まれます。

市場における2台の車両の需要は、工場や倉庫内で長距離にわたって大量の商品を効率的に移動させる能力によって牽引されています。これらの車両は、物流や製造業務における材料輸送の速度と信頼性を向上させ、手作業の必要性を減らすことで生産性を高めます。

ユニットロードキャリアは、大型の単一荷物を効率的に取り扱って輸送できる能力が求められています。ユニットロードキャリアは、自動車や電子機器の製造など、部品や製品の正確かつ安全な移動が生産の流れを維持し、処理時間を短縮するために不可欠な産業において必要不可欠です。

パレットトラックの需要は、パレットに載せられた荷物を効率的に処理できる汎用性によって牽引されています。倉庫や配送センターで広く使用されているこれらのAGVは、荷積みと荷降ろしのプロセスを合理化し、在庫管理を改善し、全体的な業務効率を向上させます。

組立ライン用車両は、生産ラインに沿って部品や製品を自動的に搬送するために不可欠です。 自動車、電子機器、家電製品の製造部門において、部品をスムーズかつ確実に搬送することで、ジャストインタイム方式の製造をサポートし、生産速度を向上させ、人件費を削減します。

自動フォークリフトトラックの需要は、重量物を安全かつ効率的に持ち上げ、運搬できる能力によって牽引されています。 自動フォークリフトトラックは、物流、倉庫、製造など、さまざまな業界で不可欠な存在であり、業務効率の向上、職場での負傷の低減、全体的なマテリアルハンドリング能力の改善に役立っています。

稼働モード別内訳:

屋内

屋外

また、稼働形態に基づく市場の詳細な分類と分析も報告書に記載されています。これには、屋内と屋外が含まれます。

製造、倉庫、物流の効率と生産性を向上させるための自動化ニーズが、屋内作業におけるAGVの需要を牽引しています。AGVは、管理された環境における資材運搬、在庫管理、組み立てラインのプロセスを改善し、人件費を削減し、人的ミスを最小限に抑えます。

屋外用AGVは、過酷な環境下でも頑丈な資材輸送や物流業務を遂行できる能力が評価され、需要が高まっています。農業、建設、鉱業などの産業では、さまざまな気象条件下での耐久性と信頼性が業務効率の維持と人手依存の削減に不可欠であるため、屋外用AGVは必要不可欠です。

ナビゲーション技術別内訳:

レーザー誘導

磁気誘導

誘導

光学テープ誘導

視覚誘導

その他

本レポートでは、ナビゲーション技術別に市場を詳細に分類し、分析しています。これには、レーザー誘導、磁気誘導、誘導誘導、光学テープ誘導、視覚誘導、その他が含まれます。

レーザー誘導AGVの需要は、複雑な環境でのナビゲーションにおける精度と柔軟性によって牽引されています。レーザー誘導は、非常に正確な位置決めと障害物検知を可能にし、自動車や電子機器の製造など、正確なマテリアルハンドリングを必要とする産業に最適です。

磁気誘導システムは、その信頼性と設置の容易さから人気があります。 安定したナビゲーションを提供するため、効率的な資材輸送のために単純な繰り返し経路が必要な倉庫や配送センターでの用途に適しています。

誘導式誘導路は、過酷な環境下でも機能し、床の状態に関わらず精度を維持できる点が評価されています。この技術は、頑丈で耐久性のあるナビゲーションシステムが必要とされる重工業や屋外用途に不可欠です。

光学テープ誘導路は、費用対効果に優れ、再構成が容易なナビゲーションソリューションを提供します。小売流通センターなど、レイアウト変更が頻繁に行われる施設に最適で、新しい経路や業務要件への迅速な適応が可能です。

ビジョンガイド式AGVは、リアルタイムの環境マッピングや障害物回避などの高度なナビゲーション機能を備えているため、需要が高まっています。この技術は、動的かつ複雑な環境をサポートしており、適応性と精度が極めて重要な航空宇宙、医療、ハイテク製造などの高精度な産業に適しています。

用途別内訳:

輸送

流通

保管

組み立て

梱包

廃棄物処理

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、輸送、流通、保管、組み立て、梱包、廃棄物処理が含まれます。

輸送におけるAGVの需要は、産業施設内での効率的かつ信頼性の高い物品の移動の必要性によって牽引されています。AGVは業務の流れを改善し、輸送時間を短縮し、手作業を最小限に抑え、迅速かつ正確な物品の取り扱いを実現します。

配送センターでは、AGVは仕分けと発送プロセスを合理化し、スピードと正確性を向上させます。自動化により大量の商品を効率的に管理でき、人件費を削減し、信頼性の高い配送を実現します。

AGVは、保管施設におけるスペースの有効活用と在庫管理を最適化します。AGVは、商品の取り出し時間を短縮し、エラーを削減し、在庫レベルをより適切に管理することで、保管効率と整理整頓を全体的に向上させます。

AGVは、部品を安定供給することで、組立ラインにおける生産工程を中断することなく円滑にします。手作業を減らし、柔軟で拡張可能な組立作業を実現することで、生産性を向上させます。

梱包作業では、AGVは異なる工程間の製品移動を合理化し、一貫した取り扱いを確保し、損傷のリスクを低減します。自動化により、梱包作業の効率と生産性が向上し、大量生産に対応できます。

AGVは、施設内の廃棄物を効率的に収集・運搬することで、廃棄物管理を改善します。清潔さと安全性を高め、廃棄物処理作業に必要な労働力を削減することで、より整理された衛生的な環境づくりに貢献します。

産業別内訳:

自動車

製造

食品および飲料

航空宇宙

ヘルスケア

物流

小売

その他

日本の無人搬送車市場に関するレポートでは、業界別に市場の詳細な内訳と分析を提供しています。これには、自動車、製造、食品および飲料、航空宇宙、医療、物流、小売、その他が含まれます。

自動車業界におけるAGVの需要は、組立ラインや部品の取り扱いにおける精度、効率性、柔軟性のニーズによって牽引されています。自動化は、特に大量生産環境において、生産プロセスの合理化、人件費の削減、業務効率の向上に役立ちます。

製造業においては、AGVは資材運搬の最適化、人的ミスの低減、生産性の向上に不可欠です。スマートファクトリーやインダストリー4.0の取り組みの推進により、効率性と競争力を強化するためにAGVの導入がさらに進んでいます。

食品・飲料業界では、AGVは衛生基準の維持、汚染リスクの低減、製品の効率的な運搬と保管に役立っています。資材運搬と在庫管理の自動化は、生産性の向上と厳しい安全規制への準拠を強化します。

航空宇宙産業では、AGV を使用して大型で重量のある部品を正確かつ効率的に取り扱っています。 AGV はリーン生産方式をサポートし、ワークフローの効率を改善し、繊細で高価な航空宇宙部品の安全な輸送を保証します。

医療分野では、AGV が病院や研究所内の医療用品、医薬品、機器の輸送を合理化します。 自動化により効率が向上し、人件費が削減され、人的接触が最小限に抑えられるため、医療サービスの全体的な改善と患者の安全性の向上につながります。

物流部門では、AGVの導入により、倉庫の自動化、効率的なマテリアルハンドリング、労働力への依存度の低減が実現し、大きな利益を得ています。AGVは、注文処理のスピード、正確性、そしてサプライチェーン全体の効率性を向上させ、迅速かつ信頼性の高い物流サービスに対する需要の高まりに対応しています。

小売業では、AGVが倉庫や配送センターにおける効率的な在庫管理、注文品のピッキング、資材の取り扱いをサポートしています。自動化により、小売業者はeコマースの需要に対応し、タイムリーで正確な注文処理を確保し、全体的な業務効率を高めることができます。これにより、日本における自動搬送車市場の見通しはさらに明るくなっています。

競合状況:

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。すべての主要企業の詳しいプロフィールが提供されています。日本無人搬送車業界の主要企業の一部には、ダイフク株式会社、村田機械株式会社、株式会社サカエ(近鉄グループホールディングス株式会社)、豊田自動織機などが含まれます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

日本における無人搬送車企業は、株式会社ダイフク、村田機械株式会社、豊田自動織機株式会社など、非常に競争が激しい。これらの企業は、技術革新、高度なAI統合、戦略的パートナーシップに重点的に取り組み、AGVの提供を強化している。また、海外企業も参入し、競争が激化しています。例えば、2023年2月には日本電産シンポ株式会社が、現在販売中の無人搬送車(AGV)および自律型モバイルロボット(AMR)向け駆動モジュールの製品ラインナップに、新たに直流(DC)24Vモジュールを追加したと発表しました。

日本無人搬送車市場ニュース:

2024年3月、三菱重工グループの三菱ロジスネクスト株式会社は、無人搬送フォークリフト(AGF)を活用したトラックへの荷積みデモンストレーションを完了したと発表した。このデモンストレーションは、物流サービスプロバイダーである鴻池運輸株式会社と共同で実施され、今月、日本で実業務運用を開始した。

2023年12月、ダイフク株式会社は、同社の主力生産拠点である滋賀事業所内に建設した高層自動倉庫の実証実験棟で、高速高層自動倉庫用スタッカークレーンの実証実験を開始したと発表した。

2023年9月、福井県永平寺町は、政府による新たな規制のもと、完全自動運転による交通サービスを日本で初めて開始した。大手自動車メーカーは自動運転技術に力を注いでいるが、自動運転車が公道を走るようになるまでには、まだ多くの課題が残っている。

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の無人搬送車市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本の無人搬送車市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本の無人搬送車市場 – 種類別内訳

6.1 2台の車両

6.1.1 概要

6.1.2 市場の歴史と現在の動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 ユニットロードキャリア

6.2.1 概要

6.2.2 市場の歴史と現在の動向(2018年~2023年

6.2.3 市場予測(2024~2032年)

6.3 パレットトラック

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2018~2023年)

6.3.3 市場予測(2024~2032年)

6.4 組立ライン車両

6.4.1 概要

6.4.2 歴史的および現在の市場動向(2018~2023年)

6.4.3 市場予測(2024~2032年)

6.5 フォークリフトトラック

6.5.1 概要

6.5.2 歴史的および現在の市場動向(2018~2023年)

6.5.3 市場予測(2024~2032年)

7 日本の無人搬送車市場 – 稼働形態別内訳

7.1 屋内

7.1.1 概要

7.1.2 市場の歴史と現状(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.2 屋外

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

8 日本の無人搬送車市場 – ナビゲーション技術別内訳

8.1 レーザー誘導

8.1.1 概要

8.1.2 市場の歴史的および現在の動向(2018年~2023年)

8.1.3 市場予測(2024~2032年

8.2 磁気誘導

8.2.1 概要

8.2.2 市場の歴史と現在の動向(2018~2023年

8.2.3 市場予測(2024~2032年

8.3 誘導誘導

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

8.4 光学テープ誘導

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.4.3 市場予測(2024年~2032年)

8.5 視覚誘導

8.5.1 概要

8.5.2 市場の動向(2018~2023年)

8.5.3 市場予測(2024~2032年)

8.6 その他

8.6.1 市場の動向(2018~2023年)

8.6.2 市場予測(2024年~2032年)

9 日本の無人搬送車市場 – 用途別内訳

9.1 搬送

9.1.1 概要

9.1.2 市場動向(2018年~2023年)

9.1.3 市場予測(2024年~2032年)

9.2 流通

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.2.3 市場予測(2024年~2032年)

9.3 ストレージ

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.3.3 市場予測(2024年~2032年)

9.4 組立

9.4.1 概要

9.4.2 市場の歴史的および現在の動向(2018年~2023年

9.4.3 市場予測(2024年~2032年

9.5 梱包

9.5.1 概要

9.5.2 市場の歴史的および現在の動向(2018年~2023年

9.5.3 市場予測(2024年~2032年)

9.6 廃棄物処理

9.6.1 概要

9.6.2 市場の歴史的および現在の動向(2018年~2023年)

9.6.3 市場予測(2024年~2032年)

10 日本の無人搬送車市場 – 産業別内訳

10.1 自動車

10.1.1 概要

10.1.2 市場の歴史的および現在の動向(2018年~2023年

10.1.3 市場予測(2024年~2032年

10.2 製造

10.2.1 概要

10.2.2 市場の歴史的および現在の動向(2018年~2023年

10.2.3 市場予測(2024年~2032年)

10.3 食品および飲料

10.3.1 概要

10.3.2 市場の歴史的および現在の動向(2018年~2023年)

10.3.3 市場予測(2024年~2032年)

10.4 航空宇宙

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2018年~2023年

10.4.3 市場予測(2024年~2032年

10.5 ヘルスケア

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2018年~2023年

10.5.3 市場予測(2024年~2032年)

10.6 物流

10.6.1 概要

10.6.2 過去の市場動向および現在の市場動向(2018年~2023年)

10.6.3 市場予測(2024年~2032年)

10.7 小売

10.7.1 概要

10.7.2 市場の推移(2018年~2023年)

10.7.3 市場予測(2024年~2032年)

10.8 その他

10.8.1 市場の推移(2018年~2023年)

10.8.2 市場予測(2024年~2032年)

11 日本の自動誘導車両市場 – 地域別内訳

11.1 関東地域

11.1.1 概要

11.1.2 歴史的および現在の市場動向(2018年~2023年

11.1.3 種類別市場内訳

11.1.4 運用モード別市場内訳

11.1.5 ナビゲーション技術別市場内訳

11.1.6 用途別市場規模推移

11.1.7 産業分野別市場規模推移

11.1.8 主要企業

11.1.9 市場予測(2024~2032年

11.2 関西/近畿地域

11.2.1 概要

11.2.2 市場規模推移(2018~2023年

11.2.3 種類別市場規模推移

11.2.4 動作モード別市場規模推移

11.2.5 ナビゲーション技術別市場規模推移

11.2.6 用途別市場規模推移

11.2.7 産業別市場規模推移

11.2.8 主要企業

11.2.9 市場予測(2024~2032年

11.3 中央/中部地域

11.3.1 概要

11.3.2 歴史的および現在の市場動向(2018~2023年

11.3.3 種類別市場規模

11.3.4 運用形態別市場規模

11.3.5 ナビゲーション技術別市場規模

11.3.6 用途別市場規模

11.3.7 産業分野別市場規模推移

11.3.8 主要企業

11.3.9 市場予測(2024年~2032年

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 市場規模推移(2018年~2023年

11.4.3 種類別市場規模推移

11.4.4 運用形態別市場規模推移

11.4.5 航行技術別市場規模推移

11.4.6 用途別市場規模推移

11.4.7 産業分野別市場規模推移

11.4.8 主要企業

11.4.9 市場予測(2024~2032年

11.5 東北地域

11.5.1 概要

11.5.2 歴史的および現在の市場動向(2018年~2023年

11.5.3 種類別市場規模推移

11.5.4 運用形態別市場規模推移

11.5.5 航行技術別市場規模推移

11.5.6 用途別市場規模推移

11.5.7 産業分野別市場規模推移

11.5.8 主要企業

11.5.9 市場予測(2024年~2032年)

11.6 中国地域

11.6.1 概要

11.6.2 歴史的および現在の市場動向(2018年~2023年

11.6.3 種類別市場規模

11.6.4 運用形態別市場規模

11.6.5 航行技術別市場規模

11.6.6 用途別市場規模推移

11.6.7 産業分野別市場規模推移

11.6.8 主要企業

11.6.9 市場予測(2024~2032年

11.7 北海道地域

11.7.1 概要

11.7.2 歴史的および現在の市場動向(2018~2023年

11.7.3 種類別市場規模推移

11.7.4 運用形態別市場規模推移

11.7.5 航行技術別市場規模推移

11.7.6 用途別市場規模推移

11.7.7 産業分野別市場規模推移

11.7.8 主要企業

11.7.9 市場予測(2024~2032年

11.8 四国地域

11.8.1 概要

11.8.2 歴史的および現在の市場動向(2018年~2023年

11.8.3 種類別市場規模推移

11.8.4 動作モード別市場規模推移

11.8.5 ナビゲーション技術別市場規模推移

11.8.6 用途別市場規模推移

11.8.7 産業分野別市場規模

11.8.8 主要企業

11.8.9 市場予測(2024年~2032年

12 日本の無人搬送車市場 – 競合状況

12.1 概要

12.2 市場構造

12.3 市場における各社の位置付け

12.4 主な成功戦略

12.5 競合状況ダッシュボード

12.6 企業評価クアドラント

13 主要企業のプロフィール

13.1 ダイフク株式会社

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 村田機械株式会社

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主なニュースとイベント

13.3 株式会社サカエ(近鉄グループホールディングス株式会社)

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 豊田自動織機

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

これは主要企業の一部のリストであり、完全なリストは報告書に記載されていることにご注意ください。

14 日本の無人搬送車市場 – 産業分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 売り手の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録