❖本調査資料に関するお問い合わせはこちら❖

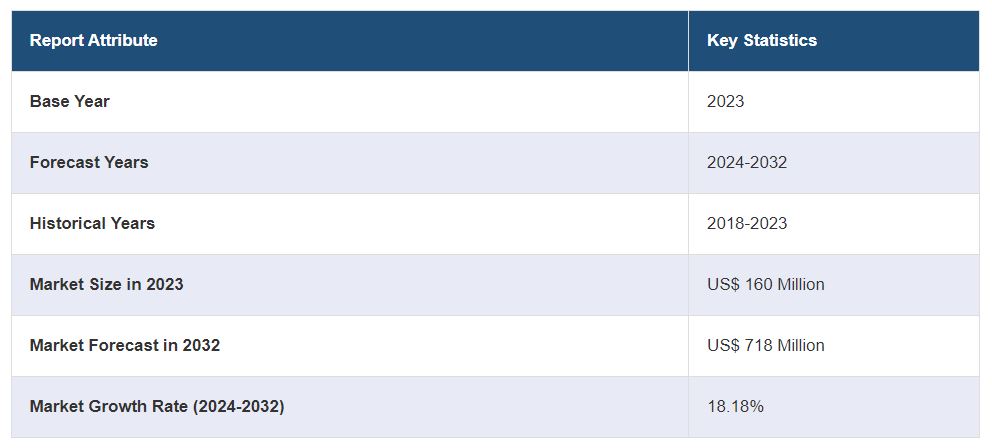

日本の3Dプリンティング材料市場規模は、2023年に1億6000万米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が7億1800万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は18.18%になると予測しています。産業分野における3Dプリント材料の需要の高まり、医療用途に安全で滅菌可能な材料の出現、政府による支援政策などが、市場成長の主な要因となっています。

3Dプリント材料は、付加製造プロセスにおいて広く使用されており、デジタルデザインを物理的な物体に変換するための多様なオプションを提供しています。これらの材料の中でも、最も一般的に使用されているタイプのひとつとして熱可塑性プラスチックが際立っています。これらは3Dプリンターで溶かして形作られ、手頃な価格、柔軟性、強度などの特性を備えているため、3Dプリントで最もよく使用される素材となっています。 さらに、3Dプリントには金属、炭素繊維、セラミック、複合材料など、さまざまな素材が使用されています。 それぞれの素材には独自の特性があるため、ユーザーは特定の要件に合わせて作品をカスタマイズすることができます。例えば、金属ベースの3Dプリント材料は、その優れた強度で知られています。一方、炭素繊維や複合材料は、軽量化と耐久性の向上という利点があります。セラミックは、光沢のある表面仕上げのオブジェクトの製造に使用されます。一方、複合材料は、幅広い色と質感を提供します。その結果、3Dプリント材料は世界中で広く普及し、デジタルデザインからオブジェクトを製造する際に、ユーザーに多くの可能性をもたらしています。

日本における3Dプリンティング材料市場の動向:

産業分野における3Dプリンティング材料の需要の高まりが、世界市場を牽引する主な要因となっています。この需要の高まりは、航空宇宙、ヘルスケア、自動車、建築など、さまざまな産業分野における3Dプリンティング製品の採用拡大にその基盤があります。さらに、こうした幅広い分野での受け入れにより、各産業分野の厳密なニーズに合わせた3Dプリンティング材料のニーズが生み出されています。例えば、航空宇宙産業では軽量かつ高強度の素材が求められ、医療分野では生体適合性があり滅菌可能な素材が求められるため、さらなる成長の原動力となっています。その結果、3Dプリント素材は医療の変革期を先導し、オーダーメイドの医療機器やインプラント、さらには臓器の製造を促進しています。これに伴い、生体適合性3Dプリント材料、つまり人体に組み込まれても有害な反応を引き起こさない材料に対する需要も高まり、市場の拡大をさらに促進しています。 これらの要因に加え、各国政府がさまざまな産業分野における3Dプリント技術の採用を積極的に支援しており、その手段として、イニシアティブへの資金提供、税制優遇措置、補助金などを実施しています。これにより、世界的な需要が高まっています。さらに、各技術に最適化された材料の開発に向けた、ステレオリソグラフィー(SLA)、溶融堆積モデリング(FDM)、選択的レーザー焼結(SLS)などの革新的な3Dプリンティング技術の導入は、楽観的な市場見通しを後押ししています。継続的な技術進歩と広範な研究開発(R&D)活動も、市場全体の成長に貢献しています。

日本3Dプリンティング材料市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、種類、形態、エンドユーザーに基づいて市場を分類しています。

種類別洞察:

ポリマー

ABS(アクリロニトリル・ブタジエン・スチレン

PLA(ポリ乳酸

フォトポリマー

ナイロン

その他

金属

スチール

チタン

アルミニウム

その他

セラミック

シリカサンド

ガラス

石膏

その他

その他

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、ポリマー(ABS樹脂、PLA樹脂、フォトポリマー、ナイロン、その他)、金属(スチール、チタン、アルミニウム、その他)、セラミック(シリカ砂、ガラス、石膏、その他)、その他が含まれます。

形状別インサイト:

粉末

フィラメント

液体

形状に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、粉末、フィラメント、液体が含まれます。

エンドユーザー別分析:

一般消費者向け製品

航空宇宙および防衛

自動車

ヘルスケア

教育および研究

その他

この報告書では、エンドユーザー別の市場の詳細な内訳と分析も提供しています。これには、一般消費者向け製品、航空宇宙および防衛、自動車、ヘルスケア、教育および研究、その他が含まれます。

このレポートで回答される主な質問:

日本の3Dプリンティング材料市場はこれまでどのような実績を残しており、今後数年間でどのような実績を残すと考えられるか?

COVID-19は日本の3Dプリンティング材料市場にどのような影響を与えたか?

日本の3Dプリンティング材料市場を種類別に分類するとどうなるか?

日本の3Dプリンティング材料市場を形状別に分類するとどうなるか?

日本の3D印刷材料市場におけるエンドユーザー別の内訳は?

日本の3D印刷材料市場におけるバリューチェーンのさまざまな段階は?

日本の3D印刷材料における主な推進要因と課題は?

日本の3D印刷材料市場の構造と主なプレイヤーは?

日本の3D印刷材料市場における競争の程度は?

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本3Dプリンティング材料市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本3Dプリンティング材料市場の概観

5.1 過去および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本の3Dプリンティング材料市場 – 種類別内訳

6.1 ポリマー

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場区分

6.1.3.1 アクリロニトリル・ブタジエン・スチレン(ABS

6.1.3.2 ポリ乳酸(PLA

6.1.3.3 フォトポリマー

6.1.3.4 ナイロン

6.1.3.5 その他

6.1.4 市場予測(2024~2032年

6.2 金属

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2018~2023年

6.2.3 市場細分化

6.2.3.1 鋼

6.2.3.2 チタン

6.2.3.3 アルミニウム

6.2.3.4 その他

6.2.4 市場予測(2024~2032年

6.3 セラミック

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2018~2023年

6.3.3 市場細分化

6.3.3.1 珪砂

6.3.3.2 ガラス

6.3.3.3 石膏

6.3.3.4 その他

6.3.4 市場予測(2024~2032年

6.4 その他

6.4.1 市場動向(2018~2023年)

6.4.2 市場予測(2024年~2032年)

7 日本の3Dプリンティング材料市場 – 形態別内訳

7.1 粉末

7.1.1 概要

7.1.2 市場動向(2018年~2023年)

7.1.3 市場予測(2024年~2032年)

7.2 フィラメント

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年)

7.2.3 市場予測(2024年~2032年)

7.3 液体

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

8 日本の3Dプリンティング材料市場 – エンドユーザー別内訳

8.1 消費者向け製品

8.1.1 概要

8.1.2 市場の歴史的および現在の動向(2018年~2023年)

8.1.3 市場予測(2024年~2032年)

8.2 航空宇宙および防衛

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018年~2023年

8.2.3 市場予測(2024年~2032年

8.3 自動車

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2018年~2023年

8.3.3 市場予測(2024年~2032年)

8.4 ヘルスケア

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.4.3 市場予測(2024年~2032年)

8.5 教育および研究

8.5.1 概要

8.5.2 歴史的および現在の市場動向(2018年~2023年)

8.5.3 市場予測(2024年~2032年)

8.6 その他

8.6.1 歴史的および現在の市場動向(2018年~2023年)

8.6.2 市場予測(2024年~2032年)

9 日本3Dプリンティング材料市場 – 地域別内訳

9.1 関東地域

9.1.1 概要

9.1.2 歴史的および現在の市場動向(2018年~2023年

9.1.3 種類別市場内訳

9.1.4 形態別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2024年~2032年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.2.3 種類別市場内訳

9.2.4 形態別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測(2024年~2032年

9.3 中央・中部地域

9.3.1 概要

9.3.2 市場の動向(2018年~2023年

9.3.3 種類別市場規模

9.3.4 形態別市場規模

9.3.5 エンドユーザー別市場規模

9.3.6 主要企業

9.3.7 市場予測(2024年~2032年

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 市場の動向(2018年~2023年

9.4.3 市場規模の内訳

9.4.4 市場規模の内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測(2024年~2032年

9.5 東北地域

9.5.1 概要

9.5.2 歴史的および現在の市場動向(2018年~2023年

9.5.3 種類別市場内訳

9.5.4 形態別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2024年~2032年

9.6 中国地方

9.6.1 概要

9.6.2 市場の歴史と現在の動向(2018年~2023年

9.6.3 種類別市場内訳

9.6.4 形態別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2024年~2032年

9.7 北海道地域

9.7.1 概要

9.7.2 歴史的および現在の市場動向(2018年~2023年

9.7.3 種類別市場内訳

9.7.4 形態別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2024年~2032年

9.8 四国地域

9.8.1 概要

9.8.2 市場の歴史と現在の動向(2018年~2023年

9.8.3 種類別市場内訳

9.8.4 形態別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2024年~2032年

10 日本の3Dプリンティング材料市場 – 競合状況

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 主な成功戦略

10.5 競合ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

会社名はサンプルの目次であるため、ここには記載されていません。完全なリストはレポートに記載されています。

12 日本の3Dプリンティング材料市場 – 産業分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 売り手の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録