❖本調査資料に関するお問い合わせはこちら❖

鉄筋棒鋼市場規模 2024年~2028年

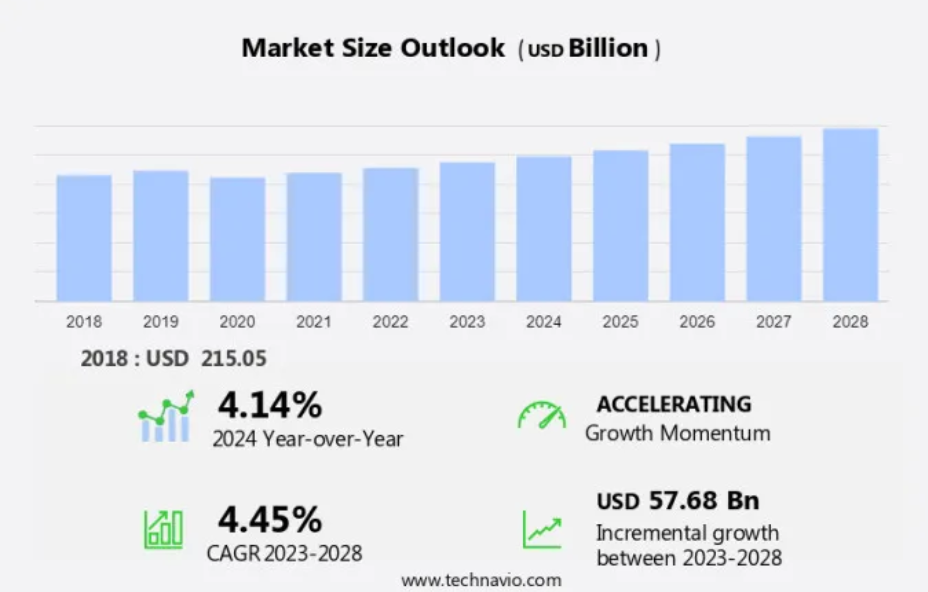

鉄筋棒鋼市場規模は、2023年から2028年の間にCAGR 4.45%で576.8億米ドル増加すると予測されています。建設活動における鉄筋棒鋼の需要増加により、市場は著しい成長を遂げています。この傾向は、世界的なインフラ開発と都市化が原動力となっており、建築およびインフラプロジェクトの増加につながっています。さらに、高性能素材や先進素材の使用など鉄筋における製品イノベーションが市場で人気を集めています。しかし、鉄筋の製造に必要な鉄鉱石や石炭などの原材料価格の変動により、メーカーの収益性に影響が及ぶ可能性があり、市場は課題に直面しています。こうした課題はあるものの、鉄筋に対するさまざまな最終用途産業からの需要の高まりにより、市場は成長を続けると予想されています。

鉄筋は鉄筋棒または補強棒とも呼ばれ、構造強度を高めるためにコンクリート構造物に不可欠な要素です。これらの金属棒には、炭素鋼鉄筋、亜鉛メッキ鉄筋、ステンレス鋼鉄筋、エポキシコーティング鉄筋など、さまざまな種類があります。炭素鋼鉄筋は、圧縮強度と引張強度が高く、重荷重下でのコンクリート構造物用途に適しているため、最も一般的に使用されている種類です。鉄筋の直径は6mmから60mmの範囲で、熱間圧延およびビレットの形状で利用できます。鉄筋は、特定のプロジェクト要件を満たすために、長さの切断、稜圧延、曲げなどのさまざまな工程を経ます。

鉄筋は圧縮、引張、ねじり荷重に対して優れた抵抗力を発揮します。しかし、腐食の影響を受けやすいため、亜鉛メッキやエポキシコーティングなどの保護コーティングが使用されます。鉄筋は、鉄筋の生産における重要な原材料源です。近年、鉄筋の生産と使用において、環境に配慮した取り組みを行う傾向が強まっています。鉄筋は、橋梁、ビル、その他のインフラプロジェクトを含むコンクリート構造物に広く使用されています。また、独特な質感とパターンにより、装飾的な用途にも使用されています。鉄筋の特性を決定する上で、生産工程中の温度は重要な役割を果たします。

市場区分

市場調査レポートでは、以下の区分における2024年から2028年までの期間について、「10億米ドル」単位での予測と推定、および2018年から2022年までの期間についての過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

種類

異形棒鋼

軟鋼

用途

住宅

商業

公共インフラ

地理

アジア太平洋地域

中国

インド

日本

ヨーロッパ

ドイツ

北米

米国

中東およびアフリカ

南アメリカ

種類別 洞察

異形セグメントは、予測期間中に著しい成長が見込まれています。 異形鉄筋は、補強棒または補強鉄筋とも呼ばれ、コンクリート構造物において構造強度を提供し、コンクリート構造物の圧縮および引張特性を向上させる重要なコンポーネントです。 鋼片の熱間圧延または冷間ねじり加工により製造されるこれらの金属棒は、ラグ、リブ、またはくぼみのような隆起パターンを示し、コンクリートとの結合を向上させ、熱膨張またはその他の負荷条件下での滑りを防止します。異形鉄筋は、高層ビル、駐車場、コンクリート橋脚、高負荷構造物など、高い圧縮強度、曲げ抵抗、ねじり強度が重要なさまざまな用途に不可欠です。特にアジアやアフリカの新興国における世界的なインフラ開発は、新規の住宅プロジェクトやインフラのニーズの高まりにより、異形鉄筋の需要を後押ししています。

炭素鋼鉄筋、亜鉛メッキ鉄筋、ステンレス鋼鉄筋、エポキシコーティング鉄筋は、さまざまなレベルの耐食性と耐久性を提供する人気の高いバリエーションです。 電気アーク炉によるスクラップ金属のリサイクルと押出工具の使用により、さまざまな直径の異形鉄筋の生産が可能になり、多様な建設要件に対応できるようになりました。結論として、異形鉄筋に対する需要は、交通網、橋梁、ダム、高層ビルなど、さまざまなインフラプロジェクトにおける高強度、耐久性、環境にやさしい補強材のニーズによって牽引されています。これらのプロジェクトへの投資の増加と新興国における急速な都市化は、異形鉄筋にとって大きな市場機会を生み出しています。

異形セグメントは2018年に1362.9億米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

APACは予測期間中に世界市場の成長に52%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

アジア太平洋地域が市場を支配しています。中国、日本、韓国、インドなどの国々における建設活動の活発化により、アジア太平洋地域が市場の大半を占めています。これらの国々では、橋梁や建築物の基礎、道路など、インフラプロジェクトの増加を主な要因として、鉄筋に対する需要が増加しています。インドでは、「メイク・イン・インディア」政策により、複数の外国金属供給業者が生産拠点を設立しており、軟鋼、ステンレス鋼、アルミニウム、工具鋼、合金鋼、真鍮、青銅、銅など、さまざまな形状や形態の鉄筋に対する需要が増加しています。

インド政府は、より多くの企業が製造拠点を設置するよう規制を簡素化しており、予測期間中の同地域における市場成長をさらに後押ししています。

弊社の研究員は、2023年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

鉄筋棒市場の推進要因

建設活動の増加による鉄筋棒の需要は、市場の主要な推進要因です。世界市場は、建設業界の拡大により著しい成長を遂げています。都市化、インフラ開発、人口増加は、世界的な建設部門の進歩を促す主な推進要因です。都市が拡大し進化するにつれ、人口の増加するニーズを満たすために、より多くのオフィススペース、小売店舗、産業構造が必要となるため、商業用不動産部門の成長は特に注目に値します。鉄筋(補強鉄筋または異形鉄筋とも呼ばれる)は、コンクリート建築に欠かせない構成要素です。 コンクリート構造に構造的な強度をもたらし、圧縮、引張、ねじりに対する強度を高めます。 炭素鋼鉄筋、亜鉛メッキ鉄筋、ステンレス鋼鉄筋、エポキシコーティング鉄筋は、建築で使用される鉄筋の一般的な種類です。

さらに、これらの棒鋼はさまざまな耐食性を提供しており、多様な用途に適しています。 棒鋼はビレットから熱間圧延されたさまざまな直径のものが用意されており、切断後に異なる長さで利用できます。 棒鋼は、熱膨張や圧縮による変形に耐え、重荷重に耐えるように設計されています。 棒鋼は、高層ビル、駐車場、コンクリート橋脚など、さまざまな用途で使用されており、曲げ、ねじれ、せん断荷重、滑りに対するコンクリート構造物の補強に役立っています。電炉や押出工具による鉄筋の製造には、リサイクル鋼がますます使用されるようになっています。これらのプロセスは環境への影響を最小限に抑えるため、鉄筋は建設プロジェクトに環境にやさしい選択肢となります。

建設時には、鉄筋の熱膨張特性を考慮し、適切な位置合わせを確保し、潜在的な問題を防止する必要があります。リブ付きまたはリッジ付き鉄筋は、鉄筋とコンクリートの結合を改善し、構造全体の強度を高めるために一般的に使用されています。

鉄筋市場の動向

鉄筋の製品イノベーションが推進することが、市場の今後のトレンドです。鉄筋は、補強バーまたは金属棒とも呼ばれ、構造強度を提供し、コンクリート構造物の圧縮、引張、ねじり特性を強化することで、コンクリート構造において重要な役割を果たします。これらの鉄筋には、炭素鋼鉄筋、亜鉛メッキ鉄筋、ステンレス鋼鉄筋、エポキシコーティング鉄筋など、さまざまな種類があり、それぞれ異なる耐食性レベルを提供しています。 鉄筋の製造工程では、ビレットの生産から始まり、それを特定の直径と長さの棒に熱間圧延します。 鉄筋の表面には、コンクリートとの適切な結合を確保し、重荷重や温度変化による滑りを防ぐために、リッジが追加されています。

さらに、鉄筋技術の進歩には、3Dプリンティングやナノテクノロジーも含まれます。 鉄筋の3Dプリンティングにより、正確な形状とサイズが可能となり、スクラップを最小限に抑え、原材料の無駄を削減できます。 鉄筋コーティングのナノテクノロジーは、その特性を向上させ、耐食性と熱膨張特性を改善します。鉄筋は、高層ビル、駐車場、コンクリート橋脚など、曲げ、ねじり、せん断荷重、その他の応力に耐える必要があるさまざまな構造物に不可欠です。 また、鉄筋の生産には、電気アーク炉や押出工具を使用してリサイクルされた鉄も使用されています。 このように重要な鉄筋ですが、切断時の変形や腐食のリスクなどの課題に直面しています。

そのため、建設業界の進化する需要に応えるべく、その特性の向上と製造プロセスの改善に焦点を当てた継続的な研究開発努力が続けられています。

鉄筋棒鋼市場の課題

鉄筋棒鋼の製造に必要な原材料の価格変動は、市場の成長に影響を与える主な課題です。炭素鋼鉄筋、亜鉛メッキ鉄筋、ステンレス鋼鉄筋、エポキシコーティング鉄筋など、鉄筋棒の製造に使用される主に鉄鉱石などの原材料の価格変動により、市場は著しい変動を経験しています。 これらの金属は、構造強度と圧縮、引張、ねじりに対する抵抗力をコンクリート構造に提供するために不可欠な鉄筋棒の製造工程において、重要な投入材料です。2021年第2四半期には鉄鉱石がトン当たり212米ドルという記録的な高値を記録するなど、原材料価格の急騰は企業に大きな影響を与えます。契約が締結された後の価格交渉は不可能であり、メーカーは潜在的な損失を被ることになります。

しかし、電気アーク炉や押出工具で生産されるリサイクル鋼材は、環境にやさしい代替品であり、一次原材料への依存を減らし、コスト削減を実現します。こうした課題があるにもかかわらず、鉄筋は高層ビル、駐車場、コンクリート橋脚など、さまざまな構造物の重要な構成要素であり、重荷重、温度変化、熱膨張、滑り、変形などの環境ストレスに耐えています。鉄筋のグリッドパターンは、所望の圧縮強度を確保し、曲げ、ねじり、せん断荷重、その他の力に抵抗する上で重要な役割を果たしており、建設業界では欠かせないものとなっています。

独占的な顧客構造

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客構造

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

Agni Steels Private Ltd. – 同社は建設業界の多様なニーズに対応する高性能製品を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Agni Steels Private Ltd.

ArcelorMittal SA

Baosteel Group Co.

Commercial Metals Co.

EVRAZ Plc

Gerdau SA

Hyundai Motor Co.

JSW Group

Kamdhenu Ltd.

MMD

MSP Steel and Power Ltd.

Nucor Corp.

Primegold International Ltd.

Radha Smelters Pvt. Ltd.

Rashtriya Ispat Nigam Ltd.

Sage Metals

Shagang Group Inc.

Spark Electrodes Pvt. Ltd.

Tata Steel Ltd.

Super Shakti

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を純粋企業、カテゴリー特化企業、業界特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

リサーチアナリストの概要

補強バー、または補強鉄筋、金属棒とも呼ばれる補強バーは、建築物や構造物の構造強度を高めることで、コンクリート建築において重要な役割を果たします。 さまざまな直径と素材(炭素鋼鉄筋、亜鉛メッキ鉄筋、ステンレス鋼鉄筋、エポキシコーティング鉄筋など)が利用可能なこれらのバーは、優れた圧縮強度、引張強度、ねじり強度を提供します。 炭素鋼鉄筋は、費用対効果と強度の高さから一般的に使用されています。しかし、亜鉛(亜鉛メッキ)やエポキシなどの素材でコーティングされた鉄筋は耐食性が強化され、過酷な環境下での寿命が延びます。鉄筋の製造工程には、ビレットやグリッド状の突起物を使用した熱間圧延や押出成形が含まれ、グリップ力を向上させます。

これらの鉄筋は所定の長さに切断され、高負荷、高層ビル、駐車場のスロープ、コンクリート橋脚、その他の構造物に使用され、曲げ、ねじれ、せん断荷重、熱膨張に耐えるよう設計されています。電炉による鉄筋の生産では、リサイクル鋼の使用がますます増えています。リブ付きバーやグリッドパターンなどの環境に配慮したオプションは、滑りを減らし、構造全体の強度を向上させるのに役立ちます。バーがさまざまな用途に必要な仕様を満たすことを保証するには、製造工程中の温度管理が不可欠です。

1 エグゼクティブサマリー

- 1.1 市場概要

- Exhibit 01: エグゼクティブサマリー – 市場概要の図表

- Exhibit 02: エグゼクティブサマリー – 市場概要のデータ表

- Exhibit 03: エグゼクティブサマリー – 世界市場の特徴の図表

- Exhibit 04: エグゼクティブサマリー – 地理的市場の図表

- Exhibit 05: エグゼクティブサマリー – タイプ別市場細分化の図表

- Exhibit 06: エグゼクティブサマリー – 用途別市場細分化の図表

- Exhibit 07: エグゼクティブサマリー – 増分成長に関する図表

- Exhibit 08: エグゼクティブサマリー – 増分成長に関するデータ表

- Exhibit 09: エグゼクティブサマリー – ベンダーの市場ポジショニングに関する図表

2 市場の概観

- 2.1 市場のエコシステム

- Exhibit 10: 親市場

- Exhibit 11: 市場の特徴

3 市場規模

- 3.1 市場定義

- Exhibit 12: 市場定義に含まれるベンダーの製品

- 3.2 市場区分の分析

- Exhibit 13: 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- Exhibit 14: 世界市場規模および予測 2023年から2028年(10億ドル)

- 図表15:世界市場 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表16:世界市場:前年比成長率 2023年~2028年(%)に関するグラフ

- 図表17:世界市場:前年比成長率 2023年~2028年(%)に関するデータ表

4 歴史的市場規模

- 4.1 世界の鉄筋棒市場 2018年~2022年

- Exhibit 18: 市場規模推移 – 世界の鉄筋棒市場 2018年~2022年(10億ドル)

- 4.2 タイプ別セグメント分析 2018年~2022年

- Exhibit 19: 市場規模推移 – タイプ別セグメント 2018年~2022年(10億ドル)

- 4.3 アプリケーションセグメント分析 2018年~2022年

- Exhibit 20: 2018年~2022年のアプリケーションセグメントの市場規模(単位:十億ドル)

- 4.4 地域セグメント分析 2018年~2022年

- Exhibit 21: 2018年~2022年の地域セグメントの市場規模(単位:十億ドル)

- 4.5 2018年~2022年 国別セグメント分析

- 図表22:国別セグメントの市場規模推移 2018年~2022年(単位:10億ドル)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- 図表23:ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 図表24:買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 図表25:売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 図表26:新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 図表27:代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 図表28:競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- Exhibit 29: 市場動向に関する図表 – 2023年および2028年のファイブフォース分析

6 タイプ別市場区分

- 6.1 市場区分

- Exhibit 30: タイプに関する図表 – 市場シェア 2023年~2028年(%)

- Exhibit 31: タイプに関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- Exhibit 32: タイプ別比較チャート

- Exhibit 33: タイプ別比較データテーブル

- 6.3 変形 – 市場規模および予測 2023年~2028年

- Exhibit 34: 変形 – 市場規模および予測 2023年~2028年 ($ billion)

- 図表35:変形 – 市場規模・予測 2023年~2028年 ($十億)

- 図表36:変形 – 前年比成長率 2023年~2028年 (%)

- 図表37:変形 – 前年比成長率 2023年~2028年 (%)

- 6.4 マイルド – 市場規模および予測 2023年~2028年

- Exhibit 38: マイルドに関する図表 – 市場規模および予測 2023年~2028年(10億ドル

- Exhibit 39: マイルドに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル

- Exhibit 40: マイルドに関する図表 – 2023年から2028年の前年比成長率(%)

- Exhibit 41: マイルドに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.5 タイプ別市場機会

- Exhibit 42: タイプ別市場機会(10億ドル)

- Exhibit 43: タイプ別市場機会に関するデータ表(10億ドル)

7 用途別市場区分

- 7.1 市場区分

- Exhibit 44: アプリケーション別 – 市場シェア 2023年~2028年(%)

- Exhibit 45: アプリケーション別 – 市場シェア 2023年~2028年(%)

- 7.2 アプリケーション別比較

- Exhibit 46: アプリケーション別比較チャート

- Exhibit 47: アプリケーション別比較データテーブル

- 7.3 住宅 – 市場規模および予測 2023年~2028年

- Exhibit 48: 住宅 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- Exhibit 49: 住宅 – 市場規模および予測 2023年~2028年(10億ドル)に関するデータテーブル

- 図表50:住宅 – 2023年から2028年の前年比成長率(%)

- 図表51:住宅 – 2023年から2028年の前年比成長率(%)

- 7.4 商業 – 市場規模と予測 2023年から2028年

- 図表52:商業 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表53:商業 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表54:商業 – 前年比成長率 2023年~2028年(%)

- 図表55:商用データテーブル – 前年比成長率 2023年~2028年(%)

- 7.5 公共インフラ – 市場規模および予測 2023年~2028年

- 図表56:公共インフラに関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表57:公共インフラ – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- 図表58:公共インフラ – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表59:公共インフラ – 前年比成長率 2023年~2028年(%)に関するデータ表

- 7.6 用途別市場機会

- 図表60:アプリケーション別市場機会(10億ドル)

- 図表61:アプリケーション別市場機会(10億ドル)に関するデータ表

8 顧客の状況

- 8.1 顧客の状況の概要

- 図表62:価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 図表63:地域別の市場シェア(2023年~2028年)(%)に関する図表

- 図表64:地域別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地域比較

- 図表65:地域比較に関するチャート

- 図表66:地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- 図表67:APAC – 市場規模および予測 2023年~2028年(10億ドル)に関するチャート

- 図表68:APAC – 市場規模および予測 2023年~2028年(十億ドル)に関するデータ表

- 図表69:APAC – 前年比成長率 2023年~2028年(%)に関するグラフ

- 図表70:APAC – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.4 欧州 – 市場規模および予測 2023年~2028年

- Exhibit 71: 欧州に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 72: 欧州に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表73:ヨーロッパに関する図表 – 2023年から2028年までの前年比成長率(%)

- 図表74:ヨーロッパに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.5 北米 – 市場規模および予測 2023年から2028年

- 図表75:北米に関するチャート – 市場規模および予測 2023年~2028年(10億ドル)

- 図表76:北米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表77:北米に関するチャート – 前年比成長率 2023年~2028年(%)

- 図表78:北米のデータ表 – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 図表79:中東およびアフリカのチャート – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 80: 中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)に関するデータ表

- Exhibit 81: 中東およびアフリカ – 前年比成長率 2023年~2028年(%)に関する図表

- Exhibit 82: 中東およびアフリカ – 前年比成長率 2023年~2028年(%)に関するデータ表

- 9.7 南米 – 市場規模および予測 2023年~2028年

- Exhibit 83: 南米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 84: 南米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表85:南米の前年比成長率 2023年~2028年(%)

- 図表86:南米の前年比成長率 2023年~2028年(%)

- 9.8 中国 – 市場規模と予測 2023年~2028年

- 図表87:中国に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表88:中国に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表89:中国に関する図表 – 前年比成長率 2023年~2028年(%)

- 図表90:中国に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.9 インド – 市場規模および予測 2023年~2028年

- 図表91:インドに関するチャート – 市場規模および予測 2023年~2028年(10億米ドル)

- 図表92:インドに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 図表93:インドに関するチャート – 前年比成長率 2023年~2028年(%)

- 図表94:インドに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.10 日本 – 市場規模および予測 2023年~2028年

- Exhibit 95: 日本に関する図表 – 市場規模および予測 2023年~2028年(10億ドル

- Exhibit 96: 日本に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル

- 図表97:日本 – 2023年から2028年の前年比成長率(%)

- 図表98:日本 – 2023年から2028年の前年比成長率(%)

- 9.11 米国 – 市場規模と予測 2023年から2028年

- 図表99:米国 – 市場規模・予測 2023年~2028年(10億ドル)

- 図表100:米国 – 市場規模・予測 2023年~2028年(10億ドル)

- 図表101:米国 – 前年比成長率 2023年~2028年(%)

- Exhibit 102: 米国 – 前年比成長率 2023年~2028年(%)

- 9.12 ドイツ – 市場規模および予測 2023年~2028年

- Exhibit 103: ドイツ – 市場規模および予測 2023年~2028年(10億ドル)

- Exhibit 104: ドイツに関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- Exhibit 105: ドイツに関するチャート – 前年比成長率 2023年~2028年 (%)

- Exhibit 106: ドイツに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 図表107:地域別市場機会(10億ドル)

- 図表108:地域別市場機会(10億ドル)に関するデータ表

10 推進要因、課題、およびトレンド

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 図表109:2023年と2028年の推進要因と課題の影響

- 10.4 市場トレンド

11エンタープライズ環境

- 11.1 概要

- 11.2 ベンダー環境

- 図表110:入力の重要度と差別化要因の概要

- 11.3 環境の混乱

- 図表111:混乱要因の概要

- 11.4 業界リスク

- 図表112:主要リスクがビジネスに与える影響

12 ベンダー分析

- 12.1 対象ベンダー

- 図表113:対象ベンダー

- 12.2 ベンダーの市場での位置付け

- 図表114:ベンダーの位置付けと分類のマトリックス

Agni Steels Private Ltd.

ArcelorMittal SA

Baosteel Group Co. ltd.

Commercial Metals Co.

EVRAZ Plc

Gerdau SA

Hyundai Motor Co.

JSW Group

Kamdhenu Ltd.

MMD

MSP Steel and Power Ltd.

Nucor Corp.

Primegold International Ltd.

Radha Smelters Pvt. Ltd.

Rashtriya Ispat Nigam Ltd.

Sage Metals

Shagang Group Inc.

Spark Electrodes Pvt. Ltd.

Tata Steel Ltd.

and Super Shakti

13 付録

- 13.1 レポートの対象範囲

- 13.2 対象および除外のチェックリスト

- 図表174:対象のチェックリスト

- 図表175:除外のチェックリスト

- 13.3 米ドルの為替レート

- 図表176:米ドルの為替レート

- 13.4 調査方法

- 図表177:調査方法

- 図表178:市場規模の算出に使用された検証手法

- 図179:情報源

- 13.5 略語一覧

- 図180:略語一覧