❖本調査資料に関するお問い合わせはこちら❖

六フッ化硫黄(SF6)市場規模 2024年~2028年

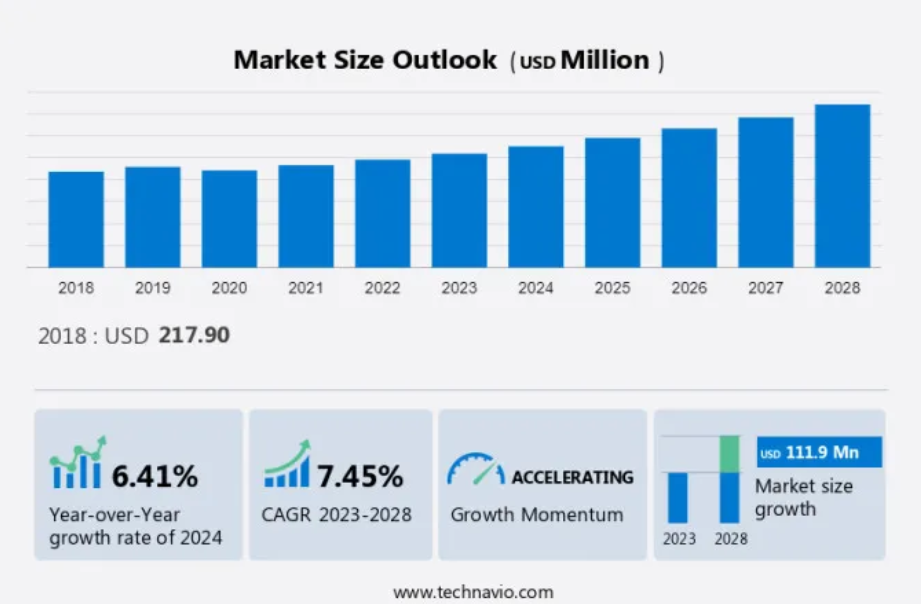

六フッ化硫黄(SF6)市場規模は、2023年から2028年の間にCAGR 7.45%で11億1,900万米ドル増加すると予測されています。市場の成長は、新興国における電力需要の増加、エレクトロニクス産業におけるアップグレードされたアプリケーションの開発、自動車における集積回路(IC)の統合の増加など、いくつかの要因に左右されます。新興国では急速な工業化と都市化が進んでおり、電力需要が急増しているため、発電および配電インフラへの投資が促進されています。 電子機器業界では、先進的な民生用電子機器、産業用オートメーション、スマートデバイスなどの高性能アプリケーションの開発により、ICなどの半導体コンポーネントの需要が促進されています。 さらに、自動車へのICの統合が進んでいるため、自動車の安全性、接続性、性能の向上が促進され、市場の拡大に貢献しています。

また、市場動向および分析、市場成長分析と課題に関する詳細な分析も含まれています。さらに、このレポートには2018年から2022年の市場の歴史的データも含まれています。

予測期間中の市場規模はどの程度になるでしょうか?

市場力学と顧客の状況

この市場は、温暖化ガスとしての特性がさまざまな用途に活用されているガス絶縁変電所や発電所などの産業に不可欠です。無臭、無色、無毒で知られるSF6は、半導体製造における重要なエッチング補助剤として、また自動車産業ではフラットパネル絶縁体として使用されています。景気後退や出荷遅延などの課題に直面しているにもかかわらず、市場は着実な成長を続けており、その要因としては、機器の信頼性やデータブリッジソリューションなどが挙げられます。専門家の分析と成長率予測は、情報に基づいた意思決定に貢献し、調達レベルと流通業者のマッピングは、この重要な産業セグメントにおける効率的なサプライチェーン管理を保証します。弊社の研究員は、2023年を基準年として市場調査と成長データを分析し、主要な推進要因、トレンド、課題を明らかにしました。成長要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

主な市場成長要因

市場成長の主な要因のひとつは、発展途上国における電力需要の増加です。電力需要の増加の主な理由は、これらの発展途上国における都市化と工業化です。GDPと人口の比率が高まったことで、新興国の市民は生産性や余暇、快適性を向上させるエネルギー消費製品やサービスにより多くのお金を使うことができるようになりました。一人当たりの所得の増加、デジタル接続デバイスの需要の高まり、輸送部門の電化率の向上が、電力消費量の増加に貢献しています。かつては主に農村経済や農業経済であった上記の国々の工業部門は、経済全体よりも速いペースで成長しています。

国際通貨基金(IMF)の報告によると、アジア太平洋地域は産業において最も高い成長率を示しており、2021年にはこの部門の付加価値は6.5%に達しました。産業の成長は、化学、石油・ガス精製、鉄鋼、非金属鉱物、セメント、製紙などのエネルギー集約型産業のより速い成長によっても促進されています。新興国の経済が著しく成長しているため、エネルギー集約型産業からの需要が高まっています。さらに、北米や欧州の先進国、および新興国は、持続可能な資源からのエネルギー開発に多額の投資を行っています。これらの要因が予測期間中の市場の成長を牽引すると見込まれています。

重要な市場動向

半導体デバイスへの関心の高まりは、予測期間中に市場に好影響をもたらすと予想される主要な市場動向の1つです。 市場 企業はIC、スマートフォン、フラットパネルデバイスに対する急増する顧客需要に応えるため、半導体業界に投資しています。 たとえば、2022年2月、インテルはアナログ半導体ソリューションの大手ファウンドリであるタワージャズセミコンダクターを約54億米ドルで買収することで合意したと発表しました。

この買収により、インテルはより強力な技術ポートフォリオを構築し、地理的範囲を拡大し、サービスを第一に考える事業運営を実現できるでしょう。ICの製造中に直面する課題、例えば電気損失量の増加や信頼性の低さなどは、半導体デバイスの製造に六フッ化硫黄を使用することで克服できます。このような要因が、今後数年の市場成長をさらに後押しするでしょう。

主な市場課題

市場成長を妨げる主な課題のひとつは、環境への有害な影響です。六フッ化硫黄は、地球温暖化係数(GWP)が二酸化炭素の23万5000倍で、大気中での寿命が3200年という人工ガスです。六フッ化硫黄から放出される粒子はすべて、分厚い大気層を形成し、100年以上にわたって地球温暖化が続きます。

そのため、米国環境保護庁(EPA)は1999年に「電力システムにおけるSF6排出削減パートナーシップ」という自主的な取り組みを策定し、現在も活動中です。また、カリフォルニア大気資源局(CARB)は、ガス絶縁開閉装置の排出量を削減することを目的とした規制を課し、最大排出率を1%未満に抑えています。したがって、これらの要因が予測期間中の注目市場の成長を抑制する可能性があります。

主要な市場顧客の概観

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に重点を置いています。 さらに、レポートには、企業の市場成長と予測戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

市場顧客の概観

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Advanced Specialty Gases LLC:同社は、電気ブレーカーなどの潜在的に高温の用途において冷却、絶縁、アーク消弧機能を提供する電気事業業界で使用される六フッ化硫黄を提供しています。

また、この調査レポートには、市場の競合状況に関する詳細な分析と、以下の20社の市場企業に関する情報も記載されています。

Advanced Specialty Gases LLC

AGC Inc.

Air Liquide SA

Air Products and Chemicals Inc.

ATCO Atmospheric And Speciality Gases Pvt. Ltd.

Axcel Gases

Concorde Specialty Gases Inc.

DILO Co. Inc.

Electronic Fluorocarbons LLC.

Fujian Shaowu Yongfei Chemical Co. Ltd.

Kanto Denka Kogyo Co. Ltd.

Linde Plc

Mitsubishi Chemical Group Corp.

Qingdao Ruiming Blue Sky Energy Co. Ltd.

Resonac Holdings Corp.

SEMA Gases

Shouguang Weidong Chemical Co. Ltd.

SicgilSol India Pvt. Ltd.

Solvay SA

Vizag Chemical International

定性分析と定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 定性分析では、企業を純粋企業、カテゴリー特化企業、産業特化企業、多角化企業に分類し、定量分析では、企業を支配的企業、主導的企業、強力な企業、暫定的な企業、弱小企業に分類します。

市場区分

予測期間中、電子グレードセグメントの市場シェア成長は著しいものとなるでしょう。電子グレードの六フッ化硫黄は主に、集積回路(IC)、半導体、粒子加速器の製造に使用されています。また、半導体産業ではチャンバー洗浄ガスとしても使用されています。六フッ化硫黄ガスは、プラズマチャンバーの壁からシリコンベースの層を除去するのに最適な量のFラジカルを生成し、その結果、電子グレードの六フッ化硫黄の需要が高まります。

電子グレードセグメントは、2018年に810億米ドルの価値があると評価されました。 電子グレードの硫黄は、高電圧および中電圧の電力回路ブレーカー、高電圧ケーブル、トランスデューサー、変圧器、粒子および電子加速器、X線装置、超高周波(UHF)伝送システムなどへの応用に特に適しています。このような要因により、予測期間中の電子グレード市場の成長が促進されるでしょう。

地域別

APACは、予測期間中の世界市場の成長に55%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域ごとのトレンドと推進要因について詳しく説明しています。

有線および無線技術の進歩、IoT の実装の拡大、および業界全体での自動化の増加を主な要因として、スマートフォンやその他のモバイルデバイス、自動車、消費者向け製品、ヘルスケアなど、複数のエンドユーザー業界で半導体および電子機器の需要が増加しています。 地域市場の成長の重要な要因は、他国からの輸入に頼らず、国内での半導体生産を強化するために中国政府が投資を増やしていることです。中国政府は、国内の半導体製造業の改善に焦点を当てた複数の計画と戦略を策定しています。

セグメントの概要

市場調査レポートでは、2024年から2028年の期間における「百万米ドル」単位での予測と推定、および2018年から2022年の期間における以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

製品の見通し

電子グレード

超高純度グレード

標準グレード

エンドユーザーの見通し

電力およびエネルギー

金属製造

医療

電子

その他

地域の見通し

北米

米国

カナダ

欧州

英国

ドイツ

フランス

欧州のその他

アジア太平洋地域

中国

インド

南米

チリ

アルゼンチン

ブラジル

中東およびアフリカ

サウジアラビア

南アフリカ

中東およびアフリカのその他

市場アナリストの概要

この市場は、不燃性、電気絶縁体、水に不溶といった特性を持つ温暖化ガスとして重要な役割を果たしています。高密度であることから、医療分野における心臓超音波検査や非侵襲手術など、さまざまな用途でトレーサー化合物として理想的な物質です。人口増加に伴う慢性疾患の増加やライフスタイルの変化により、SF6は配電および送電網で広く利用されており、開閉装置やその他の電気機器の誘電媒体として機能しています。

景気後退や調達量の変動などの課題にもかかわらず、クリーンエネルギーや通信から軍事システムや半導体製造に至るまで、産業に不可欠な役割を果たしていることから、市場は活況を呈しています。景気後退により、調達レベルでの精査が強化され、特に温暖化ガスを排出することが知られているシリサイドのような材料については、より持続可能な調達方法が必要とされています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 製品別市場区分の図表

- エグゼクティブサマリー – エンドユーザー別市場区分の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の六フッ化硫黄(SF6)市場 2018年~2022年

- 歴史的市場規模 – 世界の六フッ化硫黄(SF6)市場 2018年~2022年(百万ドル)

- 4.2 2018年から2022年の製品セグメント分析

- 過去の市場規模 – 製品セグメント 2018年から2022年(百万ドル)

- 4.3 2018年から2022年のエンドユーザーセグメント分析

- 過去の市場規模 – エンドユーザーセグメント 2018年から2022年(百万ドル)

- 4.4 2018年から2022年の地理的セグメント分析

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響(2023年と2028年

- 5.3 売り手の交渉力

- 売り手の交渉力 – 主な要因の影響(2023年と2028年

- 5.4 新規参入の脅威

- 新規参入の脅威 – 主な要因の影響(2023年と2028年

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – ファイブフォース分析 2023年と2028年

6 製品別市場区分

- 6.1 市場区分

- 製品別市場シェア 2023年~2028年(%)

- 製品別市場シェア 2023年~2028年(%)

- 6.2 製品別比較

- 製品別比較

- 製品別比較

- 6.3 電子グレード – 市場規模および予測 2023年~2028年

- 電子グレード – 市場規模・予測 2023年~2028年 ($百万)

- 電子グレード – 市場規模・予測 2023年~2028年 ($百万) のデータ表

- 電子グレード – 前年比成長率 2023年~2028年 (%) のグラフ

- 電子グレード – 前年比成長率 2023年~2028年 (%) のデータ表

- 6.4 超高性能グレード – 市場規模・予測 2023年~2028年

- 超高性能グレードに関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 超高性能グレードに関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 超高性能グレードに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 超高性能グレード – 2023年から2028年の前年比成長率(%)

- 6.5 標準グレード – 市場規模・予測 2023年から2028年

- 標準グレードに関する図表 – 市場規模・予測 2023年から2028年(百万ドル)

- 標準グレードに関するデータ表 – 市場規模・予測 2023年から2028年(百万ドル)

- 標準グレードのハート – 2023年から2028年の前年比成長率(%)

- 標準グレードのデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.6 製品別市場機会

- 製品別市場機会(百万ドル)

- 製品別市場機会のデータテーブル(百万ドル)

7 エンドユーザー別市場区分

- 7.1 市場区分

- エンドユーザー別 – 市場シェア 2023年から2028年(%)の図表

- エンドユーザー別 – 市場シェア 2023年から2028年(%)のデータ表

- 7.2 エンドユーザー別比較

- エンドユーザー別比較の図表

- エンドユーザー別比較のデータ表

- 7.3 電力およびエネルギー – 市場規模および予測 2023年から2028年

- 電力・エネルギー – 市場規模・予測 2023年~2028年 ($百万)

- 電力・エネルギー – 市場規模・予測 2023年~2028年 ($百万)に関するデータ表

- 電力・エネルギー – 前年比成長率 2023年~2028年 (%)

- 電力・エネルギー – 前年比成長率 2023年~2028年 (%)に関するデータ表

- 7.4 金属製造 – 市場規模・予測 2023年~2028年

- 金属製造に関する図表 – 市場規模・予測 2023年~2028年 ($百万)

- 金属製造に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 金属製造に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 金属製造 – 前年比成長率 2023-2028 (%)

- 7.5 医療 – 市場規模・予測 2023-2028

- グラフ 医療 – 市場規模・予測 2023-2028 ($百万)

- データ表 医療 – 市場規模・予測 2023-2028 ($百万)

- 医療に関するグラフ – 2023年から2028年の年間成長率(%)

- 医療に関するデータテーブル – 2023年から2028年の年間成長率(%)

- 7.6 エレクトロニクス – 市場規模および予測 2023年から2028年

- エレクトロニクスに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 エレクトロニクス – 市場規模・予測 2023年~2028年 ($百万)

- グラフ エレクトロニクス – 前年比成長率 2023年~2028年 (%)

- データ表 エレクトロニクス – 前年比成長率 2023年~2028年 (%)

- 7.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.8 エンドユーザー別市場機会

- エンドユーザー別市場機会(百万ドル)

- エンドユーザー別市場機会に関するデータ表(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地理別の市場シェアに関する図表 2023年~2028年(%)

- 地理別の市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地域比較

- 地域比較チャート

- 地域比較データ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(百万ドル)チャート

- APAC – 市場規模および予測 2023年~2028年(百万ドル)データ表

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 9.4 北米 – 市場規模と予測 2023年から2028年

- グラフ – 北米 – 市場規模と予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 9.5 欧州 – 市場規模・予測 2023年~2028年

- 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 欧州に関するチャート – 前年比成長率 2023年~2028年 (%)

- 欧州に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.7 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 南米 – 2023年から2028年までの前年比成長率(%)

- 南米 – 2023年から2028年までの前年比成長率(%)

- 9.8 米国 – 市場規模・予測 2023年から2028年

- 米国 – 市場規模・予測 2023年から2028年(百万ドル)

- 表:米国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:米国 – 前年比成長率 2023年~2028年 (%)

- データ表:米国 – 前年比成長率 2023年~2028年 (%)

- 9.9 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するチャート – 前年比成長率 2023年から2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.10 日本 – 市場規模および予測 2023年~2028年

- 日本に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 日本に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 日本 – 前年比成長率 2023年~2028年(%)

- 9.11 ドイツ – 市場規模および予測 2023年~2028年

- グラフ ドイツ – 市場規模および予測 2023年~2028年(百万米ドル)

- データ表 ドイツ – 市場規模および予測 2023年~2028年(百万米ドル)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 9.12 カナダ – 市場規模と予測 2023年から2028年

- カナダに関するグラフ – 市場規模と予測 2023年から2028年(百万ドル)

- 表 カナダ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ カナダ – 前年比成長率 2023年~2028年 (%)

- データ表 カナダ – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会 ($百万)

- データ表 地域別の市場機会 ($百万)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Advanced Specialty Gases LLC, AGC Inc., Air Liquide SA, Air Products and Chemicals Inc., ATCO Atmospheric And Speciality Gases Pvt. Ltd., Axcel Gases, Concorde Specialty Gases Inc., DILO Co. Inc., Electronic Fluorocarbons LLC., Fujian Shaowu Yongfei Chemical Co. Ltd., Kanto Denka Kogyo Co. Ltd., Linde Plc, Mitsubishi Chemical Group Corp., Qingdao Ruiming Blue Sky Energy Co. Ltd., Resonac Holdings Corp., SEMA Gases, Shouguang Weidong Chemical Co. Ltd., SicgilSol India Pvt. Ltd., Solvay SA, and Vizag Chemical International

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧