❖本調査資料に関するお問い合わせはこちら❖

医療用プラスチック市場規模 2024年~2028年

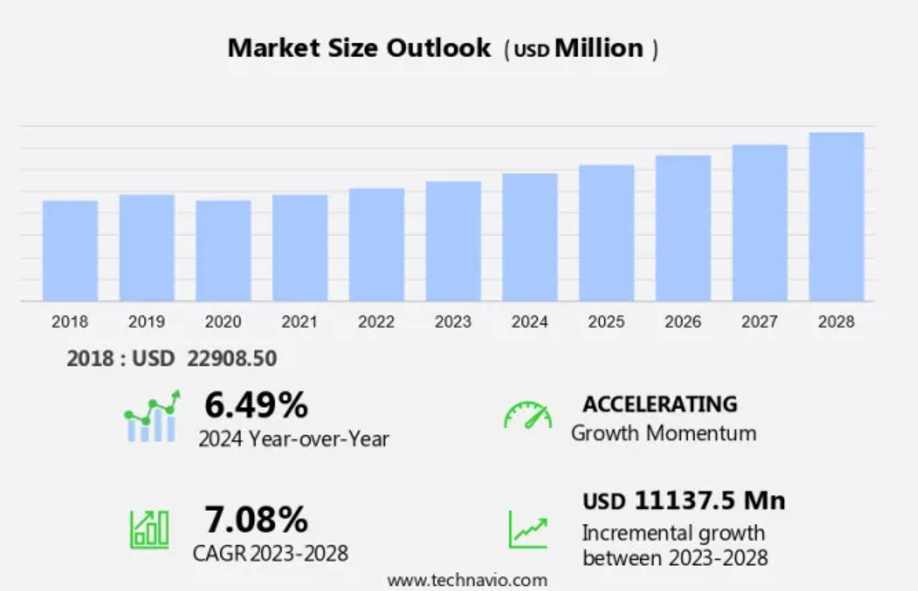

医療用プラスチック市場規模は、2023年から2028年の間にCAGR 7.08%で111.3億米ドル増加すると予測されています。 プラスチック複合材やポリエチレン、ポリプロピレンなどの先進プラスチックなど、医療用部品における先進材料の需要増加により、市場は大幅な成長を遂げています。医療機器やパッケージには軽量性、耐久性、コスト効率の高いソリューションが求められるため、高齢化人口の増加とそれに伴う価値に基づくケアへの改革が主な推進要因となっています。 カテーテル、外科用器具のハンドル、注射器、医療用機器のパッケージにおける先進プラスチックの使用がトレンドとなっています。 しかし、潜在的な毒性や環境への影響など、医療用プラスチックの使用に関する懸念から、これらの課題に対処し、医療用プラスチックの用途の安全性と持続可能性を確保するための継続的な研究開発が必要となっています。

医療システムにおける先進的な医療技術の採用が増加しているため、市場は著しい成長を見せています。市場は、3Dプリントインプラントなどのカスタマイズされた機器の需要、およびエンジニアリングプラスチックやプラスチック複合材料などの先進的なプラスチックから作られた医療用部品の必要性によって牽引されています。ポリエチレン、ポリプロピレン、ポリカーボネートなどのポリマーは、カテーテル、手術器具のハンドル、注射器、医療機器のパッケージ、点滴チューブ、手術器具、診断機器、在宅医療製品など、医療用部品の製造に広く使用されています。医療用プラスチックを使用することで、患者の安全性が確保され、医療技術全体のパフォーマンスが向上します。

さらに、医療研究分野も市場の成長に貢献しており、新しい医療技術の開発や医療用途でのプラスチックの使用増加がその要因となっています。病院は医療用プラスチックの主要な消費者であり、使い捨て医療用品の生産において標準的なプラスチックに大きな需要があります。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「百万米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

自動生産システム

医療用部品

移動補助器具

医療用機器の包装

その他

地域

北米

カナダ

米国

ヨーロッパ

英国

アジア太平洋

中国

インド

その他(ROW)

自動生産システム別 洞察

医療用部品セグメントは、予測期間中に著しい成長を遂げると推定されています。医療用プラスチックは、特に各種医療用部品の製造において、ヘルスケア業界で重要な役割を果たしています。器具、装置、機械などを含むこれらの部品は、病気や疾患の予防、診断、治療、リハビリテーションに不可欠です。この文脈における医療用プラスチックの使用は、摩擦を低減し、強靭性を提供できることから一般的であり、ロボット支援やAI主導の処置への応用に適しています。さらに、医療用プラスチックは、インプラントや義肢、医療用使い捨て製品、外科手術や処置用の製品などの製造に広く使用されています。グリコール酸、ポリ乳酸(PLA)、ポリジオキサノン、ポリ(トリメチレンカーボネート)から派生したポリマーは、これらの医療用部品の製造に一般的に使用されています。

さらに、世界的な高齢化が進み、慢性疾患に苦しむ人々の数も増加しています。その結果、特に中所得国では医療用部品の需要が高まっています。地方自治体や医療サービス提供者は、医療サービスの向上を目指してIT統合や先進技術への投資を行っており、医療用プラスチックの需要をさらに押し上げています。まとめると、医療用プラスチックは医療分野において非常に重要であり、インプラントや義肢から医療用使い捨て製品や手術器具まで、幅広い用途があります。高齢化人口と慢性疾患の増加がこれらの医療用部品の需要を牽引しており、市場は有望で成長性の高い産業となっています。

医療用部品セグメントは2018年に92.3億米ドルを占め、予測期間中に緩やかに増加しました。

地域別洞察

北米は、予測期間中に世界市場の成長に36%貢献すると推定されています。 Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は今後数年間、一貫したペースで拡大すると予測されています。米国は医療費の高騰と先進的な病院や医療施設の利用可能性により、この成長の主な要因となっています。この地域の医療用プラスチック業界は、消費者向け店舗での市販薬(OTC)販売を可能にする専門薬局チェーンや政府主導のイニシアティブの出現により、大きな影響を受けています。医療分野では、医療用プラスチックは摩擦の低減、ロボット支援の強化、AI主導の処置の促進において重要な役割を果たしています。これらは、インプラントや義肢、医療用使い捨て製品、外科手術用製品、処置用製品に広く使用されています。

さらに、北米では人口の高齢化と中間所得層における慢性疾患の増加が医療用プラスチックの需要をさらに押し上げています。また、地方自治体は医療サービスにITシステムを統合しており、この地域における市場に新たな機会を生み出すことが期待されています。

弊社の研究員は、2023年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

高齢者人口の増加が市場の主な推進要因となっています。世界中の医療制度における高齢者人口の増加により、市場は著しい成長を遂げています。人口動態の変化により、カスタマイズされた機器や3Dプリントのインプラントなど、エンジニアリングプラスチックや汎用プラスチックから作られることが多い高度な医療技術に対する需要が高まっています。

さらに、これらのポリマーは、加工性、耐衝撃性、難燃性、耐衝撃性、耐薬品性などの望ましい特性を備えており、医療用途に最適です。医療用プラスチック市場は、革新的で効率的な医療機器の使用により、患者の治療結果の改善とコスト削減を目指す医療制度の拡大に伴い、今後も成長が続く見通しです。

市場動向

リサイクル技術の向上は、市場における今後のトレンドです。 医療システム、特に先進的な医療技術の開発と生産において、この市場は重要な役割を果たしています。 エンジニアリングプラスチックや標準プラスチックなどのポリマーの種類は、その柔軟性、耐衝撃性、難燃性、耐衝撃性、耐薬品性により、3Dプリントによるインプラントなどのカスタマイズされた機器の製造に広く利用されています。 しかし、医療用プラスチックの環境への影響は、ますます懸念が高まっています。

さらに、医療用プラスチックによる環境への悪影響を緩和するために、メーカーはリサイクル可能な製品の製造に重点的に取り組んでいます。しかし、医療用プラスチックのリサイクルには、これらの材料の選別と洗浄の複雑さという課題があります。医療用プラスチック廃棄物を効果的に管理し、持続可能な製造方法を推進するためには、医療システムとリサイクル業界の連携が不可欠です。このアプローチは、環境への影響を低減するだけでなく、医療分野における高品質で費用対効果の高い医療用プラスチックの継続的な入手を確保します。

市場の課題

医療用プラスチックの使用に関する懸念は、市場の成長に影響を与える主な課題です。先進的な医療技術の採用により、世界の医療分野における医療用プラスチックへの依存度は大幅に増加しています。この傾向は、エンジニアリングプラスチックや標準プラスチックなど、さまざまな種類のポリマーの使用を必要とするカスタムメイドの機器や3Dプリントのインプラントの製造によって促進されています。これらのプラスチックの特性、例えば、柔軟性、耐衝撃性、耐火性、耐衝撃性、耐薬品性などは、医療用途に最適です。しかし、医療システムにおけるこれらのプラスチックの大量生産と廃棄は、環境への懸念を引き起こします。

さらに、医療施設では毎月100万個のゴーグルと7,600万枚の手袋が使用されています。残念ながら、これらのプラスチックのわずかな割合しかリサイクルされず、残りは埋立地に廃棄されたり、不適切に焼却されたりしています。このような行為は環境に悪影響を及ぼすだけでなく、健康リスクをもたらし、長期的な汚染の原因にもなります。医療用プラスチック廃棄物を管理し、医療分野に提供されるメリットを維持しながら環境への影響を低減する持続可能なソリューションを見つけることが重要です。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。浸透率に基づく各地域の採用率に焦点を当てています。さらに、このレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Celanese Corp: 同社は医療業界におけるパッケージング、フィルム、印刷の性能を高めるプラスチック素材を提供しています。

市場調査および成長レポートには、市場の競争状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Avantor Inc.

ASF SE

Celanese Corp.

Compagnie de Saint Gobain

Covestro AG

Dow Inc.

Eastman Chemical Co.

Evonik Industries AG

HMC Polymers Co Ltd.

Koninklijke DSM NV

Nolato AB

Orthoplastics Ltd.

Rochling SE and Co. KG

Saudi Basic Industries Corp.

Solvay SA

Tekni Plex Inc.

Trelleborg AB

Trinseo PLC

定性分析と定量分析により、顧客がより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握できるよう支援しています。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析では、企業を「支配的企業」、「有力企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類します。

リサーチアナリストの概要

医療システムにおける先進的な医療技術の採用が増加しているため、市場は著しい成長を遂げています。市場は、3Dプリントインプラントなどのカスタマイズされた機器に対する需要、および医療用部品におけるエンジニアリングプラスチックや標準プラスチックの使用によって牽引されています。医療用プラスチックに使用されるポリマーの種類には、ポリエチレン、ポリプロピレン、ポリカーボネート、熱可塑性ポリウレタンなどがあります。高度なプラスチックやプラスチック複合材は、加工性、耐衝撃性、耐火性、耐衝撃性、耐薬品性などの優れた特性により、医療用途でますます使用されるようになっています。これらの素材は、インプラントや義肢、医療用消耗品、外科手術用、処置用、在宅医療用など、さまざまな医療用途で使用されています。

さらに、高齢化人口、慢性疾患、中間所得層は、市場の成長を促進する主な要因となっています。また、医療制度の改革、価値に基づくケア、IT統合も市場に影響を与えています。医療技術、医療研究、個別化医療も市場の成長に貢献しています。医療用プラスチック市場は多様であり、病院、患者の安全、感染管理、医療廃棄物、遠隔医療などの用途があります。カテーテル、外科用器具のハンドル、注射器、医療用機器の包装、点滴チューブなどの医療用部品は、医療用プラスチックの主要な消費者です。また、マスク、手袋、ガウンなどの個人用保護具も市場に大きく貢献しています。

さらに、整形外科用インプラントの包装、架橋ポリエチレン、ポリフェニルサルホン樹脂などは、市場における新たなトレンドとなっています。また、ロボット支援、AIによる処置、低侵襲処置などの分野でも成長が見られます。プラスチック複合材料市場と生体適合性ポリマー市場も、医療用プラスチック市場とともに成長すると見込まれています。医療ツーリズムも、医療用プラスチックが費用対効果の高さと優れた特性により人気を集めている分野です。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 自動生産システムによる市場細分化の図表

- エグゼクティブサマリー – 漸増成長の図表

- エグゼクティブサマリー – 漸増成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場に関するデータ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界の医療用プラスチック市場 2018年~2022年

- 歴史的市場規模 – 世界の医療用プラスチック市場 2018年~2022年(百万ドル)

- 4.2 自動生産システムセグメント分析 2018年~2022年

- 市場規模推移 – 自動生産システムセグメント 2018年~2022年 ($百万)

- 4.3 地域セグメント分析 2018年~2022年

- 市場規模推移 – 地域セグメント 2018年~2022年 ($百万)

- 4.4 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 サプライヤーの交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 自動生産システム別の市場区分

- 6.1 市場区分

- 自動生産システムの図表 – 市場シェア 2023年~2028年(%)

- 表 自動生産システム別 – 市場シェア 2023年~2028年(%)

- 6.2 自動生産システム別比較

- グラフ 自動生産システム別比較

- データ表 自動生産システム別比較

- 6.3 医療用コンポーネント – 市場規模・予測 2023年~2028年

- グラフ 医療用コンポーネント – 市場規模・予測 2023年~2028年(百万ドル)

- データ表 医療用部品 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 医療用部品 – 前年比成長率 2023年~2028年 (%)

- データ表 医療用部品 – 前年比成長率 2023年~2028年 (%)

- 6.4 移動補助器具 – 市場規模・予測 2023年~2028年

- 移動補助具 – 市場規模・予測 2023年~2028年 ($百万)

- 移動補助具に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 移動補助具に関する図表 – 前年比成長率 2023年~2028年 (%)

- 移動補助具に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.5 医療機器の包装 – 市場規模・予測 2023年~2028年

- 医療機器の包装に関する図表 – 市場規模・予測 2023年~2028年 ($百万)

- 医療機器の包装に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 医療機器の包装に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 医療機器用包装 – 2023年から2028年の前年比成長率(%)

- 6.6 その他 – 市場規模および予測 2023年から2028年

- その他に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 その他 – 市場規模および予測 2023年から2028年(百万ドル)

- その他に関するグラフ – 2023年から2028年の前年比成長率(%)

- その他に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.7 自動生産システム別市場機会

- 自動生産システム別市場機会(百万ドル)

- 自動生産システム別市場機会に関するデータテーブル(百万ドル)

7 顧客の状況

- 7.1 顧客の概観

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的概観

- 8.1 地理的セグメンテーション

- 地理的市場シェアに関する図表 2023年~2028年(%)

- 地理的市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較に関する図表

- 表:地域別比較

- 8.3 北米 – 市場規模および予測 2023年~2028年

- グラフ:北米 – 市場規模および予測 2023年~2028年 ($百万)

- 表:北米 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023-2028 (%)

- 8.4 ヨーロッパ – 市場規模および予測 2023-2028

- グラフ ヨーロッパ – 市場規模および予測 2023-2028 ($百万)

- データ表 ヨーロッパ – 市場規模および予測 2023-2028 ($百万)

- 欧州の動向 – 2023年から2028年の前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 8.5 APAC – 市場規模および予測 2023年から2028年

- APACに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:APAC – 前年比成長率 2023年~2028年 (%)

- データ表:APAC – 前年比成長率 2023年~2028年 (%)

- 8.6 世界のその他地域 (ROW) – 市場規模および予測 2023年~2028年

- 世界のその他(ROW) – 市場規模および予測 2023年から2028年(百万ドル)

- 世界のその他(ROW)に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 世界のその他(ROW)に関するチャート – 前年比成長率 2023年から2028年(%)

- 表 世界のその他の地域(ROW) – 2023年から2028年までの前年比成長率(%)

- 8.7 米国 – 市場規模および予測 2023年から2028年

- 米国 – 市場規模および予測 2023年から2028年(百万ドル)のグラフ

- 米国 – 市場規模および予測 2023年から2028年(百万ドル)のデータテーブル

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 8.8 英国 – 市場規模および予測 2023年から2028年

- 英国に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 英国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 英国 – 前年比成長 2023年~2028年 (%)

- データ表 英国 – 前年比成長 2023年~2028年 (%)

- 8.9 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関する図表 – 前年比成長率 2023年から2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 8.10 カナダ – 市場規模および予測 2023年~2028年

- カナダに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- カナダに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- カナダに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 カナダ – 前年比成長率 2023年~2028年(%)

- 8.11 インド – 市場規模および予測 2023年~2028年

- グラフ インド – 市場規模および予測 2023年~2028年(百万米ドル)

- データ表 インド – 市場規模および予測 2023年~2028年(百万米ドル)

- インドに関するデータ表 – 2023年から2028年の前年比成長率(%)

- インドに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.12 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/制約

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクが事業に与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Avantor Inc., BASF SE, Celanese Corp., Compagnie de Saint Gobain, Covestro AG, Dow Inc., Eastman Chemical Co., Evonik Industries AG, HMC Polymers Co Ltd., Koninklijke DSM NV, Nolato AB, Orthoplastics Ltd., Rochling SE and Co. KG, Saudi Basic Industries Corp., Solvay SA, Tekni Plex Inc., Trelleborg AB, and Trinseo PLC

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧