❖本調査資料に関するお問い合わせはこちら❖

貴金属市場規模 2024年~2028年

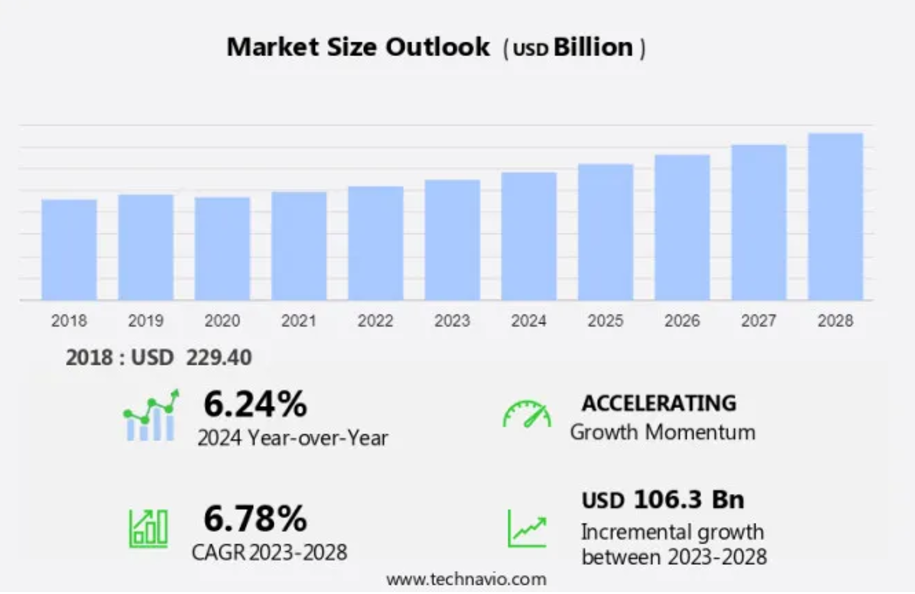

貴金属市場規模は、2023年から2028年の間にCAGR 6.78%で1063億米ドル増加すると予測されています。経済的不確実性の高まりの中で、安全資産としての貴金属の役割が拡大しているため、市場は大幅な成長を遂げています。採掘および機械セクターがこの市場の主な推進要因となっており、技術の進歩が生産効率の向上につながっています。しかし、環境への懸念は大きな課題となりつつあります。規制の強化や、環境、社会、ガバナンス(ESG)要因への注目が高まるにつれ、採掘会社は持続可能な慣行を採用するよう圧力がかかっています。さらに、自動車触媒用途、研磨、太陽光発電製造など、さまざまな産業における貴金属の需要は増加し続けています。政府の準備高や地政学的要因も市場力学に影響を与えています。

市場には、金、銀、プラチナ、パラジウムの生産、供給、需要が含まれます。これらの金属は、光沢、柔軟性、耐食性、耐変色性により評価されています。宝飾品、電子機器、ソーラーパネル、電気自動車、家電製品、歯科など、さまざまな産業で使用されています。金は、その光沢のある外観と柔軟性により、宝飾品として人気の高い金属です。また、電子機器業界では、コネクタ、リレー、スイッチにも使用されています。 ソーラーパネル業界では、電気接点として太陽電池に金が使用されています。 金は耐食性があるため、歯科修復に使用するのに理想的な金属です。 銀も貴金属のひとつで、その魅力的な外観と高い伝導性により、宝飾品業界で広く使用されています。 また、電子機器業界では、プリント基板、複合基板、電気および電子部品にも使用されています。銀は、その導電性によりソーラーパネルにも使用されています。また、写真撮影に使用される硝酸銀の製造における触媒としても使用されています。 プラチナとパラジウムは、総称して白金族金属と呼ばれ、主に自動車産業で触媒コンバーターに使用されています。 これらの金属は、有害なガスをより有害性の低いガスに変換することで、二酸化炭素排出量と環境汚染の削減に役立っています。

さらに、白金族金属は、高い電気伝導性と耐食性により、電子産業でも使用されています。シルバー・インスティテュートとワールド・ゴールド・カウンシルは、貴金属業界の調査と市場分析を提供する2つの主要な組織です。 両組織は、金と銀の市場動向、供給と需要、価格予測に関する洞察を提供しています。 電子産業では、貴金属はさまざまな用途で使用されています。 太陽電池パネルでは電気接点に金が使用され、プリント基板や複合基板には銀が使用されています。白金族金属は、炭素排出量を削減するための触媒コンバーターや、電気伝導性が高く耐食性があることから電気・電子部品に使用されています。

さらに、ソーラーパネル業界では、太陽電池の効率を高めるために貴金属が太陽光発電に使用されています。金は電気接点に使用され、銀は太陽電池の製造に使用される硝酸銀の製造における触媒として使用されています。自動車業界では、炭素排出量と環境汚染を低減するために、白金族金属が触媒コンバーターに使用されています。これらの金属は有害ガスをより有害性の低いガスに変換する働きがあり、排出基準を満たすためには不可欠です。宝飾品業界では、金、銀、プラチナ、パラジウムが、美しく耐久性のある宝飾品の製造に使用されています。貴金属業界は、技術の進歩、再生可能エネルギーの需要増加、持続可能な技術の必要性によって牽引されています。

市場区分

市場調査レポートでは、以下の区分について、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

種類

金

銀

白金族金属

用途

工業用

投資

地理

APAC

中国

インド

北米

カナダ

米国

ヨーロッパ

英国

中東およびアフリカ

南アメリカ

タイプ別洞察

金セグメントは、予測期間中に大幅な成長が見込まれています。金、銀、プラチナ、パラジウムで構成される市場は、2023年に大幅な需要が見られました。中でも金は、安全資産および価値の貯蔵手段として根強い人気を誇り、最大の市場シェアを占めています。

米国連邦準備銀行やドイツ中央銀行などの中央銀行は、引き続き金準備を積み増しています。経済が不安定な時期には投資家の金への関心が高まり、リスク軽減の手段として好まれる傾向があります。金の可鍛性や熱伝導性といった独特の特性は、電子工学や歯科医療など、さまざまな産業において不可欠なものです。さらに、金上場投資信託(ETF)が利用可能になったことで投資家のアクセスが拡大し、流動性と需要の増加につながりました。

価格変動はあるものの、変化し続ける世界金融情勢において、安定性と資産保全の基準としての金の重要性は揺るぎないものとなっています。銀、プラチナ、パラジウムも、それぞれの業界において重要な役割を果たしています。銀は宝飾品や工業用途に広く使用されており、プラチナとパラジウムは主にガソリンエンジン用の触媒コンバーターや電気自動車用の燃料電池として自動車産業で活用されています。また、太陽光発電パネルにも、優れた電気伝導性を持つ銀が使用されています。市場は、再生可能エネルギーや新興技術への応用が増える中で、進化を続けています。

金セグメントは2018年に1664億米ドルを占め、予測期間中に緩やかな増加を示しました。

地域別洞察

PACは予測期間中に世界市場の成長に51%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、さまざまな要因によって活気のある状況となっています。中国やインドなど貴金属と文化的に強い結びつきを持つ国々では、特に宝飾品、宗教儀式、結婚式向けの金の需要が大部分を占めています。さらに、アジア太平洋地域におけるエレクトロニクスおよび自動車産業の拡大は、パラジウムや銀などの白金族金属の使用を促進しています。これらの金属は、触媒コンバータや電子部品に不可欠です。日本や韓国などの国々における産業の拡大は、製造における貴金属の使用をさらに後押ししています。しかし、地政学的な緊張、規制の変更、経済の不安定さは、地域市場の動向に影響を与える可能性があります。

さらに、持続可能性や環境に配慮した製品に重点を置くブランドは、貴金属の使用において循環経済の原則を採用する傾向が強まっています。再生可能エネルギー源も、特にソーラーパネルや複合基板に貴金属、特に銀を取り入れています。アジア太平洋地域の市場は、これらの要因と継続的な技術革新によって成長の準備ができています。

弊社の研究員は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

経済的不確実性の際の安全資産として貴金属が証明されていることが、市場の主要な推進要因です。経済や地政学的な不安定さの際に安全資産への需要が高まるため、市場は大幅な成長を遂げています。特に金や銀は、市場の変動や外部リスクから資産を守ろうとする投資家たちに人気の選択肢となっています。例えば、2008年の金融危機では、投資家たちが経済的不確実性から逃れようとして金価格が急騰しました。同様に、2020年の新型コロナウイルス(COVID-19)のパンデミックでは、広範囲にわたるロックダウンによる経済不安定化に対するヘッジ手段として貴金属への関心が再び高まりました。さらに、米国や中国などの主要経済国間の地政学的な緊張が続いていることも、安全資産としての金の需要を後押ししています。

電気・電子産業は貴金属の主要な消費産業であり、Silver InstituteとWorld Gold Councilの報告によると、世界の金の需要の約20%、銀の需要の50%がこの産業によるものです。貴金属は、自動車の二酸化炭素排出量を削減する触媒コンバーターの重要な構成要素です。さらに、ソーラーパネルメーカーは太陽光発電に銀を使用しており、再生可能エネルギー生産に欠かせない要素となっています。 まとめると、経済や地政学上の不確実性がある中で、安全資産への需要が市場を牽引しています。 電気・電子業界、特に自動車および再生可能エネルギー部門は貴金属の主要な消費部門であり、その需要が市場成長の重要な要因となっています。

市場動向

環境、社会、ガバナンス(ESG)への注目が高まっていることが、市場の今後のトレンドです。環境、社会、ガバナンス(ESG)への配慮が注目されるにつれ、市場は著しい変化を遂げています。投資家、規制当局、地域社会からの監視の目が厳しくなる中、採掘会社はより持続可能で倫理的な手法を採用するようになっています。これには、責任ある採掘プロセスの導入、二酸化炭素排出量の削減、再生プロジェクトの実施などが含まれます。例えば、大手金採掘会社であるニューモント・コーポレーションは、事業運営において水管理と生物多様性の保全を優先しています。この傾向は、貴金属セクターの長期的な持続可能性に対する認識が高まっていることを反映しており、採掘方法の形成や投資判断に影響を与える上でESGが果たす重要な役割を強調しています。

その結果、投資家はESGに準拠した企業をますます好むようになり、ESGのパフォーマンスが優れた企業に資本を配分するようになっています。宝飾品業界や投資を含む産業セグメントでは、この傾向が成長の主要な推進要因として見られています。結論として、採掘会社がより持続可能な慣行を採用し、投資家がESGに準拠した企業を好むようになるにつれ、ESGへの関心が高まり、市場は変革の時を迎えています。

市場の課題

採掘や採取プロセスに関する環境への懸念は、市場の成長に影響を与える主要な課題です。国際市場では、採掘や採取プロセスが環境に悪影響を及ぼす可能性があることから、環境基準の順守がますます重視されるようになっています。採掘作業、特に大規模な金採掘は、森林伐採、水質汚染、生息地の破壊などの生態系への被害につながる可能性があります。金鉱山でのシアン化物などの化学物質の使用は、生態系や水源に重大なリスクをもたらします。さらに、レアアースなどの金属の採掘は放射性廃棄物や土壌汚染につながる可能性があります。その結果、採掘業界は規制当局や投資家から厳しい環境保護の実施を求める監視の目をますます厳しく向けられるようになっています。これは、倫理的および法的基準を順守しながら長期的な持続可能性を確保するために不可欠です。

さらに、自動車触媒や太陽光発電の製造など、さまざまな産業における貴金属の需要は増加し続けています。そのため、採掘業界にとって、経済成長と環境への責任を両立させることは不可欠です。

独占的な顧客動向

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。また、浸透率に基づく各地域の採用率に重点を置いています。さらに、企業が市場成長分析戦略を評価し、開発するのに役立つ、主な購入基準や価格感度を左右する要因も報告書に含まれています。

顧客の概観

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

ングロ・アメリカン・プラチナム社: 同社は、プラチナ、パラジウム、ロジウム、イリジウム、ルテニウムの特定の要件を満たす貴金属を提供しています。また、オスミウムや金も副産物として生産されています。

市場調査および成長レポートには、市場の競争状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

Bal Group

Barrick Gold Corp.

First Majestic Silver Corp.

First Quantum Minerals Ltd.

Freeport McMoRan Inc.

Gabriel Resources Ltd.

Glencore Plc

Gold Fields Ltd.

Harmony Gold Mining Co. Ltd.

Impala Platinum Holdings Ltd.

Kinross Gold Corporation

Lundin Mining Corp.

Lynas Rare Earths Ltd.

Namibia Critical Metals Inc.

Neo Performance Materials Inc.

Newcrest Mining Ltd.

Newmont Corp.

Northern Minerals Ltd.

Pan American Silver Corp.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「主導的企業」、「強力な企業」、「暫定的な企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

金、銀、プラチナ、パラジウムなどの貴金属は、さまざまな産業や用途において重要な価値を持っています。産業分野では、これらの金属は自動車の排ガス浄化触媒、ソーラーパネル、電子機器に不可欠です。白金族金属は、プリント基板、複合基板、電気および電子機器の重要な構成要素です。金と銀は、長い間、ステータスシンボルや結婚式の儀式、家電製品に欠かせない要素として、宝飾品に使用されてきました。銀は写真や歯科用途にも使用されており、金は宝飾品や投資目的に好まれています。投資家は、インフレ懸念、為替変動、地政学的な緊張に対するヘッジとして貴金属を求めています。ソーラーパネルや太陽光発電などの再生可能エネルギー源は、その生産において貴金属への依存度を高めています。

さらに、貴金属採掘に伴う環境への影響や気候変動への懸念から、持続可能性、循環経済の原則、環境にやさしい製品に注目が集まっています。企業は、自社の評判を維持するために、持続可能性と環境基準の順守を優先しています。パラジウムとプラチナは、自動車触媒用途に不可欠であり、化石燃料による二酸化炭素排出量と環境汚染を削減します。ソーラーパネルと太陽光発電メーカーによるこれらの金属に対する需要の高まりは、その重要性をさらに際立たせています。政府備蓄、採掘、機械、貴金属の研磨は、市場の重要な要素です。宝飾品業界は引き続き主要な消費者であり、投資部門は富の創出の機会を提供しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(10億ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界貴金属市場 2018年~2022年

- 歴史的市場規模 – 世界貴金属市場 2018年~2022年(十億ドル)のデータ表

- 4.2 タイプセグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年(10億ドル)

- 4.3 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年(10億ドル)

- 4.4 地理セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – 2023年と2028年のファイブフォース分析

6 種類別市場区分

- 6.1 市場区分

- タイプ別市場シェア 2023年~2028年(%)

- タイプ別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較グラフ

- タイプ別比較データ表

- 6.3 金 – 市場規模と予測 2023年~2028年

- 金 – 市場規模と予測 2023年~2028年(10億ドル)

- データ表 金 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 金 – 前年比成長率 2023年~2028年 (%)

- データ表 金 – 前年比成長率 2023年~2028年 (%)

- 6.4 銀 – 市場規模・予測 2023年~2028年

- 銀 – 市場規模・予測 2023年~2028年 ($十億)

- 銀に関するデータ表 – 市場規模・予測 2023年~2028年 ($十億)

- 銀に関する図表 – 前年比成長率 2023年~2028年 (%)

- 銀に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.5 プラチナ族金属 – 市場規模および予測 2023年~2028年

- プラチナ族金属に関する図表 – 市場規模および予測 2023年~2028年 ($ billion)

- プラチナ族金属に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- プラチナ族金属に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 プラチナ族金属 – 前年比成長率 2023年~2028年(%)

- 6.6 種類別市場機会

- 種類別市場機会(10億ドル)

- データ表 種類別市場機会(10億ドル)

7 用途別市場区分

- 7.1 市場区分

- アプリケーション別市場シェア 2023年~2028年(%)

- アプリケーション別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 アプリケーション別比較

- アプリケーション別比較に関する図表

- アプリケーション別比較に関するデータ表

- 7.3 産業用 – 市場規模および予測 2023年~2028年

- 産業用 – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- データ表 産業 – 市場規模・予測 2023年~2028年 ($十億)

- グラフ 産業 – 前年比成長率 2023年~2028年 (%)

- データ表 産業 – 前年比成長率 2023年~2028年 (%)

- 7.4 ジュエリー – 市場規模・予測 2023年~2028年

- ジュエリー – 市場規模・予測 2023年~2028年 ($ billion)

- ジュエリーに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- ジュエリーに関するチャート – 前年比成長率 2023年~2028年 (%)

- ジュエリーに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.5 投資 – 市場規模および予測 2023年~2028年

- 投資に関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 投資に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位

- 投資に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 投資 – 前年比成長率 2023年~2028年(%)

- 7.6 用途別市場機会

- 用途別市場機会(10億ドル)

- データ表 用途別市場機会(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年~2028年(%)

- 地域別市場シェア 2023年~2028年(%)に関するデータ表

- 9.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模および予測 2023年~2028年(10億ドル)に関する図表

- 表 APAC – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 北米 – 市場規模・予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパに関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- ヨーロッパに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:ヨーロッパ – 前年比成長率 2023年~2028年(%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023年~2028年

- チャート:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表:中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカのデータテーブル – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米の市場規模および予測 2023年~2028年(10億ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 中国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 米国 – 市場規模および予測 2023年~2028年

- 米国に関する図表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(10億米ドル)

- 米国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表:米国 – 前年比成長率 2023年~2028年(%)

- 9.10 インド – 市場規模および予測 2023年~2028年

- グラフ:インド – 市場規模および予測 2023年~2028年(10億米ドル)

- データ表:インド – 市場規模および予測 2023年~2028年(10億米ドル)

- インドに関するグラフ – 2023年から2028年までの前年比成長率(%)

- インドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.11 英国 – 市場規模および予測 2023年から2028年

- 英国に関するグラフ – 市場規模および予測 2023年から2028年(10億米ドル)

- 表:英国 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ:英国 – 前年比成長率 2023年~2028年 (%)

- データ表:英国 – 前年比成長率 2023年~2028年 (%)

- 9.12 カナダ – 市場規模・予測 2023年~2028年

- カナダ – 市場規模および予測 2023年~2028年(10億ドル)

- カナダに関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- カナダに関する図表 – 前年比成長率 2023年~2028年(%)

- カナダに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(10億ドル単位)

- 地域別の市場機会(10億ドル単位)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

Anglo American Platinum Ltd., Bal Group, Barrick Gold Corp., First Majestic Silver Corp., First Quantum Minerals Ltd., Freeport McMoRan Inc., Gabriel Resources Ltd., Glencore Plc, Gold Fields Ltd., Harmony Gold Mining Co. Ltd., Impala Platinum Holdings Ltd., Kinross Gold Corporation, Lundin Mining Corp., Lynas Rare Earths Ltd., Namibia Critical Metals Inc., Neo Performance Materials Inc., Newcrest Mining Ltd., Newmont Corp., Northern Minerals Ltd., and Pan American Silver Corp.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧