❖本調査資料に関するお問い合わせはこちら❖

末梢血管疾患(PVD)は、心臓と脳以外の血管の収縮、閉塞、痙攣に起因する循環器疾患です。これらの症状は、これらの血管内の血流の減少につながり、脱力感、不快感、壊疽、足の脱毛、しびれ、筋肉疲労などの症状を引き起こします。動脈の閉塞や狭窄に対処するために、医療従事者は血管形成カテーテル、末梢用ガイドワイヤー、大静脈フィルター、ステントグラフト、塞栓保護装置(EPD)などの末梢血管用医療機器を使用しています。 末梢血管の閉塞は、特にプラークの蓄積が主な原因となっており、血管を狭めてさまざまな部位への血液循環を妨げます。末梢血管用医療機器は、血流を促進し、酸素を豊富に含んだ血液を動脈に供給しながら、感染や炎症のリスクを最小限に抑える安全なソリューションです。

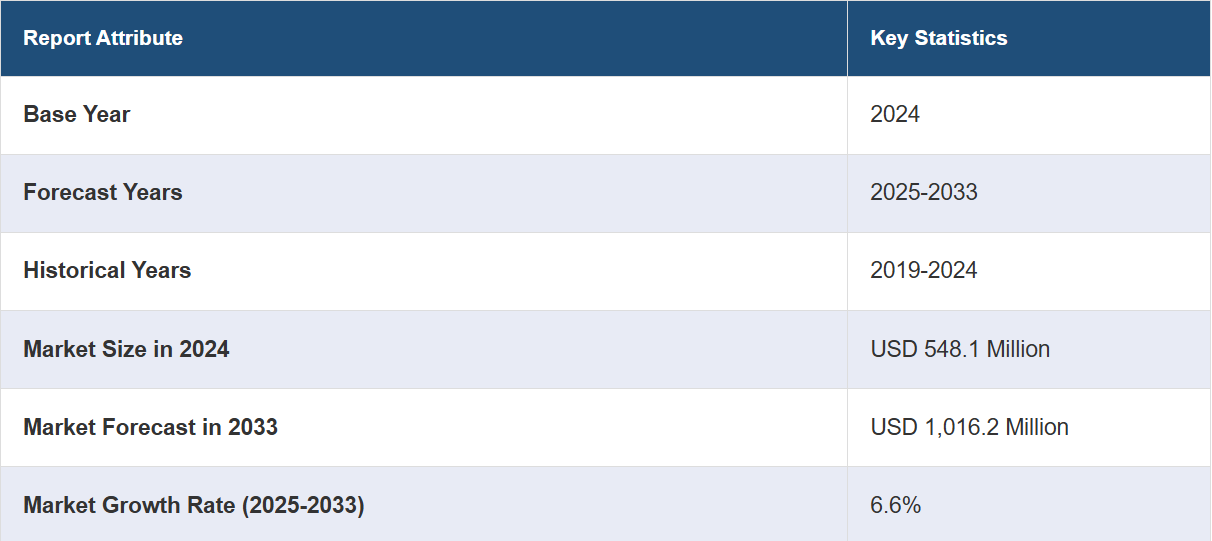

日本の末梢血管用医療機器市場の動向:

日本の末梢血管疾患市場は、主に慢性静脈不全(CVI)をはじめとする静脈疾患の患者数が世界的に増加していることを背景に、有望な成長を遂げています。末梢血管用医療機器は、脳や足、足首など重要な部位に十分な血流を確保し、最適な身体機能を維持する上で重要な役割を果たしています。この上昇傾向に寄与しているのは、日本における高齢者人口の増加と、末梢動脈疾患(PAD)や動脈閉塞などのさまざまな疾患の発生率の急増です。喫煙、過剰な飲酒、運動不足、不健康な食生活などの生活習慣は、これらの健康問題に大きな影響を与えています。合併症の減少、術後の不快感の軽減、入院期間の短縮、回復時間の短縮といった利点から、低侵襲手術(MIS)への需要が高まっていることも、市場をさらに後押ししています。さらに、アテローム切除装置の普及も、動脈硬化、肥満、生活習慣病の増加により、増加傾向にあります。日本の医療分野は大幅な成長を遂げており、消費者の購買力が高まり、研究開発(R&D)活動への投資も増加しています。これらの要因が総合的に寄与し、予測期間において、日本の末梢血管疾患市場は継続的な成長と発展が見込まれています。

日本末梢血管疾患治療機器市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの国レベルでの予測を提供しています。当社のレポートでは、機器の種類とエンドユーザーに基づいて市場を分類しています。

機器タイプ別洞察:

末梢血管ステント

末梢血管形成術(PTA)用バルーンカテーテル

末梢血管形成術(PTA)用ガイドワイヤー

アテレクトミー機器

塞栓保護機器

下大静脈フィルター

その他

本レポートでは、機器の種類別に市場を詳細に分類・分析しています。これには末梢血管ステント、末梢血管形成術(PTA)用バルーンカテーテル、末梢血管形成術(PTA)用ガイドワイヤー、粥腫切除器具、血栓保護器具、下大静脈フィルター、その他が含まれます。

エンドユーザーの洞察:

病院およびクリニック

外来診療センター

専門クリニック

その他

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院およびクリニック、外来診療センター、専門クリニック、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

本レポートで回答される主な質問:

日本の末梢血管用医療機器市場はこれまでどのような実績を残しており、今後数年間でどのような実績を残すと考えられるか?

日本の末梢血管用医療機器市場に与えたCOVID-19の影響はどのようなものか?

日本の末梢血管用医療機器市場を機器の種類別に分類するとどうなるか?

日本の末梢血管用医療機器市場におけるエンドユーザー別の内訳は?

日本の末梢血管用医療機器市場におけるバリューチェーンのさまざまな段階は?

日本の末梢血管用医療機器における主な成長要因と課題は?

日本の末梢血管用医療機器市場の構造と主なプレーヤーは?

日本の末梢血管用医療機器市場の競争の程度は?

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本末梢血管用機器市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本末梢血管用機器市場の概観

5.1 過去および現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本末梢血管用医療機器市場 – 機器タイプ別内訳

6.1 末梢血管用ステント

6.1.1 概要

6.1.2 市場の歴史的および現在の動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 末梢血管内血管形成術(PTA)用バルーンカテーテル

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場予測(2025年~2033年)

6.3 末梢血管形成術(PTA)用ガイドワイヤー

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場予測(2025年~2033年)

6.4 アテレクトミーデバイス

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.4.3 市場予測(2025年~2033年)

6.5 塞栓保護デバイス

6.5.1 概要

6.5.2 市場の推移と現状(2019年~2024年

6.5.3 市場予測(2025年~2033年

6.6 下大静脈フィルター

6.6.1 概要

6.6.2 市場の推移と現状(2019年~2024年

6.6.3 市場予測(2025年~2033年)

6.7 その他

6.7.1 市場の推移と見通し(2019年~2024年)

6.7.2 市場予測(2025年~2033年)

7 日本末梢血管用医療機器市場 – エンドユーザー別内訳

7.1 病院および診療所

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 外来診療センター

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 専門クリニック

7.3.1 概要

7.3.2 市場の歴史的および現在の動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

7.4 その他

7.4.1 市場の歴史的および現在の動向(2019年~2024年

7.4.2 市場予測(2025年~2033年)

8 日本末梢血管用機器市場 – 地域別内訳

8.1 関東地域

8.1.1 概要

8.1.2 市場動向(2019年~2024年)

8.1.3 機器タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測(2025年~2033年

8.2 関西/近畿地方

8.2.1 概要

8.2.2 市場の歴史と現在の動向(2019年~2024年

8.2.3 デバイス別市場規模

8.2.4 エンドユーザー別市場規模

8.2.5 主要企業

8.2.6 市場予測(2025年~2033年)

8.3 中央・中部地域

8.3.1 概要

8.3.2 市場の歴史的および現在の動向(2019年~2024年)

8.3.3 デバイス別市場規模

8.3.4 エンドユーザー別市場規模

8.3.5 主要企業

8.3.6 市場予測(2025年~2033年)

8.4 九州・沖縄地域

8.4.1 概要

8.4.2 市場の動向(2019年~2024年)

8.4.3 デバイス別市場規模

8.4.4 エンドユーザー別市場規模

8.4.5 主要企業

8.4.6 市場予測(2025年~2033年)

8.5 東北地域

8.5.1 概要

8.5.2 市場動向(2019年~2024年)

8.5.3 デバイス別市場規模推移

8.5.4 エンドユーザー別市場規模推移

8.5.5 主要企業

8.5.6 市場予測(2025年~2033年

8.6 中国地方

8.6.1 概要

8.6.2 過去の市場動向および現在の市場動向(2019年~2024年

8.6.3 デバイス別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測(2025年~2033年

8.7 北海道地域

8.7.1 概要

8.7.2 市場の歴史と現在の動向(2019年~2024年

8.7.3 デバイス別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測(2025年~2033年

8.8 四国地域

8.8.1 概要

8.8.2 市場の歴史と現在の動向(2019年~2024年

8.8.3 デバイスタイプ別の市場内訳

8.8.4 エンドユーザー別の市場内訳

8.8.5 主要企業

8.8.6 市場予測(2025年~2033年

9 日本末梢血管用デバイス市場 – 競合状況

9.1 概要

9.2 市場構造

9.3 市場における各社のポジショニング

9.4 主な成功戦略

9.5 競合ダッシュボード

9.6 企業評価クアドラント

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

これは見本TOCであるため、社名は記載されていません。完全なリストはレポートに記載されています。

11 日本の末梢血管用医療機器市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 売り手の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖