❖本調査資料に関するお問い合わせはこちら❖

エアロゲル市場規模 2024年~2028年

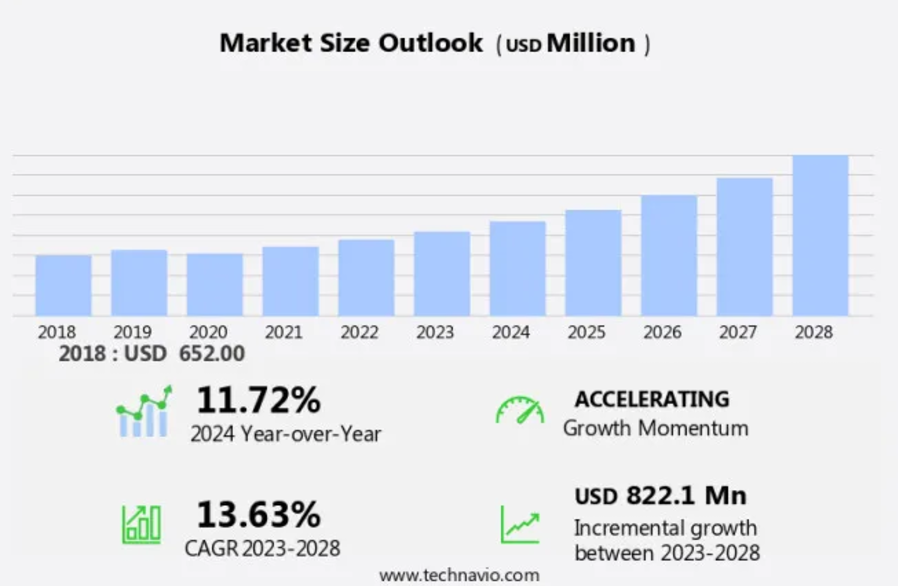

エアロゲル市場規模は、2023年から2028年の間にCAGR 13.63%で8億2210万米ドル増加すると予測されています。特に寒冷地域やヘルスケアなどの産業において、軽量で効率的な断熱材の需要が高まっているため、市場は大幅な成長を遂げています。ナノ構造ネットワークと卓越した多孔性を持つメソ多孔質固体発泡体で構成されるエアロゲルは、従来の素材と比較して優れた断熱特性を備えています。 ナノ構造ネットワークを維持しながら液体成分を除去する製造工程は複雑であり、エアロゲルの高コストの一因となっています。 しかし、環境にやさしい性質と、ヘルスケアやアパレルなどさまざまな業界での潜在的な用途により、魅力的な代替素材となっています。市場は競争が激しく、製造方法の改善やエアロゲルの用途拡大に焦点を当てた研究開発が継続的に行われています。

エアロゲルは、優れた耐熱性、軽量性、低密度で知られるユニークな素材です。これらの特性により、エアロゲルは内燃エンジン、電気自動車、船舶、建築、高性能コーティング、石油産業など、さまざまな業界で非常に需要の高い素材となっています。本記事では、市場を取り巻く視点と洞察について掘り下げていきます。 特性と用途:エアロゲルは、相互に連結した多孔性を持つナノ構造ネットワークを持つ材料の一種です。 ゲルを原料とし、超臨界乾燥または常圧乾燥の方法で乾燥させることで、その独特な構造が維持されます。

さらに、その結果として、優れた断熱特性を持つ材料が得られ、熱絶縁用途に理想的な選択肢となります。自動車業界では、エンジン効率の向上と熱伝導の低減のためにエアロゲルが使用されています。電気自動車の分野では、バッテリーの冷却と断熱に役立っています。船舶用途では、断熱と耐火のためにエアロゲルが使用されています。建築・建設業界では、特に高性能建築物の断熱にエアロゲルが使用されています。石油業界では、石油回収とフィルターとしてエアロゲルが使用されています。高性能コーティングの分野では、断熱や保護コーティングにエアロゲルが使用されています。

さらに、エアロゲルには主にシリカエアロゲル、ポリマーエアロゲル、カーボンエアロゲルの3種類があります。それぞれの種類に独自の特性があり、異なる用途に適しています。例えば、シリカエアロゲルは最も高い耐熱性を持ち、ポリマーエアロゲルは柔軟性と耐久性に優れています。一方、炭素エアロゲルは、高い表面積と優れた電気伝導性を備えています。 生産方法の改善、コスト削減、用途の拡大に焦点を当てた研究開発が継続的に行われているため、市場の将来性は有望です。 例えば、エアロゲルの生産にメソ多孔質固体フォームや液体成分を使用することへの関心が高まっています。

結論として、これらの進歩は、さまざまな産業における新しい革新的な用途につながることが期待されています。エアロゲルは、幅広い用途を持つユニークで多用途な材料です。 その優れた断熱特性、低密度、軽量性により、自動車、電気自動車、船舶、建築、石油、高性能コーティングなど、さまざまな産業分野で理想的な選択肢となっています。 現在も研究開発が進められているため、新たな用途や製造方法が次々と登場し、市場の将来は明るいと見られています。

市場区分

市場調査レポートでは、以下の区分における2024年から2028年までの期間の「10億米ドル」単位での予測と推定、および2018年から2022年までの期間の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

用途

石油・ガス

建設

自動車

船舶

航空宇宙

高性能コーティング

製品

シリカ

ポリマー

カーボン

その他

地域

北米

米国

ヨーロッパ

ドイツ

英国

アジア太平洋

中国

日本

南アメリカ

中東およびアフリカ

用途別分析

石油・ガスセグメントは、予測期間中に著しい成長が見込まれています。石油・ガスセクターでは、原油や天然ガスを長いパイプラインで再ガス化施設に輸送する必要があるため、海中や極寒地域での過酷な環境に対応できる効果的な断熱が求められます。この分野では、薄型で優れた断熱特性を持つ最先端の断熱材であるエアロジェルが人気を集めています。石油・ガス業界では、未処理の炭化水素の温度を維持し、流路の詰まりを防ぐために、パイプラインの断熱に大きく依存しています。エアロジェルは、最小限の厚さで優れた断熱効果を発揮できるため、この用途に最適です。石油・ガス業界にとどまらず、エアロゲルの用途はエレクトロニクス、機械工学、アパレル、農業、発電、航空宇宙工学、宇宙船の断熱など、さまざまな分野に広がっています。

エレクトロニクス分野では、熱伝導率が低いエアロゲルは、熱損失から敏感な部品を保護する効果的な素材です。農業分野では、水分を保持し、植物の成長を促進する培地として使用されています。発電分野では、ソーラーパネルや発電所で断熱材として利用されています。航空宇宙工学では、宇宙船や燃料パイプを絶縁し、最適温度を維持するために使用されています。材料科学の進歩により、エアロゲルには新しい革新的な用途が開発されています。例えば、NASAのスターダスト計画では、星間塵粒子の収集にエアロゲルが使用されました。このような多様な用途は、さまざまな産業におけるエアロゲルの汎用性と重要性を強調しています。

石油・ガスセグメントは2018年に3億3610万米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

北米は予測期間中に世界市場の成長に45%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

北米市場は、軽量かつ耐熱性材料に対する需要の高まりにより、著しい成長を遂げています。低密度で耐火性という特性で知られるエアロゲルは、自動車、船舶、航空宇宙など、さまざまな産業で使用されるケースが増えています。北米では、石油・ガス部門が市場拡大の主な要因となっています。エアロゲルは、燃料効率の向上と排出量の削減を目的として、内燃機関の断熱材として利用されています。

さらに、電気自動車や持続可能なエネルギーへの関心の高まりにより、バッテリーの絶縁材としてエアロゲルブランケットやパネルの需要が増加しています。北米市場の主要企業には、特定の用途向けに高性能エアロゲルを提供しているアスペン・エアロゲルズやエアロゲル・テクノロジーズなどがあります。これらの企業は、さまざまな業界の進化するニーズに応えるべく、新しい粒子、パネル、モノリスの開発を進めるなど、技術革新の最前線に立っています。北米市場は、技術の進歩と応用開発により、今後も市場をリードしていくと予想されます。

弊社の研究員は、2023年をベース年として、主要推進要因、傾向、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場の推進要因

断熱材の軽量かつ薄い代替品に対する需要の高まりが、市場の主な推進要因となっています。建築および建設業界では、米国、韓国、ドイツなど、さまざまな国々で厳しい規制を満たし、エネルギー消費量を削減するために、エネルギー効率と断熱材の重要性がますます強調されています。ポリウレタン(PU)フォーム、ミネラルウール、ロックウール、ストーンウールなどの従来の断熱材には限界があります。断熱効果を得るためには厚い層が必要となるため、新築の際には床面積が失われ、古い建物では外観が損なわれることになります。こうした課題に対処するため、エアロゲルなどの先進的な断熱材の市場が注目を集めています。

さらに、シリカエアロゲル、ポリマーエアロゲル、カーボンエアロゲルなどのエアロゲルは、最小限の厚みで優れた断熱特性を発揮するため、従来の断熱材に代わる魅力的な選択肢となります。エアロゲルの製造工程には、超臨界乾燥、常圧乾燥、凍結乾燥などが含まれますが、これにより最終製品は元の素材の多孔質構造を維持し、優れた断熱性能を発揮します。エアロゲルには主にブランケットエアロゲルと粒子状エアロゲルの2種類があります。ブランケットエアロゲルは大規模な断熱用途に適しており、粒子状エアロゲルは小規模な用途に最適です。政府や産業界がエネルギー効率と持続可能な建築方法を優先する中、このような先進的な断熱素材の採用は増加すると見込まれています。

市場動向

寒冷地向け衣料の使用拡大は、市場における今後のトレンドです。 メソ多孔性固体発泡ナノ構造を持つユニークな素材であるエアロジェルは、その優れた断熱特性により、さまざまな業界で採用が進んでいます。 寒冷地では、この素材がアパレル市場で注目を集めており、従来の衣類よりも軽量で効果的な断熱性を実現しています。エコロジカルな性質と、耐火性、耐水性、耐熱性、柔軟性などの多様な特性を持つエアロジェルは、冬服、靴、ジャケット、テント、その他のアウトドア用品に魅力的な選択肢となります。

さらに、市場の見通しにおける競争的な性質から、断熱材としてのエアロゲルの需要は今後も伸び続けることが予想されます。 その多孔性と低い熱伝導率を維持する能力により、極端な気候下でも快適な温度を保つ理想的な素材となります。 アウトドア用品にエアロゲルを使用することで、ユーザー体験が向上するだけでなく、安全性と保護機能も強化されます。

市場の課題

生産コストの高さが市場成長の主な課題となっています。エアロゲルパネルの製造に関連する高い製造コストが原因で、市場は成長の大きな障害に直面しています。これらのコストの主な要因は、高価な原材料、特にアルコキシドベースの前駆体と複雑な製造工程です。これらの工程には長い反応時間と溶媒交換ステップが含まれ、全体的なコストを押し上げます。さらに、この分野の企業の生産能力は比較的小規模です。

しかし、エアロゲルの製造には相当な研究開発投資が必要であり、コストをさらに押し上げます。 エアロゲル素材の合成に使用される方法は多様性に欠けるため、課題はさらに大きくなります。 このような課題があるにもかかわらず、市場の主要企業であるキャボット・コーポレーションの事業部門であるEnersensなどは、建築建設業や航空宇宙産業を含むさまざまな業界における、よりコスト効率の高い製造プロセスやエアロゲルの用途開発に投資を続けています。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客層

主要企業と市場洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Intelligent Insulation Ltd. – 同社はAcoustiblokおよびThermablokブランドでエアロゲル製品を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下を含む主要企業の情報の詳細が記載されています。

Active Aerogels

Advanced Aerogels LLC

erogel Factory Co. Ltd.

Aerogel Technologies LLC

Aerogel UK Ltd.

Armacell International SA

Aspen Aerogels Inc.

BASF SE

Cabot Corp.

Dow Chemical Co.

Groupe PCAS

Guangdong Alison Hi Tech Co. Ltd.

JIOS Aerogel Pte Ltd.

Nano Technology Co. Ltd.

Protective Polymers Ltd.

Svenska Aerogel Holding AB

Taasi Corp.

アモイ・ナミテ・ニュー・マテリアルズ・テクノロジー・カンパニー・リミテッド

浙江サーナノ・エアロジェル・カンパニー・リミテッド

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

エアロゲルは、超低密度で多孔性のユニークな素材であり、優れた耐熱性と耐火性で知られています。 軽量で高い断熱性能を持つことから、さまざまな業界で人気が高まっています。エアロゲルは、ブランケット、粒子、パネル、モノリスなど、さまざまな形態で入手可能であり、さまざまな用途に適しています。輸送分野では、エアロゲルは内燃機関や電気自動車に使用され、燃料効率の向上と熱損失の低減に役立っています。また、船舶業界でも、燃料ラインやエンジンルームの優れた断熱材としてエアロゲルが利用されています。建築・建設分野では、エアロゲルは壁、屋根、床の断熱に使用されています。

さらに、断熱性を高め、熱損失を低減するために、石油および天然ガス産業の高性能コーティングにもエアロゲルが使用されています。航空宇宙産業では、宇宙船の断熱や電子機器の保護コーティングにエアロゲルが使用されています。材料科学の進歩により、シリカエアロゲル、ポリマーエアロゲル、カーボンエアロゲルなど、さまざまな種類のエアロゲルが開発されています。これらの素材は、さまざまなレベルの断熱性と機械的強度を備えており、さまざまな用途に適しています。 エアロゲルの環境にやさしい性質とエネルギー消費削減の可能性は、さまざまな業界にとって魅力的です。 医療業界では医療機器の断熱にエアロゲルを使用しており、電子機器メーカーでは極端な温度から保護するために使用しています。

結論として、市場の競争性は、主要なプレーヤーの見解と材料科学の進歩によって推進されています。エアロゲルの多孔性と断熱特性は、ポリウレタンフォーム、ロックウール、ミネラルウール、ストーンウールなどの従来の断熱材に代わる貴重な素材となっています。供給業者と購入者の交渉力は、代替素材の入手可能性とエアロゲルの独自の特性によって影響を受けます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途による市場細分化の図表

- エグゼクティブサマリー – 製品による市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- グローバル市場 – 市場規模および予測 2023年~2028年 ($百万)

- データ表 グローバル市場 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ グローバル市場:前年比成長率 2023年~2028年 (%)

- データ表 グローバル市場:前年比成長率 2023年~2028年 (%)

4 歴史的市場規模

- 4.1 世界エアロゲル市場 2018 – 2022

- 歴史的市場規模 – 世界エアロゲル市場 2018 – 2022 ($百万)

- 4.2 用途セグメント分析 2018 – 2022

- 歴史的市場規模 – 用途セグメント 2018 – 2022 ($百万)

- 4.3 製品セグメント分析 2018年~2022年

- 市場規模推移 – 製品セグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 市場規模推移 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 用途による市場区分

- 6.1 市場区分

- 用途の図表 – 市場シェア 2023年~2028年(%)

- 用途のデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 6.3 石油・ガス – 市場規模・予測 2023年~2028年

- 石油・ガス – 市場規模・予測 2023年~2028年(百万ドル)チャート

- 石油・ガス – 市場規模・予測 2023年~2028年(百万ドル)データ表

- 石油・ガス – 2023年から2028年の前年比成長率(%)

- 石油・ガス – 2023年から2028年の前年比成長率(%)に関するデータ表

- 6.4 建設 – 市場規模および予測 2023年から2028年

- 建設 – 市場規模および予測 2023年から2028年(百万ドル)に関するグラフ

- データ表 建設 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 建設 – 前年比成長率 2023年~2028年 (%)

- データ表 建設 – 前年比成長率 2023年~2028年 (%)

- 6.5 自動車・船舶・航空宇宙 – 市場規模・予測 2023年~2028年

- 自動車・船舶・航空宇宙産業 – 市場規模・予測 2023年~2028年 ($百万)

- 自動車・船舶・航空宇宙産業に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 自動車・船舶・航空宇宙産業に関するグラフ – 前年比成長率 2023年~2028年 (%)

- データ表 自動車・船舶・航空宇宙 – 2023年から2028年の前年比成長率(%)

- 6.6 機能性コーティング – 市場規模・予測 2023年から2028年

- グラフ 機能性コーティング – 市場規模・予測 2023年から2028年(百万ドル)

- データ表 機能性コーティング – 市場規模・予測 2023年から2028年(百万ドル)

- パフォーマンスコーティング – 2023年から2028年の前年比成長率(%)

- パフォーマンスコーティング – 2023年から2028年の前年比成長率(%)

- 6.7 その他 – 市場規模・予測 2023年から2028年

- その他 – 市場規模・予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 6.8 用途別市場機会

- 用途別市場機会 ($百万)

- データ表 用途別市場機会 ($百万)

7 製品別市場区分

- 7.1 市場区分

- 製品別 – 市場シェア 2023年から2028年(%)の図表

- 製品別 – 市場シェア 2023年から2028年(%)のデータ表

- 7.2 製品別比較

- 製品別比較の図表

- 製品別比較のデータ表

- 7.3 シリカ – 市場規模および予測 2023年から2028年

- シリカ – 市場規模・予測 2023年~2028年 ($百万)

- シリカ – 市場規模・予測 2023年~2028年 ($百万) のデータ表

- シリカ – 前年比成長率 2023年~2028年 (%)

- シリカ – 前年比成長率 2023年~2028年 (%) のデータ表

- 7.4 ポリマー – 市場規模・予測 2023年~2028年

- ポリマーに関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- ポリマーに関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- ポリマーに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 ポリマー – 2023年から2028年までの前年比成長率(%)

- 7.5 炭素 – 市場規模・予測 2023年から2028年

- グラフ 炭素 – 市場規模・予測 2023年から2028年(百万ドル)

- データ表 炭素 – 市場規模・予測 2023年から2028年(百万ドル)

- 炭素 – 2023年から2028年の前年比成長率(%)

- 炭素に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.6 その他 – 市場規模および予測 2023年から2028年

- その他に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 7.7 製品別市場機会

- 製品別市場機会 ($百万)

- データ表 製品別市場機会 ($百万)

8 顧客の概観

- 8.1 顧客の概観の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的概観

- 9.1 地理的セグメンテーション

- 地理別市場シェアに関する図表 2023年~2028年(%)

- 地理別市場シェアに関するデータ表 2023年~2028年(%)

- 9.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 9.3 北米 – 市場規模・予測 2023年~2028年

- グラフ:北米 – 市場規模・予測 2023年~2028年 ($百万)

- データテーブル:北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023-2028年 (%)

- 9.4 ヨーロッパ – 市場規模および予測 2023-2028年

- グラフ ヨーロッパ – 市場規模および予測 2023-2028年 ($百万)

- データ表 ヨーロッパ – 市場規模および予測 2023-2028年 ($百万)

- 欧州 – 2023年から2028年までの前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.5 APAC – 市場規模および予測 2023年から2028年

- APACに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 アジア太平洋地域 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ アジア太平洋地域 – 前年比成長率 2023年~2028年 (%)

- データ表 アジア太平洋地域 – 前年比成長率 2023年~2028年 (%)

- 9.6 南アメリカ – 市場規模・予測 2023年~2028年

- 南米 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 9.8 米国 – 市場規模および予測 2023年~2028年

- 米国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 米国 – 2023年から2028年までの前年比成長率(%)

- 米国 – 2023年から2028年までの前年比成長率(%)に関するデータ表

- 9.9 ドイツ – 市場規模および予測 2023年から2028年

- ドイツ – 市場規模および予測 2023年から2028年(百万ドル)に関するグラフ

- データ表:ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 9.10 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 中国に関する図表 – 前年比成長率 2023年から2028年(%)

- 中国に関するデータ表 – 前年比成長率 2023年から2028年(%)

- 9.11 英国 – 市場規模および予測 2023年から2028年

- 英国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 英国に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 英国に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 英国 – 前年比成長率 2023-2028 (%)

- 9.12 日本 – 市場規模および予測 2023-2028

- グラフ 日本 – 市場規模および予測 2023-2028 ($百万)

- データ表 日本 – 市場規模および予測 2023-2028 ($百万)

- 日本市場 – 2023年から2028年の前年比成長率(%)

- 日本市場 – 2023年から2028年の前年比成長率(%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会(百万ドル)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場の課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/制約

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Active Aerogels, Advanced Aerogels LLC, Aerogel Factory Co. Ltd., Aerogel Technologies LLC, Aerogel UK Ltd., Armacell International SA, Aspen Aerogels Inc., BASF SE, Cabot Corp., Dow Chemical Co., Groupe PCAS, Guangdong Alison Hi Tech Co. Ltd., Intelligent Insulation Ltd., JIOS Aerogel Pte Ltd., Nano Technology Co. Ltd., Protective Polymers Ltd., Svenska Aerogel Holding AB, Taasi Corp., Xiamen Nameite New Materials Technology Co. Ltd., and ZheJiang Surnano Aerogel Co. Ltd.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧