❖本調査資料に関するお問い合わせはこちら❖

バイオポリマー&バイオプラスチック市場規模 2024年~2028年

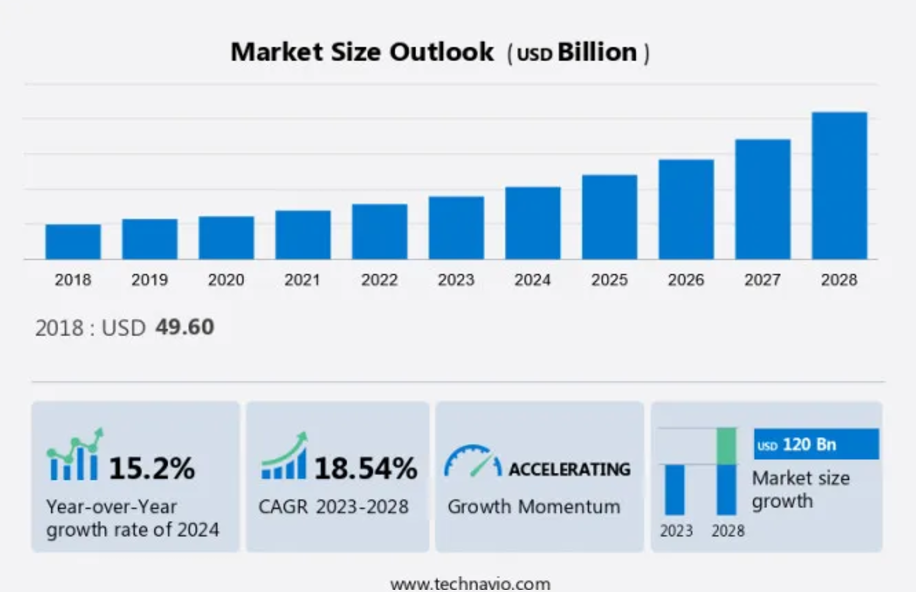

バイオポリマー&バイオプラスチック市場規模は、2023年から2028年の間にCAGR 18.54%で1200億米ドル増加すると予測されています。バイオポリマーおよびバイオプラスチック市場は、化石燃料由来のプラスチックに代わる現実的な代替品として、バイオベースおよび再生可能な原材料の出現により、著しい成長を遂げています。この持続可能な生産へのシフトは、環境への懸念の高まりと厳しい規制によって推進されています。しかし、従来のプラスチックの費用対効果は、バイオポリマーおよびバイオプラスチック市場にとって依然として課題となっています。それでも、技術の進歩と規模の経済により、バイオポリマーおよびバイオプラスチックは価格面でより競争力を持つことが期待されています。さらに、生分解性プラスチックや堆肥化可能なプラスチックに対する需要の高まりは、市場成長の大きな機会をもたらすことが期待されています。また、農業廃棄物や微生物発酵から生成されるバイオプラスチックなど、新製品開発という形で市場に革新がもたらされています。

全体として、バイオポリマーおよびバイオプラスチック市場は、持続可能性への懸念、技術の進歩、従来のプラスチックに代わる環境にやさしい代替品への需要の高まりを原動力に、成長の態勢を整えています。

バイオポリマーから生成されるバイオプラスチックは、環境にやさしい性質と二酸化炭素排出量を削減する可能性から、大きな注目を集めています。バイオポリマーは、植物などの生物から自然に生成されるもので、微生物によって水、二酸化炭素、メタン、その他の無機化合物に分解されます。バイオプラスチックは従来のプラスチックと比較して生分解率が高く、環境への影響を最小限に抑えようとする産業にとって魅力的な代替品となっています。バイオプラスチック市場は、環境意識の高まり、インフレ、使い捨てプラスチックに対する厳しい規制などの要因によって牽引されています。バイオプラスチックには、堆肥化可能、生分解性、再生可能な原料といった利点があります。しかし、わら、木材チップ、おがくずなどの再生可能な原料からバイオプラスチックを生産する際のエネルギーコストは高くなる可能性があります。

生分解性や温室効果ガス排出量の削減の可能性から、包装、自動車、農業など、さまざまな産業分野でのバイオプラスチックの使用は増加すると見込まれています。しかし、国境管理や金融セクターの新しい技術への投資への消極的な姿勢が市場の成長を妨げる可能性があります。また、循環型経済の概念は、材料の再利用とリサイクルに重点を置いており、埋め立ての必要性を減らし、新しいプラスチックの生産を最小限に抑えるため、バイオプラスチックの需要を促進しています。

市場区分

市場調査レポートでは、以下の区分について、2024年から2028年までの期間における「10億米ドル」単位での予測と推定、および2018年から2022年までの期間における過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

エンドユーザー

パッケージ

消費財

その他

種類

バイオPE

バイオPET

PLA

生分解性デンプンブレンド

その他

地域

ヨーロッパ

ドイツ

英国

アジア太平洋

中国

日本

北米

米国

南米

中東およびアフリカ

エンドユーザーの洞察

包装セグメントは、予測期間中に著しい成長が見込まれています。 石油由来樹脂に対する規制強化(レジ袋の禁止など)や持続可能な代替品への需要の高まりにより、バイオポリマーおよびバイオプラスチックの世界市場は著しい成長を遂げています。 植物や微生物などの生物は、発酵や酵素作用などのさまざまなプロセスを通じてバイオポリマーやバイオプラスチックを生産する再生可能な資源です。これらのバイオ素材には、二酸化炭素やメタンガスの排出削減、製造過程における水や無機化合物の使用削減など、数多くの利点があります。従来のプラスチック、特に使い捨ての製品は、環境への影響が懸念されています。政府や各種団体は、バイオプラスチックの採用を促進するために、持続可能性の基準、公共調達政策、認証制度を実施しています。

藁、木屑、おがくずなどの再生可能なバイオマス資源が、ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリトリメチレンテレフタレート(PTT)、ポリブチレンアジペートテレフタレート(PBAT)、ポリブチレンサクシネート(PBS)などのバイオポリマーやバイオプラスチックの生産に利用されています。TexenやLeygatechなどの企業は、この業界の最先端に位置し、革新的なバイオプラスチックやバイオポリマーを開発しています。しかし、旅行制限、配送スケジュール、一部のプラスチック製品の不可欠性など、課題は残っています。こうした課題はあるものの、バイオプラスチックやバイオポリマーの将来は有望であり、継続中の研究資金、減税、補助金、助成金がこの分野の革新と成長を促進しています。

包装セグメントは2018年に239億米ドルを占め、予測期間中に緩やかな増加を示しました。

地域別洞察

ヨーロッパは予測期間中に世界市場の成長に51%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳細に説明しています。

バイオポリマー&バイオプラスチックの世界市場は、レジ袋の禁止など、従来の石油由来プラスチックに対する規制の強化により、著しい成長を遂げています。 生物、植物、微生物などの再生可能な資源から生成されるバイオプラスチックは、従来のプラスチックに代わる持続可能な代替品です。これらのバイオプラスチックは、石油由来の樹脂と比較して、生産時の二酸化炭素、メタン、水の排出量を削減します。 酵素作用によりバイオマスをバイオポリマーに変換することで、無機化合物への依存度を低減することができます。 環境問題の主な要因である使い捨てプラスチックは、現在、厳しく監視されています。 各国政府は、公共調達政策や認証制度における持続可能性基準を推進するために、禁止、減税、補助金、助成金、研究資金などの施策を実施しています。

さらに、ポリエチレン、ポリエチレンテレフタレート、ポリトリメチレンテレフタレート、ポリブチレンアジペートテレフタレートなどのポリマー、およびポリブチレンサクシネートやセルロースなどの生分解性ポリマーも対象に含まれます。 わら、木材チップ、おがくずなどの再生可能なバイオマス資源が生産に使用されています。規制や配送スケジュールがサプライチェーンに影響を与える可能性もありますが、二酸化炭素排出量の削減と持続可能性基準の順守というバイオプラスチックの重要な役割が、その継続的な成長を確かなものにしています。

当社のバイオポリマー&バイオプラスチック市場の調査担当者は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

バイオポリマー&バイオプラスチック市場の推進要因

バイオベース&再生可能な原材料の出現が、市場の主な推進要因となっています。世界市場は、環境意識の高まりと循環型経済への移行により、著しい成長を遂げています。大手企業や金融セクターは、二酸化炭素排出量を削減することの重要性を認識しており、石油由来プラスチックの持続可能な代替品としてバイオプラスチックに注目しています。デンプンや植物由来の派生物などの再生可能なバイオマスから生成されるバイオプラスチックは、温室効果ガスの排出削減やさまざまな産業分野での利用など、多くの利点があります。 セグメント分析によると、バイオプラスチックの主な消費者は自動車・輸送、繊維、農業・園芸の各産業です。 技術の進歩と革新的な進歩は、石油由来プラスチックへの依存を減らすために新たなバイオベース製品が開発されるなど、市場を刺激し続けています。

しかし、今後数十年で従来のバイオベースの原材料が枯渇するという大きな課題が待ち受けています。この課題を克服するには、原材料の安定供給とコスト効率性を確保するために、高度に発展した自給自足型の最先端の総合バイオリファイナリーを確立する必要があります。購買力の向上と持続可能な慣行に対する規制面の支援を原動力に、市場は今後も成長を続けると予想されます。

バイオベース&バイオプラスチック市場の動向

持続可能な生産に焦点を当てることは、市場における今後のトレンドです。大手企業や金融セクターにおける環境意識の高まりにより、世界のバイオポリマーおよびバイオプラスチック市場は大幅な成長を遂げています。循環経済への移行と技術的進歩が、この分野における革新的な飛躍を推進しています。市場は、自動車および輸送、繊維、農業および園芸、購買力などのさまざまな産業に区分されています。中でも、包装は最大のエンドユーザーセグメントであり、バイオプラスチックは主にトレイ、食器、食品提供用機器の製造に使用されています。生分解性マルチフィルム、堆肥化可能なゴミ袋、ケータリング製品、フィルム包装、硬質包装の需要は、環境にやさしく、グリーン調達を推進する政府規制に準拠していることから、今後成長が見込まれています。

また、生分解性バッグなどは、有機廃棄物を収集し、不適切な埋め立てを削減することで、堆肥化プロセスと堆肥の品質を改善することができます。

バイオポリマー&バイオプラスチック市場の課題

バイオポリマーに対する従来のプラスチックの費用対効果は、市場成長に影響を与える主な課題です。再生可能な資源から得られるバイオポリマーは、環境意識の高まりと循環型経済への移行により、大手企業や金融セクターから大きな注目を集めています。技術の進歩と革新的な進歩により、重合コストの高騰による価格プレミアムにもかかわらず、バイオポリマーは従来型のポリマーとコスト面で競合できるようになりました。

しかし、市場は、新技術の最適化や多様な原材料など、産業利用における課題に直面しています。この市場には、自動車・輸送、繊維、農業・園芸などの分野が含まれます。バイオプラスチックの価格は1キログラムあたり2.65米ドルから6.68米ドルで、従来のプラスチックの1キログラムあたり1.65米ドルよりも高くなっています。しかし、奨励策や政府規制により価格差は縮小すると見込まれています。こうした課題があるにもかかわらず、購買力の向上と持続可能なソリューションへの世界的な推進により、バイオプラスチック市場は成長すると予測されています。

独占的な顧客動向

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。さらに、このレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準や価格感度を左右する要因も記載されています。

顧客動向

主要企業と市場洞察

企業は、市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの発売など、さまざまな戦略を実施しています。

iotec GmbH Co. and KG – 同社はBIOPLAST 105、BIOPLAST 300、BIOPLAST 400などのバイオポリマーおよびバイオプラスチックを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、主要企業に関する情報が含まれています。

GRANA Beteiligungs AG

AKRO PLASTIC GmbH

Arkema SA

BASF SE

Biome Bioplastics Ltd.

Braskem SA

Carbiolice

Cardia Bioplastics

Cargill Inc.

Fkur Kunststoff GmbH

Futerro SA

Green Dot Bioplastics Inc.

Ingevity Corp.

Mitsubishi Chemical Group Corp.

Novamont S.p.A.

Plantic Technologies Ltd.

TianAn Biologic Materials Co. Ltd.

Toray Industries Inc.

TotalEnergies SE

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

バイオプラスチックは、生分解性プラスチックとも呼ばれ、化石燃料ではなく、バイオポリマーなどの再生可能なバイオマス資源から派生するプラスチックの一種です。 デンプンベースのバイオプラスチックやポリ乳酸(PLA)などのバイオポリマーは、バイオプラスチックの主要な構成要素です。 これらの素材は、従来のプラスチックに比べて、二酸化炭素排出量の削減、生分解性、堆肥化などの利点があります。生分解性バイオプラスチックは、埋立地や堆肥化施設など、さまざまな環境下で微生物の作用により分解されます。 生分解は、消化や生分解など、一連の複雑な生物学的プロセスを経て起こります。 バイオプラスチックの生分解性は、温度、湿度、微生物の存在などの要因に影響を受けます。

環境への関心の高まりや政府による規制により、バイオプラスチックの世界市場は大幅な成長が見込まれています。インフレ、エネルギーコスト、機械的特性などの要因も市場の成長に影響を与えます。 バイオプラスチックは、農業、自動車、電子機器、医療など、さまざまな産業で使用されています。 農業では、マルチフィルムとして生分解性バイオプラスチックが使用され、合成プラスチックの必要性を減らし、作物の生産性と土壌の質を向上させています。 自動車産業では、バイオプラスチックが内装部品に使用され、二酸化炭素排出量を削減し、持続可能性を向上させています。医療業界では、生分解性プラスチックは医療用インプラントや手術器具に使用されており、優れた機械的特性と生体適合性を備えています。

しかし、生分解性プラスチックには耐久性、熱安定性、溶融流動特性などの課題があり、さまざまな用途での使用を拡大するには、これらの課題に対処する必要があります。また、生分解性プラスチックのリサイクルの流れはまだ発展途上にあり、海洋環境やマイクロプラスチックに対する生分解性プラスチックの影響については、さらなる調査が必要です。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 種類による市場細分化の図表

- エグゼクティブサマリー – 漸増成長の図表

- エグゼクティブサマリー – 漸増成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(10億ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(10億ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界のバイオポリマーおよびバイオプラスチック市場 2018年~2022年

- 歴史的市場規模 – データ表:世界のバイオポリマーおよびバイオプラスチック市場 2018年~2022年(10億ドル)

- 4.2 2018年から2022年のエンドユーザーセグメント分析

- 過去の市場規模 – エンドユーザーセグメント 2018年から2022年(10億ドル)

- 4.3 タイプセグメント分析 2018年から2022年

- 過去の市場規模 – タイプセグメント 2018年から2022年(10億ドル)

- 4.4 地域セグメント分析 2018年から2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($十億)

- 4.5 国別セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 購買者の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 供給業者の交渉力

- 供給業者の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 エンドユーザー別の市場区分

- 6.1 市場区分

- エンドユーザー別市場シェア 2023年~2028年(%)

- エンドユーザー別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 エンドユーザー別比較

- エンドユーザー別比較チャート

- エンドユーザー別比較データ表

- 6.3 パッケージ – 市場規模および予測 2023年~2028年

- 包装 – 市場規模・予測 2023年~2028年 ($ billion)

- 包装 – 市場規模・予測 2023年~2028年 ($ billion) のデータ表

- 包装 – 前年比成長率 2023年~2028年 (%)

- 包装 – 前年比成長率 2023年~2028年 (%) のデータ表

- 6.4 消費財 – 市場規模および予測 2023年~2028年

- 消費財に関する図表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- 消費財に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル単位)

- 消費財に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 消費財 – 前年比成長率 2023年から2028年(%)

- 6.5 その他 – 市場規模および予測 2023年から2028年

- グラフ その他 – 市場規模および予測 2023年から2028年(十億米ドル)

- データ表 その他 – 市場規模および予測 2023年から2028年(十億米ドル)

- その他に関するグラフ – 2023年から2028年の前年比成長率(%)

- その他に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.6 エンドユーザー別市場機会

- エンドユーザー別市場機会(10億ドル)

- エンドユーザー別市場機会に関するデータ表(10億ドル)

7 タイプ別市場区分

- 7.1 市場区分

- タイプ別市場シェア 2023年~2028年(%)

- タイプ別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 タイプ別比較

- タイプ別比較に関する図表

- タイプ別比較に関するデータ表

- 7.3 バイオPE – 市場規模および予測 2023年~2028年

- バイオPEの市場規模と予測 2023年~2028年 ($ billion)

- バイオPEの市場規模と予測 2023年~2028年 ($ billion)

- バイオPEの前年比成長率 2023年~2028年 (%)

- バイオPEの前年比成長率 2023年~2028年 (%)

- 7.4 バイオPET – 市場規模・予測 2023年~2028年

- バイオPETに関する図表 – 市場規模・予測 2023年~2028年 ($ billion)

- バイオPETに関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- バイオPETに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 バイオPET – 前年比成長率 2023年~2028年(%)

- 7.5 PLA – 市場規模・予測 2023年~2028年

- グラフ PLA – 市場規模・予測 2023年~2028年(10億ドル)

- データ表 PLA – 市場規模・予測 2023年~2028年(10億ドル)

- PLAに関するグラフ – 2023年から2028年の前年比成長率(%)

- PLAに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 7.6 生分解性でんぷんブレンド – 市場規模および予測 2023年から2028年

- 生分解性でんぷんブレンドに関するグラフ – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 生物分解性でんぷんブレンド – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 生物分解性でんぷんブレンド – 前年比成長率 2023年~2028年 (%)

- データ表 生物分解性でんぷんブレンド – 前年比成長率 2023年~2028年 (%)

- 7.7 その他 – 市場規模・予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年 ($十億)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($十億)

- その他に関するチャート – 前年比成長率 2023年~2028年 (%)

- その他に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.8 タイプ別市場機会

- タイプ別市場機会(10億ドル)

- タイプ別市場機会に関するデータ表(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェアに関する図表(2023年~2028年)(%)

- 地域別市場シェアに関するデータ表(2023年~2028年)(%)

- 9.2 地域比較

- 地域比較チャート

- 地域比較データ表

- 9.3 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパ – 市場規模および予測 2023年~2028年(10億ドル)チャート

- ヨーロッパ – 市場規模および予測 2023年~2028年(10億ドル)データ表

- 欧州の動向 – 2023年から2028年までの前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 9.4 APAC – 市場規模および予測 2023年から2028年

- APACに関する図表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 表 APAC – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.5 北米 – 市場規模・予測 2023年~2028年

- 北米 – 市場規模および予測 2023年~2028年 ($ billion)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.6 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模および予測 2023年~2028年(10億ドル)

- 南米に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 南米に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 南米 – 前年比成長率 2023年~2028年(%)

- 9.7 中東およびアフリカ – 市場規模および予測 2023年~2028年

- グラフ 中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 中東およびアフリカ – 市場規模および予測 2023年~2028年(10億ドル)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 9.8 ドイツ – 市場規模および予測 2023年~2028年

- ドイツに関する図表 – 市場規模および予測 2023年~2028年(十億ドル)

- データ表:ドイツ – 市場規模・予測 2023年~2028年 ($十億)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 9.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($ billion)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.10 中国 – 市場規模および予測 2023年から2028年

- 中国に関する図表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 中国に関するデータ表 – 市場規模および予測 2023年から2028年(10億ドル単位)

- 中国に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 中国 – 前年比成長率 2023年~2028年(%)

- 9.11 英国 – 市場規模・予測 2023年~2028年

- グラフ 英国 – 市場規模・予測 2023年~2028年(10億米ドル)

- 表 英国 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 英国 – 前年比成長率 2023年~2028年 (%)

- データテーブル 英国 – 前年比成長率 2023年~2028年 (%)

- 9.12 日本 – 市場規模・予測 2023年~2028年

- 日本 – 市場規模および予測 2023年~2028年 ($ billion)

- 日本に関するデータ表 – 市場規模および予測 2023年~2028年 ($ billion)

- 日本に関する図表 – 前年比成長率 2023年~2028年 (%)

- 日本に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別市場機会(10億ドル)

- 地域別市場機会(10億ドル)に関するデータ表

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクが事業に与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

AGRANA Beteiligungs AG, AKRO PLASTIC GmbH, Arkema SA, BASF SE, Biome Bioplastics Ltd., Biotec GmbH Co. and KG, Braskem SA, Carbiolice, Cardia Bioplastics, Cargill Inc., Fkur Kunststoff GmbH, Futerro SA, Green Dot Bioplastics Inc., Ingevity Corp., Mitsubishi Chemical Group Corp., Novamont S.p.A., Plantic Technologies Ltd., TianAn Biologic Materials Co. Ltd., Toray Industries Inc., and TotalEnergies SE

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 13.8 データの統合

- データの統合

- 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧