❖本調査資料に関するお問い合わせはこちら❖

セルラーコンクリート市場規模 2024年~2028年

セルラーコンクリート市場規模は、2023年から2028年の間にCAGR 4.59%で6億5070万米ドル増加すると予測されています。この市場は、複数の主要な推進要因により、著しい成長を遂げています。都市化と可処分所得の増加に牽引された建設活動の増加は、市場拡大の主な要因となっています。さらに、先進国における建設労働者の不足により、コスト効率の高い代替手段としてプレキャスト壁システムや間仕切りパネルの採用が増加しています。これらのシステムは、断熱、防音、耐湿、エネルギー効率など、数多くの利点を備えており、環境に配慮した住宅や環境保護プロジェクトに最適です。エンジニアリング、調達、建設工事の各企業は、特に厳しい経済状況下において、セルラーコンクリートの経済的な利点を認識しています。市場が発展を続ける中、業界関係者が競争力を維持するためには、最新のトレンドや課題に関する情報を入手することが不可欠です。気泡コンクリート、または発泡コンクリートとも呼ばれるセルラーコンクリートは、住宅および商業用建築物の断熱や防音のためにますます使用されるようになってきています。

北米の建設業界では、そのユニークな特性と利点により、市場は着実な成長を遂げています。この素材は、気泡コンクリートまたは発泡コンクリートとも呼ばれ、さまざまな用途で断熱や防音のために広く使用されています。無筋壁ブロック、中空ブロック、断熱プレート、および補強壁システムは、建築業界におけるセルラーコンクリートの一般的な用途の一部です。その軽量性により、住宅および商業用建築物の屋根や床の素材、間仕切りパネルとして理想的な選択肢となっています。

さらに、気泡コンクリートの断熱性は、エネルギーの節約と環境の持続可能性に大きく貢献します。 従来の断熱材に代わる環境にやさしい素材であるため、環境に配慮した住宅やビルに最適です。 グリーンビルディング認証における気泡コンクリートの使用は増加しており、市場の成長をさらに後押ししています。しかし、セルコンクリートの普及率に影響を及ぼす可能性がある市場の障害も存在します。これには、従来の材料と比較した際の初期費用の高額さ、建設関係者の認知度の低さ、代替断熱材の存在などが含まれます。セルコンクリートの製造工程では、セメントシリカ、セメントポゾラン、または石灰ポゾラン、および発泡剤とガス発生化学物質が使用されます。

さらに、耐湿性とエネルギー効率に優れた素材となります。 セルラーコンクリートの市場は、住宅用と商業用に区分されています。 住宅では、遮音と費用対効果の高い建築を実現するために、間仕切り壁や断熱材として一般的に使用されています。 商業用ビルでは、耐久性とエネルギー効率の高さから、プレキャスト壁システムがますます採用されるようになっています。 結論として、北米の建設業界の市場は、そのユニークな特性、エネルギー効率、環境持続性によって牽引されています。初期コストの高さや認知度の低さといった市場の障害が依然として存在する一方で、環境に優しく費用対効果の高い断熱ソリューションに対する需要の高まりが、市場の成長を後押しし続けると予想されます。

市場区分

市場調査レポートでは、以下の区分について、2024年から2028年までの期間について「百万米ドル」単位での予測と推定、および2018年から2022年までの期間についての過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

エンドユーザー別

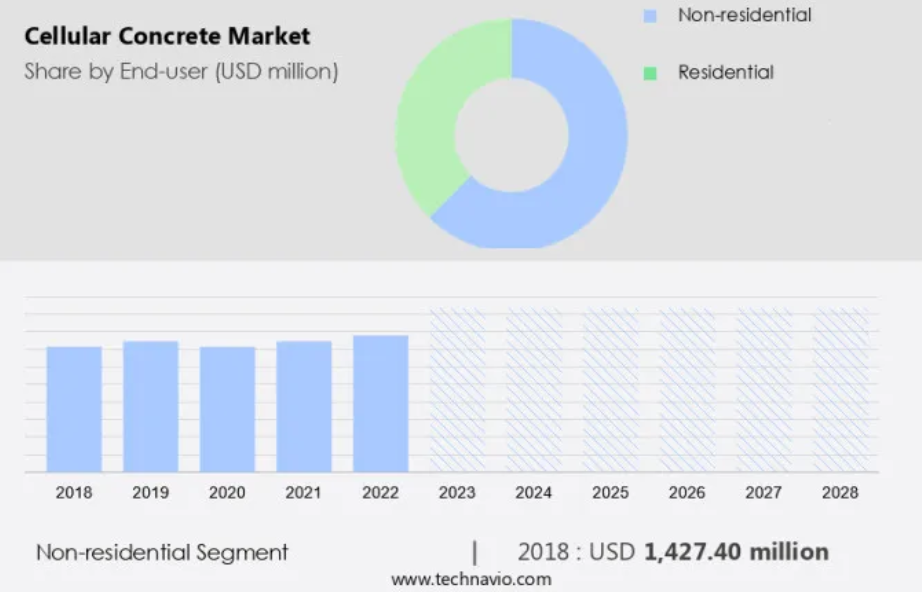

非住宅

住宅

地域別

アジア太平洋地域

中国

インド

ヨーロッパ

ドイツ

フランス

北米

米国

南米

中東およびアフリカ

エンドユーザーの洞察

非住宅セグメントは、予測期間中に大幅な成長が見込まれています。セルコンクリートは、ポンプの吐出口から流れ出て、締め固め作業を必要とせずに型枠を充填するというユニークな特性により、建設業界で大きな注目を集めています。この特性により、長距離や高所への運搬や打設が可能となり、オフィス、病院、学校、小売店、ショッピングモールなどの大規模な商業プロジェクトに最適です。 セルコンクリートの採用は、建設活動が活発な中国やインドなどの発展途上国で特に多くなっています。 商業用建築プロジェクトの増加により、市場の成長が促進されると予想されています。

さらに、セルラーコンクリートには耐湿性、騒音制御、断熱、エネルギー効率など、いくつかの利点があり、環境にやさしく、コスト効率の高いソリューションとして、グリーンホームやエネルギー効率の高い建物に適しています。エンジニアリング、調達、建設会社は、プロジェクトにセルラーコンクリート製のプレキャスト壁システムを使用することの利点をますます認識するようになっています。セルラーコンクリートは、従来の工法に代わる費用対効果の高い選択肢であることから、経済状況もセルラーコンクリートの人気が高まっている要因となっています。全体として、市場は今後数年間、着実な成長が見込まれています。

非住宅セグメントは2018年に14億3000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

PACは予測期間中に世界市場の成長に42%貢献すると推定されています。 Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は、同地域における建設活動の成長に牽引され、2023年には世界市場で大きなシェアを占めました。アジア太平洋地域の建設業界は、予測期間中に大幅に拡大すると予測されています。インドと中国は、都市化を背景に、この地域の建設市場の収益に大きく貢献しています。例えば、インドでは今後数十年間に人口の半分以上が都市部に移行すると予測されており、経済が大きく変化しています。都市部の拡大は、2036年までに総人口増加の73%を占めると予想されています。インフラ開発への民間部門の関与を奨励するインド政府の政策により、官民パートナーシップ(PPP)を通じて、この業界に多数の民間企業が参入しています。

また、軽量気泡コンクリート(AAC)としても知られるセルコンクリートは、自重の軽減、埋め戻し材の代替、地盤工学への応用、耐火性、シロアリへの耐性、断熱性などの利点があるため、商業用建築物の建材としてますます使用されるようになってきています。セルラーコンクリート製のブロックや床パネルなどの建築部材は、こうした利点を備えており、商業用建築物に広く採用されています。 都市化の進展と持続可能で効率的な建築資材への需要の高まりに伴い、建築分野におけるセルラーコンクリートの利用は今後も拡大していくと予想されます。

弊社の研究者は、2023年を基準年として、主な推進要因、傾向、課題を分析しました。 推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

市場の推進要因

建設活動の増加が市場の主な推進要因となっています。世界の建設業界は復活を遂げつつあり、特にインド、中国、米国、ブラジル、マレーシア、ロシア、ハンガリー、ベトナムなどの地域で顕著です。これらの国々はインフラ開発を優先しており、ベトナムにおける沿岸地域の改修や産業拠点の設立、オーストラリアのシドニー南部におけるM6高速道路の拡張などのプロジェクトに重点的に取り組んでいます。

さらに、多用途の建築資材であるセルコンクリートは、この建設ブームから大きな恩恵を受ける見通しです。その用途には、非耐荷重住宅構造物の防音および空洞充填用の壁パネルなどがあります。製造技術は常に進化しており、セルコンクリートはインフラプロジェクトにおける環境にやさしい建築資材としてますます魅力的な選択肢となっています。セルコンクリートスクリードは費用対効果が高く、使いやすいため、その需要も増加しています。全体として、市場は今後数年間、着実に成長すると見込まれており、企業や投資家にとってのビジネスチャンスが期待されています。

市場動向

急速な都市化と可処分所得の増加が、市場の今後のトレンドとなるでしょう。インド、ベトナム、マレーシア、中国、カタールなど、さまざまな国々における建設業界は、経済発展と都市化の進展により、著しい成長を遂げています。この傾向により、住宅および商業プロジェクトの両方において、断熱や防音を目的とした軽量建築資材、例えば気泡コンクリートなどの需要が拡大しています。

さらに、世界の人口は増加の一途をたどっており、2024年には都市部に80億4000万人が居住すると推定されており、インフラ開発の必要性はさらに高まっています。鉄筋コンクリートブロック、中空ブロック、断熱プレート、およびセルコンクリート製の補強壁は、その優れた断熱特性により、屋根や床の用途でますます使用されるようになってきています。しかし、セルコンクリートの製造に必要な初期投資が高額であることや、より安価な代替断熱材が利用可能であることが、市場の成長を妨げる可能性があります。この傾向を最大限に活用するためには、業界関係者は、市場での競争力を維持するために、革新と費用対効果の高い生産方法に重点的に取り組む必要があります。

市場の課題

先進国における建設労働者の不足は、市場成長に影響を与える主な課題です。米国、ヨーロッパ、オーストラリアなどの先進市場では、建設業界は慢性的な労働力不足の問題に直面しています。パンデミックによる労働力の縮小により、特に現場労働者である建設作業員の大量解雇が相次ぎ、問題はさらに深刻化しました。この傾向は多くの先進国の建設業界に影響を与え、企業や請負業者がプロジェクトに必要な労働力を確保することが難しくなっています。低密度および中密度の建物を含む多層建築では、従来の工法に代わる現実的な選択肢として、セルラーコンクリートを採用するケースが増えています。セルラーコンクリートは、気泡コンクリートや発泡コンクリートとも呼ばれ、工期短縮、音響特性の向上、断熱特性の強化など、いくつかの利点があります。

さらに、凍結融解抵抗性により、インフラのエンドユーザーにとって理想的な選択肢となります。LEEDやBREEAMなどのグリーンビルディング認証は、環境に配慮した製造プロセスと二酸化炭素排出量の削減により、セルラーコンクリートの利用を促進する上で重要な役割を果たしてきました。住宅から商業用まで、さまざまな用途に利用できるセルコンクリートの汎用性により、建築市場における体積シェアが増加しています。建築業界が発展を続ける中、セルコンクリートは、建築主や開発者に多くのメリットをもたらすと同時に、労働力不足の問題に対処する上で重要な役割を果たすでしょう。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、このレポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の概観

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Cell-Crete Corp: 同社は軽量セルコンクリートの提供に携わっており、これは軽量裏込め材および流動性埋め戻し材として使用され、建物の建設中に十分な強度、耐久性、配置能力、一貫性を備えています。

市場調査および成長レポートには、市場の競合状況に関する詳細な分析と、以下の主要企業に関する情報が含まれています。

Acico Group

Aerix Industries

Aircrete Europe

Broco Industries

Canadian Cellular Concrete Services Inc.

Cellucrete Corp.

Cellular Concrete Technologies

Conco

DLVEWS

Edilportale.com SpA

GEOFILL LLC

Lafarge

Laston Italiana Spa

Vicon Nano ScienceEco Construction Systems

Ytong

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化した企業」、「業界に特化した企業」、「多角経営企業」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

軽量性と優れた断熱性能により、建築業界では大きな成長が見られます。この素材は、住宅および商業用建築物の断熱や防音に広く使用されています。コストパフォーマンスの高さと環境への配慮から、屋根、床、間仕切り壁に無筋壁ブロック、中空ブロック、断熱プレート、補強壁システムを使用することが一般的になっています。建設業界におけるエネルギー効率に優れた環境にやさしい建築資材への需要の高まりが、市場の成長を牽引しています。セルコンクリートは、防音、耐湿、耐火の機能を備えているため、環境に配慮した住宅やインフラプロジェクトに理想的な選択肢となります。

しかし、市場は経済状況や交通部門への投資制限などの障害に直面しています。高速鉄道やインフラ建設における発泡コンクリートの使用は、製造時間の短縮化技術やインフラのエンドユーザーセグメントにおける容積シェアにより増加しています。 また、ブロック、床パネル、壁パネル、スクリードなどのさまざまな建築部材の生産における、ポルトランドセメント、セメントシリカ、セメントポゾラン、石灰ポゾラン、ガス発生化学物質、発泡剤の使用も市場の成長を促進しています。低密度および中密度セグメントの遮音性および断熱性により、多層建築物や都市化プロジェクトに最適な選択肢となっています。

結論として、費用対効果が高く、時間短縮が可能で、環境にやさしいという特性により、市場は大幅な成長が見込まれています。 インフラ建設、道路建設、地盤工学などのさまざまな用途での使用が増えており、将来有望な市場となっています。無筋壁ブロック、中空ブロック、スマートシティ、断熱プレート、高級ホテル、補強壁、屋根、建築資材、床材、間仕切りパネル、断熱材などへのセルラーコンクリートの使用は、コストパフォーマンスの高さと防音効果により増加しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 世界市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 世界市場:前年比成長率 2023年から2028年(%)に関する図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界のセルラーコンクリート市場 2018年~2022年

- 歴史的市場規模 – 世界のセルラーコンクリート市場 2018年~2022年(百万ドル)のデータ表

- 4.2 エンドユーザーセグメント分析 2018年~2022年

- 歴史的市場規模 – エンドユーザーセグメント 2018年~2022年 ($百万)

- 4.3 地域セグメント分析 2018年~2022年

- 歴史的市場規模 – 地域セグメント 2018年~2022年 ($百万)

- 4.4 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 エンドユーザー別の市場区分

- 6.1 市場区分

- エンドユーザーの図表 – 市場シェア 2023年~2028年(%)

- 表 エンドユーザー別 – 市場シェア 2023年~2028年(%)

- 6.2 エンドユーザー別比較

- エンドユーザー別比較チャート

- エンドユーザー別比較データ表

- 6.3 非住宅 – 市場規模および予測 2023年~2028年

- 非住宅 – 市場規模および予測 2023年~2028年(百万ドル)チャート

- 表 非住宅 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 非住宅 – 前年比成長率 2023年~2028年 (%)

- データ表 非住宅 – 前年比成長率 2023年~2028年 (%)

- 6.4 住宅 – 市場規模・予測 2023年~2028年

- 住宅用 – 市場規模および予測 2023年から2028年(百万ドル)

- 住宅用 – 市場規模および予測 2023年から2028年(百万ドル)に関するデータ表

- 住宅用 – 前年比成長率 2023年から2028年(%)に関する図表

- 住宅用 – 前年比成長率 2023年から2028年(%)に関するデータ表

- 6.5 エンドユーザー別市場機会

- エンドユーザー別市場機会(百万ドル)

- エンドユーザー別市場機会に関するデータ表(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的状況

- 8.1 地理的セグメント

- 地理別の市場シェアに関する図表(2023年~2028年)(%)

- 地理別の市場シェアに関するデータ表(2023年~2028年)(%)

- 8.2 地域比較

- グラフ:地域比較

- データ表:地域比較

- 8.3 APAC – 市場規模および予測 2023年~2028年

- グラフ:APAC – 市場規模および予測 2023年~2028年 ($百万)

- データ表:APAC – 市場規模および予測 2023年~2028年 ($百万)

- アジア太平洋地域 – 2023年から2028年までの前年比成長率(%)

- データテーブル – 2023年から2028年までの前年比成長率(%)

- 8.4 ヨーロッパ – 市場規模と予測 2023年から2028年

- ヨーロッパ – 市場規模と予測 2023年から2028年(百万ドル)

- 表 欧州 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 欧州 – 前年比成長率 2023年~2028年 (%)

- データ表 欧州 – 前年比成長率 2023年~2028年 (%)

- 8.5 北米 – 市場規模および予測 2023年~2028年

- 北米 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 北米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 北米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.6 南アメリカ – 市場規模および予測 2023年~2028年

- 南アメリカに関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- 南アメリカに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 南アメリカに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023-2028 (%)

- 8.7 中東およびアフリカ – 市場規模および予測 2023-2028

- グラフ 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- データ表 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 8.8 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 8.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.10 インド – 市場規模および予測 2023年から2028年

- インドに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- インドに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- インドに関する図表 – 前年比成長率 2023年から2028年(%)

- インドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.11 フランス – 市場規模および予測 2023年から2028年

- フランスに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- フランスに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- フランス – 2023年から2028年までの前年比成長率(%)

- フランスに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.12 ドイツ – 市場規模および予測 2023年から2028年

- ドイツに関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表:ドイツ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 8.13 地域別の市場機会

- 地域別の市場機会 ($百万)

- データ表:地域別の市場機会 ($百万)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Acico Group, Aerix Industries, Aircrete Europe, Broco Industries, Canadian Cellular Concrete Services Inc., Cell-Crete Corp., Cellucrete Corp., Cellular Concrete Technologies, Conco, DLVEWS, Edilportale.com SpA, GEOFILL LLC, Lafarge, Laston Italiana Spa, Vicon Nano Science Eco Construction Systems, and Ytong

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧