❖本調査資料に関するお問い合わせはこちら❖

プラスチックフィルム市場規模 2024年~2028年

プラスチックフィルム市場規模は、2023年から2028年の間にCAGR 6.37%で6800万米ドル増加すると予測されています。化粧品やヘルスケアなど、さまざまな業界におけるフレキシブルパッケージの需要増加を背景に、市場は大幅な成長を遂げています。LLDPE(直鎖状低密度ポリエチレン)は、高い透明度、優れた耐衝撃性、良好なシール性などの優れた特性により、ポリエチレンやポリプロピレンよりも使用が増えていることも、成長要因のひとつです。 また、小売業者が消費者に利便性が高く魅力的なパッケージングソリューションを提供しようとしていることも、組織小売業や輸出が成長要因となっています。 PE(ポリエチレン)の中でもLLDPEの使用が増えているのは、透明度や強度の向上など、LLDPEの優れた特性によるものです。しかし、業界の細分化が進んでいるため、市場は課題に直面しており、競争の激化につながっています。さらに、ベンチャーキャピタル、合併、買収が市場の状況を形作っており、各企業は製品ラインナップと地理的範囲の拡大を目指しています。また、プラスチックフィルムの機能性と性能を高めるために、PET防曇コンパウンドなどの先進技術の利用も普及しつつあります。全体として、市場はこれらの傾向と課題に牽引され、成長を続けると予想されます。

プラスチックフィルムは、その多用途性と機能性により、さまざまな産業において不可欠な存在となっています。 これらのフィルムは、優れたバリア特性、シール強度、柔軟性、真空仕上げなどのさまざまな利点を備えており、幅広い用途に適しています。 市場は、パッケージ化された食品および飲料、乳製品、菓子、加工食品など、数多くの分野に対応しています。プラスチックフィルムのフレキシブル包装用途は、鮮度を保ち、保存期間を延ばすことができるため、大きな注目を集めています。保護包装にプラスチックフィルムを使用することで、壊れやすく繊細な物品の安全な輸送が保証されます。

同様に、プラスチックのリサイクル性や再利用性に関する厳しい規制により、環境にやさしいプラスチックフィルムの開発が進んでいます。リサイクルや再利用が可能なプラスチックフィルムは、環境への影響を低減するために、さまざまな業界で採用が進んでいます。高い水分・酸素バリア性を持つプラスチックフィルムは、傷みやすい食品の鮮度を保つために不可欠です。プラスチックフィルムは、農業、建設、医療などの包装以外の用途でも使用されています。農業では、プラスチックフィルムはマルチフィルムとして使用され、収穫量の向上と水使用量の削減に役立っています。建設では、プラスチックフィルムは水蒸気バリアとして使用され、湿気による損傷を防ぎます。医療業界では、プラスチックフィルムはさまざまな医療機器や器具に使用されています。

さらに、都市化の進展により、さまざまな用途でプラスチックフィルムの需要が増加しています。プラスチックフィルムは、商品の包装や輸送用のシュリンク包装やフレキシブルパウチにも使用されています。農業や建築分野でのプラスチックフィルムの使用は、持続可能で効率的なソリューションへの需要の高まりにより、今後さらに増加すると予想されています。プラスチックフィルムには、湿気、酸素、汚染物質に対する優れたバリア特性など、いくつかの利点があります。軽量で輸送しやすく、包装された商品に優れた保護効果をもたらします。プラスチックフィルムは費用対効果も高く、コストパフォーマンスに優れています。

結論として、市場はフレキシブルパッケージング用途の需要の高まりと、環境に配慮したソリューションの必要性によって牽引されています。食品・飲料、農業、建設、医療などのさまざまな業界からの需要の高まりにより、市場は成長すると予想されています。バリア特性と持続可能性が向上した先進的なプラスチックフィルムの開発が、市場の成長を促進すると見込まれています。

市場区分

市場調査レポートでは、2024年から2028年の期間について「百万米ドル」単位での予測と推定、および2018年から2022年の期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

材料

ポリエチレン(PE

二軸延伸ポリプロピレン(BOPP

二軸延伸ポリエチレンテレフタレート(BOPET)

地域

アジア太平洋

中国

インド

北米

カナダ

米国

ヨーロッパ

ドイツ

フランス

中東およびアフリカ

南米

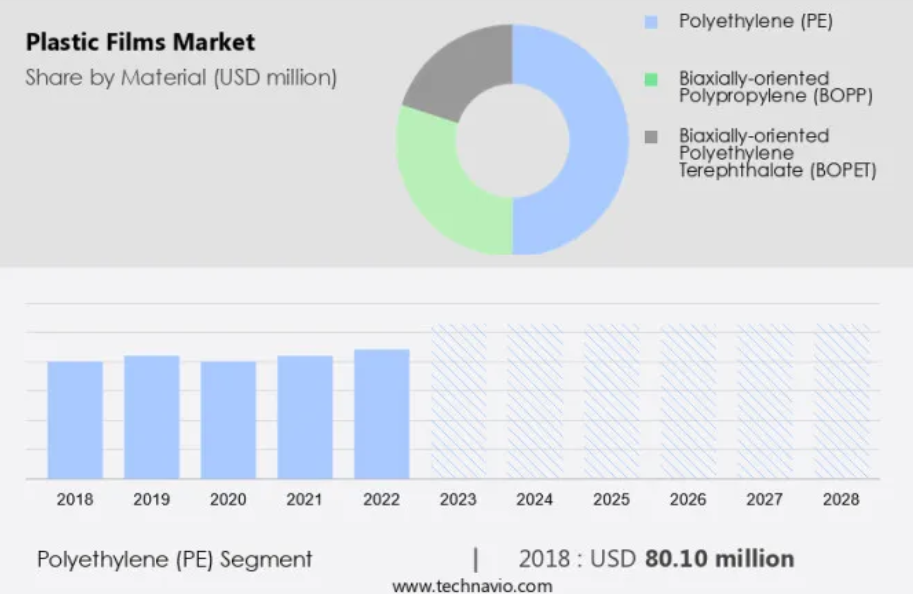

材料別洞察

ポリエチレン(PE)セグメントは、予測期間中に著しい成長を遂げると推定されています。主にポリエチレン(PE)から作られるプラスチックフィルムは、農業、建設、医療産業、消費財など、さまざまな分野で広く利用されています。PEフィルムは優れた防湿性と化学的バリア性を備えており、多様な包装用途に最適です。食品および農業産業では、PEフィルムは収縮フィルムやストレッチフィルム、食品包装フィルム、大型プラスチック袋、輸送用袋、耐油性の多層包装の製造に使用されています。さらに、PEフィルムは消費者向け製品の包装用ライナーや業務用袋にも使用されています。PE樹脂の世界的な需要は、包装食品に対する消費者支出の増加や、プラスチック包装、自動車、農業、繊維、電子機器などの主要産業における製造活動での利用拡大により、今後も成長が見込まれています。

さらに、インフラ開発と都市化により、持続可能性とリサイクルインフラへの注目が高まり、PEフィルムの需要がさらに増加しています。輸送ネットワーク部門でも、保護コーティングや断熱材など、さまざまな用途でPEフィルムが使用されています。PEフィルムの多用途性と耐久性により、多くの産業において欠かせない素材となっています。世界経済が発展を続ける中、PEフィルムの需要は、用途分野の拡大と効率的で持続可能な包装ソリューションへのニーズの高まりを背景に、拡大すると予測されています。

ポリエチレン(PE)セグメントは、2018年には8010万米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

ヨーロッパは予測期間中に世界市場の成長に25%貢献すると推定されています。 Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域の市場は今後数年間で大幅な拡大が見込まれています。この成長は、農業用フィルム、ストレッチフィルム、収縮フィルムの需要の高まりによるものです。シュリンクフィルムはストレッチフィルムと比較して優れた密封性と防湿性を備えており、主に保護カバーとして段ボールトレイに使用されています。アジア太平洋地域では、従来の硬質プラスチック包装よりも軟質プラスチック包装への傾向が強まっています。この変化は、食品および製薬業界からの軽量でリサイクル可能な包装ソリューションへの需要の高まりが原動力となっています。軟質プラスチック包装は硬質プラスチック包装よりも多くの利点があります。これらの利点には、軽量性、使いやすさ、リサイクル性、バリア性、サイズやデザインの適応性、簡単な装飾技術などが含まれます。

弊社の研究者は、2023年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

市場推進要因

バリアパッケージングに対する需要の高まりが、市場の主な推進要因となっています。 効果的なバリアパッケージングの作成に、柔軟なプラスチック製フィルムは、さまざまな業界で不可欠なものとなっています。 このタイプのパッケージングは、水、光、湿気、油分、香り、風味の浸透を防ぐことで、製品の品質を保護し、完全性を維持する上で重要な役割を果たします。 柔軟なプラスチックフィルムの人気は上昇しており、特に食品や医薬品などの分野では、製品の保存期間や有効性を維持するために保護の必要性は最も重要です。透明バリア包装フィルムは、クラムシェル、スキンパッケージ、窓付きパッケージなど、ブリスターパッケージ、ラッピングカップ、トレイなど、さまざまな包装ソリューションを生産する際に汎用性があるため、ますます好まれるようになってきています。

食品業界では、外部要因から敏感な食品を保護し、鮮度を維持する必要があるため、プラスチックフィルムの需要が非常に高くなっています。同様に、製薬業界でも、プラスチックフィルムは温度に敏感な薬剤の包装に使用され、その効力を維持しています。包装業界を厳しく規制する法律により、リサイクル可能で再利用可能な包装材料の使用が義務付けられているため、密封強度と柔軟性の高いプラスチックフィルムは魅力的な選択肢となっています。プラスチックフィルムのリサイクル性と再利用性は、その持続可能性に貢献しており、企業や消費者にとって環境に優しい選択肢となっています。結論として、フレキシブルなプラスチックフィルムは、効果的なバリア包装ソリューションを提供できる能力により、さまざまな業界で不可欠なものとなっています。

また、食品や医薬品などの分野での使用も、製品の品質、完全性、保存期間を維持できるという特性により増加しています。透明バリア包装フィルムへの需要が高まっているのは、さまざまな包装ソリューションを生み出す汎用性と持続可能性の特性によるものです。リサイクル可能で再利用可能な包装材料の使用を義務付ける厳しい規制により、プラスチックフィルムは実現可能で環境にやさしいソリューションを提供しています。

市場動向

LLDPE(低密度直鎖状ポリエチレン)がPE(ポリエチレン)の他の形態よりも多く使用される傾向が強まっており、これが市場の今後のトレンドとなるでしょう。市場は、特に軟包装や化粧品業界など、さまざまな分野で著しい成長を遂げています。また、組織小売業や輸出も市場の拡大に貢献しています。LLDPE(低密度直鎖状ポリエチレン)とLDPE(低密度ポリエチレン)は、多様な用途のプラスチックフィルムの製造に使用されるポリエチレンシートライナーです。中でもLLDPEは、その優れた特性により好まれています。柔軟性、機械的強度の向上、優れた光学強度により、穴が開いたり破れたりするリスクなしに高い衝撃吸収性を必要とするフィルムの製造に最適です。

さらに、ヘルスケア分野における意識の高まりにより、医療用途でのプラスチックフィルムの使用が大幅に増加しています。ベンチャーキャピタル、合併、買収は、市場における技術革新と技術進歩を推進する上で重要な役割を果たしています。プラスチックフィルムにおけるPET防曇コンパウンドの需要も、曇りを防止し、製品の透明度を維持する能力により増加しています。市場は成長軌道を継続すると見込まれており、投資家やメーカーにとって有利な機会を提供しています。

市場の課題

市場の細分化の進展による競争の激化は、市場の成長に影響を与える主な課題です。この市場は、多数の国際企業や地元企業が参入していることが特徴であり、非常に競争の激しい状況を生み出しています。地元企業は革新的なソリューションを低価格で提供しており、市場浸透という点において国際的な企業にとっての課題となっています。包装業界では、真空仕上げが可能で、乳製品、加工食品、菓子、有機包装食品など、さまざまな製品の保存期間を長くできるプラスチックフィルムの需要が高まっています。

しかし、経済成長と可処分所得の増加により、包装食品や医薬品のプラスチック消費量も増加しています。Uflexなどの企業は、プラスチックフィルムの需要の高まりに応えるため、有機的および非有機的な拡大を図っています。このインド企業は、世界中で総合的なフレキシブルパッケージングソリューションを提供しています。市場の成長は、賞味期限の延長、製品保存の改善、費用対効果の高いソリューションのニーズによって牽引されています。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場の洞察

各企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

AEPグループ:同社は、縦型および横型のパッケージング、安全な封筒、衣類用フィルムおよびカバーに使用されるプラスチックフィルムを提供しています。

市場調査および成長レポートには、市場の競争状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

Altopro Inc.

Amcor Plc

Berry Global Inc.

Cheever Specialty Paper and Film

Copol International Ltd.

Cosmo First Ltd.

Inteplast Group

Jindal Poly Films Ltd.

Novolex

Oben Holding Group

Poligal SA

Polyplex Corp. Ltd

Sealed Air Corp.

SRF Ltd.

Taghleef Industries SpA

東レ株式会社

東洋紡株式会社

UFlex Ltd.

itopel

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

この市場は、さまざまな業界におけるフレキシブルパッケージの需要の高まりにより、著しい成長を遂げています。フレキシブルパッケージは、食品や飲料の分野で広く使用されており、製品の鮮度と保存期間を確保しています。包装食品の消費量の増加、経済成長、可処分所得の増加により、市場は牽引され、便利で保護効果の高い包装ソリューションの需要が増加しています。プラスチックフィルムは、優れたバリア特性、シール強度、柔軟性を備えており、シュリンク包装、フレキシブルパウチ、真空仕上げ包装などの用途に最適です。また、環境問題や厳しい規制に対応するため、リサイクル可能で再利用可能なプラスチックフィルムを使用する傾向も見られます。

まとめると、プラスチックフィルムは乳製品、菓子、加工食品、医薬品、化粧品、ヘルスケアなどの分野で幅広い用途があります。 市場はさらに、都市化、インフラ開発、輸送網の拡大に伴い、消費財や包装材の需要増加が見込まれています。 プラスチックフィルムは、農業、建設、医療などの包装以外の用途でも使用されています。市場では、プラスチック汚染や循環型プラスチック経済の課題に対処するための多層フィルム、PET用防曇剤、高度なリサイクル方法の開発など、技術の進歩がみられます。価格変動、耐久性、耐衝撃性、持続可能性は、市場に影響を与える主な要因のいくつかです。市場では、成長する需要と技術の進歩に対応するための合併、買収、ベンチャーキャピタル投資もみられます。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 素材による市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データ表 – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界プラスチックフィルム市場 2018年~2022年

- 歴史的市場規模 – 世界プラスチックフィルム市場 2018年~2022年(百万ドル)データ表

- 4.2 材料セグメント分析 2018年~2022年

- 市場規模推移 – 材料セグメント 2018年~2022年 ($百万)

- 4.3 地域セグメント分析 2018年~2022年

- 市場規模推移 – 地域セグメント 2018年~2022年 ($百万)

- 4.4 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年と2028年

6 素材別の市場区分

- 6.1 市場区分

- 素材に関する図表 – 市場シェア 2023年~2028年(%)

- 素材に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 素材別比較

- 素材別比較チャート

- 素材別比較データ表

- 6.3 ポリエチレン(PE) – 市場規模・予測 2023年~2028年

- ポリエチレン(PE) – 市場規模・予測 2023年~2028年(百万ドル)チャート

- ポリエチレン(PE) – 市場規模・予測 2023年~2028年(百万ドル)データ表

- ポリエチレン(PE)の市場規模と予測 2023年~2028年(百万ドル)

- ポリエチレン(PE)の前年比成長率 2023年~2028年(%)

- 6.4 二軸延伸ポリプロピレン(BOPP)の市場規模と予測 2023年~2028年

- 二軸延伸ポリプロピレン(BOPP) – 市場規模・予測 2023年~2028年(百万ドル)

- 二軸延伸ポリプロピレン(BOPP)に関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- 二軸延伸ポリプロピレン(BOPP)の前年比成長率 2023年~2028年(%)

- 二軸延伸ポリプロピレン(BOPP)のデータ表 – 前年比成長率 2023年~2028年(%)

- 6.5 2軸延伸ポリエチレンテレフタレート(BOPET) – 市場規模・予測 2023年~2028年

- 2軸延伸ポリエチレンテレフタレート(BOPET)に関する図表 – 市場規模・予測 2023年~2028年(百万ドル)

- 表 二軸延伸ポリエチレンテレフタレート(BOPET) – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 二軸延伸ポリエチレンテレフタレート(BOPET) – 対前年成長率 2023年~2028年 (%)

- 表 2軸延伸ポリエチレンテレフタレート(BOPET)の市場規模推移 2023年~2028年(前年比成長率

- 6.6 素材別市場機会

- 素材別市場機会(百万ドル)

- 表 素材別市場機会(百万ドル)

7 顧客の状況

- 7.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

8 地理的概観

- 8.1 地理的セグメンテーション

- 地域別市場シェアに関する図表 2023年~2028年(%)

- 地域別市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較に関する図表

- 地理的比較に関するデータ表

- 8.3 APAC – 市場規模および予測 2023年~2028年

- APAC – 市場規模・予測 2023年~2028年 ($百万)

- APAC – 市場規模・予測 2023年~2028年 ($百万)に関するデータテーブル

- APAC – 前年比成長 2023年~2028年 (%)

- APAC – 前年比成長 2023年~2028年 (%)に関するデータテーブル

- 8.4 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 北米 – 前年比成長率 2023-2028 (%)

- 8.5 ヨーロッパ – 市場規模および予測 2023-2028

- グラフ ヨーロッパ – 市場規模および予測 2023-2028 ($百万)

- データ表 ヨーロッパ – 市場規模および予測 2023-2028 ($百万)

- 欧州 – 2023年から2028年の前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 8.6 中東およびアフリカ – 市場規模および予測 2023年から2028年

- 中東およびアフリカに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($百万)

- グラフ 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年 (%)

- 8.7 南アメリカ – 市場規模および予測 2023年~2028年

- 南米 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 南米に関するチャート – 前年比成長率 2023年~2028年 (%)

- 南米に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.8 中国 – 市場規模および予測 2023年~2028年

- 中国に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中国に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 中国に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 中国 – 前年比成長率 2023-2028 (%)

- 8.9 米国 – 市場規模・予測 2023-2028

- グラフ 米国 – 市場規模・予測 2023-2028 ($百万)

- データ表 米国 – 市場規模・予測 2023-2028 ($百万)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国 – 2023年から2028年の前年比成長率(%)に関するデータ表

- 8.10 ドイツ – 市場規模および予測 2023年から2028年

- ドイツ – 市場規模および予測 2023年から2028年(百万ドル)に関するグラフ

- データ表:ドイツ – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:ドイツ – 前年比成長率 2023年~2028年 (%)

- データ表:ドイツ – 前年比成長率 2023年~2028年 (%)

- 8.11 インド – 市場規模・予測 2023年~2028年

- インド – 市場規模・予測 2023年~2028年 ($百万)

- インドに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- インドに関する図表 – 前年比成長率 2023年~2028年 (%)

- インドに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.12 カナダ – 市場規模および予測 2023年~2028年

- カナダに関する図表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- カナダに関するデータ表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- カナダに関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 カナダ – 前年比成長率 2023-2028 (%)

- 8.13 フランス – 市場規模および予測 2023-2028

- グラフ フランス – 市場規模および予測 2023-2028 ($百万)

- データ表 フランス – 市場規模および予測 2023-2028 ($百万)

- フランスに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- フランスに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 8.14 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/制約

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 競合状況の混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 企業プロフィール

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

AEP Group, Altopro Inc., Amcor Plc, Berry Global Inc., Cheever Specialty Paper and Film, Copol International Ltd., Cosmo First Ltd., Inteplast Group, Jindal Poly Films Ltd., Novolex, Oben Holding Group, Poligal SA, Polyplex Corp. Ltd, Sealed Air Corp., SRF Ltd., Taghleef Industries SpA, Toray Industries Inc., Toyobo Co. Ltd., UFlex Ltd., and Vitopel

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧

AEP Group, Altopro Inc., Amcor Plc, Berry Global Inc., Cheever Specialty Paper and Film, Copol International Ltd., Cosmo First Ltd., Inteplast Group, Jindal Poly Films Ltd., Novolex, Oben Holding Group, Poligal SA, Polyplex Corp. Ltd, Sealed Air Corp., SRF Ltd., Taghleef Industries SpA, Toray Industries Inc., Toyobo Co. Ltd., UFlex Ltd., and Vitopel

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧