❖本調査資料に関するお問い合わせはこちら❖

ステンレス鋼線材市場規模 2024年~2028年

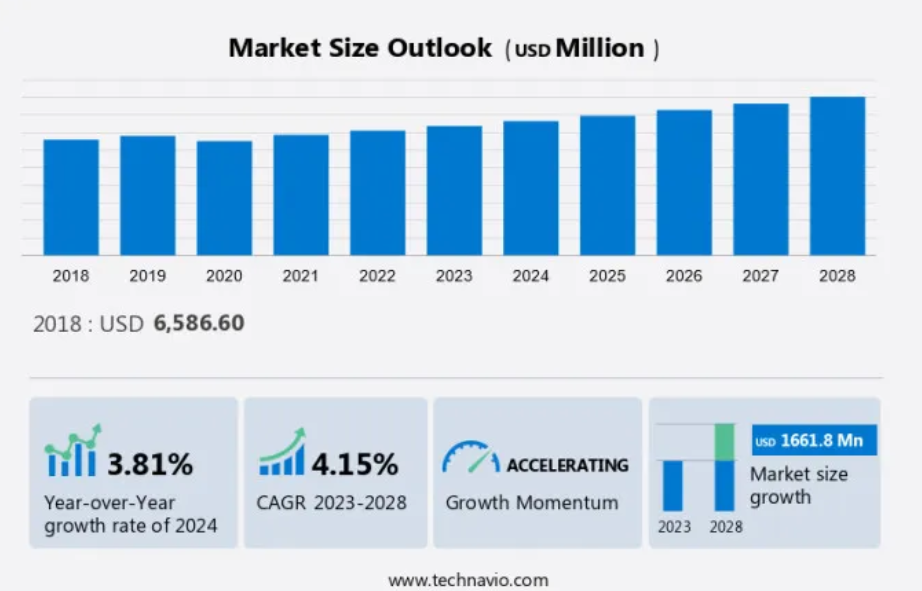

ステンレス鋼線材市場規模は、16億6000万米ドル増加すると予測されており、2023年から2028年の間にCAGR 4.15%で成長すると推定されています。市場は、拡大する建設業界のインフラプロジェクトにおけるステンレス鋼の需要増加に牽引され、著しい成長を遂げています。この分野の成長は、市場での存在感の強化と生産能力の向上を目的とした、大手鉄線メーカー間の戦略的提携やパートナーシップによってさらに加速しています。しかし、市場は、ステンレス鋼の収益性に影響を与える可能性があるニッケルやクロムなどの原材料価格の変動といった課題にも直面しています。さらに、さまざまな用途におけるステンレス鋼の使用に関する厳しい規制が市場の複雑性を高めています。全体的には、自動車、石油・ガス、発電業界における用途の増加から生じる機会とともに、市場は着実に成長すると予想されています。

市場定義

ステンレス鋼線材は、加熱、圧延、着色工程を経たステンレス鋼ビレットから製造されます。ステンレス鋼線材は、ニッケルとクロムの含有量が高いため、優れた耐食性、引張強度、耐久性を備えています。ステンレス鋼線材は、ワイヤーやケーブルの製造、建設業界、自動車業界、医療業界など、幅広い用途で使用されています。

市場区分の洞察

用途別分析

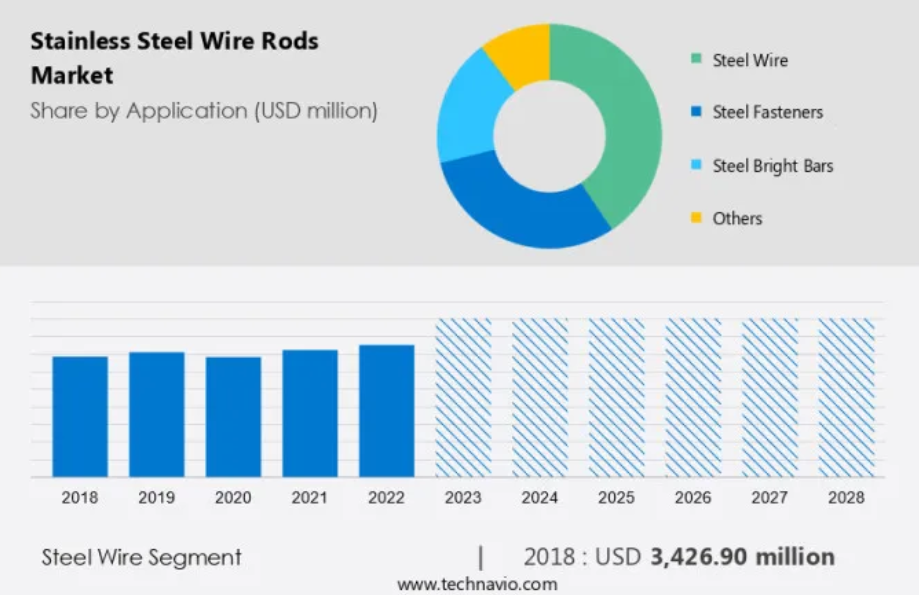

予測期間中、鉄鋼線材セグメントの市場シェアは著しく増加するでしょう。高炭素鋼や低炭素鋼から製造される鉄鋼線材は、その特性や用途に応じてさまざまな種類に分類されます。建設、工業製造、自動車、農業など、多様な産業で使用されています。鉄鋼線材市場の成長は、その汎用性、耐久性、強度に起因しており、数多くの用途で好まれる材料となっています。

鉄鋼セグメントは着実に市場シェアを伸ばしており、2018年には34億3000万米ドルに達し、2022年まで成長が続く見通しです。鉄筋は建設現場で広く使用されており、セメント製ブロックや機械、さらにはエレベーター内の人員などの重量物の吊り上げに一般的に使用されています。 鉄筋の用途は、建設の種類や現場で行われる特定のプロセスによって異なります。 建設分野における鉄筋の需要は、都市化の進展とインフラ投資の増加によって牽引されています。 世界中の政府は、増加する患者に対応するために、医療インフラの改善と新たな医療施設の建設を優先しています。例えば、2021年5月には、住宅都市開発省がタミル・ナードゥ州の病院敷地内に500床の医療施設の建設を開始しました。したがって、前述のエンドユーザー産業からのワイヤーの需要増加により、予測期間全体を通して世界市場の鉄鋼セグメントの成長が促進されると予想されます。

地域別洞察

APACは予測期間中の世界市場の成長に66%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。例えば、インドは国家スマートシティ計画の一環としてスマートシティプロジェクトに100都市を選定する計画を立て、1500億米ドルの投資が必要とされ、その大部分は民間パートナーシップを通じて調達される予定です。そのため、ステンレス鋼線材の需要が増加しました。インドと中国は、アジア太平洋地域における主要な鉄鋼輸出国であり、日本、欧州連合、米国に鉄鋼製品を供給しており、アジア太平洋地域におけるステンレス鋼線材の生産にさらに貢献しています。

また、アジア太平洋地域では、特に消費財、自動車、機械・設備などの製造業も成長しており、この地域のステンレス線材の採用をさらに促進するでしょう。日本では、製造業購買担当者指数(PMI)が2022年1月の49.8%から2022年2月の50.6%に増加し、製造業の拡大への回帰を示しています。同様に、韓国の製造業部門の生産量は2021年初頭も引き続き好調で、季節調整済みの韓国製造業PMIは2021年1月に53.2%に上昇しました。したがって、特に新興国における製造業の成長は、ステンレス鋼線材の需要を刺激し、予測期間中の地域市場の成長に貢献するでしょう。

市場力学

市場は、長期的な製品業界において重要なセクターです。耐食性で知られるこれらのワイヤーは、さまざまな産業で幅広い用途が見出されています。ステンレス鋼線材のクロム含有量は、その等級と耐食性を決定します。ステンレス鋼線材の市場は、その高い引張強度、軽量性、汎用性によって牽引されています。建設、鉱業、船舶、石油・ガス、航空、ニッケル、医療、製紙工場、家庭用、製造、輸出、統合施設などが、ステンレス線材を利用する主要産業です。 これらのワイヤーは優れた性能と信頼性を備えており、強度対重量比、耐久性、生体適合性を必要とする産業の問題解決に役立ちます。 超極細ワイヤーと頑丈なワイヤーは、市場で人気の高い製品カテゴリーです。極細ワイヤーは、重量に対する強度が高く生体適合性も備えているため、医療や電子機器など、さまざまな業界で使用されています。一方、頑丈なワイヤーは、耐久性と信頼性が高いため、過酷な用途に好まれています。 さまざまな業界で軽量化と高性能素材の需要が高まっているため、市場は大幅な成長が見込まれています。また、世界中でステンレス鋼製造施設の設置容量が増加していることも、市場を牽引しています。全体として、この市場はダイナミックに変化し、進化を続ける分野であり、メーカーやサプライヤーにとって数多くの機会を提供しています。

主な市場推進要因

建設業界からの需要の高まりが、市場の主な推進要因となっています。ステンレス鋼線材は、その強度と汎用性により、建設分野で広く使用されています。新興国における急速な都市化と建設分野への投資の増加に伴い、ステンレス鋼線材の需要も増加しています。

高強度でコスト効率の高いこれらの素材は、耐久性のある建築用部材に対する高まるニーズに応えるものです。その結果、ステンレス鋼線材の世界市場は予測期間中に大幅な成長を遂げると予想されています。

重要な市場動向

鉄鋼メーカー間の戦略的提携およびパートナーシップは、ステンレス鋼線材市場の継続的な動向です。鉄鋼メーカーは製造能力の拡大と生産性の向上を目指して戦略的提携を結んでいます。

例えば、アルセロール・ミッタルは、VoestalpineのHBIプラントの80%の株式を取得し、新日鉄はエッサール・スチールとハジラ製鉄所を買収しました。こうした提携により、原材料の供給が円滑になり、生産能力が向上します。このような戦略的提携は、世界的な棒鋼市場の成長にプラスの影響を与えると見込まれています。

主な市場の課題

原材料の価格変動は、市場の成長を妨げる主な市場課題です。原材料費の変動は、世界市場の成長に大きな脅威をもたらします。アルミニウム、鉄、ステンレス鋼、ニッケルなどの金属の価格変動は、ステンレス鋼線材のコストに直接影響を与えます。

これはメーカーにとって大きな損失につながり、価格上昇による需要の減少も引き起こします。さらに、原材料費の高騰を受けて、購入者が代替品を選ぶ可能性もあります。これらの要因が予測期間中の市場の成長を妨げることになります。

主要な市場企業は?

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Outokumpu- 同社は、幅広い等級、サイズ、形状のステンレス鋼線材を、常に高い製品品質と納入信頼性をもって提供しています。

また、この調査レポートには、市場の競合状況の詳細な分析と、以下の15社の市場企業に関する情報も含まれています。

Acerinox SA、Aperam SA、ArcelorMittal SA、E United Group、EVRAZ Plc、Fasten.it S r l、Gustav Wolf GmbH、HONG YUE STAINLESS STEEL Ltd.、Ivaco Rolling Mills、JFE Holdings Inc.、Jindal Steel and Power Ltd.、JSW STEEL Ltd.、Mirach Metallurgy Co. Ltd.、新日鐵住金株式会社、NV Bekaert SA、Outokumpu Oyj、POSCO holdings Inc.、Shagang Group Inc.、Tsingshan Holding Group Co. Ltd.、Venus Wire Industries Pvt. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。定性分析では、企業を「純粋プレイヤー」、「カテゴリー特化型」、「業界特化型」、「多角化」に分類し、定量分析では、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

市場の顧客動向

市場調査レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、企業の成長戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因もレポートに含まれています。

市場の顧客動向

市場アナリストの概要

ステンレス鋼線材は、耐食性と高い引張強度で知られる長尺製品です。 これらのワイヤーに含まれるクロムは耐久性と信頼性を高め、さまざまな産業における問題解決に役立っています。 ステンレス鋼線材にはさまざまな重量容量があり、振動の減衰や支持ケーブル用途として建設プロジェクトで広く使用されています。 鉱業では、巻き上げロープや建物の固定に使用されています。海洋産業では、係留ケーブルや吊り橋の支柱の固定にこれらのワイヤーが使用されています。石油・ガス産業では、掘削や生産プロセスに利用されています。航空産業では、航空機の構造に軽量ワイヤーとして使用されています。医療分野では、その生体適合性により、手術器具やインプラントに適しています。ステンレス鋼線材は、製紙工場、家庭用アプリケーション、製造プロセスなど、多用途で信頼性の高い製品です。一貫した施設からこれらのロッドを輸出することで、世界中の顧客に性能と信頼性を保証することができます。極細ワイヤーは、ガードレールや足場システムなど、さまざまな用途において重量に対する強度という利点をもたらします。 今後の市場成長は、中国、日本、インドなどの国々における自動車や建設などのエンドユーザー産業の拡大によって牽引されるでしょう。 海洋用途では、重要な吊り上げ作業や牽引作業が頻繁に行われるため、頑丈な耐荷重ケーブルが必要となります。 造船や海上石油掘削装置分野では、過酷な環境に対応するために、耐錆性と柔軟性が不可欠です。制御ケーブル、パラシュートケーブル、安全ケーブルは、安全性と信頼性の高い性能を確保するために不可欠です。さらに、坑内工具や巻き上げ装置は、採鉱産業や沿岸部の橋梁建設において極めて重要な役割を果たします。航空業界もまた、これらの耐久性のある素材の恩恵を受けています。コスト削減と緊急時のサポートを重視するこれらのケーブルは、斜面の安定化や過酷な環境下での安全性など、さまざまな分野で重要な役割を果たしています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – アプリケーションによる市場細分化の図表

- エグゼクティブサマリー – 製品による市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- グローバル市場 – 市場規模および予測 2023年~2028年 ($百万)

- データ表 グローバル市場 – 市場規模および予測 2023年~2028年 ($百万)

- グラフ グローバル市場:前年比成長率 2023年~2028年 (%)

- データ表 グローバル市場:前年比成長率 2023年~2028年 (%)

4 過去の市場規模

- 4.1 世界のステンレス鋼線材市場 2018 – 2022

- 過去の市場規模 – 世界のステンレス鋼線材市場 2018 – 2022 ($百万)

- 4.2 用途セグメント分析 2018 – 2022

- 過去の市場規模 – 用途セグメント 2018 – 2022 ($百万)

- 4.3 製品セグメント分析 2018年~2022年

- 市場規模推移 – 製品セグメント 2018年~2022年 ($百万)

- 4.4 地域セグメント分析 2018年~2022年

- 市場規模推移 – 地域セグメント 2018年~2022年 ($百万)

- 4.5 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国別セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場動向

- 市場動向の図表 – ファイブフォース分析 2023年と2028年

6 用途別市場区分

- 6.1 市場区分

- 用途の図表 – 市場シェア 2023年~2028年(%)

- 用途のデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 6.3 鋼線 – 市場規模・予測 2023年~2028年

- 鋼線 – 市場規模・予測 2023年~2028年(百万ドル)チャート

- 鋼線 – 市場規模・予測 2023年~2028年(百万ドル)データ表

- 鋼線 – 2023年から2028年の前年比成長率(%)

- 鋼線 – 2023年から2028年の前年比成長率(%)

- 6.4 鋼製ファスナー – 市場規模・予測 2023年から2028年

- 鋼製ファスナー – 市場規模・予測 2023年から2028年(百万ドル)

- 表 鋼製ファスナー – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 鋼製ファスナー – 前年比成長率 2023年~2028年 (%)

- データ表 鋼製ファスナー – 前年比成長率 2023年~2028年 (%)

- 6.5 磨き棒鋼 – 市場規模・予測 2023年~2028年

- 鋼製磨棒鋼 – 市場規模・予測 2023年~2028年 ($百万)

- 鋼製磨棒鋼に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 鋼製磨棒鋼に関する図表 – 前年比成長率 2023年~2028年 (%)

- 鋼製磨棒鋼に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 6.6 その他 – 市場規模および予測 2023年~2028年

- その他 – 市場規模および予測 2023年~2028年(百万ドル)のグラフ

- その他 – 市場規模および予測 2023年~2028年(百万ドル)のデータテーブル

- その他 – 前年比成長率 2023年~2028年(%)のグラフ

- データ表 – 前年比成長率 2023-2028 (%)

- 6.7 アプリケーション別市場機会

- アプリケーション別市場機会 ($百万)

- データ表 – アプリケーション別市場機会 ($百万)

7 製品別市場区分

- 7.1 市場区分

- 製品別 – 市場シェア 2023-2028 (%)

- データ表 – 製品別市場シェア 2023-2028 (%)

- 7.2 製品別比較

- 製品別比較チャート

- 製品別比較データ表

- 8 mm – 市場規模・予測 2023-2028

- 8 mm – 市場規模・予測 2023-2028 ($百万)

- 8 mm – 市場規模・予測 2023-2028 ($百万)

- 8 mm – 2023年から2028年の前年比成長率(%)

- 8 mm – 2023年から2028年の前年比成長率(%)に関するデータ表

- 10 mm – 市場規模および予測 2023年から2028年

- 10 mm – 市場規模および予測 2023年から2028年(百万ドル)に関するグラフ

- 表 10 mm – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 10 mm – 前年比成長率 2023年~2028年 (%)

- データ表 10 mm – 前年比成長率 2023年~2028年 (%)

- 6 mm – 市場規模・予測 2023年~2028年

- 6 mm – 市場規模・予測 2023年~2028年 ($百万)

- 6 mmに関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 6 mmに関するチャート – 前年比成長率 2023年~2028年 (%)

- 6 mmに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 7.6 その他 – 市場規模および予測 2023年~2028年

- その他に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 2023年から2028年の前年比成長率(%)

- 7.7 製品別市場機会

- 製品別市場機会(百万ドル)

- データ表 製品別市場機会(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 地理的状況

- 9.1 地理的セグメント

- 地域別市場シェア 2023年から2028年(%)

- 地域別市場シェア 2023年から2028年(%)に関するデータ表

- 9.2 地域比較

- 地域比較に関する図表

- 地域比較に関するデータ表

- 9.3 APAC – 市場規模および予測 2023年から2028年

- APAC – 市場規模および予測 2023年から2028年(百万ドル)に関する図表

- 表 APAC – 市場規模および予測 2023年~2028年 ($百万)

- グラフ APAC – 前年比成長率 2023年~2028年 (%)

- データテーブル APAC – 前年比成長率 2023年~2028年 (%)

- 9.4 ヨーロッパ – 市場規模および予測 2023年~2028年

- ヨーロッパ – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- ヨーロッパに関するチャート – 前年比成長率 2023年~2028年 (%)

- ヨーロッパに関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.5 北米 – 市場規模および予測 2023年~2028年

- 北米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関するデータ表 – 市場規模および予測 2023年~2028年(百万ドル)

- 北米に関する図表 – 前年比成長率 2023年~2028年(%)

- データ表 北米 – 前年比成長率 2023-2028 (%)

- 9.6 中東およびアフリカ – 市場規模および予測 2023-2028

- グラフ 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- データ表 中東およびアフリカ – 市場規模および予測 2023-2028 ($百万)

- 中東およびアフリカの前年比成長率 2023年~2028年(%)

- 中東およびアフリカに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 9.7 南米 – 市場規模および予測 2023年~2028年

- 南米に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- 表 南米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 南米 – 前年比成長率 2023年~2028年 (%)

- データ表 南米 – 前年比成長率 2023年~2028年 (%)

- 9.8 中国 – 市場規模・予測 2023年~2028年

- 中国 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 中国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 中国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.9 インド – 市場規模および予測 2023年~2028年

- インドに関する図表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- インドに関するデータ表 – 市場規模および予測 2023年~2028年(単位:百万ドル)

- インドに関する図表 – 前年比成長率 2023年~2028年(%)

- インドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 9.10 米国 – 市場規模および予測 2023年から2028年

- 米国に関するグラフ – 市場規模および予測 2023年から2028年(百万米ドル)

- 米国に関するデータ表 – 市場規模および予測 2023年から2028年(百万米ドル)

- 米国 – 2023年から2028年の前年比成長率(%)

- 米国 – 2023年から2028年の前年比成長率(%)

- 9.11 日本 – 市場規模および予測 2023年から2028年

- 日本 – 市場規模および予測 2023年から2028年(百万ドル)

- 表 日本 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 日本 – 前年比成長率 2023年~2028年 (%)

- データテーブル 日本 – 前年比成長率 2023年~2028年 (%)

- 9.12 韓国 – 市場規模・予測 2023年~2028年

- 韓国 – 市場規模および予測 2023年~2028年 ($百万)

- 韓国に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 韓国に関する図表 – 前年比成長率 2023年~2028年 (%)

- 韓国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 9.13 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

10 推進要因、課題、機会/阻害要因

- 10.1 市場推進要因

- 10.2 市場課題

- 10.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 10.4 市場機会/阻害要因

11 競合状況

- 11.1 概要

- 11.2 競合状況

- 投入と差別化要因の重要性の概要

- 11.3 市場混乱

- 混乱要因の概要

- 11.4 業界リスク

- 主要リスクがビジネスに与える影響

12 競合分析

- 12.1 企業プロフィール

- 対象企業

- 12.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリクス

Acerinox SA, Aperam SA, ArcelorMittal SA, E United Group, EVRAZ Plc, Fasten.it S r l, Gustav Wolf GmbH, HONG YUE STAINLESS STEEL Ltd., Ivaco Rolling Mills, JFE Holdings Inc., Jindal Steel and Power Ltd., JSW Group, Mirach Metallurgy Co. Ltd., Nippon Steel Corp., NV Bekaert SA, Outokumpu Oyj, POSCO holdings Inc., Shagang Group Inc., Tsingshan Holding Group Co. Ltd., and Venus Wire Industries Pvt. Ltd.

13 付録

- 13.1 報告書の範囲

- 13.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 13.3 米ドルの為替レート

- 米ドルの為替レート

- 13.4 調査方法

- 調査方法

- 13.5 データ収集

- 情報源

- 13.6 データの検証

- データの検証

- 13.7 市場規模の算出に使用された検証手法

- 市場規模の検証に使用された検証技術

- 13.8 データの統合

- データの統合

- 13.9 360度市場分析

- 360度市場分析

- 13.10 略語一覧

- 略語一覧