❖本調査資料に関するお問い合わせはこちら❖

3Dディスプレイは、視覚コンテンツに奥行きや立体感の錯覚を生み出す技術です。高さや幅のみを伝える従来の2Dディスプレイとは異なり、3Dディスプレイは視聴体験に奥行きを加え、あたかも物体が画面の前や後ろに空間を占めているかのように見せます。これは、立体視、裸眼立体視、ホログラフィーなど、さまざまな方法によって実現されています。立体3Dディスプレイでは、視聴者はそれぞれの目に微妙に異なる画像を映し出す特殊なメガネを装着し、奥行きを認識します。一方、裸眼立体視ディスプレイではメガネは不要で、レンチキュラーレンズや視差バリアを使用して3D効果を実現します。ホログラフィックディスプレイでは、レーザービームを使用して、さまざまな角度から見ることができる立体画像を生成します。3Dディスプレイは、エンターテインメント、医療用画像、教育、デザインなどの分野で応用されており、視覚化やシミュレーションの向上に役立っています。

日本における3Dディスプレイ市場の動向:

日本における3Dディスプレイ市場は、主にいくつかの要因により、急速な成長を遂げています。まず、技術の急速な進歩が3Dディスプレイの需要を後押ししています。有機ELやLEDなどのディスプレイ技術の革新により、より没入感のある鮮明な3D映像の作成が可能になりました。さらに、ゲーム、エンターテインメント、ヘルスケアなど、さまざまな業界で3Dディスプレイの採用が増加していることも市場拡大に貢献しています。これに加えて、AR(拡張現実)やVR(仮想現実)アプリケーションに対する消費者の関心が高まっていることも、3Dディスプレイの採用を促進する要因となっています。これらの技術は、ユーザーに没入感のある体験を提供するために高品質な3Dビジュアルに大きく依存しているため、より高度な3Dディスプレイソリューションの需要が高まっています。さらに、自動車業界におけるナビゲーション、エンターテインメント、運転支援システムの向上を目的とした3Dディスプレイの統合が、市場の成長をさらに加速させています。最後に、教育やトレーニング用途における3Dディスプレイの需要の高まりが、双方向の学習体験を促進し、市場の勢いを増しています。これらの要因が相まって、日本における3Dディスプレイ市場のダイナミックな性質が浮き彫りになっており、今後数年間は継続的な拡大が見込まれています。

日本の3Dディスプレイ市場のセグメント化:

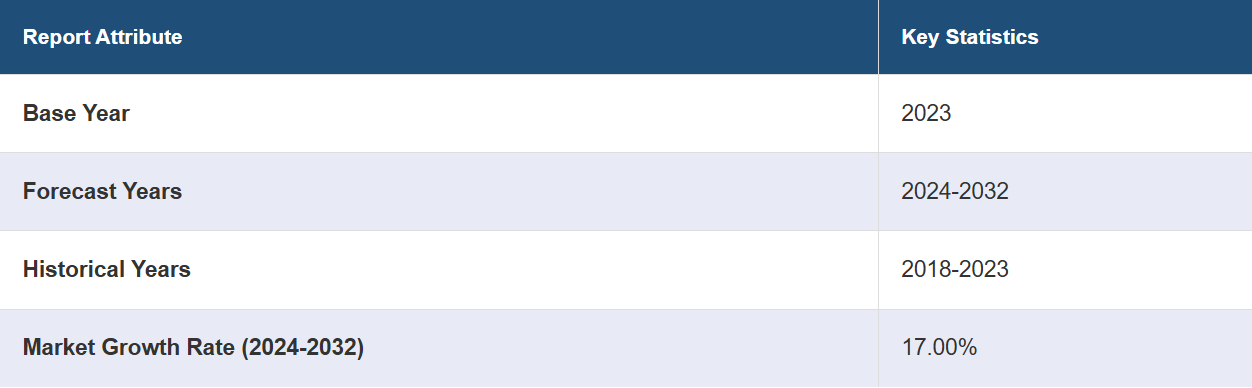

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの国レベルでの予測を提供しています。当社のレポートでは、種類、技術、アクセス方法、用途に基づいて市場を分類しています。

種類別分析:

立体ディスプレイ

ステレオ

ヘッドマウントディスプレイ

本レポートでは、タイプ別に市場を詳細に分類・分析しています。これには、体積ディスプレイ、立体視、ヘッドマウントディスプレイが含まれます。

技術別分析:

デジタルライトプロセッシング

プラズマディスプレイパネル

有機発光ダイオード(OLED

発光ダイオード(LED

技術に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、デジタルライトプロセッシング、プラズマディスプレイパネル、有機発光ダイオード(OLED)、発光ダイオード(LED)が含まれます。

アクセス方法別:

従来型/スクリーンベースディスプレイ

マイクロディスプレイ

本レポートでは、アクセス方法に基づく市場の詳細な内訳と分析も提供しています。これには、従来型/スクリーンベースディスプレイとマイクロディスプレイが含まれます。

アプリケーション別市場分析:

テレビ

スマートフォン

モニター

モバイルコンピューティングデバイス

プロジェクター

その他

アプリケーション別の市場についても詳細な内訳と分析が報告されています。これには、テレビ、スマートフォン、モニター、モバイルコンピューティングデバイス、プロジェクター、その他が含まれます。

競合状況:

市場調査レポートでは、競合状況に関する包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本3Dディスプレイ市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 日本3Dディスプレイ市場の概観

5.1 過去および現在の市場トレンド(2018年~2023年

5.2 市場予測(2024年~2032年

6 日本の3Dディスプレイ市場 – タイプ別内訳

6.1 体積型ディスプレイ

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.2 立体視

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2018年~2023年)

6.2.3 市場予測(2024年~2032年)

6.3 ヘッドマウントディスプレイ

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.3.3 市場予測(2024年~2032年)

7 日本の3Dディスプレイ市場 – 技術別内訳

7.1 デジタルライトプロセッシング

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.1.3 市場予測(2024年~2032年

7.2 プラズマディスプレイパネル

7.2.1 概要

7.2.2 市場の歴史と現状(2018年~2023年

7.2.3 市場予測(2024年~2032年

7.3 有機発光ダイオード(OLED)

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年

7.3.3 市場予測(2024年~2032年

7.4 発光ダイオード(LED)

7.4.1 概要

7.4.2 歴史的および現在の市場動向(2018年~2023年

7.4.3 市場予測(2024年~2032年)

8 日本の3Dディスプレイ市場 – アクセス方法別内訳

8.1 従来型/スクリーンベースディスプレイ

8.1.1 概要

8.1.2 市場の歴史と現在の動向(2018年~2023年)

8.1.3 市場予測(2024年~2032年)

8.2 マイクロディスプレイ

8.2.1 概要

8.2.2 市場の推移と見通し(2018年~2023年

8.2.3 市場予測(2024年~2032年)

9 日本の3Dディスプレイ市場 – 用途別内訳

9.1 テレビ

9.1.1 概要

9.1.2 市場の推移と見通し(2018年~2023年

9.1.3 市場予測(2024年~2032年

9.2 スマートフォン

9.2.1 概要

9.2.2 市場の推移と見通し(2018年~2023年

9.2.3 市場予測(2024年~2032年)

9.3 モニター

9.3.1 概要

9.3.2 市場の歴史と現在の動向(2018年~2023年)

9.3.3 市場予測(2024年~2032年)

9.4 モバイルコンピューティングデバイス

9.4.1 概要

9.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.4.3 市場予測(2024年~2032年)

9.5 プロジェクター

9.5.1 概要

9.5.2 過去の市場動向および現在の市場動向(2018年~2023年)

9.5.3 市場予測(2024年~2032年)

9.6 その他

9.6.1 市場動向(2018年~2023年)

9.6.2 市場予測(2024年~2032年)

10 日本の3Dディスプレイ市場 – 地域別内訳

10.1 関東地域

10.1.1 概要

10.1.2 市場の推移と予測(2018年~2023年

10.1.3 タイプ別市場規模推移

10.1.4 技術別市場規模推移

10.1.5 アクセス方法別市場規模推移

10.1.6 用途別市場規模推移

10.1.7 主要企業

10.1.8 市場予測(2024年~2032年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 歴史的および現在の市場動向(2018年~2023年)

10.2.3 種類別市場内訳

10.2.4 技術別市場内訳

10.2.5 アクセス方法別市場規模推移

10.2.6 用途別市場規模推移

10.2.7 主要プレイヤー

10.2.8 市場予測(2024年~2032年

10.3 中央・中部地域

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

10.3.3 種類別市場内訳

10.3.4 技術別市場内訳

10.3.5 アクセス方法別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2024年~2032年)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 歴史的および現在の市場動向(2018年~2023年)

10.4.3 種類別市場内訳

10.4.4 技術別市場内訳

10.4.5 アクセス方法別市場規模推移

10.4.6 アプリケーション別市場規模推移

10.4.7 主要プレイヤー

10.4.8 市場予測(2024年~2032年

10.5 東北地域

10.5.1 概要

10.5.2 市場規模推移(2018年~2023年

10.5.3 種類別市場規模推移

10.5.4 技術別市場規模推移

10.5.5 アクセス方法別市場規模推移

10.5.6 用途別市場規模推移

10.5.7 主要企業

10.5.8 市場予測(2024年~2032年

10.6 中国地域

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2018年~2023年)

10.6.3 種類別市場規模推移

10.6.4 技術別市場規模推移

10.6.5 アクセス方法別市場規模推移

10.6.6 用途別市場規模推移

10.6.7 主要企業

10.6.8 市場予測(2024年~2032年)

10.7 北海道地域

10.7.1 概要

10.7.2 歴史的および現在の市場動向(2018年~2023年)

10.7.3 種類別市場内訳

10.7.4 技術別市場内訳

10.7.5 アクセス方法別市場規模推移

10.7.6 用途別市場規模推移

10.7.7 主要企業

10.7.8 市場予測(2024年~2032年

10.8 四国地域

10.8.1 概要

10.8.2 市場規模推移(2018年~2023年

10.8.3 タイプ別市場内訳

10.8.4 技術別市場内訳

10.8.5 アクセス方法別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2024年~2032年

11 日本の3Dディスプレイ市場 – 競合状況

11.1 概要

11.2 市場構造

11.3 市場参入企業のポジショニング

11.4 主な成功戦略

11.5 競争力ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これは見本TOCであるため、企業名は記載されていません。完全なリストはレポートに記載されています。

13 日本の3Dディスプレイ市場 – 産業分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 売り手の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録