❖本調査資料に関するお問い合わせはこちら❖

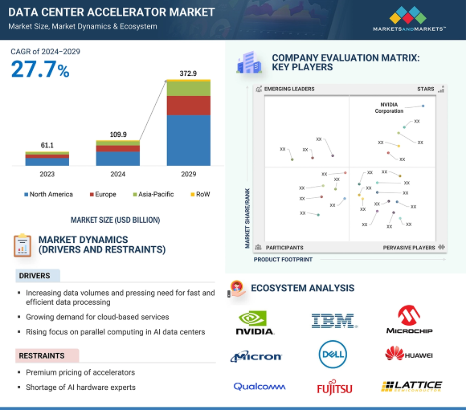

データセンターアクセラレータの世界市場規模は、2024年に1,099億米ドルと評価され、2024年から2029年までの予測期間中に年平均成長率27.7%で成長し、2029年には3,729億米ドルに達すると予測されています。クラウドベースのサービスに対する需要の高まりや、ビッグデータ分析におけるディープラーニング技術の採用が急増していることが、データセンターアクセラレータシステム業界の需要が増え続けている要因となっています。

データセンターアクセラレータ市場の魅力的な機会

北米

北米市場は、エネルギー効率が高く、サスティナブルなデータセンターの構築を重視する傾向が強まっていることが要因です。

同市場の成長は、データセンターにおけるGPUプロセッサの需要拡大に起因しています。

この市場の成長は、データ量の増大と、高速で効率的なデータ処理に対する差し迫ったニーズに起因しています。

有機的成長戦略は、データセンターアクセラレータのプロバイダーにとって、今後5年間で有利な成長機会を生み出すと予想されます。

市場成長の要因は、データ量の増大と、高速かつ効率的なデータ処理の差し迫ったニーズ

データセンターアクセラレータの世界市場ダイナミクス

促進要因 データ量の増加と高速かつ効率的なデータ処理へのニーズの高まり

データ量の急激な増加は、グラフィックス・プロセッシング・ユニット(GPU)、フィールド・プログラマブル・ゲート・アレイ(FPGA)、特定用途向け集積回路(ASIC)などのデータセンター・アクセラレータの開発と採用を大幅に促進しています。これらのアクセラレータは、従来の中央処理装置(CPU)よりも特殊で集中的な計算タスクを効率的に処理するように設計されています。ソーシャルメディア・プラットフォーム、IoTデバイス、オンライン・トランザクション、ビデオ・ストリーミング、その他さまざまなソースから生成される膨大な量のデータには、これらのアクセラレータが提供する処理能力が必要です。データの膨大さと複雑さは、リアルタイムのデータ分析、機械学習(ML)、人工知能(AI)タスクを実行するための強力な計算能力を必要とします。たとえばGPUは、ディープラーニング(DL)モデルの学習に不可欠な並列処理に高い効果を発揮します。この並列処理により、大規模なデータセットの処理が高速化され、より迅速な洞察と意思決定が可能になります。AIとMLのアプリケーションが普及するにつれ、データセンターにおけるGPUの需要は増加の一途をたどっており、GPU技術の進歩とデータセンター・インフラへの統合が推進されています。さらに、最新のアプリケーションにおける低レイテンシと高スループットのデータ処理の必要性も重要な要因となっています。FPGAとASICは、特定のタスク向けにカスタマイズでき、汎用CPUよりも低レイテンシで高効率を実現できるため、特にリアルタイム・アプリケーション向けに設計されています。さらに、計算とデータストレージを必要な場所に近づけることを目的としたエッジコンピューティングの出現により、効率的なデータセンター・アクセラレータの必要性がさらに高まっています。スマートデバイスやセンサーなど、エッジでのデータ生成の増加に伴い、遅延や帯域幅の使用を最小限に抑えるローカルデータ処理の必要性が高まっています。データセンター・アクセラレータは、小規模でローカライズされたデータセンター内、あるいはエッジ・デバイス自体で強力な計算機能を実現する上で重要な役割を果たします。

制約: アクセラレータの高価格設定

さまざまな業界でAIの利用が拡大していることから、AI技術に対する消費者の期待は高まっています。しかし、手頃な価格でエネルギー効率の高いハードウェア製品、特にコンピューティング・ハードウェアが入手できないことが、ディープラーニング・アクセラレータを含むAI専用ハードウェアの開発を遅らせています。需要に対して供給が限られているため、特にAIやHPCアプリケーションの需要が高い時期には、価格が上昇する可能性があります。業界全体でAIの導入が進んでいることと、高性能コンピューティング・ソリューションのニーズが高まっていることが、アクセラレータの需要を促進しています。現在までに構築されたさまざまなAI技術は、AI市場に大きなインパクトを与えることができませんでした。NVIDIAやTeslaが提供するデータセンター・アクセラレータはコストが高いため、ほとんどのデータセンター・メーカーは採用に消極的です。クラウドサーバーの推論アプリケーションでは、セキュリティと高速コンピューティングを強化するために数多くのFPGAが開発されています。しかし、技術的制約と信頼性の高い機械的デバイスの高コストが、データセンターアクセラレータの採用を抑制しています。エネルギー効率の高いハードウェアが入手できないことが、AI市場の成長を妨げる主な制約となっています。数多くのハードウェア製造企業が、人間の脳の機能を模倣し、クラウド上でタスクを実行できるAIチップの開発に取り組んでいます。しかし、最近の進歩により、これらのAIチップの消費電力が50~75ワットと非常に大きいことが浮き彫りになっています。このため、AIアプリケーションでの長時間の使用中にかなりの熱が発生する危険性があります。

機会: MLaaSの普及

機械学習は人工知能のサブセットです。これらのアルゴリズムは、人間のタスクを排除し、独立して動作するように設計された多くのアプリケーションで有用です。ディープ・マシン・ラーニングは、膨大なデータセットを調査し、パターンを特定し、データに基づいてヒューマン・インターフェースを概説するために使用されます。データセンターには、過去のデータをフィルタリングして提供するためのセンサーが装備されています。多くの研究センターでは、効率と生産性を向上させるために、過去のデータにMLとAIを適用しています。AIに対する需要の高まりにより、クラウドサービスに機械学習を提供する企業が増加しています。その結果、クラウドベースの技術の採用が増加し、データセンターアクセラレータ市場のプレーヤーに成長機会をもたらしています。ディープラーニングは高い需要を目の当たりにすると予測され、機械学習を搭載したシステムは、予知保全や予防保全に貢献できます。これらのシステムは、冷却効率を高め、エネルギー効率を改善し、温度と冷却システムを制御することで、エネルギー消費を最適化することができます。機械学習はまた、ネットワークの混雑状況、サーバーのパフォーマンス、ディスクの使用率を監視し、データ停止の検出と予測に役立てることもできます。このように、機械学習革命はデータセンターのインフラを強化し、よりインテリジェントで自動化されたデータ管理を促進することができます。MLaaS(Machine Learning as a Service)とは、データサイエンティストやデータエンジニアの日常業務を支援するために設計されたクラウドベースのツールのコレクションを指し、クラウドベースのオフィススイートがオフィス環境をどのように変えたかに似ています。これらのMLaaSツールは、コラボレーション、バージョン管理、並列化、その他のプロセスを容易にします。

課題:AIアルゴリズムの信頼性の低さ

AIは、学習可能な特定のソフトウェアを実行するコンピュータを使用した機械学習によって実装されます。機械学習は、アルゴリズムの助けを借りてデータを処理し、データセットから特定の特徴を特定するシステムを支援します。しかし、アルゴリズムによる予測に矛盾が生じると、非効率やエラーにつながり、データセンター運用の信頼性が損なわれます。このような問題は、データセットの多様で動的な性質によってさらに悪化し、AI主導のプロセスの安定性に影響を及ぼす可能性があります。したがって、堅牢で信頼性の高いAIアルゴリズムを確保することは、データセンターにアクセラレータを効果的に導入するために不可欠であり、運用の整合性と信頼性を維持するために、アルゴリズムの開発と検証を継続的に進める必要があります。

世界のデータセンターアクセラレータ市場のエコシステム分析

この市場の主要企業には、NVIDIA Corporation(米国)、Advanced Micro Devices, Inc(米国)、Intel Corporation(米国)、Alphabet Inc. これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。老舗企業だけでなく、Graphcore社(英国)、SambaNova Systems社(米国)などの中小企業も多数進出しています。

用途別では、2024年から2029年にかけて企業推論分野が最も高いCAGRで成長する見込み。

エンタープライズ推論セグメントは、予測期間中に45.8%という最高のCAGRを記録する見込みです。このセグメントの成長は、AIとMLのデータ処理機能の統合により、企業が大規模なデータセットをより効率的かつ正確に分析できるようになったことに起因しています。また、クラウドコンピューティングの採用は、データストレージと分析のためのスケーラブルで柔軟なインフラストラクチャを提供することで、重要な役割を果たしています。さらに、ビッグデータ分析ツールの進歩により、より高度でニュアンスの異なるデータの解釈が可能になります。

エンドユーザー別では、ヘルスケア分野が2029年に最も高いCAGRで成長する見込みです。

ヘルスケア分野は、予測期間中に31.8%という最高のCAGRを示す見込みです。電子カルテ(EHR)、医療用画像、ゲノムデータ、ウェアラブルデバイスが牽引するヘルスケアデータの急激な増加により、効率的な処理と分析のための高度な計算能力が必要とされています。また、予測分析、個別化医療、画像診断など、ヘルスケアにおける人工知能(AI)および機械学習(ML)アプリケーションの台頭により、複雑なモデルを学習し、リアルタイムの洞察を提供するための高性能なコンピューティング・インフラが必要とされています。

北米地域がデータセンターアクセラレータ市場で最大のシェアを占めています。

2029年には、アジア太平洋地域のデータセンターアクセラレータ市場が最も高いCAGRで成長する見込みです。クラウドコンピューティングの拡大傾向により、Amazon.com, Inc.(米国)、Meta Platforms, Inc.(米国)、Google LLC(米国)、Microsoft Corporation(米国)などの大手サービスプロバイダーによるデータセンター投資の経済効果が急激に高まっています。北米では、データセンター・プロジェクトの競争が劇的に激化しています。北米の企業や研究機関は、AIや機械学習の研究や応用の最前線にいます。

データセンターアクセラレータ市場業界の最新動向

2024年6月、AMDは高度なAI体験を実現する次世代「Zen 5」Ryzenプロセッサーを発表。Ryzen AI 300シリーズプロセッサは、次世代AI PC向けに世界で最も強力なニューラル・プロセッシング・ユニット(NPU)を搭載。

2024年5月、エヌビディア・コーポレーションはマイクロソフトと協業し、Windows開発者向けに新たな最適化と統合を提供することで、開発者がAIアプリケーションをより迅速に構築・展開できるよう支援します。

主要市場プレイヤー

データセンターアクセラレータ市場の主要プレーヤーは以下の通り

NVIDIA Corporation (US)

Advanced Micro Devices, Inc (US)

Intel Corporation (US)

Alphabet Inc. (US)

Qualcomm Technology, Inc. (US)

Micron Technology, Inc. (US)

IBM Corporation (US)

Marvell (US)

Achronix Semiconductor Corporation (US)

Dell Inc. (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

- 5.1 はじめに

- 5. 2 市場ダイナミックス ・ データ量の増加と高速かつ効率的なデータ処理へのニーズの高まり ・ クラウドベースのサービスへの需要の高まり ・ AIデータセンターにおける並列コンピューティングへの注目の高まり ・ ビッグデータ分析におけるディープラーニング技術の採用の急増 ・ 企業や研究者によるデータセンター・アクセラレータへの需要の高まり ・ 制約事項 ・ アクセラレータの高価格化 ・ AIハードウェアの専門家の不足 ・ 専門性の高いインフラの必要性 アクセラレータの割高な価格設定 – AIハードウェアの専門家の不足 – 専門性の高いインフラの必要性 チャレンジ – FPGAベースのアクセラレータの出現 – MLaaSサービスの普及 チャレンジ – AIアルゴリズムの信頼性の低さ – 複雑なAIメカニズム – データセンターのエネルギー消費の高さ

- 5.3 顧客ビジネスに影響を与えるトレンド/混乱

- 5.4 価格分析 主要プレイヤーの平均販売価格動向(GPU平均販売価格動向、地域別

- 5.5 サプライチェーン分析

- 5.6 エコシステム分析

- 5.7 投資と資金調達のシナリオ

- 5.8 技術分析 主要技術- テンソル処理ユニット(TPU) 補完技術- 高帯域幅メモリ(HBM) 隣接技術- 人工知能(AI)- エッジコンピューティング

- 5.9 特許分析

- 5.10 貿易分析 輸入データ(HSコード847330) 輸出データ(HSコード847330)

- 5.11 主要会議とイベント、2024-2025年

- 5.12 ケーススタディ分析 nvidia とオークリッジ国立研究所が Gpu を搭載したスーパーコンピューティングで科学シミュレー ションを高速化するために協力 xilinx が e コマース事業向けの AI アクセラレーション・ソリューションでアリババ・クラウド faas を強化 amd のアクセラレーター・カードが Kuaishou の asr サービスの最適化を支援 クレムソン大学の研究者が nvidia ngc コンテナを活用して hpc アプリケーションの展開を簡素化し、複雑なタスクに集中

- 5.13 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 規制基準

- 5.14 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

- 5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

データセンター・アクセラレータ市場、プロセッサ別

85

- 6.1 導入

- 6.2 機械学習、ビデオ編集、ゲーム・アプリケーションへのGPU統合が市場成長を促進

- 6.3 cpuネットワーク・セキュリティ、仮想化、ビデオ処理アプリケーションが分野別成長に貢献

- 6.4 ASICビデオ・トランスコーディングと暗号通貨マイニング・アプリケーションが需要を後押し

- 6.5 機械学習推論とビデオ・アルゴリズム分野でのFPGA利用がセグメント成長を促進

データセンター・アクセラレータ市場、アプリケーション別

99

- 7.1 導入

- 7.2 音声認識、不正検知、動体検知アプリケーションにおけるディープラーニング・トレーニングが市場を牽引

- 7.3 パブリッククラウドの推論の拡張性とコスト効率機能が需要を後押し

- 7.4 企業向け推論では、スケーラビリティと迅速な意思決定により、コストのかかるダウンタイムや損失を回避する必要性が市場の成長を加速

データセンター・アクセラレータ市場、業種別

106

- 8.1 導入

- 8.2 ITと通信のネットワーク機能仮想化とSoftware-Defined Networkingのトレンドが有利な機会を創出

- 8.3 ヘルスケアのゲノムシーケンス、医療画像、創薬アプリケーションが需要を押し上げ

- 8.4 BFSI の高頻度取引、リスクモデリング、不正検知の要件が市場成長を促進

- 8.5 政府の国家安全保障、監視、リスク管理アプリケーションが需要を拡大

- 8.6 サイバー攻撃から身を守るためのセキュリティ対策へのエネルギーニーズが市場成長を促進

- 8.7 その他の業種

データセンターアクセラレータ市場:種類別

113

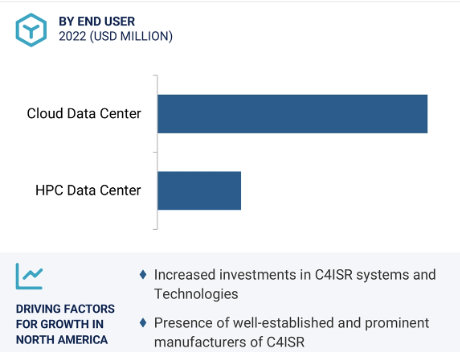

- 9.1 はじめに

- 9.2 クラウドデータセンター:データセンター内の訓練や推論タスクでAIやMIの利用が増加し、アクセラレータの需要が増加

- 9.3 hpcデータセンター 複雑な分析を必要とするアルゴリズムの実行にhpcの採用が増加し、市場成長を促進

データセンターアクセラレータ市場、地域別

125

- 10.1 はじめに

- 10.2 北米景気後退が北米のデータセンター・アクセラレータ市場に与える影響 米国- IT運用の拡張を目的としたクラウドコンピューティング技術の導入が増加し、市場の成長を後押し カナダ- AI機関の研究資金が増加し、市場の成長を促進 メキシコ- ハイパースケールクラウドプラットフォームへの投資が増加し、市場の成長を後押し

- 10.3 欧州景気後退が欧州のデータセンター・アクセラレータ市場に与える影響 ドイツ:クラウドコンピューティングとコロケーションサービスへの嗜好の高まりが市場成長を加速 英国:AIとクラウド技術への需要の高まりが市場成長を促進 フランス:デジタルイノベーションを促進する政府のイニシアティブの高まりが市場成長を促進 欧州のその他の地域

- 10.4 アジア太平洋地域の景気後退がデータセンターアクセラレータ市場に与える影響 中国:ビッグデータ分析とハイパフォーマンスコンピューティング技術の導入が市場を牽引 インド:クラウドサービスを利用したITインフラストラクチャの近代化に対する取り組みが市場成長を促進 日本:カーボンニュートラル社会の実現に向けたグリーンデータセンターの建設が需要を促進 アジア太平洋地域以外

- 10.5 ROWの景気後退がROWのデータセンター・アクセラレータ市場に与える影響 南米:現地でのクラウド運用のサポートに重点を置く動きが活発化し、市場成長に寄与 中東・アフリカ:クラウドコンピューティング技術の導入が増加し、市場成長を後押し GCC諸国、アフリカ、その他の中東地域

競争環境

154

- 11.1 概要

- 11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

- 11.3 市場シェア分析(2023年

- 11.4 収益分析、2020-2023年

- 11.5 企業評価と財務指標

- 11.6 ブランド/製品比較

- 11.7 COMPANY EVALUATION MATRIX: Key PLAYERS, 2023STARS EMERGING LEADERS PERVASIVE PLAYERS PARTICIPANTS COMPANY FOOTPRINT- 企業フットプリント- 種類別フットプリント- プロセッサフットプリント- アプリケーションフットプリント- 垂直フットプリント- 地域フットプリント

- 11.8 企業評価マトリックス:新興企業/SME(2023年) 成長企業 対応企業 ダイナミック企業 新興企業/SME(2023年) – 主要新興企業/SMEの詳細リスト – 主要新興企業/SMEの競合ベンチマーキング

- 11.9 競合のシナリオと動向 製品上市案件

企業プロファイル

174

- 12.1 主要企業