❖本調査資料に関するお問い合わせはこちら❖

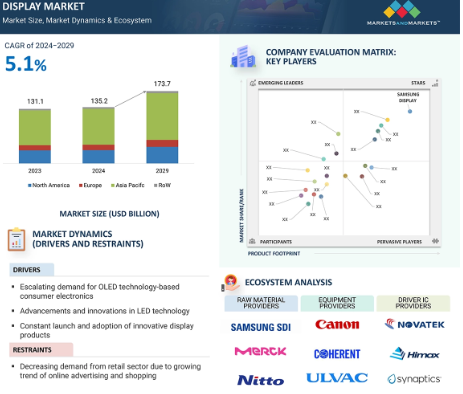

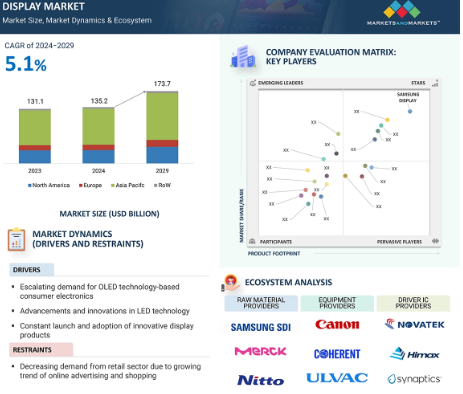

ディスプレイの世界市場規模は、2024年の1,352億米ドルから2029年には1,737億米ドルに達し、2024年から2029年までの予測期間中に年平均成長率5.1%で成長する見込み。ディスプレイは、文字、画像、グラフィックなどの情報を表現するための出力装置。ディスプレイパネルは、テレビ、PC、ノートPC、スマートフォンなどの機器に使用されています。ディスプレイパネルには、液晶ディスプレイ(LCD)、有機発光ダイオード(OLED)、直視型LED、マイクロLED、量子ドットディスプレイなど様々な技術が使用されており、主に電子ペーパーディスプレイ、LCOS(Liquid Crystal on Silicon)、DLP(Digital Light Processing)、プロジェクションキューブなどがあります。ディスプレイパネルには、主にマイクロディスプレイ、中小型パネル、大型パネルの3つのサイズがあります。ディスプレイは、道案内、セルフチェックイン、デパートの商品在庫状況、患者の詳細情報など、ユーザーが情報にアクセスできるように設計された装置です。このように、ディスプレイは、小売、交通、医療、教育など、さまざまな分野でダイナミックな情報共有装置として機能しています。ディスプレイは、レストラン、ホスピタリティ施設、医療センター、あるいはサービス産業のPOSシステムに不可欠な要素です。ディスプレイ市場は多様化しており、数多くの企業がバリューチェーン全体で競争し、市場での地位を強化すると同時に市場シェアを拡大しています。様々なアプリケーションにおけるOLEDディスプレイの採用急増、自動車産業やヘルスケア産業におけるディスプレイ需要の増加、LEDディスプレイのビデオウォール、テレビ、デジタルサイネージ・アプリケーションの使用増加、様々なアプリケーションにおけるインタラクティブ・ディスプレイの需要増加が、市場成長を促進する主な要因です。さらに、フレキシブルディスプレイや折りたたみ可能なディスプレイの採用増加、特に5Gの導入による急速な採用ペース、ディスプレイのユースケースの急増は、メーカーに有益な成長機会を提供することができます。また、マイクロLED、量子ドットディスプレイ、ミニLEDなどの最新ディスプレイ技術により、ディスプレイ業界のプレーヤーにはさらなる成長機会が期待されます。しかし、オンライン広告やオンラインショッピングへの急激なシフトによる小売分野でのディスプレイ需要の減少や、プロジェクターやスクリーンレスディスプレイなどのワイドスクリーン代替製品の展開が、市場の成長を鈍化させると予想されます。さらに、産業用ディスプレイに関連する高コストと技術の陳腐化は、市場プレーヤーが直面する主要な課題の一部です。

ディスプレイ市場における魅力的な機会

アジア太平洋

アジア太平洋地域のディスプレイ市場の成長は、さまざまな用途でOLEDディスプレイの採用が増加していることに起因しています。

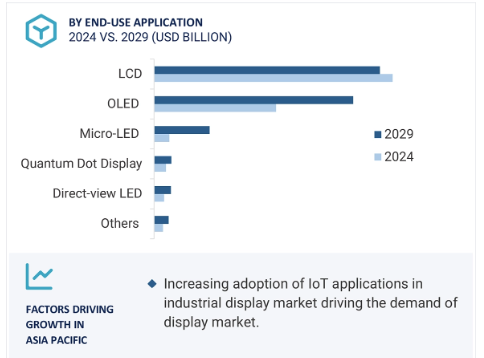

アジア太平洋地域のディスプレイ市場成長を促進する産業用ディスプレイ市場におけるIoTアプリケーションの採用増加

新製品発売、買収、提携、協力により、予測期間中に市場プレイヤーに有利な成長機会がもたらされる見込み

アジア太平洋地域のディスプレイ市場は、2024年の861億米ドルから2029年には1,121億米ドルへと、2024年から2029年の期間中、5.4%という最も高いCAGRで成長すると予測されています。

フレキシブルディスプレイと折りたたみ式ディスプレイの採用増加がディスプレイ市場の需要を牽引

ディスプレイの世界市場ダイナミクス

促進要因 自動車産業とヘルスケア産業におけるディスプレイの堅調な応用

自動車産業は変革の過程にあり、単純な自動車を作ることではなく、最新の技術と安全性、快適性、車内の快適性を統合した自動車を開発することが重要視されています。これらのディスプレイは、運転手や同乗者にリアルタイムのデータを表示したり、自動車の特定の機能を管理したり通信したりすることができ、運転体験全体を向上させるなど、数多くの用途に不可欠です。例えば、OLEDディスプレイは、LCDに比べて少ない消費電力で深い黒と明るい色を利用できるという事実により、多くの自動車に徐々に採用されるようになってきています。現在、タッチスクリーンは、センタースタックやセンターコンソール、インストルメントクラスター、ヘッドユニットやヘッドアップディスプレイ、リアシートエンターテインメントシステムなどに組み込まれています。したがって、自動車ディスプレイ市場は、自動車メーカーがこれらの技術を自動車にアドオン機能として、または基本的なインフォテインメントシステムとして採用することにこだわり続ける一方、消費者はディスプレイスクリーンなどの統合技術を搭載した自動車を購入することに前向きであるため、さらに拡大すると予想されます。健康ディスプレイ技術を採用する過程で、患者の病気に関する正確な診断の獲得が向上し、治療手順のバランスも改善されています。例えば、2021年4月、AUO株式会社は世界初となる21. 3インチのA.R.T.医療用パネルを導入し、医療従事者がより鮮明な画像で患者の状態をより正確に診断できるようになりました。また、主要部品メーカーであるジャパンディスプレイは、30インチ8K4Kパネルを発表。このディスプレイは、腹腔鏡手術、内視鏡手術、眼科手術、脳外科手術などの医療処置に応用できます。デジタル・サイネージは、作業プロセスや患者へのサービス提供全般における情報伝達という点で、医療分野の業務を容易に補完することができます。このようなアプリケーションにより、デジタルサイネージは、待ち時間や退院の指示など、患者とその付き添いが信頼できるリアルタイムの情報源として機能します。全体として、技術が一貫して発展し、消費者がより効率的な体験を主張するにつれて、これらの産業におけるディスプレイ増強の傾向は確実であり続けるでしょう。

抑制: オンライン広告やオンラインショッピングへの急激なシフトによる小売業界におけるディスプレイ需要の減少

電子商取引の業界は、ここ数年で着実に成長しており、何百万人もの人々がオンライン・ショッピングに参加しています。消費者は当初、セキュリティ上の理由からオンライン・ショッピングの手段に少し懐疑的でしたが、今では、より迅速な配送システム、レンタル・ポリシー、送料無料など、電子商取引サイトが提供するサービスのおかげで、オンライン・ショッピングを快適に利用しています。それは、オンライン販売の増加を通じて、小売業界では特に顕著であった、それによってこの傾向は、悪影響をオンラインsales.Digital広告の加速の上昇に起因する小売事業における物理的なアウトレットに影響を与えている前にオンラインよりも多くの時間を持つマルチデバイス、マルチチャネルの消費者よりも緊密なアプローチを持っているのより良い方法を持っています。したがって、それは商業や小売スペースのための複数のディスプレイを取得する必要性は、企業の数が増加するとpromotion.Inのためのデジタルプラットフォームに依存することが少なく最重要となっていると結論付けることができ、最近のインターネットへの懸念は、人口がインターネット上でその時間を拡大するにつれて、デジタル広告を煽ってきました。デジタル広告の成長を支えてきた顕著な要因は、FacebookやGoogleなどの大手企業がon-line.Programmatically自動購入システムとオークションベースのデータの使用である広告に大きく費やしていることは言うまでもありませんが、インターネットサービスの可用性が高まっていることも増加しています。その結果、店舗や商業施設など、ディスプレイを商品やブランドの広告に活用する場所での需要が激減しています。

機会: AMOLEDディスプレイの採用増加、特に5G展開後

さまざまなスマートフォン・メーカーがAMOLEDパネルを採用しており、その結果、AMOLED画面のスマートフォンの割合が増加する可能性があります。また、Huawei、OPPO、Vivo、Xiaomiなどの中国メーカーも、自社製品の差別化を図るため、ミッドレンジにOLEDパネルを採用し、AMOLEDスマートフォン市場を後押ししています。第二に、AMOLEDディスプレイパネルの最新の価格下落も、同製品が広く採用される大きな要因となっています。5G技術の普及は、高速インターネット接続と低遅延をもたらし、これらの原因は、クラウドゲーム、メディアストリーミング、仮想現実、拡張現実などの強化につながります。5G技術の普及は、インターネット接続の高速化と低遅延化をもたらし、これらの原因は、クラウドゲーム、メディアストリーミング、仮想現実、拡張現実などの強化につながるでしょう。現在、さまざまなメーカーが自社のスマートフォンのほとんどにAMOLEDスクリーンの統合を採用しており、他のメーカーも統合を計画していることは明らかです。現在、さまざまなメーカーがスマートフォンのほとんどにAMOLEDスクリーンを搭載しており、他のメーカーもAMOLEDスクリーンの搭載を計画していることがわかります。また、主要スマートフォンブランドの1つであるサムスンが、2019年にAMOLEDスマートフォンを最も多く販売し、アップルとOPPOがそれに続いたというデータもあります。

課題:新しいディスプレイ技術に基づく製品に関連する高コスト

LCDパネルの価格は急激に上昇し、ディスプレイ技術市場はここ数年、このトレンドの影響を急速に受けています。OLED、QD-OLED、QD-LCDなど、比較的新しく市場に投入された技術もありますが、LED-LCD技術に比べて高価になる可能性が高いです。現時点では、スマートフォン、スマートウェアラブル、テレビなどの用途でOLEDディスプレイの需要が増加しているため、ディスプレイ用LCDパネルの価格はOLEDパネルの価格よりも安くなっています。通常、新しい技術市場に参入する場合、メーカーは最短時間で最高の収益を得る可能性があるため、高い価格を設定します。一般的に、このようなことは、ある開発段階が終了した時点で、ディスプレイ市場に一定の影響を与えます。新しいディスプレイ技術を開発するためには、研究コスト、開発コスト、高い製造コスト、そしてほとんどの場合、低い生産能力など、いくつかのコストが発生します。そのため、産業界では、メーカーがコストを回収し、可能な限り高い利益を上げることができるように、これらの技術を割高で販売することがよくあります。しかし、このような高いコストは、すでに市場に定着している安価な技術と競争しなければならないため、市場における新技術の需要と普及の程度を制限する可能性もあります。さらに、OLED、すなわちOQ-OLEDの製造工程全体には、有機材料、基板、封止層、電極、その他デバイスの製造に必要な部品を含むデバイスのいくつかの部品の製造が含まれます。これらの部品は、世界各地にあるさまざまな企業が製造することができます。なぜなら、これらの部品の輸出入は、OLED製品の最終価格の決定に大きな役割を果たすからです。

世界ディスプレイ市場エコシステム分析

ディスプレイ産業エコシステム ディスプレイ技術産業の主要プレーヤーは、SAMSUNG DISPLAY、BOE Technology Group Co. Ltd.、AUO Corporation、Innolux Corporationなど。

航空宇宙と防衛は、予測期間中に最も高いCAGRで成長する見込み。

航空宇宙・防衛産業では、ミッション・コントロール・センター、航空機のコックピット、ナビゲーション・システムなどのアプリケーション分野で高度な可視化システムが求められているため、ディスプレイ技術の重要性が高まっています。堅牢性、タッチスクリーンインターフェース、暗視対応などの機能を備えた高解像度ディスプレイへのニーズが、この分野におけるディスプレイ技術市場の成長を後押ししています。例えば、ヘッドアップディスプレイ(HUD)は、パイロットの地図や飛行計画のためのパイロット精神的な複数の飛行機能ディスプレイ(MFD)から重要な飛行情報を表示するために使用されます。Spectra Aerospace and Defenseなどの企業は、軍用機用の高度なディスプレイシステムを提供しています。Raytheon Technologiesの子会社であるCollins Aerospaceは、民間機および軍用機用のさまざまなコックピット・ディスプレイ・システムを提供しています。したがって、防衛・航空宇宙分野での絶え間ない技術革新と投資の増加が、新しい技術的に高度なディスプレイの需要を促進しています。

アジア太平洋地域がディスプレイ市場の最大シェアを占めています。

アジア太平洋地域はディスプレイパネルの主要な生産地であり消費地でもあります。ディスプレイ機器市場がかつてないペースで進歩し、新技術が急速に採用されていることから、アジア太平洋地域はスマートフォン、タブレット、ノートパソコン、テレビのメーカーにとって魅力的な市場として浮上しています。

ディスプレイ市場業界の最新動向

2024年6月、AUO Corporationは、Acerのカーボンニュートラル・ノートパソコン用に設計された、完全にグリーンエネルギーを使用して製造された世界初のディスプレイを発表しました。この取り組みは、デジタルトランスフォーメーションとグリーンイノベーションを活用し、R&Dをバリューチェーンに統合することで、二酸化炭素削減のビジネスチャンスを探ることを目的としています。

2024年5月、BenQはMOBIUZ EX321UXを日本で発売し、ハイエンドのチップオングラス(COG)アクティブマトリックス(AM)ミニLEDモニターとしてデビューしました。BOEのα-MLEDテクノロジーブランドの31.5インチディスプレイを搭載したこのモニターには、BOEの先進的なCOG AM MLEDとローカルディミング技術が組み込まれています。このモニターは、超高輝度、高コントラスト比、広色域の優れた性能を提供し、視聴体験の再定義を目指します。

主要市場プレーヤー

ディスプレイ市場の主要プレーヤーは以下の通り

SAMSUNG DISPLAY (Republic of Korea),

LG DISPLAY CO., LTD., (South Korea),

Sharp Corporation (Japan),

BOE Technology Group Co., Ltd. (China),

Innolux Corporation (Taiwan),

AUO Corporation (Taiwan),

Sony Group Corporation (Japan),

Qisda Corporation (Taiwan),

TCL China Star Optoelectronics Technology Co.,Ltd. (China),

LEYARD (China),

E-Link Holdings Co., Ltd. (Taiwan),

Tianma Microelectronics Co., Ltd. (China),

Universal Display (US),

TRULY INTERNATIONAL HOLDINGS LIMITED (Netherlands),

Panasonic Holdings Corporation (Japan),

HannStar (Taiwan), eMagin (US),

Kopin Corporation (US),

NORITAKE ITRON CORP. (Japan),

Japan Display Inc. (Japan),

JOLED Inc. (Japan),

eLux, Inc. (US),

Visionox Company (China),

Winstar Display Co., Ltd. (Taiwan)

WiseChip Semiconductor Inc. (Taiwan).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

- 5.1 はじめに

- 5. 2 DISPLAY MARKET DYNAMICS DRIVERS- OLED 技術をベースとするコンシューマー・エレクトロニクスへの需要の高まり- LED 技術の進歩と革新- 革新的なディスプレイ製品の絶え間ない発売と採用- 様々な産業でインタラクティブ・ディスプレイの採用が増加- スマートセンサーを統合した IoT デバイスの採用が急増 RESTRAINTS- オンライン広告とショッピングの増加傾向による小売セクターからの需要の減少- インタラクティブ・プロジェクターの代替技術の採用とスクリーンレス・ディスプレイ技術の台頭 OPPORTUNITIES- フレキシブルで折り畳み可能なディスプレイの需要の増加- AMOLOL ディスプレイの急速な採用 インタラクティブ・プロジェクターに代わるディスプレイの採用とスクリーンレス・ディスプレイ技術の出現 機会:フレキシブルで折り畳み可能なディスプレイの需要の増加 5G の展開に伴う AMOLED ディスプレイの急速な採用 マイクロ LED とミニ LED 技術の出現 ディスプレイ技術への高度な制御機能とインタラクティブ機能の統合 課題:研究開発に伴う高コスト、 技術的陳腐化に関するリスク – 悪天候や過酷な条件がディスプレイの機能や寿命に及ぼす悪影響

- 5.3 顧客ビジネスに影響を与える傾向/混乱

- 5.4 価格分析 主要企業の平均販売価格動向(パネルサイズ別) 液晶ディスプレイの地域別指標価格動向

- 5.5 バリューチェーン分析

- 5.6 エコシステム分析

- 5.7 投資と資金調達のシナリオ

- 5.8 技術分析 主要技術 – 小型LEDディスプレイ – エレクトロウェッティングディスプレイ 補完的技術 – 没入型ディスプレイ – 折りたたみ可能ディスプレイ 隣接技術 – 拡張現実(AR)および仮想現実(VR)

- 5.9 特許分析

- 5.10 貿易分析 輸入シナリオ(HSコード8537) 輸出シナリオ(HSコード8537)

- 5.11 主要会議とイベント、2024-2025年

- 5.12 ケーススタディ分析 LGディスプレイ、高速鉄道イノベーションに透過型有機ELを導入 voestalpine ag、先進的なLED技術の導入でイベント体験を変革 SYCUAN CASINO RESORT、ダイナミックなデジタルサイネージで収益とエンゲージメントを強化

- 5.13 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織

- 5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

- 5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

ディスプレイの寸法

83

- 6.1 導入

- 6.2 次元ディスプレイ

- 6.3 3Dディスプレイ

ディスプレイ解像度

84

- 7.1 導入

- 7.2 8K

- 7.3 4K

- 7.4 フルハイビジョン(FHD)

- 7.5 高解像度(HD)

- 7.6 HD未満

ディスプレイパネルの種類別

87

- 8.1 はじめに

- 8.2 固定パネル 透明パネル 非透明パネル

- 8.3 フレキシブルパネル

ディスプレイ市場、ディスプレイ技術別

89

- 9.1 はじめに

- 9.2 液晶ディスプレイ(LCD) スマートフォンやテレビにLCDが多く採用され、市場を牽引する ツイストネマティック(TN)ディスプレイ インプレーンスイッチング(IPS)ディスプレイ バーティカルアライメント(VA)ディスプレイ アドバンストフリンジフィールドスイッチング(AFS) LEDバックライトLCD 薄膜トランジスター(TFTS)

- 9.3 有機発光ダイオード(OLED) セグメント成長を促進するLCD技術に代わる優れた技術 パッシブマトリクス型有機発光ダイオード(pmoled) アクティブマトリクス型有機発光ダイオード(amoled)

- 9.4 高コントラスト、エネルギー効率、高速応答が需要を押し上げるマイクロLED

- 9.5 直視型LED(direct-view led、dled) ビデオウォール技術への転換がチャンスを生む 直視型微細画素LED 直視型大型画素LED

- 9.6 量子ドットディスプレイ(qd ディスプレイ) 色域とエネルギー効率の向上が市場を牽引 qd-lcd ミニLED qd-oled

- 9.7 その他のディスプレイ技術 電子ペーパーディスプレイ(電気泳動ディスプレイ) デジタル光処理(DLP) プロジェクションキューブ 液晶オンシリコン(LCOS)

ディスプレイ市場、パネルサイズ別

120

- 10.1 導入

- 10.2 ウェアラブル機器への需要拡大が普及を促進するマイクロディスプレイ

- 10.3 小型・中型パネル スマートフォン需要の高まりが市場成長を後押し

- 10.4 大型パネル 大画面のノートパソコンやテレビが市場成長を加速

ディスプレイ市場:種類別

128

- 11.1 導入

- 11.2 スマートフォンの大型化、高解像度化が市場を牽引

- 11.3 高画質映像コンテンツへの需要の高まりが市場を拡大するテレビセット

- 11.4 モニターとラップトップ スマートホームとiot技術の拡大が市場機会を創出

- 11.5 インタラクティブで視覚的に魅力的なコンテンツへの需要が高まるデジタル・サイネージと大型ディス プレイが市場成長を刺激

- 11.6 車載用ディスプレイ 車載用ディスプレイの統合が進み市場成長に寄与

- 11.7 高解像度ディスプレイへの需要の高まりが成長を促進するタブレット端末

- 11.8 ウェアラブル・スマートウォッチ – 優れたビジュアル、より長いバッテリ寿命、より柔軟な設計オプションへの需要の高まりが市場成長を加速 VR HMDS – ディスプレイ技術の進歩が需要を促進 AR HMDS – ヘルスケアおよび消費者向けアプリケーションでの需要の高まりが市場を牽引

- 11.9 その他の種類別

ディスプレイ市場、垂直市場別

149

- 12.1 導入

- 12.2 有機ELとマイクロLEDディスプレイ技術の採用が増加する家電製品市場

- 12.3 車載用途で拡大する有機ELディスプレイの採用が市場を牽引

- 12.4 スポーツ&娯楽用途でAR/VRヘッドマウントディスプレイの使用が急増し市場を牽引

- 12.5 大型フォーマット・ディスプレイへの需要が高まる交通機関が市場を牽引

- 12.6 デジタルサイネージの利用が拡大する小売、ホスピタリティ、BFSが市場成長を促進

- 12.7 産業・企業におけるAR/VRの採用拡大が市場拡大を促進

- 12.8 教育分野ではオンライン教育へのシフトが市場拡大を後押し

- 12.9 医療用画像可視化用ディスプレイの採用が増加し、市場を後押し

- 12.10 HUDとMFDの採用が増加する航空宇宙・防衛が市場拡大を促進

- 12.11 その他の業種

ディスプレイ市場、地域別

158

- 13.1 はじめに

- 13.2 北米 北米:景気後退の影響 米国:ディスプレイの技術進歩が市場を牽引 カナダ:レストラン、カフェ、ファーストフードチェーンの急拡大が市場を牽引 メキシコ:家電、自動車、小売セクターの拡大が市場を牽引

- 13.3 欧州 欧州 欧州 ドイツ- 様々な産業でディスプレイ技術の採用が増加し、市場を牽引 フランス- ゲーム、仮想現実、拡張現実アプリケーションの採用が増加し、市場成長を牽引 英国- スマートフォンやAR/VRヘッドマウントディスプレイ(HMD)の需要が増加し、市場成長を刺激 欧州の残りの地域

- 13.4 アジア太平洋地域 アジア太平洋地域 中国- 急速な工業化とインフラ整備が市場成長を促進 韓国- 革新的なディスプレイ技術開発への投資が増加し、市場成長を促進 日本- OLEDディスプレイ技術への需要が加速し、市場成長を促進 台湾- ディスプレイパネル生産が増加し、市場成長を促進 アジア太平洋地域(その他地域

- 13.5 世界のその他の地域 不況の影響 中東・アフリカ- 小売業と運輸業の成長が市場を後押し- GCC諸国- 中東・アフリカのその他地域 南米- 屋外広告における大型ディスプレイの利用が増加し、市場成長を後押し

競争環境

181

- 14.1 概要

- 14.2 主要プレーヤーの戦略/勝利への権利(2023~2024年

- 14.3 収益分析、2019-2023年

- 14.4 市場シェア分析、2023年

- 14.5 企業評価と財務指標

- 14.6 ブランド/製品の比較

- 14.7 企業評価マトリクス:主要プレーヤー、2023年スター、新興リーダー、有力プレーヤー、参加企業企業フットプリント:主要プレーヤー、2023年● 企業フットプリント● 地域フットプリント● ディスプレイ技術フットプリント● 解像度フットプリント● パネルサイズフットプリント● パネルタイプフットプリント● 寸法フットプリント● 製品フットプリント● 垂直フットプリント

- 14.8 企業評価マトリクス:新興企業/SME(2023年)成長企業対応企業ダイナミック企業新興ブロック競合ベンチマーキング、新興企業/SME(2023年)- 新興企業/SMEの詳細リスト- 主要新興企業/SMEの競合ベンチマーキング

- 14.9 競合のシナリオと動向 製品上市案件

企業プロファイル

211

- 15.1 はじめに

- 15.2 主要プレーヤー