❖本調査資料に関するお問い合わせはこちら❖

折りたたみ式ディスプレイの市場規模と成長

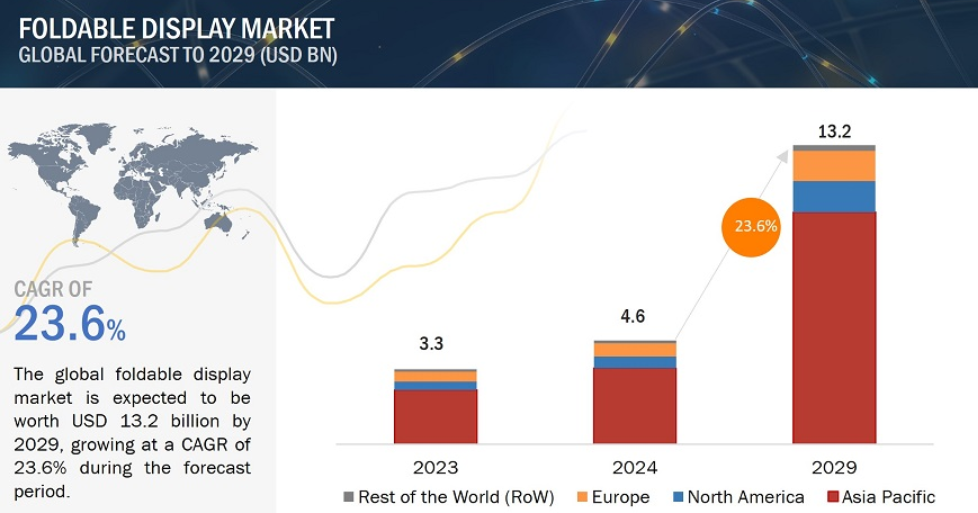

折りたたみ式ディスプレイの市場規模は、2024年に46億米ドルと推定され、2029年には132億米ドルに達すると予測されています。

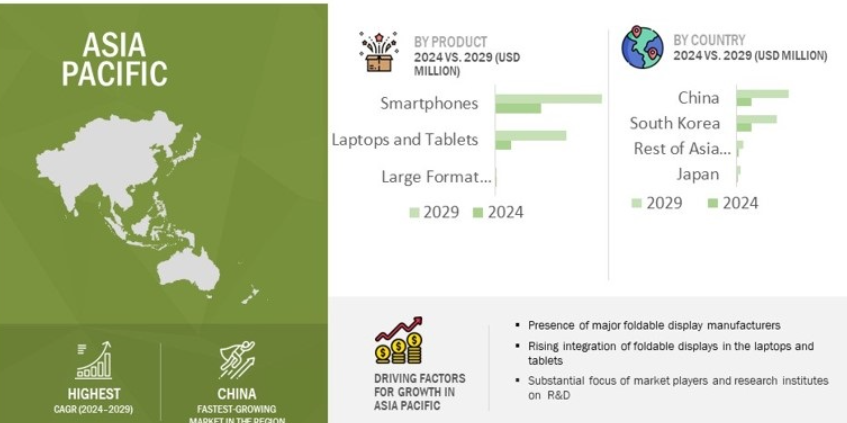

AMOLEDやPOLEDを含むOLED折りたたみ式ディスプレイの多くの用途での採用が急増していることに加え、民生用電子機器における折りたたみ式ディスプレイの需要が増加していることが、この地域の市場成長を強力に後押しすると予想されます。耐久性、信頼性、携帯性に優れ、高度な技術に裏打ちされた高効率の折りたたみ式ディスプレイは、現代の消費者ニーズを満たす革新的な折りたたみ式デバイスの導入により、市場をさらに推進。アジア太平洋地域の折りたたみ式ディスプレイ市場で重要な役割を果たしている主要企業には、以下のような企業があることも重要な要因です: サムスン電子(韓国 (韓国)、BOE Technology Group Co. (Ltd.(中国)、Visionox Company(中国)、Royole Corporation(中国)、TCL China Star Optoelectronics Co. (Ltd.(中国)。この地域の経済背景の改善、可処分所得の増加、ハイエンド電子機器への需要などの要因が、折りたたみ式ディスプレイパネル市場を牽引すると予想されます。中国、インド、日本の消費者が関心を高め、フレキシブルOLED技術の革新が耐久性と性能を向上させ、消費者と企業の両方への訴求力を高めています。

折りたたみ式ディスプレイ市場の動向:

AI/GenAIのFoldable Display市場への影響

人工知能(AI)は、折りたたみ式ディスプレイのエコシステムを大きく変容させると予想されます。ディスプレイや関連ソフトウェアにAIを統合することで、リアルタイムでの動画や画像の強化から、商業施設や小売店で表示されるパーソナライズされたコンテンツの促進まで、幅広い機能が提供されます。さらに、AIの統合は、スマートディスプレイ機能の強化、インテリジェント音声アシスタントなどの他のスマートホームデバイスとのディスプレイの統合、拡張現実・バーチャルリアリティ(AR・VR)ソリューションやウェアラブルデバイスに合わせた高度な機能の開発も容易にします。さらに、産業環境では、AIの統合によってディスプレイ・ハードウェアの予知保全が可能になり、ダウンタイムと保全コストを大幅に削減できます。

折りたたみ式ディスプレイ市場のダイナミクス

ドライバー 応用分野の拡大

折りたたみ可能なディスプレイは、多くの産業を全く新しいレベルに導きます。スマートフォンだけから始まり、今ではノートパソコン、ウェアラブル、自動車産業が含まれます。ノートパソコンは、タブレットの機動性と従来のノートパソコンの生産性を、大画面でコンパクトなデザインにまとめました。スマートウォッチなどのウェアラブル端末は、折りたたみ可能なディスプレイを備えており、情報の視認性が向上してスマートになっています。スマートウォッチは、車載エンターテインメント、ダッシュボード、インフォテインメント・システムのユーザー・インターフェースを改善します。このような新しいアプリケーションの成長は市場を活性化し、柔軟で高性能なディスプレイ・ソリューションに対する消費者の需要を満たします。

制約:折りたたみ式ディスプレイの高い製造コスト

折り畳み式ディスプレイの製造プロセスには、主に高度な製造技術と特殊な材料による高コストがつきもの。中でも最も重要なのは、複雑な技術、低い歩留まり率、高い研究開発費。折りたたみ可能な基板、最先端のOLEDとMicro-LEDパネル、頑丈なヒンジ機構に使用される高度な技術は、製造コストを下げる土台となり、不良率を増加させ、より多くの無駄を生み出します。また、技術の向上と課題の克服のために必要な継続的な研究開発への投資が、これらのコストを増大させ、消費者に転嫁しています。一方、継続的な技術革新とプロセスの最適化は、コスト削減と市場受容の拡大をもたらす可能性があります。

機会: 技術の進歩

性能と耐久性の向上を伴う豊富なアプリケーションにより、折りたたみ式ディスプレイ市場は技術の進歩によって共鳴するようになります。OLED技術とマイクロLEDにおけるいくつかの重要な開発は、柔軟性、輝度、エネルギー効率の向上をもたらし、フレキシブルエレクトロニクスとグラフェンのような先端材料は、より耐久性があり、より薄いスクリーンを確保し続けるでしょう。精密レーザー切断や高度なラミネーションなどの製造技術も革新的で、生産効率を高め、コストを削減しています。このような改善は、市場拡大と消費者導入に大きな弾みをつけ、折りたたみ式ディスプレイを技術の最先端にとどめるはずです。

課題: 折りたたみ式ディスプレイの限られた用途

折り畳み可能なディスプレイのテストは、応用範囲が狭く、コストが高いため、狭い範囲にとどまっています。さらに、耐久性や実用性に関して消費者は懐疑的です。折りたたみ式ディスプレイ技術の主な応用分野は、ハイエンドのスマートフォンや一部のニッチ分野にとどまっています。スクリーンの寿命、ヒンジの耐久性、全体的な堅牢性に問題があると考えられており、従来のディスプレイと比較してコストが高いことも、より広範な使用を制限しています。ウェアラブルだけでなく、ラップトップ、タブレット、車載用ディスプレイにも広く受け入れられ、使用されるためには、耐久性の側面とコスト削減をもたらす高度な技術が必要です。

折りたたみ式ディスプレイのエコシステム

折りたたみ式ディスプレイ市場の主要プレーヤーは、Samsung Electronics Co. (韓国)、BOE Technology Group Co. (Ltd.(中国)、Visionox Company(中国)、Royole Corporation(中国)、TCL China Star Optoelectronics Co. (Ltd.(中国)。これらの企業は、高度な折りたたみ式ディスプレイ・ソリューションを提供することにより、有機的および無機的な成長戦略を実行し、世界的に事業を拡大しています。

折りたたみ式ディスプレイ市場のセグメンテーション

予測期間中、折りたたみ式ディスプレイ市場で最もCAGRが高いと予測されるのは、大判ディスプレイとデジタルサイネージ分野。

折りたたみディスプレイ技術は、よりダイナミックで柔軟な設置オプションを提供することで、大判ディスプレイとデジタルサイネージに大きな影響を与えるように設定されています。大型ディスプレイで折りたたみ式技術が採用される主な理由は、没入感のある非常にインタラクティブな体験を提供できる可能性があることです。さらに、商業スペースや公共スペースでは、最新のディスプレイソリューションに対する市場の需要が高まっています。折りたたみ式ディスプレイの大判ディスプレイとデジタル・サイネージは、さまざまな環境におけるビジュアル・コミュニケーションの適応性とインパクトを高めることを目的とした重要な発展をもたらします。折りたたみ式大判ディスプレイとデジタル・サイネージの成長促進要因には、ディスプレイの材料と製造工程における技術改良が含まれます。

マイクロLEDと直視型LEDベースの折りたたみ式ディスプレイは、予測期間中、折りたたみ式市場で最も高いCAGRを占めています。

マイクロLED技術は、折り畳み式ディスプレイ市場で急成長しています。マイクロLEDは、従来のOLEDよりも高い輝度レベル、優れたエネルギー効率、長寿命、優れた色精度、コントラスト比など、いくつかの明確な利点を提供します。折りたたみ式ディスプレイにおけるマイクロLED技術の市場は、技術の進歩、ハイエンド家電やプロフェッショナル用途の需要など、いくつかの重要な要因によって牽引されています。直視型LED技術は、主にデジタルサイネージ、屋外ディスプレイ、大型スクリーンなどの大型フォーマットで使用されています。今後、高性能で大判のディスプレイに対する需要がいくつかの産業で増加することで、この技術に対する技術革新と投資がさらに促進されるでしょう。企業は、将来的に折り畳み式ディスプレイ業界でニッチな用途が見つかるかもしれないフレキシブルLEDソリューションを開発するために、研究開発に多額の投資を行っています。市場力学が変化し、技術的障壁が解消されるにつれて、マイクロLEDと直視型LEDディスプレイは、消費者が折りたたみ可能な高性能ディスプレイ・ソリューションに期待するものを変えるでしょう。

折りたたみ式ディスプレイ産業の 地域分析

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

AMOLEDやPOLEDを含むOLED折りたたみ式ディスプレイの多くの用途への採用が急増していることに加え、家電製品における折りたたみ式ディスプレイの需要が増加していることが、この地域の市場成長を強力に後押しする見込み。耐久性、信頼性、携帯性に優れ、高度な技術に裏打ちされた高効率の折りたたみ式ディスプレイは、現代の消費者ニーズを満たす革新的な折りたたみ式デバイスの導入により、市場をさらに推進。

折りたたみディスプレイのトップ企業-主要市場プレイヤー

折り畳み式ディスプレイ企業の主要プレーヤーは以下の通り

Samsung Electronics Co., Ltd. (South Korea),

BOE Technology Group Co., Ltd. (China),

Visionox Company (China),

Royole Corporation (China),

TCL China Star Optoelectronics Co., Ltd. (China)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 折りたたみ式ディスプレイ市場の概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 大画面スマートフォンに対する消費者の嗜好

– 5Gネットワークの普及

– 消費者による革新的で多機能なデバイスの高い採用率

– 折りたたみ式ディスプレイのスマートフォン以外への拡大による産業革命

阻害要因

– 製造コストの高騰と歩留まりの悪さ

– 寿命と信頼性の問題

可能性

– ゲーム、ヘルスケア、教育用途での需要拡大

– 先端技術による品質向上

課題

– ディスプレイの設計と製造に伴う複雑さ

– 折りたたみ式ディスプレイの用途が限定的

5.3 サプライチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 技術分析

主要技術

– AMOLED

補完技術

– 5G

隣接技術

– ウェアラブル

5.8 価格分析

主要プレイヤーの平均販売価格動向(テクノロジー別

平均販売価格動向(地域別

5.9 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.11 ケーススタディ分析

Galaxy fold 5gでスマートフォンの販売を再燃させたサムスンのキャンペーン

デザインと機能の課題を克服するユニファイド・インフォテックの戦略

オーウェンズ、革新的なエンジニアリングとパートナーシップによりフレキシブル有機ELディスプレイ製造に革命を起こす

5.12 貿易分析

輸入シナリオ(HSコード8524)

輸出シナリオ(HSコード8524)

5.13 特許分析

5.14 規制情勢

規制機関、政府機関、その他の組織

標準

規制

5.15 主要な会議とイベント(2024-2025年

5.16 折りたたみ式ディスプレイ市場におけるAI/GEN AIの影響

折りたたみ式ディスプレイに使用される材料

84

6.1 はじめに

6.2 ガラス

6.3 金属

6.4 プラスチック

6.5 その他の素材

折りたたみ式スクリーンの表示解像度

86

7.1 導入

7.2 HD未満

7.3 HD

7.4 HD以上

フレキシブル・ディスプレイの種類

88

8.1 導入

8.2 曲面ディスプレイ

8.3 曲げられるディスプレイ

8.4 ローラブル・ディスプレイ

折りたたみ式ディスプレイ市場、技術別

90

9.1 導入

9.2 有機EL

市場成長を支える研究開発への継続的投資

9.3 その他の技術

MICRO-LED

– 製造上の課題の克服とディスプレイの耐久性向上が市場を活性化

直視型LED

– 高性能・大判ディスプレイへのニーズの高まりが需要を喚起

折りたたみ式ディスプレイ市場、パネルサイズ別

105

10.1 導入

10.2 20インチまで

8インチまで

– 機能性とユーザー体験の向上が市場成長を促進

8~20インチ

– より広いワークスペースと柔軟なスクリーンを備えたデバイスに対する需要の急増がセグメント成長を牽引

10.3 20インチ以上

オフィス、公共スペース、ホームエンタテインメント向けの汎用ソリューションが需要を促進

折りたたみディスプレイ市場、用途別

110

11.1 導入

11.2 スマートフォン

汎用性とマルチタスク性の向上が市場成長を促進

11.3 ラップトップとタブレット

リモートワーク、柔軟な勤務形態、在宅勤務の増加が需要を促進

11.4 デジタルサイネージとその他の大型ディスプレイ機器

ダイナミックで適応性の高い設置オプションが市場成長を促進

折りたたみ式ディスプレイ市場、地域別

116

12.1 はじめに

12.2 北米

北米のマクロ経済見通し

米国

– オンラインゲーマー数の増加に伴う動画ストリーミングサービスの需要増が市場成長を加速

カナダ

– デジタルリテラシーの高い人口と高い生活水準が成長機会を創出

メキシコ

– 若者の革新的技術導入志向の高まりが需要を後押し

12.3 欧州

欧州のマクロ経済見通し

英国

– 強力な小売インフラによるプレミアム・エレクトロニクスの普及が市場成長をサポート

ドイツ

– 主要部品・素材のメーカーやサプライヤーが多数存在し、市場成長を促進

フランス

– 強力な小売ネットワークが市場成長に貢献

その他のヨーロッパ

12.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

– 高度な製造能力と技術革新を支援する環境が市場を加速

日本

– ディスプレイ技術の絶え間ない革新と堅調な消費者基盤が市場の成長を促進

韓国

– 巨大企業によるディスプレイ技術の絶え間ない進歩が機会を創出

その他のアジア太平洋地域

12.5 列島

列島のマクロ経済見通し

中東・アフリカ

– 教育機関による多機能かつ先進的な電子機器への需要の高まりが市場を牽引

– 湾岸協力会議(GCC)

– その他の中東・アフリカ

南米

– 中間層と技術に精通した若者の増加が需要を後押し

競争環境

143

13.1 概要

13.2 主要プレーヤーの戦略/勝利への権利(2019~2024年

13.3 市場シェア分析、2023年

13.4 収益分析、2019-2023年

13.5 企業評価と財務指標

13.6 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 技術フットプリント

– パネルサイズのフットプリント

– アプリケーション

– 地域別フットプリント

13.7 企業評価マトリックス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 新興企業/SMEのリスト

– 新興企業/SMEの競合ベンチマーキング

13.8 ブランド/製品の比較

13.9 競争シナリオ

製品発売

ディール

その他の開発

企業プロフィール

161

14.1 主要企業