❖本調査資料に関するお問い合わせはこちら❖

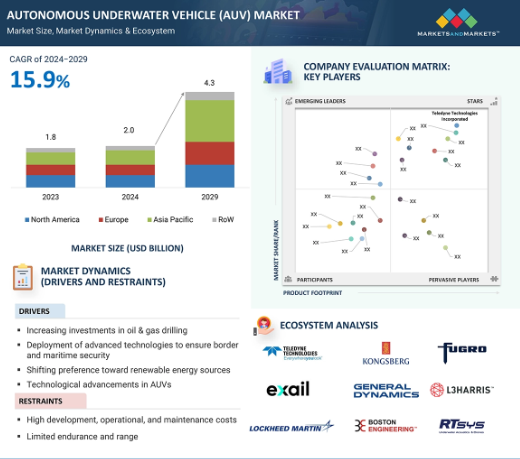

自律型無人潜水機(AUV)の世界市場規模は2024年に20億米ドルと評価され、2024年から2029年までの年平均成長率は15.9%で、2029年には43億米ドルに達すると予測されています。オフショア石油・ガス掘削への投資の増加、AUVの技術的進歩、国境と海洋の安全保障を確保するための先進技術の展開がAUV市場を牽引している一方、オフショアエネルギー探査の需要の高まりがAUV市場の成長に大きな機会を生み出しています。軍事・防衛、石油・ガス、考古学・探査は、自律型無人潜水機市場における上位3つのアプリケーション・セグメントの1つです。北米では米国が、欧州ではドイツが、アジア太平洋地域では中国が最大の市場です。

自律型無人潜水機(AUV)市場における魅力的な機会

アジア太平洋地域

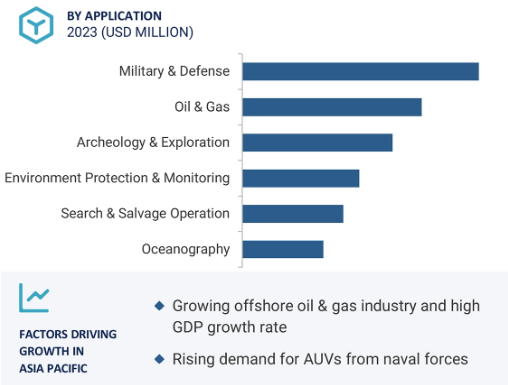

アジア太平洋地域は、海上監視、対潜水艦戦、機雷対策のためのAUVの配備が増加しているため、最も高いCAGRを記録する見込みです。

ペイロードの種類別では、センサーとカメラが有利な機会を提供する見込み。

米国や中国などの主要国、インドやその他のアジア諸国などの新興国は、予測期間中、自律型水中航行体の主要市場になると予想されます。

軍事・防衛は自律型無人水中航行車市場における主要なアプリケーション分野と推定。

KONGSBERG社(ノルウェー)、Teledyne Technologies Incorporated社(米国)、Fugro社(オランダ)、General Dynamics Corporation社(米国)、Saab社(スウェーデン)が市場の主要企業です。

自律型無人潜水機(AUV)の世界市場ダイナミクス

促進要因 再生可能エネルギーへのシフト

太陽エネルギー、風力エネルギー、波力エネルギー、潮汐エネルギー、地熱エネルギーなどの代替エネルギー源は、サスティナブルで無公害であることから、一般的に環境保護論者や環境保護団体に支持されています。したがって、大規模な海洋ベースのシステムの費用対効果や環境への影響に関する知識は限られています。したがって、大規模な海洋ベースのシステムの費用対効果や環境への影響に関する知識は限られています。しかし、これらの今後の再生可能エネルギー技術に投資する前に、広範な研究開発が必要です。AUVは、組織が再生可能エネルギー源に投資するための最良の結果を見つけるための検査や研究開発活動に不可欠な役割を果たしています。

制約:高い開発・運用・保守コスト

自律型無人潜水機の運用コストは高い。この全体コストの高さの要因は、開発と取得、メンテナンスと修理、人材育成、任務別コスト、ロジスティクスとサポート、データ処理と分析です。例えば、Exail Technologies社(フランス)のA-18 AUVは、水深3,000mまで対応し、コストは200万~600万米ドルです。探査や調査活動に使用されるAUVの配備コストは、探査や調査ミッションのコストに上乗せされます。さらに、システムの複雑さとともに、メンテナンス、製造、研究開発コストが高いことも、AUVの採用が遅れる原因となっています。

機会: 海底ケーブルと海底環境を保護するためのAUVの使用増加

1985年以来、海底光ファイバーケーブルは通信において重要な役割を果たしてきました。高信頼性、大容量、優れた通信品質など、数多くの利点があります。しかし、これらのケーブルは、乱流、地震、アンカー落下などの潜在的な危険に対して脆弱でもあります。このような危険な問題を克服するために、一般的に2種類の自律型無人潜水機が使用されています。1つ目は、ケーブルのあらゆる種類の損傷を検査するための高解像度カメラとセンサーを搭載した検査AUVであり、2つ目のカテゴリーは、水中作業を実行するためのマニピュレータアームやその他のツールを装備した作業クラスAUVです。

課題 厳しい海洋環境によるデータ損失のリスクと調査期間の長期化

自律型水中探査機は、海底近くまで潜水し、海底の凹凸が少ない場所まで到達することができるため、高度5m以下まで到達することができます。したがって、AUVは厳しい海洋環境に取り組むことができます。したがって、AUVは困難な海洋環境に対応することができます。しかし、このような環境でのAUVの生存は懸念事項であり、自然災害によりAUVが失われ、貴重なデータが失われる危険性があります。

世界の自律型無人潜水機(AUV)市場のエコシステム分析

自律型水中航行体市場におけるLED照明セグメントは、予測期間中、イメージング技術別に最も高い成長率が見込まれています。

自律型水中航行体(AUV)市場のイメージング技術セグメントにおけるLED照明セグメントは、2024年から2029年までの予測期間中に最も高いCAGRで成長する見込み。高圧や光透過の制限など、水中照明に関連する特定の課題では、これらの課題を克服するために特定のLEDタイプが必要です。自律型水中車両で使用されるLEDは、他の照明に比べて消費電力が少なく、車両のバッテリ寿命を延ばすのに役立ちます。さらに、これらのライトは過酷な水中環境に耐えられるよう特別に設計されています。

自律型海上車両市場の将来展望

自律型海上車両市場は、人工知能、ロボット工学、センサー技術の進歩が海事産業を変革するにつれて急成長を遂げています。自律型船舶、ドローン、水中車両を含むこれらの車両は、効率性、安全性の向上、人的介入の低減を提供することでオペレーションに革命をもたらしています。自律型海上車両の需要は、費用対効果の高い海運ソリューションの必要性、海上セキュリティの強化、環境の持続可能性の向上など、いくつかの要因によって推進されています。商業海運、オフショア石油・ガス探査、海洋研究における自動化システムの台頭により、これらの技術は、リスクと運用コストを削減しながら運用能力を強化するように設定されています。さらに、より安全で環境に優しい海上作業を促進する政府の規制は、今後数年間で市場の拡大をさらに刺激すると予想されます。

予測期間中、魚雷型セグメントが自律型無人潜水機市場の形状別で最大の市場シェアを占めています。

自律型無人潜水機(AUV)業界では、魚雷型セグメントが最大の市場シェアを占めており、予測期間中は最も高い成長率で成長する見込みです。魚雷型AUVは、水中マッピング&測量、海洋学&環境モニタリング、捜索&回収活動など、さまざまな用途に使用することができます。

アジア太平洋地域が自律型無人潜水機(AUV)市場で最大のシェアを占めています。

アジア太平洋地域の自律型無人潜水機(AUV)市場は、2024年から2029年までの予測期間中に最も高いCAGRで成長すると予測されており、同地域は2029年までにAUV市場で最大のシェアを占める見込みです。

自律型無人潜水機(AUV)市場業界の最新動向

2024年3月、Teledyne Technologies Incorporated(米国)は、環境、エネルギー、建設、防衛用途の水中センサを設計・製造するValeport Holdings Limited(英国)の買収に合意したと発表。

2024年2月、イタリア国防省はKONGSBERG社(ノルウェー)に対し、浅瀬の調査が可能な軽量無人潜水艇(AUV)の供給契約を発注。

主要市場プレイヤー

自律型無人潜水機(AUV)市場の主要プレーヤーは以下の通り

Teledyne Technologies Incorporated (US),

KONGSBERG (Norway),

Fugro (Netherlands),

Saab (Sweden),

General Dynamics Corporation (US),

Exail Technologies (France),

Lockheed Martin Corporation (US),

ATLAS ELEKTRONIK (Germany),

L3Harris Technologies, Inc. (US),

Boston Engineering (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 海洋石油・ガス掘削への投資の増加

– 国境と海上の安全を確保するための先端技術の導入

– 再生可能エネルギーへの嗜好の変化

– AUVの技術的進歩

阻害要因

– 開発、運用、保守のコストが高い

– 耐久性と航続距離の限界

可能性

– 高速AUVへのニッケル水素バッテリーの統合

– 海底ケーブルや海底環境を保護するためのAUVの使用増加

– 海洋エネルギー探査における需要の高まり

課題

– 水中調査中の低速、信号処理、環境問題

– 厳しい海洋環境によるデータ損失のリスクと調査期間の長期化

– 法的・倫理的問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

平均販売価格の傾向

さまざまなAuvコンポーネントの平均原価率

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術動向

モノのインターネット

ロボットの標準オペレーティングシステムの研究

人工知能チップ

デジタルマリンオートメーションシステム

バッテリー技術の向上

5.9 ケーススタディ分析

terradepth、Auvsを利用した海洋データをサービスとして提供

テラデプスのアブソリュート・オーシャン、S.T.ハドソンの運用効率を向上

浅水域をシンプルにした長期耐久型Auvの開発

5.10 特許分析

主要特許

5.11 貿易分析

輸入シナリオ

輸出シナリオ

5.12 関税と規制の状況

関税分析

規制情勢

– 規制機関、政府機関、その他の組織

5.13 主要会議とイベント

5.14 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

自律型水中航行体市場、技術別

84

6.1 導入

6.2 衝突回避

SONAR

– 水中の障害物を検知するSONAR技術のAUVへの展開

6.3 通信

音響通信

– 水中通信における音響波への依存

衛星通信

– AUVとオペレーター間のリアルタイムデータ転送を可能にする衛星通信の採用

6.4 航法

コンパスベースのナビゲーション

– ナビゲーション精度を高めるためのコンパスベースのシステムの使用

慣性航法

– 一般的に深海用途で採用

6.5 推進力

フィン制御アクチュエータ

– ロール、ピッチ、ヨー制御を行うAUVでの利用

推進モーター

– AUVに採用され、前進と後進を可能にします。

ポンプモータ

– DCブラシレスポンプモーターの採用により、可変速制御を実現

リニア電気機械アクチュエータ

– 油圧アクチュエータに代わる低コストアクチュエータとして採用

バッテリーモジュール

– エネルギー貯蔵用バッテリーモジュールのAUVへの展開

– バッテリーの応用技術と代替技術

推進システムの種類別

– 電気システム

– 機械システム

– ハイブリッドシステム

6.6 画像処理

サイドスキャンソナー

– 浅海調査での採用

マルチビームエコーサウンダー

– 海底マッピングへの採用

サブボトムプロファイラ

– 堆積物内の層を検出するために使用

LED照明

– より高い光出力を提供するために配置

自律型水中ビークル市場、種類別

103

7.1 導入

7.2 浅瀬用AUV

海洋観測、航路地図作成、地雷探査用途への採用

7.3 中型UV

軍事用途での広範な利用 – 主要な推進要因

7.4 大型 AUVS

深海マッピングや調査用途での利用が市場を牽引

自律型水中航行体市場、速度別

118

8.1 導入

8.2 5ノット未満

より長い耐久性が需要を牽引

8.3 5ノット以上

防衛・監視用途での利用の増加が需要を牽引

自律型水中ビークル市場、形状別

121

9.1 導入

9.2 トルペド

海洋工学用途で広く使用

9.3 層流体

国境警備を確保するために採用が増加し、成長を促進

9.4 流線型の長方形スタイル

水中情報の収集に使用され、セグメントを牽引

9.5 マルチハルビークル

海底の調査や磁気特性の研究に利用され、市場を後押し

自律型水中ビークル市場、ペイロード種類別

130

10.1 導入

10.2 カメラ

高解像度デジタルスチルカメラ

– 水中固定資産の監視に使用

デュアルアイカメラ

– デュアルアイカメラの採用による3D映像の形成

10.3 センサー

導電率、水温、水深センサー

– AUVに搭載して水の組成を評価

生物地球化学センサー

– 乱流プローブ

– 酸素、硝酸塩、クロロフィル、光合成活性放射センサー

10.4 合成開口ソナー

水中音響イメージングに広く利用

10.5 エコー・サウンダー

オペレーターが海底を見ることができるようにするための、船舶へのエコ ーサウンダーの統合

10.6 音響ドップラー流速プロファイラー

流速と水深の測定に使用

10.7 その他

自律型水中航行体市場、用途別

141

11.1 導入

11.2 軍事・防衛

国境警備と監視

– 国境警備と監視のためのSONAR対応AUVの使用

対潜水艦戦

– 海洋および沿岸地帯における対潜水艦戦の課題に対処するために採用

対人身売買・密輸監視

– 違法行為を追跡するための通信技術搭載AUVの導入

環境アセスメント

– 潮流・潮汐データの収集に使用

地雷対策識別

– 機雷の探知と除去のための配備

11.3 石油・ガス

パイプライン調査

– サイドスキャンソナーによるパイプラインのリアルタイム探知・追跡

物理探査

– 従来の場所や調査ルートを検査するためのAUVの採用

がれき・クリアランス調査

– 瓦礫評価における時間効率の高いAUVの導入

ベースライン環境アセスメント

– 海底の種類を分類するためのAUVの利用

11.4 環境保護とモニタリング

ハビタット調査

– AUVによる海洋生息地の調査

水質サンプリング

– 塩分濃度やその他の水の物理的特性を測定するためのAUVの採用

漁業調査

– 乱獲の影響を測定するためのAUVの採用

緊急対応

– ハリケーン後の海底インフラ評価におけるAUVの利用

11.5 海洋学

時間的・空間的スケールで、これまでアクセスできなかったデータの取得に使用

11.6 考古学と探査

海底遺跡の位置特定におけるAUVの利用

11.7 捜索・救助活動

難破船の探知にAuvを採用

地域分析

172

12.1 はじめに

12.2 北米

北米:景気後退の影響

米国

– 海底検査とマッピングにAUVを活用

– 米国 AUVに関する規則と規制

カナダ

– 厚い氷層下の調査にAUVが採用され、市場を牽引

メキシコ

– 水中生息地調査におけるAUVの活用が市場を後押し

12.3 欧州

欧州:景気後退の影響

イギリス

– 政府との契約が市場を牽引

– 英国 AUVに関する規則と規制

ドイツ

– 海洋学アプリケーションのための革新的なAUVの導入 – 主要なドライバー

フランス

– AUVやその他のロボットシステムが地雷探査に利用され、成長を促進

イタリア

– 海底遺跡探査へのAUVの幅広い採用が市場を後押し

スペイン

– 石油・ガス探査の禁止が成長を制限

欧州の残りの地域

12.4 アジア太平洋

アジア太平洋:景気後退の影響

中国

– スマート水中航行のためのAI搭載AUVの展開が市場を後押し

インド

– オフショア原油パイプライン検査用AUVの採用が成長を促進

日本

– 沿岸域の安全確保にAUVを活用 – 主な促進要因

韓国

– AUVメーカー数の増加が市場を牽引

オーストラリア

– 様々な商業用途でのAUV利用の増加が市場を牽引

その他のアジア太平洋地域

12.5 ロウ

列:景気後退の影響

南米

– オフショア石油・ガス掘削へのAUVの使用

GCC諸国

– 石油・ガス探査活動の増加が市場を牽引

アフリカ・中東

– 海底マッピングと石油・ガス探査にAUVを採用

競争状況

200

13.1 主要企業が採用した戦略

13.2 上位5社の収益分析

13.3 市場シェア分析

13.4 企業評価と財務指標

13.5 ブランド/製品の比較

13.6 2023年企業評価マトリックス(主要プレーヤー)

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント

– 企業のフットプリント

– 種類別フットプリント

– 形状フットプリント

– ペイロードの種類別フットプリント

– アプリケーションフットプリント

– 地域別フットプリント

13.7 2023 年の企業評価マトリクス(新興企業/SM)

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

13.8 競争シナリオ

製品発売

ディール

その他の開発

企業プロフィール

222

14.1 紹介

14.2 主要プレーヤー