❖本調査資料に関するお問い合わせはこちら❖

没入型VRの市場規模と成長

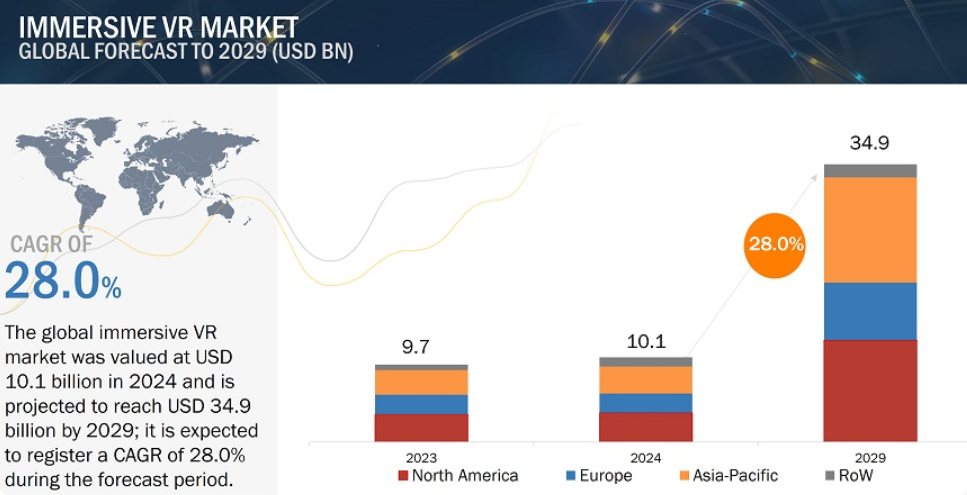

没入型VRの世界市場規模は、2024年に101億米ドルと評価され、2024 年から2029年までの年平均成長率は28.0%で 、2029年には349億米ドルに 達すると予測されています。

同市場の世界的な成長を後押ししている主な要因としては、トレーニングや教育、特に企業(製造業)アプリケーションにおけるヘッドマウントディスプレイ(HMD)の使用の増加、高解像度ディスプレイ技術であるOLEDOSなどの技術進歩、VRコンテンツ作成ツールへのアクセスのしやすさなどが挙げられます。ソフトウェア分野は、今後数年間、没入型VR市場全体の成長に大きな影響を与えると予想されます。没入型VRコンテンツ作成ツールの入手のしやすさと、HMD用の信頼性の高いソフトウェアの必要性が、市場の成長を促進しています。

没入型VRエコシステムへのAI/Gen AIの影響

没入型VR市場におけるAl/Gen Alの主なユースケースは、コンテンツ制作、オブジェクト認識とトラッキング、ユーザーインタラクション、インテリジェントなバーチャルアシスタントです。Alにより強化されたコンテンツ制作は、より没入感のあるダイナミックなVR体験を提供する高品質なアセット、環境、インタラクションを迅速かつ容易に生成することができます。Alを活用したオブジェクト認識とトラッキングは、ゲーム、トレーニング、産業用アプリケーションにおいて重要な、仮想要素が現実世界にうまくフィットすることを保証することで、インタラクティブ性とリアリズムを数倍向上させます。また、自然言語処理、ジェスチャ認識、適応型インタフェースにより、直感的で応答性の高いインタラクションを実現し、ユーザとのインタラクションを強化します。その他の利点としては、パーソナライズされた支援を提供し、学習することができるAlを搭載したバーチャルアシスタントが挙げられますが、技術的および統合的な課題があるため、その可能性はまた限られています。最後に、Alによって強化された空間マッピングは、物理的な環境を正確に認識し再構築するため、最も没入感のあるVR体験を開発するために必要です。この点で、空間認識はナビゲーション、ゲーム、トレーニングなどのアプリケーションの原動力となります。

没入型VR市場の動向と力学:

ドライバー ゲーム分野でのVR HMD使用の増加

VR技術はゲーム分野で急速に進化しています。没入型VRに基づくゲーム技術は、Meta’s Quest 3やApple Vision Proなど様々な製品の登場により、最近大きく躍進しています。これらのデバイスは軽量で耐久性があり、同時に楽しいものです。ゲームの没入体験は、高解像度、より鮮明なグラフィック、優れたディスプレイなど、さまざまな改良により、より簡単になりました。さらに、スーツや手袋を含む高度な触覚フィードバック装置などのデバイスが、VR体験をより良いものにしています。例えば、ユービーアイソフトがVRプラットフォーム専用ゲーム「アサシン クリード ネクサス」のためにデザインしたハプティックスーツは、リアルなタッチ感覚を提供することで、プレイヤーを仮想世界により深く引き込むことを意図しています。

制約: 技術的限界

没入型VR機器のユーザーが見ることのできる視野(FOV)は約90度で、人間の視野(FOV)である垂直方向約120度、水平方向約190度よりも大幅に狭い。仮想現実体験は、消費者が現実世界の知覚と比較して周辺視野の制限を感じると、没入感の質が低下します。このような制限は、仮想環境における没入感や臨場感が低下するため、一般的にユーザーの参加に影響を与える可能性があります。さらに、既存のVRヘッドセットを長時間使用すると、一般的に不快感や重さを感じます。ユーザーの不快感は、素材の選択ミス、不適切な重量配分、人間工学に基づく設計ミスなど、さまざまな要因によって引き起こされます。

チャンス 5G技術の絶え間ない発展

没入型VR技術は、個人およびビジネス用途の両方で人気が高まっています。5G技術の導入は、処理能力の最も効率的な配備を可能にすることで、特定の問題を解決すると予想されています。5Gの改善された性能は、信頼性の高い高速接続を通じてVRアプリケーションのユーザー体験を向上させます。バーチャルリアリティ体験は、待ち時間の短縮とデータ伝送速度の向上により応答性が向上し、グラフィックスでは複雑な3D画像やより高品質なデータのリアルタイムストリーミングが可能になります。5Gの機能は、エッジ・コンピューティングやリアルタイムのクラウド・レンダリングなど、バーチャルリアリティ(VR)の新たなアプリケーションを開拓しました。これにより、スマートシティのシミュレーションやバーチャル旅行など、複雑でデータ量の多いアプリケーションが可能になります。

2023年5月、スペインのプロサッカーチームであるアトレティコ・デ・マドリードとTelefónica S.A.(スペイン)は、VRと5Gを利用した新しい没入型観戦方法の開発に合意しました。5G Multicamのコンセプトにより、サッカーファンは全く新しい方法で試合を見ることができます。ゴール裏、トンネル出口、プレスエリア、スタジアムのコントロールセンターなど、さまざまな場所からリアルタイムで試合を見ることができます。

課題:高いエネルギー消費と待ち時間の問題

VRデバイスの有効性は、慎重に検討する必要がある多くの技術的要因に影響されます。最も重要な2つの要因は、エネルギー消費とディスプレイのレイテンシーです。レイテンシ(遅延)とは、バーチャルリアリティ環境におけるユーザーのアクションとそのビジュアル表示との間の時間間隔のことで、これらのテクノロジーに対するユーザーの没入感に影響を与えます。わずかな遅延が、不安感、当惑、仮想世界から切り離された感覚をもたらす可能性があります。さらに、バーチャル環境における有用性、実現可能性、エネルギー消費には強い相関関係があります。その結果、バッテリーの寿命が短くなると、没入時間が短くなり、充電の頻度が高くなります。

没入型VR市場のエコシステム

この市場で著名な企業には、没入型VRシステムの老舗で財務的に安定したプロバイダーが含まれます。これらの企業は市場で数年間事業を展開しており、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、メタ(米国)、ソニーグループ(日本)、アップル(米国)、サムスン電子(韓国)、マイクロソフト(米国)などがあります。(韓国)、Microsoft(米国)、Unity Technologies(米国)、Barco(ベルギー)、Penumbra, Inc.

没入型VR市場のセグメンテーション

オファリング別では、2024年から2029年にかけてソフトウェア分野が最も高いCAGRを示す見込み

2024年から2029年にかけて、ソフトウェア分野が最も高いCAGRを記録すると予測。多くの分野で革新的で柔軟なバーチャルリアリティ(VR)体験が求められていることが、ソフトウェア需要を押し上げています。魅力的でシームレスなVRコンテンツを制作できる信頼性の高いソフトウェア・ソリューションに対する需要が急速に高まっていることが、没入型VRソフトウェア・セグメントの台頭に拍車をかけています。さらに、顧客にエキサイティングで魅力的な体験を提供することに関心を示す企業が増えるにつれて、現在のシステムと統合してリアルタイムの分析を提供できるカスタムVRソフトウェアに対するニーズが高まっています。

デバイスの種類別では、ヘッドマウントディスプレイ分野が予測期間中に最も高い成長を記録

ヘッドマウントディスプレイ(HMD)分野の市場は、予測期間中に最も高いCAGRを記録する見込みです。この高成長の背景には、ビジネス、ゲーム、エンターテインメントの各分野で利用が拡大していることがあります。没入型VR市場拡大の主な原動力の1つは、完全な没入体験を提供できる可能性があることで、手頃な価格と高度な技術の結果、普及が進んでいます。ディスプレイ技術の進歩により、ヘッドマウントディスプレイ(HMD)は消費者と企業の双方にとってより魅力的なものになりました。視野が広く、解像度が高いため、バーチャル・リアリティ(VR)体験が向上します。さらに、視線追跡機能とワイヤレス接続を備えたデバイスの低価格化により、さまざまな用途でHMDの採用が促進されています。

没入型VR産業の地域分析

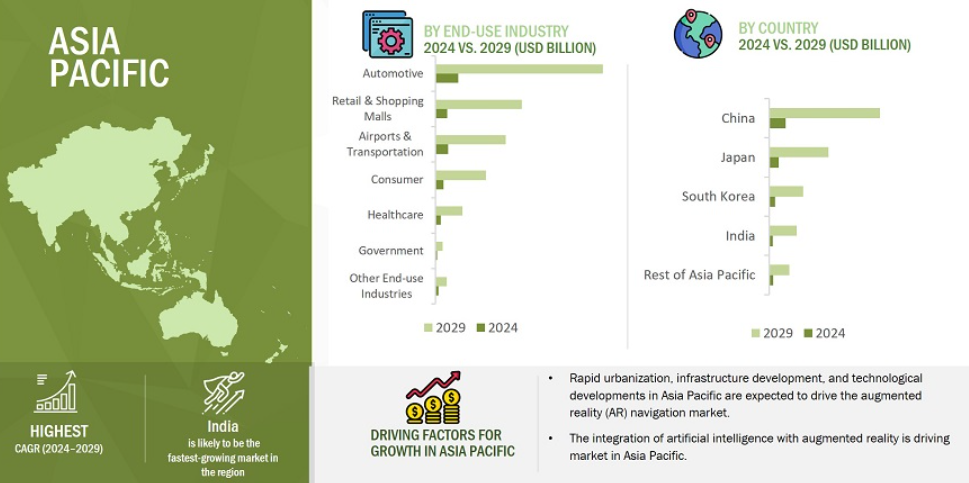

アジア太平洋地域が没入型VR市場で最も高いCAGRを記録すると予測

2029年には、アジア太平洋地域の没入型VR市場が最も高いCAGRで拡大すると予測されています。アジア太平洋地域の没入型VR産業は、eスポーツの台頭により大きな成長を遂げています。没入型VRはゲーマーに新しいレベルのエンゲージメントを提供し、eスポーツの人気の高まりがVRの需要を促進しています。また、低遅延で高速な帯域幅を提供する5Gネットワークを利用することで、バーチャルリアリティ体験を強化し、誰もがアクセスできるようにするために、この地域のユーザーの利用が増えています。さらに、この地域の電子商取引とデジタル・マーケットプレイスが急速に拡大しているため、企業は顧客エンゲージメントを向上させ、ユニークな購買体験を提供しようと、没入型VR技術の利用を促しています。

没入型VRのトップ企業 – 主な市場プレーヤー

Meta (US),

Sony Group Corporation (Japan),

Samsung Electronics Co., Ltd. (South Korea),

Microsoft (US),

Unity Technologies (US),

Barco (Belgium),

Penumbra, Inc. (US),

HTC Corporation (Taiwan),

Apple Inc. (US)

DPVR (China)は、没入型VR企業の主要プレーヤーの一部です。

目次

1 はじめに (ページ – 23)

1.1 調査目的

1.2 没入型VR市場の定義

1.3 調査範囲

1.3.1 対象市場と地域別スナップショット

1.3.2 調査対象年

1.3.3 含むものと含まないもの

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

2 調査方法 (ページ – 27)

2.1 はじめに

2.2 調査データ

2.2.1 二次データ

2.2.1.1 主な二次資料

2.2.1.2 二次資料からの主要データ

2.2.2 一次データ

2.2.2.1 一次インタビューの主な参加者

2.2.2.2 一次プロフィールの内訳

2.2.2.3 一次資料からの主要データ

2.2.2.4 主要な業界インサイト

2.3 要因分析

2.3.1 供給サイド分析

2.4 市場規模推定方法

2.4.1 ボトムアップアプローチ

2.4.1.1 ボトムアップアプローチによる市場規模算出(需要サイド)

2.4.2 トップダウンアプローチ

2.4.2.1 トップダウンアプローチによる市場規模算出(供給側)

2.4.3 成長予測と予測関連の前提条件

2.5 市場の内訳とデータの三角測量

2.6 リサーチの前提

2.7 調査の限界

2.8 リスク評価

3 エグゼクティブサマリー (ページ数 – 39)

4 PREMIUM INSIGHTS(ページ番号 – 43)

4.1 没入型VR市場におけるプレーヤーの魅力的な成長機会

4.2 ハードウェア市場、コンポーネント別

4.3 オファリング別市場

4.4 アプリケーション別市場

4.5 デバイス種類別市場

4.6 市場:地域別

5 IMMERSIVE VR市場概観(ページ数-46)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバ

5.2.1.1 メタバース人気の高まり

5.2.1.2 ディスプレイ技術の進歩

5.2.1.3 没入型VR市場への投資の増加

5.2.1.4 コンテンツ制作ツールの容易な入手性

5.2.1.5 教育分野での没入型VRの採用拡大

5.2.2 阻害要因

5.2.2.1 VR機器の長時間使用に伴う健康問題

5.2.2.2 高いエネルギー消費と待ち時間の問題

5.2.3 機会

5.2.3.1 5G技術の継続的発展

5.2.3.2 旅行・観光産業の拡大

5.2.4 課題

5.2.4.1 リアルタイムの環境データと没入型VR体験の統合

5.2.4.2 技術的ハードルによる不満足なユーザー体験

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 主要プレイヤーの平均販売価格動向(デバイス種類別

5.4.2 平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

5.8.1 主要技術

5.8.1.1 モーショントラッキング

5.8.1.2 3Dグラフィックスレンダリングエンジン

5.8.2 補完技術

5.8.2.1 人工知能(AI)と機械学習(ML)

5.8.3 隣接技術

5.8.3.1 5Gと高速ネットワーキング

5.8.3.2 拡張現実(XR)

5.9 特許分析

5.10 貿易分析

5.10.1 輸入データ(HSコード9504)

5.10.2 輸出データ(HSコード9504)

5.11 主要会議とイベント、2024-2025年

5.12 ケーススタディ分析

5.12.1 HTC Corporation、自動車設計チーム間の没入型リモートコラボレーションを促進

5.12.2 Innowiseの没入型VRアプリが製造トレーニングプロセスを変革

5.12.3 quest 社、Nestle Purina 社の営業チーム向けにバーチャル工場ツアーを作成

5.12.4 flaim trainer が消防士に包括的なトレーニングを提供

5.13 関税と規制の状況

5.13.1 関税分析(HSコード9504)

5.13.2 規制機関、政府機関、その他の団体

5.13.3 規制基準

5.14 ポーターの5つの力分析

5.14.1 新規参入の脅威

5.14.2 代替品の脅威

5.14.3 供給者の交渉力

5.14.4 買い手の交渉力

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購買プロセスにおける主要ステークホルダー

5.15.2 購買基準

5.16 AI/GEN AIの市場への影響

6 IMMERSIVE VR市場, デバイス種類別 (ページ数 – 80)

6.1 導入

6.2 ヘッドマウントディスプレイ

6.2.1 トレーニングとシミュレーションのための多様なアプリケーションでの採用が増加し、市場を牽引

6.3 ジェスチャー・トラッキング・デバイス

6.3.1 ヘルスケアとゲームでの使用増加が市場成長を促進

6.3.1.1 データグローブ

6.3.1.2 その他のジェスチャー追跡デバイス

6.4 プロジェクター&ディスプレイウォール

6.4.1 共同VR体験の需要増加が市場成長を促進

7 IMMERSIVE VR市場, オファリング別 (ページ番号 – 86)

7.1 導入

7.2 ハードウェア

7.2.1 センサー

7.2.1.1 VR没入体験を強化する機能が需要を後押し

7.2.1.2 加速度センサー

7.2.1.3 ジャイロスコープ

7.2.1.4 磁力計

7.2.1.5 近接センサー

7.2.2 半導体部品

7.2.2.1 高画質コンテンツ需要の増加が需要を牽引

7.2.2.2 グラフィック・プロセッシング・ユニット(GPU)

7.2.2.3 ヘッドホンとスピーカー

7.2.2.4 コントローラーおよびプロセッサー

7.2.2.5 集積回路

7.2.3 ディスプレイとプロジェクター

7.2.3.1 ディスプレイ技術の進歩が市場を押し上げる

7.2.4 ポジション&ルームトラッカー

7.2.4.1 仮想環境内でのユーザーの動きを追跡する必要性の高まりが市場を牽引

7.2.5 カメラ

7.2.5.1 VRシステムにおける前面カメラ需要の増加が市場を後押し

7.2.6 その他のコンポーネント

7.3 ソフトウェア

7.3.1 コンテンツ関連ソフトウェア

7.3.1.1 3Dモデルやシーンアニメーションの作成機能が需要を後押し

7.3.2 VRプラットフォーム

7.3.2.1 高解像度の立体視3D映像の制作能力で需要急増

7.3.3 ソフトウェア開発キット

7.3.3.1 訓練用シミュレーションやモバイルアプリの需要が市場を牽引

8 IMMERSIVE VR 市場, 用途別 (ページ – 106)

8.1 導入

8.2 消費者

8.2.1 没入型VRハードウェアの進歩とコスト低下が市場を牽引

8.2.2 ゲームとエンターテインメント

8.2.3 スポーツ

8.3 商業

8.3.1 インパクトのある広告と効果的なプロモーションの必要性が成長を促進

8.3.2 小売・eコマース

8.3.3 教育・トレーニング

8.3.4 旅行・観光

8.3.5 広告

8.4 企業

8.4.1 労働力育成のための没入型VRデバイスの使用増加が市場を牽引

8.5 医療

8.5.1 医療トレーニングや患者ケアへの利用の増加が市場を後押し

8.5.2 外科

8.5.3 患者ケア管理

8.5.4 フィットネス管理

8.5.5 薬局管理

8.5.6 医療トレーニングと教育

8.6 航空宇宙・防衛

8.6.1 トレーニングとシミュレーションにおける没入型VRの利用が増加し、市場を牽引

8.7 その他の用途

8.7.1 自動車

8.7.2 不動産(建築・ビル設計)

8.7.3 地理空間マイニング

9 IMMERSIVE VR市場, 地域別 (ページ – 140)

9.1 はじめに

9.2 北米

9.2.1 北米のマクロ経済見通し

9.2.2 米国

9.2.2.1 ディスプレイ技術の進歩が市場を牽引

9.2.3 カナダ

9.2.3.1 拡大する技術分野が市場を牽引

9.2.4 メキシコ

9.2.4.1 トレーニング&シミュレーションにおける没入型VRの採用増加が市場を牽引

9.3 欧州

9.3.1 欧州のマクロ経済見通し

9.3.2 ドイツ

9.3.2.1 消費者向けアプリケーションにおける没入型VRの利用増加が需要を牽引

9.3.3 フランス

9.3.3.1 オンライン広告重視の高まりが成長に拍車

9.3.4 イギリス

9.3.4.1 テクノロジー分野への投資が市場を後押し

9.3.5 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 アジア太平洋地域のマクロ経済見通し

9.4.2 中国

9.4.2.1 ゲームとビデオコンテンツ産業の成長が市場を牽引

9.4.3 インド

9.4.3.1 先端技術への意識の高まりが市場を加速

9.4.4 日本

9.4.4.1 先端技術への需要の高まりが市場を後押し

9.4.5 韓国

9.4.5.1 エンタープライズ分野でのデジタルトランスフォーメーションが市場を後押し

9.4.6 その他のアジア太平洋地域

9.5 ROW

9.5.1 列国のマクロ経済見通し

9.5.2 南米

9.5.2.1 消費者市場の拡大が機会を創出

9.5.3 中東・アフリカ

9.5.3.1 ヘルスケア分野での採用拡大が市場を牽引

9.5.3.2 GCC諸国

9.5.3.3 その他の中東・アフリカ地域

10 競争環境 (ページ – 164)

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

10.5 企業評価と財務指標

10.6 ブランド/製品の比較

10.7 企業評価マトリックス:主要企業、2023年

10.7.1 スターズ

10.7.2 新興リーダー

10.7.3 浸透型プレーヤー

10.7.4 参加企業

10.7.5 企業フットプリント:主要プレーヤー(2023年

10.7.5.1 企業フットプリント

10.7.5.2 オファリングのフットプリント

10.7.5.3 デバイスタイプのフットプリント

10.7.5.4 アプリケーションフットプリント

10.7.5.5 地域別フットプリント

10.8 企業評価マトリクス:新興企業/SM(2023年

10.8.1 進歩的企業

10.8.2 反応性の高い企業

10.8.3 ダイナミック企業

10.8.4 スタートアップ企業

10.8.5 競争ベンチマーキング:新興企業/SM(2023年

10.8.5.1 主要新興企業/中小企業の詳細リスト

10.8.5.2 主要新興企業/SMEの競合ベンチマーキング

10.9 競争シナリオ

10.9.1 製品の発売と機能強化

10.9.2 取引

11 企業プロフィール(ページ数 – 187)

11.1 主要企業