❖本調査資料に関するお問い合わせはこちら❖

Insurance Market Analysis Japan – Size and Forecast 2024-2028

日本の保険市場規模 2024年~2028年

日本の保険市場規模は、2023年から2028年の間にCAGR 1.74%で260億米ドル増加すると予測されています。この市場は、いくつかの主要な要因によって大きな成長を遂げています。世界で最も平均寿命が長い日本の高齢化は、長期介護や医療保険の需要増加につながっています。ITと分析ソリューションの統合により、個別化された保険商品の提供が可能になり、業務効率が改善されることで、業界は変革しつつあります。しかし、市場はサイバー犯罪に対する脆弱性や、デジタル保険会社との競争激化といった課題に直面しています。保険会社が競争力を維持し、リスクを軽減するためには、AIやMLなどの先進技術を採用し、サイバーセキュリティ対策を強化することが不可欠です。市場は着実に成長すると予想されており、イノベーションと顧客体験に重点的に取り組むことが、重要な差別化要因となります。

日本の保険市場規模 2024年~2028年

日本の保険市場規模は、2023年から2028年の間にCAGR 1.74%で260億米ドル増加すると予測されています。市場は、いくつかの主要な要因によって大幅な成長を遂げています。世界で最も平均寿命が長い日本の高齢化は、長期介護や医療保険の需要増加につながっています。ITと分析ソリューションの統合により、保険の個別化や業務効率の改善が可能になり、業界は変革しつつあります。しかし、市場はサイバー犯罪に対する脆弱性やデジタル保険会社との競争激化などの課題に直面しています。保険会社が競争力を維持し、リスクを軽減するためには、AI(人工知能)やML(機械学習)などの先進技術を採用し、サイバーセキュリティ対策を強化することが不可欠です。市場は着実に成長すると予想され、イノベーションと顧客体験に重点的に取り組むことが重要な差別化要因となります。

無料サンプルをリクエスト

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 種類

- 生命

- 非生命

- チャネル

- 営業担当者

- 保険代理店

- 地域

- 日本

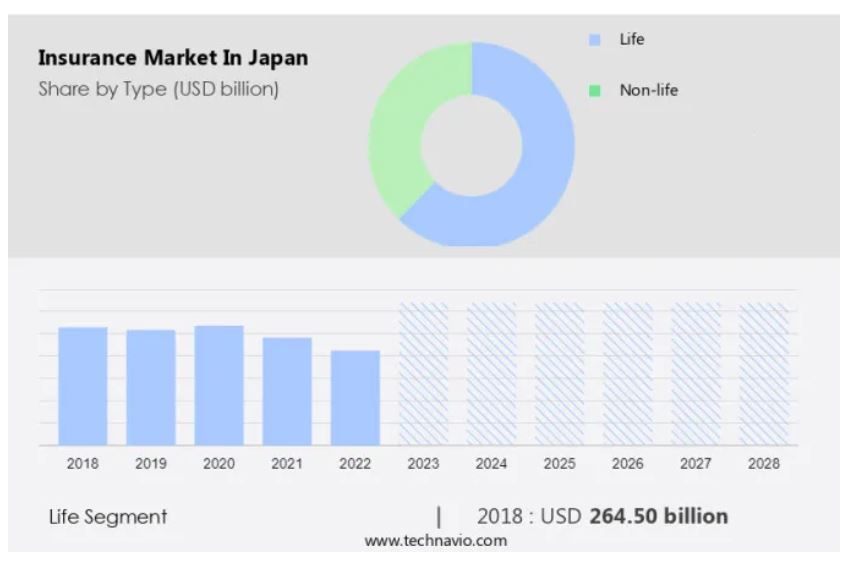

種類別洞察

生命保険セグメントは、予測期間中に著しい成長が見込まれています。日本の保険市場は、生命保険と損害保険のセクターで構成されています。生命保険会社は、個人向け生命保険や団体生命保険など、さまざまな商品を提供しています。一方、損害保険会社や専門保険会社は損害保険のニーズに対応しています。代理店、ブローカー、調査員、第三者管理者が保険商品の流通を促進しています。外国からの直接投資は生命保険会社の成長に重要な役割を果たしており、世界銀行は生命保険会社の市場シェアが大幅に増加したと報告しています。Digi LockerやIoTなどのデジタルイノベーションは業界に変革をもたらし、リアルタイムでの保険金請求処理や、個人向け保険商品の提供を可能にしました。InsurTechsは従来の保険モデルを破壊し、歯科救急、旅行プラン、医療費用のための革新的なソリューションを提供しています。

海外旅行保険は、パスポートやビザの遅延や紛失、身分証明、盗難、強盗、事故支援、医療搬送などに対する補償を提供しています。保険業界は世界大恐慌や不況を乗り越え、その回復力を示しました。保険料の伸びは、ワクチン接種、金利、経済状況の影響を受けています。保険会社は、キャッシュレスの入院、旅行中の危機管理支援、フライト遅延補償などを提供することで、顧客のニーズに応えています。保険会社は、進化する市場に適応し続け、プロセスを合理化し、顧客体験を向上させるためにテクノロジーを統合しています。

日本の保険市場規模 2024年~2028年

日本の保険市場規模は、2023年から2028年の間にCAGR 1.74%で260億米ドル増加すると予測されています。この市場は、いくつかの主要な要因によって大きな成長を遂げています。世界で最も平均寿命が長い日本の高齢化は、長期介護および医療保険の需要増加につながっています。ITと分析ソリューションの統合により、個別化された保険商品の提供が可能になり、業務効率が改善されることで、業界は変革しつつあります。しかし、市場はサイバー犯罪に対する脆弱性や、デジタル保険会社との競争の激化といった課題に直面しています。保険会社が競争力を維持し、リスクを軽減するためには、AI(人工知能)やML(機械学習)などの先進技術を採用し、サイバーセキュリティ対策を強化することが不可欠です。市場は着実に成長すると予想されており、イノベーションと顧客体験に重点的に取り組むことが、重要な差別化要因となります。

無料サンプルをリクエスト

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 種類

- 生命

- 非生命

- チャネル

- 営業担当者

- 保険代理店

- 地域

- 日本

種類別洞察

生命保険セグメントは、予測期間中に著しい成長が見込まれています。日本の保険市場は、生命保険と損害保険のセクターで構成されています。生命保険会社は、個人向け生命保険や団体生命保険など、さまざまな商品を提供しています。一方、損害保険会社や専門保険会社は損害保険のニーズに対応しています。代理店、ブローカー、調査員、第三者管理者が保険商品の流通を促進しています。外国からの直接投資は生命保険会社の成長に重要な役割を果たしており、世界銀行は生命保険会社の市場シェアが大幅に増加したと報告しています。Digi LockerやIoTなどのデジタルイノベーションは業界に変革をもたらし、リアルタイムでの保険金請求処理や、個人向け保険商品の提供を可能にしました。InsurTechsは従来の保険モデルを破壊し、歯科救急、旅行プラン、医療費用のための革新的なソリューションを提供しています。

海外旅行保険は、パスポートやビザの遅延や紛失、身分証明、盗難、強盗、事故支援、医療搬送などに対する補償を提供しています。保険業界は世界大恐慌や不況を乗り越え、その回復力を示しました。保険料の伸びは、ワクチン接種、金利、経済状況の影響を受けています。保険会社は、キャッシュレスの入院、旅行中の危機支援、フライト遅延補償を提供することで、顧客ニーズに応えています。保険会社は、進化する市場に適応し続け、プロセスを合理化し、顧客体験を向上させるためにテクノロジーを統合しています。

さまざまなセグメントの市場シェアを一目で把握する 無料サンプルをリクエスト

生命保険セグメントは2018年に2645億米ドルを占め、予測期間中に緩やかな増加を示しました。

当社の市場調査担当者は、2023年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。市場は生命保険と損害保険を包括する重要なセクターです。生命保険会社は死亡リスクに対する補償の提供に重点を置いており、損害保険会社は歯科救急、旅行計画、財産への損害など、さまざまなリスクに対する保護を提供しています。 保険代理店、ブローカー、査定人、第三者管理者は、保険契約の販売と管理において重要な役割を果たしています。 外国からの直接投資は、日本の保険業界の成長の原動力となってきました。生命保険会社や損害保険会社(一般保険会社、単独医療保険会社、専門保険会社を含む)は、多様な顧客ニーズに応えるために、提供するサービスを拡大してきました。 市場では、歯科緊急事態、旅行計画、医療費、海外旅行保険、遅延による払い戻し、パスポートやビザの紛失、身分証明、盗難、強盗、事故支援、医療搬送などをカバーする旅行保険など、さまざまな保険ソリューションが提供されています。これらの保険商品は、個人や企業に安心感をもたらし、潜在的なリスクや金銭的損失を軽減します。

日本の保険市場の推進要因

日本における高齢者人口の増加が、市場の主な推進要因となっています。日本の保険市場は、人口動態の変化と顧客嗜好の進化により、大きな混乱を経験しています。65歳以上の人口が3,640万人を超える日本は、世界でも最大の高齢者人口を抱える国であり、長期にわたる保険ソリューションへの注目が高まっています。同時に、出生率の低下(1971年には1,000人あたり18.8人だったのが、2020年には1,000人あたり7.2人)により、保険会社はより低い金利と長期の満期期間で保険を提供する必要に迫られています。この傾向により、消費者は、独自のニーズに対応し、優れたデジタル顧客体験を提供する保険サービスを求めるようになっています。

さらに、パーソナライズされたソリューション、合理化されたプロセス、シームレスなやり取りを提供することで、テクノロジーは日本の保険サービス事業を強化する上で重要な役割を果たしています。既存の保険会社は、競争力を維持し、進化する顧客のニーズに応えるために、こうした変化に対応しなければなりません。

日本の保険市場のトレンド

ITと分析ソリューションの統合は、市場における今後のトレンドです。日本の保険市場は、既存の保険会社がテクノロジーとデジタルソリューションを統合し、顧客体験を向上させようとしているため、大きな混乱を経験しています。この変革において、データ分析は重要な役割を果たしており、企業は顧客データから貴重な洞察を得て、効果的なマーケティング戦略や引受サービスを推進することができます。

さらに、高度な分析ツールはシミュレーションや確率論的手法を用いて潜在的な市場シナリオを予測し、隠れたデータパターンを特定します。複雑なモデルを活用することで、これらのツールは将来の結果を予測し、保険サービス事業に競争優位性をもたらします。現在、業界の焦点はデータ分析を超えてビジネスインテリジェンスへと広がっており、これは生データを実行可能なマーケティングの洞察や情報に変換します。このデジタルイノベーションへのシフトは、進化する顧客のニーズに応え、市場での存在感を維持することを目的としています。

日本の保険市場の課題

市場の成長に影響を与える主な課題は、サイバー犯罪に対する脆弱性です。顧客体験のデジタル化が進むことで、市場は大きな混乱に直面しています。テクノロジーの進歩により、データへのアクセスが容易になり、マルチデバイス接続や顧客情報の効率的な管理が可能になりました。しかし、こうしたテクノロジーの進歩は、特にサイバーセキュリティの分野において、新たな課題をもたらしています。

さらに、データ漏洩や機密情報の漏洩といった顧客の苦情は、既存の保険サービス事業者の評判を傷つけ、金銭的な損失につながる可能性があります。業界のデジタル変革には、リスクを軽減し、機密データを保護するための強固なサイバーセキュリティの枠組みが必要です。日本の保険市場は、進化するテクノロジーの状況に対応しながら、シームレスで信頼性の高い顧客体験を確保するために、デジタルセキュリティを優先する必要があります。

独占的な顧客動向

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 普及率に基づくさまざまな地域での導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、購入の主な基準と価格感度を高める要因も含まれています。

日本の保険市場規模 2024年~2028年

日本の保険市場規模は、2023年から2028年の間にCAGR 1.74%で260億米ドル増加すると予測されています。この市場は、複数の主要要因に牽引されて著しい成長を遂げています。世界最長の平均寿命を誇る日本の高齢化は、長期介護および医療保険の需要増加につながっています。ITと分析ソリューションの統合により、個別化された保険商品の提供が可能になり、業務効率が改善されることで、業界は変革しつつあります。しかし、市場はサイバー犯罪に対する脆弱性や、デジタル保険会社との競争の激化といった課題に直面しています。保険会社が競争力を維持し、リスクを軽減するためには、AI(人工知能)やML(機械学習)などの先進技術を採用し、サイバーセキュリティ対策を強化することが不可欠です。市場は着実に成長すると予想されており、イノベーションと顧客体験に重点的に取り組むことが、重要な差別化要因となります。

市場区分

市場調査レポートでは、以下のセグメントについて、2024年から2028年の期間における「10億米ドル」単位での予測と推定、および2018年から2022年の期間における過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 種類

- 生命

- 非生命

- チャネル

- 営業担当者

- 保険代理店

- 地域

- 日本

種類別洞察

生命保険セグメントは、予測期間中に著しい成長が見込まれています。日本の保険市場は、生命保険と損害保険のセクターで構成されています。生命保険会社は、個人向け生命保険や団体生命保険など、さまざまな商品を提供しています。一方、損害保険会社や専門保険会社は損害保険のニーズに対応しています。代理店、ブローカー、調査員、第三者管理者が保険商品の流通を促進しています。外国からの直接投資は生命保険会社の成長に重要な役割を果たしており、世界銀行は生命保険会社の市場シェアが大幅に増加したと報告しています。Digi LockerやIoTなどのデジタルイノベーションは業界に変革をもたらし、リアルタイムでの保険金請求処理や、個人向け保険商品の提供を可能にしました。InsurTechsは従来の保険モデルを破壊し、歯科救急、旅行プラン、医療費用のための革新的なソリューションを提供しています。

海外旅行保険は、パスポートやビザの遅延や紛失、身分証明、盗難、強盗、事故支援、医療搬送などに対する補償を提供しています。保険業界は世界大恐慌や不況を乗り越え、その回復力を示しました。保険料の伸びは、ワクチン接種、金利、経済状況の影響を受けています。保険会社は、キャッシュレスの入院、旅行中の危機支援、フライト遅延補償を提供することで、顧客ニーズに応えています。保険会社は、進化する市場に適応し続け、プロセスを合理化し、顧客体験を向上させるためにテクノロジーを統合しています。

さまざまなセグメントの市場シェアを一目で把握する 無料サンプルをリクエスト

生命保険セグメントは2018年に2645億米ドルを占め、予測期間中に緩やかな増加を示しました。

当社の市場調査担当者は、2023年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。市場は生命保険と損害保険を包括する重要なセクターです。生命保険会社は死亡リスクに対する補償の提供に重点を置いており、損害保険会社は歯科救急、旅行計画、財産への損害など、さまざまなリスクに対する保護を提供しています。 保険代理店、ブローカー、査定人、第三者管理者は、保険契約の販売と管理において重要な役割を果たしています。 外国からの直接投資は、日本の保険業界の成長の原動力となってきました。生命保険会社や損害保険会社(一般保険会社、単独医療保険会社、専門保険会社を含む)は、多様な顧客ニーズに応えるために、提供するサービスを拡大してきました。 市場では、歯科緊急事態、旅行計画、医療費、海外旅行保険、遅延による払い戻し、パスポートやビザの紛失、身分証明、盗難、強盗、事故支援、医療搬送などをカバーする旅行保険など、さまざまな保険ソリューションが提供されています。これらの保険商品は、個人や企業に安心感をもたらし、潜在的なリスクや金銭的損失を軽減します。

日本の保険市場の推進要因

日本における高齢者人口の増加が、市場の主な推進要因となっています。日本の保険市場は、人口動態の変化と顧客嗜好の進化により、大きな混乱を経験しています。65歳以上の人口が3,640万人を超える日本は、世界でも最大の高齢者人口を抱える国であり、長期にわたる保険ソリューションへの注目が高まっています。同時に、出生率の低下(1971年には1,000人あたり18.8人だったのが、2020年には1,000人あたり7.2人)により、保険会社はより低い金利と長期の満期期間で保険を提供する必要に迫られています。この傾向により、消費者は、独自のニーズに対応し、優れたデジタル顧客体験を提供する保険サービスを求めるようになっています。

さらに、パーソナライズされたソリューション、合理化されたプロセス、シームレスなやり取りを提供することで、テクノロジーは日本の保険サービス事業を強化する上で重要な役割を果たしています。既存の保険会社は、競争力を維持し、進化する顧客のニーズに応えるために、こうした変化に対応しなければなりません。

日本の保険市場のトレンド

ITと分析ソリューションの統合は、市場における今後のトレンドです。日本の保険市場は、既存の保険会社がテクノロジーとデジタルソリューションを統合し、顧客体験を向上させようとしているため、大きな混乱を経験しています。この変革において、データ分析は重要な役割を果たしており、企業は顧客データから貴重な洞察を得て、効果的なマーケティング戦略や引受サービスを推進することができます。

さらに、高度な分析ツールはシミュレーションや確率論的手法を用いて潜在的な市場シナリオを予測し、隠れたデータパターンを特定します。複雑なモデルを活用することで、これらのツールは将来の結果を予測し、保険サービス事業に競争優位性をもたらします。現在、業界の焦点はデータ分析を超えてビジネスインテリジェンスへと広がっており、これは生データを実行可能なマーケティングの洞察や情報に変換します。このデジタルイノベーションへのシフトは、進化する顧客のニーズに応え、市場での存在感を維持することを目的としています。

日本の保険市場の課題

市場の成長に影響を与える主な課題は、サイバー犯罪に対する脆弱性です。顧客体験のデジタル化が進むことで、市場は大きな混乱に直面しています。テクノロジーの進歩により、データへのアクセスが容易になり、マルチデバイス接続や顧客情報の効率的な管理が可能になりました。しかし、こうしたテクノロジーの進歩は、特にサイバーセキュリティの分野において、新たな課題をもたらしています。

さらに、データ漏洩や機密情報の漏洩といった顧客の不満は、既存の保険サービス事業者の評判を傷つけ、金銭的な損失につながる可能性があります。業界のデジタル変革には、リスクを軽減し、機密データを保護するための強固なサイバーセキュリティの枠組みが必要です。日本の保険市場は、進化するテクノロジーの状況に対応しながら、シームレスで信頼性の高い顧客体験を確保するために、デジタルセキュリティを優先する必要があります。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 普及率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客動向

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

AFLAC Inc. – 同社は幅広い専門保険サービスを提供しています。これらのサービスには、補足保険と生命保険の両方が含まれ、包括的な補償を保証しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

- Allianz SE

- 朝日生命保険相互会社

- 第一生命ホールディングス株式会社

- 日本郵政株式会社

- ライフネット生命保険株式会社

- マニュライフ・ファイナンシャル・コーポレーション

- メディケア生命保険株式会社

- 明治安田生命保険相互会社

- メットライフ生命保険株式会社

- MS&ADインシュアランスグループホールディングス株式会社

- 日本生命保険相互会社

- オリックス株式会社

- プルコ生命保険株式会社

- 楽天グループ株式会社

- SBI損害保険株式会社

- 株式会社損害保険ジャパン

- ソニーフィナンシャルグループ株式会社

- 東京海上ホールディングス株式会社

- チューリッヒ保険会社

定性分析と定量分析により、クライアントはより幅広いビジネス環境や主要な市場参加者の強みと弱みを理解することができます。定性分析では、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析では、企業を「支配的企業」、「有力企業」、「強固な企業」、「暫定的な企業」、「脆弱な企業」に分類します。

リサーチアナリストの概要

日本の保険業界は、生命保険と損害保険の両方を包括する重要なセクターです。生命保険会社は、死亡、障害、老齢などのリスクに対する補償の提供に重点を置いており、損害保険会社や専門保険会社は、歯科救急、旅行計画、医療費などの損害リスクに対応している。 代理店、ブローカー、調査員、第三者管理者は、保険契約の販売とサービス提供を促進している。 外国からの直接投資は、日本の保険市場の成長において重要な役割を果たしている。 この業界は、世界大恐慌や最近の景気後退を含む景気後退局面においても回復力を示してきた。

さらに、保険業界の保険料の伸びは、ワクチン接種、金利、デジタルイノベーションなどの要因に影響を受けています。 インシュアテックは、デジタルプラットフォーム、IoT、キャッシュレス病院などを通じて、従来の保険モデルを破壊してきました。 旅行保険には、フライトの遅延、パスポートやビザの紛失、盗難に対する補償が含まれています。 旅行中の危機管理サービスでは、事故対応、医療搬送、歯科の緊急事態や医療費の技術に対する払い戻しを提供しています。 業界は、変化する消費者ニーズや市場動向に適応し続けています。

この市場調査レポートでは、どのような主要データがカバーされているのでしょうか?

- 予測期間中の市場のCAGR

- 2024年から2028年までの市場成長を促進する要因と予測に関する詳細情報

- 市場規模の正確な推定と、注目する市場が親市場に与える影響

- 今後の市場成長とトレンド、消費者行動の変化に関する正確な予測

- 日本全国の市場成長

- 市場の競争状況の徹底分析と企業に関する詳細な情報

- 市場企業の成長を阻害する要因の包括的分析

目次

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 国別市場特性の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – チャネル別市場細分化の図表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場のデータ表

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品・サービス

- 3.2 市場セグメント分析

- 市場セグメント

- 3.3 市場規模 2023年

- .4 市場の見通し:2023年から2028年の予測

- 日本に関する図表 – 市場規模と予測 2023年から2028年(10億ドル)

- 日本に関するデータ表 – 市場規模と予測 2023年から2028年(10億ドル)

- 日本に関する図表:前年比成長率 2023年から2028年(%)

- データ表 日本:前年比成長率 2023年~2028年(%)

4 市場規模推移

- 4.1 日本の保険市場 2018年~2022年

- 市場規模推移 – 日本の保険市場 2018年~2022年(十億米ドル)データ表

- 4.2 タイプ別セグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年 ($十億)

- 4.3 チャネルセグメント分析 2018年~2022年

- 歴史的市場規模 – チャネルセグメント 2018年~2022年 ($十億)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- .2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- .5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向の図表 – 2023年と2028年のファイブフォース分析

6 タイプ別市場区分

- 6.1 市場区分

- タイプ別市場シェア 2023年~2028年(%)

- タイプ別データ表 – 市場シェア 2023年~2028年(%)

- 6.2 タイプ別比較

- タイプ別比較グラフ

- タイプ別比較データ表

- 6.3 ライフサイクル – 市場規模および予測 2023年~2028年

- ライフサイクル – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 生命保険 – 市場規模・予測 2023年~2028年 ($ billion)

- グラフ 生命保険 – 前年比成長率 2023年~2028年 (%)

- データ表 生命保険 – 前年比成長率 2023年~2028年 (%)

- 6.4 損害保険 – 市場規模・予測 2023年~2028年

- 非生命保険 – 市場規模および予測 2023年~2028年(10億ドル)

- 非生命保険に関するデータ表 – 市場規模および予測 2023年~2028年(10億ドル)

- 非生命保険に関する図表 – 前年比成長率 2023年~2028年(%)

- 非生命保険に関するデータ表 – 前年比成長率 2023年~2028年(%)

- 5 タイプ別市場機会

- タイプ別市場機会(10億ドル単位)

- タイプ別市場機会に関するデータ表(10億ドル単位)

7 チャネル別市場区分

- 7.1 市場区分

- チャネルに関する図表 – 市場シェア 2023年~2028年(%)

- チャネルに関するデータ表 – 市場シェア 2023年~2028年(%)

- 7.2 チャネル別比較

- チャネル別比較に関する図表

- チャート チャートによる比較

- 7.3 販売員 – 市場規模・予測 2023年~2028年

- チャート 販売員 – 市場規模・予測 2023年~2028年(10億ドル)

- データテーブル 販売員 – 市場規模・予測 2023年~2028年(10億ドル)

- チャート 販売員 – 前年比成長率 2023年~2028年(%)

- データ表 営業担当者 – 前年比成長率 2023年~2028年(%)

- 7.4 保険代理店 – 市場規模および予測 2023年~2028年

- グラフ 保険代理店 – 市場規模および予測 2023年~2028年(10億ドル)

- データ表 保険代理店 – 市場規模および予測 2023年~2028年(10億ドル)

- 保険代理店に関する注目度 – 2023年から2028年までの前年比成長率(%)

- 保険代理店に関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 7.5 チャネル別市場機会

- チャネル別市場機会(10億ドル)

- チャネル別市場機会に関するデータ表(10億ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.

- 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 市場混乱

- 混乱要因の概要

- 10.4 業界リスク

- 主要リスクが事業に与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

- 11.3 AFLAC Inc.

- AFLA

- Inc. – 概要

- AFLAC Inc. – 事業セグメント

- AFLAC Inc. – 主要商品

- AFLAC Inc. – セグメントの焦点

- 11.4 Allianz SE

- Allianz SE – 概要

- Allianz SE – 事業セグメント

- Allianz SE – 主要ニュース

- Allianz SE – 主要商品

- Allianz SE – セグメントの焦点

- 11.5 朝日生命保険相互会社

- 朝日生命保険相互会社 – 概要

- 朝日生命保険相互会社

- 朝日生命保険相互会社 – 製品 / サービス

- 朝日生命保険相互会社 – 主な商品

- 11.6 第一生命ホールディングス株式会社

- 第一生命ホールディングス株式会社 – 概要

- 第一生命ホールディングス株式会社 – 事業セグメント

- 第一生命ホールディングス株式会社 – 主な商品

- 第一生命ホールディングス株式会社 – セグメントフォーカス

- 11.7 株式会社かんぽ生命保険

- JAPA

- かんぽ生命保険株式会社 – 概要

- かんぽ生命保険株式会社 – 商品 / サービス

- かんぽ生命保険株式会社 – 主な商品・サービス

- 11.8 ライフネット生命保険株式会社

- ライフネット生命保険株式会社 – 概要

- ライフネット生命保険株式会社 – 商品 / サービス

- ライフネット生命保険株式会社 – 主な商品・サービス

- 11.9

- マニュライフ・ファイナンシャル・コーポレーション

- マニュライフ・ファイナンシャル・コーポレーション – 概要

- マニュライフ・ファイナンシャル・コーポレーション – 事業セグメント

- マニュライフ・ファイナンシャル・コーポレーション – 主な商品・サービス

- マニュライフ・ファイナンシャル・コーポレーション – セグメントフォーカス

- 11.10 明治安田生命保険相互会社

- 明治安田生命保険相互会社 – 概要

- 明治安田生命保険相互会社 – 商品・サービス

- 明治安田生命保険相互会社 – 主な商品・サービス

- 11.1

- メットライフ生命保険株式会社

- メットライフ生命保険株式会社 – 概要

- メットライフ生命保険株式会社 – 事業セグメント

- メットライフ生命保険株式会社 – 主な商品

- メットライフ生命保険株式会社 – セグメントフォーカス

- 11.12 MS&ADインシュアランスグループホールディングス株式会社

- MS&ADインシュアランスグループホールディングス株式会社 – 概要

- MS&ADインシュアランスグループホールディングス株式会社 – 事業セグメント

- MS&ADインシュアランスグループホールディングス株式会社 – 主なニュース

- MS

- d MS&ADインシュアランスグループホールディングス株式会社 – 主要製品

- MS&ADインシュアランスグループホールディングス株式会社 – セグメントフォーカス

- 11.13 日本生命保険相互会社

- 日本生命保険相互会社 – 概要

- 日本生命保険相互会社 – 事業セグメント

- 日本生命保険相互会社 – 主要製品

- 日本生命保険相互会社 – セグメントフォーカス

- 11.14 楽天グループ株式会社

- 楽天グループ株式会社 – 概要

- 楽

- グループ株式会社 – 事業セグメント

- 楽天グループ株式会社 – 主要ニュース

- 楽天グループ株式会社 – 主要サービス

- 楽天グループ株式会社 – セグメントフォーカス

- 11.15 株式会社損害保険ジャパン

- 株式会社損害保険ジャパン – 概要

- 株式会社損害保険ジャパン – 事業セグメント

- 株式会社損害保険ジャパン – 主要サービス

- 株式会社損害保険ジャパン – セグメントフォーカス

- 11.16 ソニーフィナンシャルグループ株式会社

- ソニーフィナンシャルグループ株式会社 – 概要

- ソニー

- 金融グループ株式会社 – 事業セグメント

- ソニーフィナンシャルグループ株式会社 – 主な商品

- ソニーフィナンシャルグループ株式会社 – セグメントフォーカス

- 11.17 チューリッヒ保険会社

- チューリッヒ保険会社 – 概要

- チューリッヒ保険会社 – 事業セグメント

- チューリッヒ保険会社 – 主な商品

- チューリッヒ保険会社 – セグメントフォーカス

12 付録

よくある質問?

APACにおける日本の保険市場規模は?

日本の保険市場規模は、2024年から2028年にかけて260億ドルに成長すると推定される。

APACにおける日本の保険市場シェアで最大のセグメントは?

市場はタイプ別(生命保険と損害保険)、チャネル別(営業職員、保険代理店、その他)、地域別(APAC)に分類される。

APACの日本の保険市場を牽引する要因は?

市場成長の主な要因は以下の通りです。

日本における高齢者人口の増加

ITと分析ソリューションの統合