❖本調査資料に関するお問い合わせはこちら❖

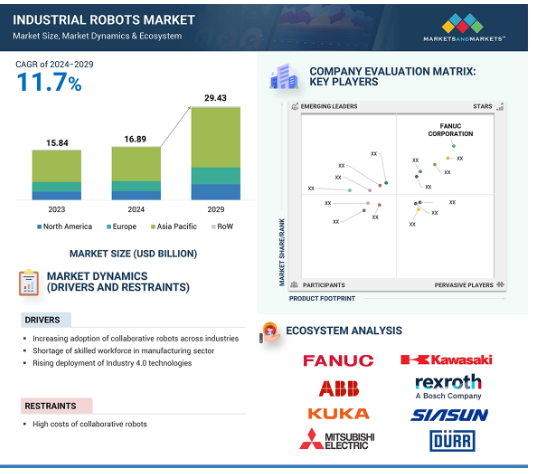

産業用ロボット市場は、2024年の168億9,000万米ドルから2029年には294億3,000万米ドルに成長し、予測期間中の年平均成長率は11.7%を記録すると予測されています。製造オペレーションを最適化するための自動化ソリューションの採用が増加し、人工知能(Al)とデジタル自動化技術が急速に進歩していることが、市場を牽引する主な要因です。さらに、電子機器製造業における自動化の進展は、予測期間中、市場のプレーヤーに有利な成長機会を提供する準備が整っています。インダストリー4.0とインダストリー5.0技術の出現も、産業用ロボット市場の主要な成長要因のひとつです。製造業におけるデジタルトランスフォーメーションは、モノのインターネット(IoT)、機械学習(ML)、AIなどの新興デジタル技術を利用した、リアルタイムでのプロセスの自動化、相互接続、最適化に焦点を当てています。AIは人と機械のコミュニケーションを改善し、意思決定プロセスを支援するため、インダストリー5.0ではAIの活用がますます重要になるでしょう。さらに、5G技術とAIの協働ロボットへの統合は、市場の推進力として機能します。MarketsandMarketsの分析によると、協働ロボット市場は2021年から2022年にかけて31%の成長率を示しています。

産業用ロボット市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の産業用ロボット市場の成長は、自動車製造工場の増加とインダストリー5.0の台頭によるものです。

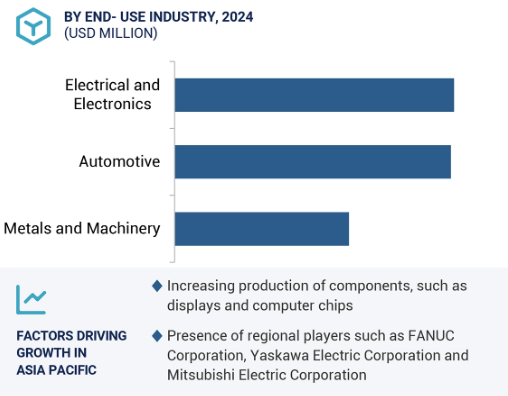

自動車、電気・電子、金属・機械分野でのロボット利用の増加が、アジア太平洋地域の産業用ロボット市場を牽引しています。

米国、中国、日本などの主要国や、インド、その他のアジア諸国などの新興国が、予測期間中、産業用ロボットの主要市場になると予想されます。

ロボットの種類別では、協働ロボットの市場が予測期間中に高いCAGRで成長する見込みです。

世界的なエレクトロニクス産業における自動化の進展が、予測期間中のアジア太平洋地域の産業用ロボット市場の成長を促進すると予想されます。

産業用ロボットの世界市場ダイナミクス

ドライバー AI技術の急速な進歩

自動化を強化するための人工知能の統合により、産業用ロボットはより正確、効率的、適応的になりました。この技術は、自動車、石油・ガス、家電など、多くの産業分野の製造プロセスに効果的な変革をもたらしました。AI主導のアルゴリズムを活用することで、産業用ロボットは周囲の環境を認識し、物体を認識し、センサーから収集した認識に基づいてリアルタイムで意思決定を行うことができます。産業用ロボットの分野では、AIやその他の先進技術を組み込んだロボットが新たに導入されるなど、ここ数年で急速な発展が見られます。例えば、オムロン株式会社は、AI対応のロボット、オムロンi4を発表しました。ファナック株式会社は、タブレットを介したユーザーインターフェイスと自律ビジョンシステムを特徴とする軽量ロボット、協働ロボットCRX-10iAを発表しました。同様に、Universal Robots A/Sは、様々なアプリケーションに適用可能な高可搬ロボットアームUR16e-aを発表しました。このような技術革新は業界の課題に対応し、世界の産業用ロボット市場を牽引しています。

制約:初期投資

ロボットによる自動化プロジェクトの実施は、経験のない企業にとっては困難な作業です。運用コストを削減する唯一の方法は、人間の労働者をロボットに置き換えることです。協働ロボットシステム1台のコストは、3,000米ドルから10,000米ドルです。産業用ロボットシステムのコストは15,000米ドルから75,000米ドルです。総投資額には、産業用ロボットの費用、統合費用、エンドエフェクターやビジョンシステムなどの追加コンポーネントの費用が含まれます。このため、少量生産が中心の中小企業にとって、オートメーションは高額な投資となります。季節的で不規則な生産スケジュールを持つ企業にとって、コストはさらに重要です。消費者の嗜好の急速な変化により、製品は毎年更新されるため、ロボットを頻繁に再プログラムする必要があります。過剰な自動化も問題を引き起こします。例えば、アメリカの自動車産業は日本以上に自動化に依存していました。このため、製品ラインや消費者の需要が進化するにつれてコスト超過が発生し、多くのロボットが不要になったり、時代遅れになったりしました。協働ロボットメーカーは、中小規模の産業における自動化を支援するための措置を講じてきました。例えば、Universal Robots社(デンマーク)は、自動化による投資収益率(ROI)を計算し、十分な情報に基づいた意思決定を行うよう顧客を支援しています。

機会 インダストリー5.0の導入

インダストリー5.0は、人間とロボットのコラボレーションが見られる新しいユーザー中心の生産コンセプトです。このアプリケーションにより、オペレーターは、技術的な正確さや、重く困難なタスクのシームレスな実行という点で、ロボットに対して一定の優位性を持つことになります。この協力により、あらゆる生産段階において、より大きな制御とパーソナライゼーションを維持することができます。欧州委員会は、インダストリー5.0は、生産における効率性や有効性の概念よりも深いビジョンであると認識しています。インダストリー5.0は、インダストリー4.0の概念を補完するものであり、欧州におけるサスティナブルで人間中心のレジリエントな産業のための研究・革新活動を包含するものです。また、アマゾン、ボッシュ、グーグルなどの企業はすでに、生産性、品質、柔軟性を高めるためにこれらの技術を活用しています。インダストリー5.0製造分野の進展は、その発展過程に従うでしょう。例えば、ABBは2023年5月、インダストリー5.0のコンセプトを実証するため、自動化された柔軟な小型サーキットブレーカーの生産ラインを中国で立ち上げました。このケースでは、自動化によって工場全体のデジタル化が実現し、視覚認識や製品タイプの迅速な切り替えのための柔軟な供給などのAI技術が採用され、異なるタイプのMCBも生産されました。

課題 設備統合に伴う複雑さ

産業用ロボット市場における課題は、複雑さと統合の課題です。さらに、コボットの導入には、ロボット工学の専門家、生産エンジニア、現場のオペレーターの緊密な協力関係が必要です。これは、部品のピッキング、部品の組み立て、力仕事の補助といった特定の作業がコボットにプログラムされているためです。システムの実装と機械の統合における失敗は、依然として主要な課題です。これに加えて、コボットは、デザインやサイズが異なるさまざまな種類の製品に対応できるだけの汎用性が求められます。このため、これらの変更に対応するための再プログラミングをサポートする必要があり、プログラミングが難しくなります。さらに、シームレスなタスク遷移は、1つのタスクが休憩を必要とせずに別のタスクに移行できるようにすることで、余分なダウンタイムによる中断を減らすことができるため、統合を成功させるために非常に重要です。複雑さと統合の問題に対する主な解決策には、詳細な計画、コーディング、徹底的なテストが含まれます。また、新技術をスムーズに取り入れるために、企業は教育されたロボット工学インテグレーターのサービスを利用し、従業員にトレーニングセッションを提供する必要があります。これらの問題が適切に処理されれば、産業界はコボットを活用し、特に製造ライン作業における生産性を向上させることができるでしょう。

世界の産業用ロボット市場のエコシステム分析

産業用ロボットのエコシステム 様々な企業がエコシステムの様々な段階に関わっています。産業用ロボットを製造している企業としては、ABB、KUKA、三菱電機、安川電機、ファナックなどが挙げられます。産業用ロボットは、自動車、電気・電子、金属・機械、プラスチック、ゴム・化学、食品・飲料、精密工学・光学、医薬品・光学など、さまざまな産業で使用されています。世界的な産業オートメーションの台頭により、産業用ロボットを提供する企業には新たなビジネスチャンスがもたらされています。

多関節ロボット分野が2029年に最大市場シェアを獲得

多関節ロボットは2029年に産業用ロボット市場で最大シェアを獲得する見込み。これらのロボットは、その長いリーチと柔軟性により、届きにくい場所でも操作できるため、スポット溶接や塗装のために自動車産業でほぼ独占的に使用されています。金属・機械産業におけるロボットは、当初は板金部品の操作に限られていましたが、部品の搬送、機械のローディング/アンローディング、バリ取り、アーク溶接に使用されています。ロボットのコスト効率が向上しているため、メーカーは産業用アプリケーションへの投資を増やすことができます。多関節ロボットは、ピッキングやパッケージング、ピペッティングやミキシングなどのラボアプリケーション、医薬品製造プロセス、医薬品の検査や開発などに適しているため、医薬品・化粧品業界で大規模な導入が進んでいます。最近の多関節ロボットの技術進歩により、柔軟性、精度、費用対効果が向上しています。例えば、アクチュエーターの進歩により、重負荷の処理や複雑な作業の実行能力が向上しています。2024年5月、ABBはIRB 5710-IRB 5720、IRB 6710-IRB 6740とともに、モジュール式大型ロボットのポートフォリオに新たにIRB 7710とIRB 7720を追加し、70~620kgの可搬重量に対応する合計46種類のバリエーションを提供します。

2029年の市場シェアは自動車分野が最大に

2029年の産業用ロボット市場シェアは、自動車産業セグメントが最大を占めると予測されています。自動車産業におけるロボットシステムの導入は、他の産業よりも高い。自動車メーカーは、車両組立ラインの停止や設備の故障から生じる問題を防ぐため、品質と再現性を重視しています。自動車の生産には、主に生産と組立の2つの段階があります。ロボットは主に製造工程で採用され、スポット溶接や塗装を行います。組立は第2段階で、ロボットは部品をランダムに、または注文に応じて処理するために使用されます。BMW AG(ドイツ)、日産自動車(日本)、バジャージ・オート(インド)などの一部の企業は、マテリアルハンドリングやディスペンサーなどのオペレーションに、従来の産業用ロボットを導入したり、協働ロボットに置き換えたりしています。Gestampグループ(スペイン)は、ビーレフェルト工場に拠点を構え、KUKA Systemsの全自動アーク溶接システムを採用しました。これにより、自動車用金属部品の製造品質が保証されます。KUKA社(ドイツ)は、レーザー溶接や洗浄から3D形状を使用したBMWのシート部品の成形まで、少なくとも18種類のロボットを自動車産業に供給しています。Acieta社(米国)は、北米のさまざまな工場に4,400台以上の産業用自動車製造ロボットを導入しています。

アジア太平洋地域が産業用ロボット市場で最大シェア

産業用ロボット市場はアジア太平洋地域で顕著。同地域は他の地域よりも速いペースで産業用ロボットシステムを導入しています。アジア太平洋地域は産業用ロボット市場において重要な位置を占めており、国内外からの需要に対応しています。日本、中国、韓国、台湾などの主要国は、特に自動車、エレクトロニクス、機械産業においてロボット導入の最前線にあります。日本、中国、韓国、台湾は世界有数の製造拠点であり、産業用ロボット市場のプレーヤーに成長機会を提供すると期待されています。生産コストの低さ、労働力の容易な確保、緩やかな排ガス・安全基準、外国直接投資(FDI)に対する政府の取り組みなどが、アジア太平洋地域の市場成長を後押しする主な要因です。中国は、従来型ロボットと協働ロボットの最大市場であり続けると予想されます。同国は産業用ロボットを輸入し、国内で製造しています。自動車分野の産業用ロボット市場は、台湾を除くほとんどのアジア太平洋諸国で引き続き最大となる見込み。電気・電子産業は、エレクトロニクス製品の需要増加により、同地域の産業用ロボット市場の2番目に重要な牽引役となっています。

産業用ロボット市場の最新動向

2024年5月、ABBはモジュール式大型ロボットの新モデルを発表: IRB 7710とIRB 7720。これにより、IRB 5710-IRB 5720およびIRB 6710-IRB 6740に加え、46種類の新型ロボットが登場しました。これらのロボットは、70kgから620kgのペイロードでタスクを実行することができ、企業により多くの柔軟性、より良い選択、実行を提供します。

安川電機は2024年5月、イチゴの生産に取り組む米国の新興企業、Oishii Farm Corporationとの資本・業務提携を発表。この提携の主な目的は、安川電機を農業・食品オートメーションのグローバルリーディングカンパニーにすること。その結果、安川電機のソリューションコンセプトである「i3 メカトロニクス」に基づいた自動化システムが、オイシイ農園に導入されることになります。

主要市場プレイヤー

産業用ロボット市場の主要プレーヤーは以下の通り

FANUC CORPORATION (Japan),

ABB (Switzerland),

Yaskawa Electric Corporation (Japan)

KUKA AG (Germany)

Mitsubishi Electric Corporation (Japan)

Kawasaki Heavy Industries, Ltd (Japan),

Denso Corporation (Japan),

Nachi-Fujikoshi (Japan),

Seiko Epson Corporation (Japan), and

Dürr Group (Germany),

Yamaha Motor Co., Ltd. (Japan),

Shibaura Machine (Japan),

Dover Corporation (US),

Hirata Corporation (Japan),

Universal Robots A/S (Denmark)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 全産業で協働ロボットの導入が増加

– 製造業における熟練労働者の不足

– インダストリー4.0技術の導入の増加

– 製造オペレーションを最適化するための自動化ソリューションの採用増加

– AIとデジタルオートメーション技術の急速な進歩

制約事項

– 協働ロボットの高コスト

可能性

– エレクトロニクス製造における自動化の台頭

– インダストリー5.0の出現

課題

– ハイエンドロボットのセットアップには幅広いトレーニングや専門知識が必要

– 標準化の欠如と相互運用性の問題

– コボットの多様なワークステーションへの統合に伴う複雑さ

5.3 バリューチェーン分析

サプライチェーン参加者

– 相手先ブランド製造業者(OEM)

– サプライヤー

– ロボットインテグレーター

– 販売業者

– IT/ビッグデータ企業

– 研究センター

5.4 エコシステム分析

5.5 価格分析

主要企業の価格動向(ロボットの種類別

平均販売価格動向:種類別

平均販売価格動向:地域別

5.6 投資と資金調達のシナリオ

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 産業用ロボット市場に与えるAI/AIの影響

5.9 技術分析

主要技術

– 産業用ロボットとビジョンシステム

補完技術

– 産業用モノのインターネットと人工知能

– 安全センサー

隣接技術

– 5G

5.10 ケーススタディ分析

Qisda がタッチソリューションズのヒューマン・ロボット・コラボレーション安全ソリューションを採用し、衝突を最小化

Great Plains Manufacturing社、ジェネシスのロボット溶接用バーチャルソリューションを導入し、生産速度を向上

TTI, INC. カートピッキングと配送プロセスの自動化にドライバーレスロボットを採用

ショットアグ社、オンロボットのRG2-ftグリッパーを使用した自動化ソリューションを導入し、手作業によるローディングを軽減

エマソンプロフェッショナルツールズ社、安全要件を満たすためにファナックのcobot crx-10ia/lを採用

グルーポ・フォルテック、三菱電機のロボット技術を活用してバルクパレタイジングを促進

5.11 特許分析

5.12 貿易分析

輸入データ(HSコード 847950)

輸出データ(HSコード 847950)

5.13 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.14 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.15 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

標準

5.16 主要な会議とイベント、2024-2025年

産業用ロボットの改修

108

6.1 導入

6.2 主要パラメータ

サイクルタイム

性能と精度

摩耗と損傷

6.3 産業用ロボットの改修動向

6.4 改装ロボットを採用している上位5産業

自動車

金属・機械

電気・電子

食品・飲料

医薬品・ヘルスケア

物流・倉庫

6.5 産業用ロボットの相手先商標製品メーカーが採用している主な慣行

新型ロボットへの注力

ポストセールスサービス

研究開発

カスタマイズと柔軟性

統合と接続性

安全基準とコンプライアンス

産業用ロボット市場、ロボット種類別

117

7.1 導入

7.2 従来型ロボット

多関節ロボット

– 柔軟性、正確性、費用対効果がこの分野の成長を後押し

スカラロボット

– マテリアルハンドリングの精度がセグメント成長に貢献

パラレルロボット

– 剛性、精度、動的性能の向上により、セグメントの成長を促進

直交ロボット

– 高負荷に対応し、セグメントの成長を加速

円筒形ロボット

– コンパクトで省スペースな構造により、セグメントの成長を促進

その他の伝統的ロボット

7.3 協調ロボット

使いやすさと低コスト展開が市場を牽引

産業用ロボット市場、ペイロード別

174

8.1 導入

8.2 最大16kg

製造効率と精度を高めるための採用がセグメント成長を促進

8.3 16~60kg超

大電力電子回路製造の自動化に使用され、セグメント成長を促進

8.4 >60~225 kg

重い部品を持ち上げる産業への導入がセグメント成長を促進

8.5 225kg超

自動車製造工程で大型・重量部品を扱うための自動化システムに対する要求がセグメント成長を促進

産業用ロボット市場、製品別

182

9.1 導入

9.2 産業用ロボット

反復作業の軽減を目的とした自動機械への嗜好の高まりがセグメント成長を促進

9.3 ロボット付属品

複雑なマテリアルハンドリングや梱包作業への採用が増加し、セグメントの成長を促進

最終製品

– 溶接ガン

– グリッパー

– ツールチェンジャー

– クランプ

– サクションカップ

– その他エンドエフェクター

コントローラ

ドライブユニット

– 油圧駆動

– 電気駆動

– 空気圧駆動

ビジョンシステム

センサー

電源アクセサリー

その他のロボットアクセサリー

9.4 その他ロボットハードウェア

ロボットの精度、安全性、機能性の向上への注目の高まりがセグメント成長を加速

安全フェンスハードウェア

工具

コンベア金物

9.5 システムエンジニアリング

メンテナンスの専門家が危険の軽減に重点を置くようになり、この分野の成長に貢献

9.6 ソフトウェアとプログラミング

ロボットの最適なメンテナンスと運用に対するニーズの高まりが分野成長を後押し

産業用ロボット市場、用途別

198

10.1 導入

10.2 ハンドリング

重量物を移動させるパレタイジングロボットへの需要増が成長を後押し

ピック&プレース

マテリアルハンドリング

パッケージング&パレタイジング

10.3 組立・分解

製造品質と一貫性の維持が重視されるようになり、この分野の成長を促進

10.4 溶接・はんだ付け

溶接品質と接合部の完全性向上への注目の高まりが市場を牽引

10.5 塗布

モーションコントロールとセンシング技術の急速な進歩がセグメント成長を促進

グルーイング

塗装

食品ディスペンシング

10.6 加工

自動車セクターでロボット研削盤の導入が増加し、セグメント成長を促進

研削・研磨

フライス加工

切断

10.7 クリーンルーム

パーティクルの発生を最小限に抑え、規制を遵守する必要性の高まりがセグメント成長を促進

10.8 その他の用途

産業用ロボット市場、最終用途産業別

237

11.1 導入

11.2 自動車

スポット溶接と塗装の自動化ニーズの高まりが市場を牽引

11.3 電気・電子

クリーンルーム用途でのスカラロボットの採用が増加し、同分野の成長を促進

11.4 金属・機械

危険な作業を自動化するエンドエフェクターの利用が増加し、市場の成長を促進

11.5 プラスチック、ゴム、化学

高速タスク実行を保証するロボットへの需要の高まりがセグメント成長を加速

11.6 食品・飲料

耐水性ロボットへの需要の高まりがセグメント成長を促進

11.7 精密工学・光学

手作業の削減と複雑なタスクの自動化に重点を置く傾向が強 まり、同分野の成長に寄与

11.8 医薬品・化粧品

汚染や人為的ミスを最小限に抑える自動化システムの採用が増加し、市場を牽引

11.9 石油・ガス

掘削作業の精度向上への関心の高まりがセグメント成長を後押し

11.10 その他の最終用途産業

産業用ロボット市場、地域別

295

12.1 はじめに

12.2 北米

北米のマクロ経済見通し

米国

– 製造オペレーションの自動化重視の高まりが市場成長に寄与

カナダ

– ロボット導入を奨励する政策や助成金の実施による市場牽引

メキシコ

– 製造施設の拡張が市場成長を後押し

12.3 欧州

欧州のマクロ経済見通し

ドイツ

– 電気自動車とハイブリッド車への投資が市場成長を促進

イタリア

– 自動車製造施設におけるロボット導入の増加が市場成長を促進

フランス

– 電気自動車とハイブリッド車の普及がロボット需要を促進

スペイン

– 外科手術用ロボット導入の増加で市場成長加速

イギリス

– 産業分野での先端技術導入の増加が市場成長を促進

その他のヨーロッパ

12.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 労働力不足による自動化ソリューションの導入が市場を牽引

韓国

– 自動機械トレーニングを支援するイニシアチブの実施が増加し、市場成長を後押し

日本

– 高齢化人口の増加と自動化トレンドが市場成長に寄与

台湾

– 自動化技術の研究を促進する政府政策の実施が増加し、市場を牽引

インド

– 産業界におけるコボット需要の高まりが市場成長を促進

タイ

– 製造オペレーションの自動化重視の高まりが市場成長を促進

その他のアジア太平洋地域

12.5 列島

列島のマクロ経済見通し

中東

– 自動マテリアルハンドリングシステムの需要急増が市場を牽引

– GCC

– その他の中東

アフリカ

– 産業用ロボットの出荷増が市場成長を促進

南米

– 急速な都市化と産業開発が市場成長を促進

競争環境

336

13.1 概要

13.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

13.3 収益分析、2019-2023年

13.4 市場シェア分析、2023年

13.5 企業評価と財務指標

13.6 ブランド/製品比較

13.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– ペイロードフットプリント

– ロボットの種類別フットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

13.8 企業評価マトリクス:新興企業/中小企業(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

13.9 競争シナリオ

製品発売

販売

事業拡大

企業プロフィール

362

14.1 主要プレーヤー