❖本調査資料に関するお問い合わせはこちら❖

Japan Coal Market Analysis – Size and Forecast 2024-2028

日本の石炭市場規模 2024年~2028年

日本の石炭市場規模は、2023年から2028年の間にCAGR 2%で45億米ドル増加すると予測される。

- この市場は、効率を高め、石炭利用による環境への影響を低減する先進的な発電技術の採用により、著しい成長を遂げています。もう一つの重要な傾向は、燃料や電力生産のための液体形態の石炭の利用へのシフトです。しかし、石炭の需要や価格設定の不確実性といった課題に直面しており、これは石炭生産者や公益事業者の収益性に影響を与える可能性があります。これらの要因は、とりわけ市場成長の形作っています。

予測期間中の市場規模は?

- 市場は世界のエネルギー部門において重要な役割を果たしており、世界の電力の相当な部分を供給しています。しかし、エネルギーの状況は、電力部門の将来を形作るさまざまな要因によって変化しつつあります。世界中の政府は、持続可能な開発を促進し、温室効果ガスの排出量を削減するために、エネルギー戦略と政策を策定しており、再生可能エネルギー源とエネルギー効率への移行が勢いを増しています。産業部門は依然として主要なエネルギー消費部門であり、火力発電所が石炭需要に大きく貢献しています。しかし、エネルギー効率と自動化のトレンドによりエネルギー集約度が低下し、石炭の需要が減少しています。石炭消費に関する環境への懸念が、よりクリーンなエネルギー源への移行を促しており、カーボンニュートラルに向けた世界的な取り組みは、持続可能な開発目標と一致しています。

- 多くの国々にとって、エネルギーの安全保障と自立は不可欠であり、石炭の生産と輸入はその役割を果たしています。しかし、好条件の政策と競争力のある価格設定により、再生可能エネルギー部門は成長しています。石炭業界は、排出量を削減するために炭素回収技術に投資しており、一方で、省エネルギーとオフグリッドソリューションは効率性を促進しています。エネルギー貯蔵と送電網の近代化に関する研究と技術進歩は、再生可能エネルギーへの移行をさらに後押しし、石炭への依存を減らします。エネルギー部門が低炭素社会へと移行する中、石炭市場は課題に直面しており、この変化に対応するための綿密に計画されたロードマップが必要です。エネルギー部門は岐路に立っており、未来はよりクリーンで持続可能なエネルギーに焦点が当てられています。

この市場はどのように区分され、最大の区分はどれでしょうか?

市場調査レポートでは、2024年から2028年までの期間について「10億米ドル」単位での予測と推定、および2018年から2022年までの期間についての以下のセグメントの過去のデータを含む、包括的なデータ(地域別セグメント分析)を提供しています。

- 種類

- 一般炭

- 原料炭

- ソース

- 輸入

- 国内

- 地域

- 日本

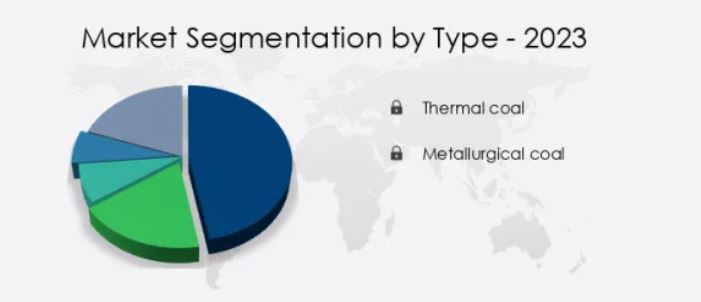

種類別インサイト

- 一般炭セグメントは、予測期間中に大幅な成長が見込まれています。

石炭は、さまざまな経済圏における発電用のエネルギー源として、今後も重要かつ費用対効果の高いものとして位置づけられるでしょう。2023年には、石炭を燃料とする発電が日本の総発電量の30%以上を占める見通しです。発電用燃料として、火力発電所では主に一般炭が使用されています。発電の熱効率を高め、排出量を削減するために、各国では高効率低排出(HELE)石炭火力発電所への移行が進められています。超々臨界(USC)や先進超々臨界(AUSC)などの革新的な燃焼技術が開発され、導入されています。その結果、エネルギー源として手頃な価格であることや、先進技術の採用による二酸化炭素排出量の削減が見込まれていることから、予測期間中に一般炭の需要が増加すると予測されています。

市場力学

弊社の市場調査担当者は、2023年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を特定しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略の改善に役立ちます。

市場の成長につながる主な市場推進要因は何でしょうか?

より優れた発電技術が市場の主な推進要因となっています。

- この市場は世界の電力生産に大きく貢献しており、石炭火力発電所は多くの国々にとって主要な電力源となっています。しかし、発電における石炭の使用は、大気汚染や関連する健康障害に関する懸念を引き起こしています。これらの問題を軽減するために、代替エネルギー源として太陽光発電などの再生可能エネルギー発電がますます重視されるようになってきています。 ソーラーパーク構想や再生可能エネルギー容量拡大のための支援政策は、新興国の通信、ホスピタリティ、産業成長など、さまざまな分野で注目を集めています。 特に、重工業、製糖業、建設関連支出、特殊化学製品製造業など、エネルギー需要の高い産業にとっては、石炭の輸入は依然として石炭市場の重要な要素となっています。

- 石炭産業は、特に都市化が進む地域において、電力生産と産業成長のための主要な原材料供給源であり続けています。しかし、熱効率の改善と二酸化炭素排出量の削減に重点が置かれるようになったため、石炭火力発電所ではサイクロン炉や微粉炭燃焼炉などの先進技術が採用されるようになりました。国際エネルギー機関(IEA)やその他の国際機関は、熱効率を維持しながらCO2排出量を削減できる亜臨界ボイラー技術を石炭火力発電所で使用するよう推奨しています。再生可能エネルギー源へのシフトとエネルギー効率の高い技術の採用は、石炭市場の今後の成長軌道に影響を与えると予想されています。

- また、ガスタービンやその他の低排出技術も発電分野で人気が高まっており、石炭火力発電所の現実的な代替手段として注目されています。結論として、各国が二酸化炭素排出量とエネルギー消費量の削減に努め、コストを最小限に抑えようとしているため、石炭市場は大きな変化を遂げつつあります。再生可能エネルギー源とエネルギー効率の高い技術へのシフト、そしてそれを支える政策と石炭火力発電所の技術の進歩が、石炭市場の将来を形作っています。

日本の石炭市場を形成する市場動向とはどのようなものでしょうか?

液体燃料としての石炭の利用と発電は、市場における今後のトレンドとなるでしょう。

- 石炭は発電において重要な役割を果たしており、特に石炭を燃料とするボイラーによる発電に依存する火力発電所では、その傾向が顕著です。しかし、大気汚染への懸念の高まりにより、太陽光発電や風力発電などの再生可能エネルギー源への移行を促す政策が実施されています。ソーラーパークやその他の計画による再生可能エネルギー発電は増加しており、近年では設備容量が大幅に増加しています。石炭は、重工業やサービス業、その他の分野にとって依然として重要なエネルギー源です。再生可能エネルギーへの移行が推進されているにもかかわらず、特に新興国では、石炭は依然として発電に大きく貢献しています。

- 石炭火力発電所では、石炭を燃焼させることで発電します。しかし、燃焼プロセスでは有害な汚染物質が生成され、健康障害や環境悪化の原因となります。低品位炭の一種である褐炭は、液体や気体などの合成燃料の生産にも使用されています。これらの合成燃料は、特に輸送部門において従来の石油製品の代替品として使用することができます。石炭由来の液体燃料は、石炭を直接燃焼させるよりも大気汚染物質の排出量が少なく、硫黄分も含まれていないため、より環境にやさしい代替燃料となります。 通信、建設支出、産業成長、特殊化学製品製造などの分野におけるエネルギー需要は増加の一途をたどっており、信頼性が高く、手頃な価格のエネルギー源の必要性が高まっています。

- 石炭は、特に再生可能エネルギーの能力がまだ十分に開発されていない地域では、これらの産業にとって依然として重要なエネルギー源です。ガスタービンも発電に使用されており、石炭火力発電所と比較して熱効率が高く、排出量が少ないという利点があります。ガスタービンサービス業界は、よりクリーンで効率的なエネルギー源への需要の高まりを背景に、近年著しい成長を遂げています。結論として、石炭は発電にとって依然として不可欠なエネルギー源であり、特に大量のエネルギーを必要とする産業ではその傾向が顕著です。しかし、大気汚染や健康障害に対する懸念の高まりにより、再生可能エネルギー源への移行を促す支援政策が実施されるようになりました。

成長の過程で市場が直面する課題とは何でしょうか?

石炭の需要と価格の不確実性は、市場の成長に影響を与える主な課題です。

- エネルギー事情の変化と石炭需要の変動により、市場は不確実性に直面しています。二酸化炭素排出量の削減と太陽光発電や風力発電などの再生可能エネルギー源への移行に対する日本の取り組みにより、発電用石炭の需要はさらに不安定化しています。特に火力発電所における発電用石炭への依存度は依然として高いものの、ソーラーパーク構想などのイニシアティブによる再生可能エネルギー発電への支援政策は勢いを増しています。世界の石炭価格は、オーストラリア、インドネシア、ロシアなどの主要石炭輸出国からの供給、地政学的な緊張、エネルギー政策など、さまざまな要因に影響されます。

- これらの変動は石炭市場の価格不安定性を高め、サイクロン炉や微粉炭燃焼炉などの石炭火力発電所が安定した稼働を維持することを困難にしています。さらに、通信、重工業、サービス業、製糖業、建設業、特殊化学製品製造業などの産業分野では、天然ガスやガスタービンなどのよりクリーンなエネルギー源の採用が増加しており、石炭市場にさらに影響を与えています。新興経済圏の経済成長や、都市部における電力生産および発電に対する需要の高まりもエネルギー需要に拍車をかけており、石炭からより持続可能なエネルギー源へとシフトする可能性もあります。

- また、健康障害など石炭燃焼に伴う健康への懸念も石炭市場への圧力となっています。世界がより持続可能なエネルギー源へと移行する中、石炭業界も競争力を維持するために適応していかなければなりません。市場は他の多くの市場と同様、こうした世界的なトレンドや課題の影響を受けます。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客の状況

主要企業と市場の洞察

企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Banpu Public Co. Ltd. – 同社は国内および輸出市場に一般炭を供給しています。

市場調査および成長報告書には、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- BHP Group Ltd.

- Bloomfield Group

- Chiyoda Corp.

- ITOCHU Corp.

- Jellinbah Group Pty Ltd.

- J-POWER Electric Power Development Co. Ltd.

- L3Harris Technologies Inc.

- Mitsubishi Heavy Industries Ltd.

- Mitsui and Co. Ltd.

- QCoal Pty Ltd.

- Shandong Energy Group Co. Ltd.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、産業特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類します。

リサーチアナリストの概要

この市場は、世界のエネルギー情勢において依然として重要な役割を果たしており、世界の発電需要の相当な部分を供給しています。しかし、この市場は、その将来を形作るさまざまな力学の影響を受けています。石炭の輸入は石炭市場の重要な側面であり、エネルギー需要を満たすために国際貿易に依存する国もいくつかあります。石炭輸入の需要は、特に急速な産業成長を遂げる新興経済国において、信頼性が高く手頃な価格のエネルギー源を求めるニーズによって牽引されています。しかし、石炭市場では大気汚染がますます懸念されるようになっています。発電所、特に石炭火力発電所での石炭の燃焼は大気汚染に大きく寄与し、呼吸器疾患や循環器疾患などの健康障害を引き起こします。このため、再生可能エネルギーの利用を促進し、既存の石炭火力発電所の熱効率を改善するための支援政策が実施されるようになりました。再生可能エネルギー、特に太陽光発電は、石炭に代わるものとして人気が高まっています。

さらに、再生可能エネルギーの発電能力を高めるため、世界各地でソーラーパークや計画が設立されています。 太陽光発電の発電能力は着実に増加しており、いくつかの国では再生可能エネルギー源でエネルギー需要を満たすという意欲的な目標を設定しています。 火力発電所を含む発電所は、効率を高め、二酸化炭素排出量を削減するために技術革新が進められています。ガスタービンは発電にますます使用されるようになり、ガスタービンサービスは発電業界において不可欠な要素となっています。 通信、ホスピタリティ、特殊化学製品製造などの重工業は、引き続き石炭を原材料として使用しています。 しかし、石炭使用による環境への影響に対する認識が高まるにつれ、よりクリーンな技術の採用や代替エネルギー源の探査が進んでいます。

さらに、石炭産業は、都市化、経済成長、エネルギー需要など、さまざまな分野からの課題に直面しています。都市化は可処分所得と電力需要の増加につながり、電力供給に圧力をかけています。新興国の経済成長はエネルギー需要を押し上げ、石炭の使用量を増加させています。建設支出や砂糖工場などの産業の成長により、エネルギー需要も増加しています。石炭埋蔵量は、いくつかの国々にとって重要な資源であり、発電には不可欠です。しかし、高品位の石炭埋蔵量の枯渇と低品位の石炭の入手可能性の増加は、石炭産業に課題をもたらしています。石炭産業は、天然ガスや再生可能エネルギーなどの他のエネルギー源との競争にも直面しています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 国別市場特性の図表

- エグゼクティブサマリー – タイプ別市場細分化の図表

- エグゼクティブサマリー – ソース別市場細分化の図表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

- 2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

- 2.2 インプットの重要度と差別化要因

- インプットの重要度と差別化要因の概要

- 2.3 破壊要因

- 破壊要因の概要

- 2.4 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

3 市場の概観

- 3.1 市場のエコシステム

- 親市場

- データ表 – 親市場

- 3.2 市場特性

- 市場特性分析

- 3.3 バリューチェーン分析

- バリューチェーン分析

4 市場規模

- 4.1 市場定義

- 市場定義に含まれる企業の製品

- 4.2 市場区分分析

- 市場区分

- 4.3 市場規模 2023年

- .4 市場の見通し:2023年から2028年の予測

- 日本に関する図表 – 市場規模および予測 2023年から2028年(10億ドル

- 日本に関するデータ表 – 市場規模および予測 2023年から2028年(10億ドル

- 日本に関する図表:前年比成長率 2023年から2028年(%)

- データ表:日本の前年比成長率 2023年~2028年(%)

5 過去の市場規模

- 5.1 日本の石炭市場 2018年~2022年

- 過去の市場規模 – 日本の石炭市場に関するデータ表 2018年~2022年(10億ドル)

- 5.2 種類別セグメント分析 2018年~2022年

- 歴史的市場規模 – タイプセグメント 2018年~2022年 ($十億)

- 5.3 ソースセグメント分析 2018年~2022年

- 歴史的市場規模 – ソースセグメント 2018年~2022年 ($十億)

6 定性的分析

- 6.1 日本の石炭市場におけるAIの影響

ファイブフォース分析

- 7.1 ファイブフォースのまとめ

- ファイブフォース分析 – 2023年と2028年の比較

- 7.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 7.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 7

- 4 新規参入の脅威

- 新規参入の脅威 – 2023年および2028年の主要要因の影響

- 7.5 代替品の脅威

- 代替品の脅威 – 2023年および2028年の主要要因の影響

- 7.6 競合の脅威

- 競合の脅威 – 2023年および2028年の主要要因の影響

- 7.7 市場動向

- C

- 市場状況 – ファイブフォース分析 2023年および2028年

8 種類別市場区分

- 8.1 市場区分

- 種類別市場シェア 2023年~2028年(%)

- 種類別市場シェア 2023年~2028年(%)のデータ表

- 8.2 種類別比較

- 種類別比較の図表

- D

- ta 表 種類別比較

- 8.3 一般炭 – 市場規模・予測 2023年~2028年

- 図 一般炭 – 市場規模・予測 2023年~2028年 ($ billion)

- 表 一般炭 – 市場規模・予測 2023年~2028年 ($ billion)

- 図 一般炭 – 前年比成長率 2023年~2028年 (%)

- D

- ta 表 熱間石炭 – 前年比成長率 2023年から2028年(%)

- 8.4 冶金用石炭 – 市場規模および予測 2023年から2028年

- 図表 冶金用石炭 – 市場規模および予測 2023年から2028年(10億米ドル)

- データ表 冶金用石炭 – 市場規模および予測 2023年から2028年(10億米ドル)

- C

- 冶金用石炭 – 2023年から2028年の前年比成長率(%)

- データテーブル:冶金用石炭 – 2023年から2028年の前年比成長率(%)

- 8.5 種類別市場機会

- 種類別市場機会(10億ドル)

- データテーブル:種類別市場機会(10億ドル)

9 供給源別市場区分

- 9.1 市場区分

- C

- ソース別アート – 市場シェア 2023年~2028年(%)

- ソース別データ表 – 市場シェア 2023年~2028年(%)

- 9.2 ソース別比較

- ソース別比較チャート

- ソース別データ表 – 比較

- 9.3 輸入 – 市場規模および予測 2023年~2028年

- 輸入 – 市場規模および予測 2023年~2028年(10億ドル)チャート

- D

- ta 輸入 – 市場規模・予測 2023年~2028年 ($ billion)

- 輸入 – 前年比成長率 2023年~2028年 (%)

- 輸入 – 前年比成長率 2023年~2028年 (%)

- 9.4 国内 – 市場規模・予測 2023年~2028年

- C

- 国内 – 市場規模および予測 2023年~2028年 ($十億)

- 国内 – 市場規模および予測 2023年~2028年 ($十億)

- 国内 – 前年比成長率 2023年~2028年 (%)

- 国内 – 前年比成長率 2023年~2028年 (%)

- 9

- 5 ソース別市場機会

- ソース別市場機会(10億ドル単位)

- ソース別市場機会(10億ドル単位)に関するデータ表

10 顧客の状況

- 10.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

11 推進要因、課題、機会/阻害要因

- 11.1 市場推進要因

- 11.2 市場の課題

- 11

- 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 11.4 市場機会/阻害要因

12 競合状況

- 12.1 概要

- 12.2

- 競争環境

- 投入と差別化要因の重要性の概要

- 12.3 競争環境の混乱

- 混乱要因の概要

- 12.4 業界のリスク

- 主要なリスクがビジネスに与える影響

13 競合分析

よくある質問?

APACの石炭市場の調査期間は?

石炭市場は2018年から2028年まで調査される。

APACの石炭市場で、最も高い市場シェアを示すと予測される地域は?

APACが100%の貢献度で最も高い市場シェアを示す。

APACの石炭市場の現在の規模は?

石炭は2024年から2028年の間に45億ドル増加する。

APACの市場2024年から2028年の前年比成長率は?

市場の前年比成長率は2.1%である。