❖本調査資料に関するお問い合わせはこちら❖

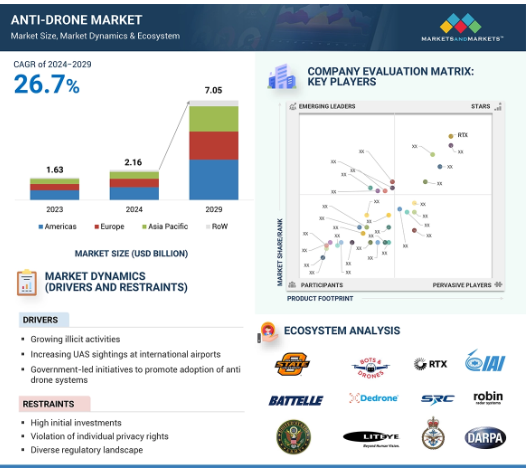

対ドローンの世界市場規模は2024年に21.6億米ドルと評価され、2029年には70.5億米ドルに達すると予測されています。戦争の性質の変化、違法行為の増加、国際空港でのUAS目撃の増加、政府の投資とイニシアチブ、スマートシティのインフラストラクチャの成長、およびアンチドローンシステムの継続的な開発は、対ドローン産業の世界的な成長に寄与する主な要因の一部です。

対ドローン市場における魅力的な機会

アメリカ:

アメリカ大陸における市場の成長は、特に米国におけるテロ攻撃の増加とともに、未確認ドローンによるセキュリティ侵害の増加によるものです。

不正行為の増加、国際空港でのUAS目撃件数の増加、政府の投資とイニシアチブが、対ドローンシステムの市場成長を後押ししています。

スマートシティにおけるインフラの拡大、対ドローン技術の継続的な進歩は、将来的に市場プレーヤーに成長機会を提供します。

製品発表、製品開発、契約、パートナーシップ、協定、コラボレーション、合併、買収、覚書(MoU)、合弁事業は、今後5年間に市場プレーヤーに有利な機会を提供すると期待されています。

米国、カナダ、メキシコ、南米は、対ドローンプロバイダーに高い成長機会を提供する可能性が高いです。

対ドローンの世界市場ダイナミクス

DRIVER:違法行為の増加

ドローンの使用は急速に増加しており、犯罪行為への使用が大幅に増加しています。これにより、対ドローンシステムの必要性が世界的な優先事項となっています。ドローンは、従来のセキュリティ対策を容易に回避できるため、麻薬や人間の輸送、武器の輸送、秘密の監視に使用されています。これに対抗するため、レーダー、無線周波数スキャナー、音響センサー、電気光学カメラなどの検出機能を強化したさまざまな対ドローンシステムが、不正なドローンを検出・追跡するために導入されています。これらのシステムには、ドローン技術の不法使用に効果的に対処し、防止するための妨害、傍受、レーザー技術などの対策も含まれています。例えば、Anti-UAV Defense System(AUDS)は、Blighter Surveillance Systems社、Chess Dynamics社、Enterprise Control Systems社によって開発され、すでに英国で実用化されています。さらに2023年3月、Blighter Surveillance Systems LimitedはRaytheon UKと契約を結び、レーザー誘導エネルギー兵器(LDEW)システムプロジェクトを立ち上げました。このシステムは、小型無人航空機(UAV)を無力化するレイセオン・テクノロジーズのレーザーの有効性を示すデモンストレーターとしての役割を果たします。さらに、アムステルダムのスキポール空港は、セキュリティを強化し、空港付近での無許可のドローン活動を防止するための高度な技術を取得しました。また、アムステルダム・スキポール空港は、空港周辺の警備を強化し、無許可のドローン活動を防止するための高度な技術を導入しました。ドローンがもたらす潜在的なリスクから保護するために、ドローン対策装置の導入は非常に重要になっています。これらの取り組みは、ドローンの悪意ある使用に関連する脅威の増大に対処するために、ハイテクとパートナーシップ・プログラムを統合することの重要性を強調し、このアプローチがセキュリティ・ランドスケープの形成に引き続き有効であることを示しています。

制約:高額な初期投資

ドローン対策システムの導入にかかる初期コストの高さは、市場成長の制約要因となっています。これらのシステムを導入するには多額の資本投資が必要となるため、事業体、組織、政府の意欲を大きくそぐ可能性があります。信頼性の高い対ドローンシステムを購入し、採用するために必要な初期費用は、その取得コストのために依然として大きな課題となっています。検知、追跡、無力化システムは、その機能と技術の種類によって数千ドルから数百万ドルかかる場合があります。さらに、設置にも時間がかかり、組織内の別のシステムとの統合にも費用がかかります。対ドローンシステムは複雑で、センサー、通信ネットワーク、コマンドセンターなどの固定設備に大きく依存します。さらに、メンテナンスと修理のコストが常にかかり、UAVが絶えずもたらす新たな脅威に対してシステムが効率的であり続けるためには定期的な改訂が必要なため、長期的には高価です。これらの要因は、初期投資を高額にし、対ドローンシステム市場の成長を抑制する役割を果たします。

機会:無人航空機システム技術向上の重視

対ドローンシステムの継続的な進歩は、増加する不正ドローンの懸念に対抗するために、対ドローン市場に新たな開発機会を生み出しています。革新的な対ドローンシステムは、レーダー、高周波検出、電気光学検出を使用して小型ドローンを検出し、より高い精度でより長い距離のドローンを検出する可能性を高め、直接介入を可能にすることができます。例えば、RF探知機は、ドローンが発する信号を継続的に探索し、認識された脅威の初期識別と追跡を支援します。追跡システムは、AIや機械学習アルゴリズムなどのスマート技術を活用して、さまざまなセンサーからのデータを処理し、予想されるドローンの経路と行動の追跡を改善します。これは、混雑した空域を航行する際や特別なイベントの際に極めて重要です。中和方法も進歩しており、妨害、ネットキャプチャー、運動反応、指向性エネルギー兵器を使用して、ドローンからの脅威に対処するシステムがあります。例えば、妨害システムは、ドローンとオペレーター間のチャネルを拒否し、ドローンを帰還させるか、所定の場所に着陸させます。一方、ネットキャプチャシステムは、物理的にドローンを捕獲し、その機能を奪います。これらの高度な対ドローン技術は、監視カメラ、警報システム、およびコントロールセンターに接続されたドローンに対する対策で、ドローンの脅威に協調的かつリアルタイムで対応するために、従来のセキュリティメカニズムと統合することができます。

課題:ハッキングに対する脆弱性

ハッキングに対するドローン対策システムの脆弱性は、市場の成長にとって大きな脅威となります。これらのセキュリティ・システムは、最新の技術を駆使して無許可の無人航空機を識別・捕捉するものですが、セキュリティが十分でない場合は攻撃を受けやすくなります。GPSスプーフィング、中間者攻撃、マルウェア侵入、物理的アクセス、安全でない通信プロトコル、データ傍受などのハッキング手法は、アンチドローンシステム市場に大きな脅威をもたらします。ハッカーは、対ドローンシステムの無力化メカニズムを制御し、それらを無効にしたり、意図したターゲットに敵対させたりする可能性があります。マン・イン・ザ・ミドル攻撃は無線通信を傍受して改ざんし、マルウェアの侵入は無許可のソフトウェア・アクセスを通じてオペレーションを混乱させます。物理的なアクセスはハードウェアへの直接的な改ざんを伴い、安全でない通信プロトコルは保護が弱いデータ転送を悪用するため、暗号化されていない遠隔測定データや制御データの傍受、制御、操作を可能にします。これらのサイバーセキュリティの脅威を軽減することは、対ドローン技術の効率を向上させる上で極めて重要です。

世界の対ドローン市場のエコシステム分析

この市場で著名な企業には、RTX社(米国)、Lockheed Martin Corporation社(米国)、Leonardo S.p.A.社(イタリア)、Thales社(フランス)、IAI社(イスラエル)、Rafael Advanced Defense Systems Ltd. (イスラエル)など、定評のある財務的に安定した対ドローンシステムプロバイダーが含まれます。(イスラエル)。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。老舗企業とともに、Zen Technologies社(インド)、ZeroMark社(米国)、Skylark Drones社(インド)など、この市場に進出している中小企業も多数あります。

対ドローン市場セグメント分析

予測期間中、商用セグメントが最も高いCAGRを記録予測期間中、商用セグメントが最も高いCAGR30.0%で成長する見込み。対ドローンシステムは、空港や発電所などの重要な商業施設を保護するために広く採用されています。ドローン対策システムは、民間用途でますます普及していますが、これはセキュリティの強化、貴重な資産の保護、規格への準拠の必要性に起因しています。ドローンがより身近になる一方で、企業は関連する問題を解決する必要性に徐々に気づいています。ドローン対策技術をビジネス環境で使用することは、公的および私的な領域で人とインフラのセキュリティを確保するために極めて重要です。レーザーシステムタイプが予測期間中に最高のCAGRを示すレーザーシステムは、予測期間中に29.5%の最高のCAGRを示すと予測されています。さらに、レーザーシステムの意思決定プロセスは光速で行われるため、新しいドローンの脅威に容易に適応することができます。レーザー兵器は、高出力のビームをUAVに照射することで、UAVを排除または炎上させるために使用されつつあります。このようなシステムは、接続され、直接見通しで動作する必要があり、その効率は、構造、ドローンの材質、ターゲットからの距離に依存します。レーザーベースの対ドローンシステムを提供するメーカーは、ボーイング(米国)、ロッキード・マーチン社(米国)、ラインメタルAG(ドイツ)、RTX(米国)など。

対UAS市場の成長と需要

無人機の普及が政府、軍事組織、商業部門に新たな安全保障上の課題をもたらす中、対無人航空機システム(C-UAS)市場は急速に拡大しています。重要インフラ、防衛、国境管理、公共の安全などの分野で悪意のあるドローン使用の脅威が高まる中、高度な対UAS技術の需要が高まっています。C-UASソリューションには、レーダー、無線周波数(RF)ジャマー、キネティックインターセプター、指向性エネルギー兵器(レーザーなど)が含まれ、無許可または敵対的なドローンを検出、追跡、無力化するように設計されています。市場成長の主な促進要因には、ドローンがもたらすセキュリティリスクに対する懸念の高まり、対ドローンシステムに対する規制当局の支援、C-UASソリューションの精度と有効性を高める技術進歩などがあります。また、デリバリーサービスや監視などの商業用途でドローンの採用が増加しており、悪用を防止するための信頼性の高い対策の開発が必要となっていることも市場の追い風となっています。防衛および民間部門が空域の保護に多額の投資を行っていることから、C-UAV市場は堅調なペースで成長すると予測され、政府の防衛契約とインフラ保護およびイベントセキュリティにおける民間部門のアプリケーションの両方が大きく貢献しています。

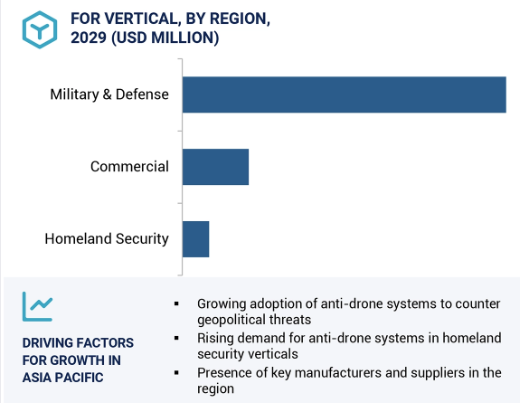

アジア太平洋地域が対ドローン市場で最大のシェアを保有。

アジア太平洋地域の対ドローン市場は、予測期間中に29.2%という最高のCAGRで成長する見込みです。アジア太平洋地域は、インド、シンガポール、韓国、オーストラリアなどの国々の計画から、対ドローン技術を最も積極的に開発している地域の1つになりつつあります。

対ドローン市場産業の最近の動向

2024年6月、タレスはフランス軍省とウクライナ戦略産業省が推進するウクライナの産業界と3つの協定を締結しました。これらの協定は、ウクライナ軍の前線での作戦支援を強化し、現地の防衛能力を強化することを目的としています。2024年6月、ブラジル空軍はターレ社から戦術航空監視レーダー「グラウンドマスター200マルチミッション・オールインワン(GM200 MM/A)」を取得。この取得により、ブラジルの航空主権能力が向上し、状況認識が改善されます。GM 200 MM/Aは、独自の4D AESA二軸マルチビーム技術を搭載し、卓越した精度と長距離を提供します。2024年4月、IAIとAerotor Unmanned Systemsは、先進的なドローンシステムの開発と商業協力の強化に関するMoU契約を締結しました。この合意は、両社の専門性を向上させ、防衛および商業分野におけるUAV能力を強化することを目的としています。

2023年4月、RTXは米陸軍からKuバンド無線周波数センサー(KuRFS)とCoyoteエフェクターを提供する2億3700万米ドルの契約を獲得しました。これらのシステムは無人航空機システム(UAS)を探知し、無力化するように設計されています。この契約には、米中央軍地域内での陸軍の作戦を強化するための固定式および移動式のシステムと、指定された数量のエフェクターが含まれます。2023年3月、レーザー兵器プロジェクトの一環として、レイセオンUKはBlighter Surveillance Systems Limitedと契約し、マルチモードA800 3D電子スキャンレーダーを供給。レーザー指向性エネルギー兵器(LDEW)システムプロジェクトで、レイセオンテクノロジーズは小型無人航空機(UAV)を無力化する能力を実証します。

主要市場プレーヤー

対ドローン市場の主要プレーヤーは以下の通り

RTX (US)

Lockheed Martin Corporation (US)

Leonardo S.p.A. (Italy)

Thales (France), IAI (Israel)

Rafael Advanced Defense Systems Ltd. (Israel)

Blighter Surveillance Systems Limited (UK)

DroneShield Ltd (Australia)

Dedrone (US)

Moog Inc. (US)

ASELSAN A.S. (Turkey)

MBDA (France)

DETECT, INC. (US)

Saab (Sweden)

Accipiter Radar (Canada)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 違法行為の増加

– 国際空港で目撃されるUASの増加

– ドローン対策システムの導入を促進する政府主導の取り組み

阻害要因

– 高額な初期投資

– 個人のプライバシー権の侵害

– 多様な規制環境

可能性

– スマートシティにおけるインフラの拡大

– 対ドローン技術の継続的進歩

課題

– ハッキングに対する脆弱性

– 技術的限界と巻き添え被害のリスク

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 技術分析

主要テクノロジー

– AI

– 高エネルギーレーザーとマイクロ波システム

補完技術

– コマンド&コントロールシステム

隣接技術

– サイバーセキュリティ

5.8 価格分析

主要企業が提供する対ドローンシステムの平均販売価格動向(垂直方向別

平均販売価格動向(垂直方向別

平均販売価格動向(地域別

5.9 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

5.10 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.11 AI/ジェネレーティブAIがアンチドローン市場に与える影響

5.12 ケーススタディ分析

タレスはブラジルに長距離監視を提供するグランドマスター400アルファ(gm400a)レーダーを提供。

IAIとエッジが協業し、現代の安全保障上の課題とドローンの脅威に対応

アイアンとIAIが協力してドローンガードシステムをアップグレード

ブライターはドローンを探知・追跡する最新鋭レーダーシステムでウクライナを支援

5.13 貿易分析

輸入データ(HSコード8526)

輸出データ(HSコード8526)

5.14 特許分析

5.15 規制情勢

規制機関、政府機関、その他の組織

標準規格

5.16 主要な会議とイベント、2024-2025年

対ドローンシステムの範囲

81

6.1 導入

6.2 短距離(2km未満)

6.3 中距離(2~5km)

6.4 長距離(5 km以上)

対ドローン市場、システム種類別

83

7.1 導入

7.2 電子システム

aiとmlの統合による脅威評価精度の向上が市場を牽引

7.3 レーザーシステム

高エネルギービームで UAV を破壊する用途の拡大が需要を加速

7.4 運動システム

UAVの革新に向けたプレイヤー間の協力関係の強化が市場を牽引

7.5 ハイブリッドシステム

重要インフラや軍事基地を守るための用途が増加し、需要を後押し

対ドローン市場、用途別

92

8.1 導入

8.2 検出

赤外線センサーのカメラへの統合とデータ分析が増加し、有利な成長機会を提供

8.3 検出と破壊

監査技術の開発重視の高まりが市場を牽引

対ドローン市場、プラットフォーム種類別

100

9.1 導入

9.2 地上型

軍事基地を保護し、国境警備を強化するための採用拡大が市場を牽引

固定型

モバイル

9.3 ハンドヘルド

ドローンの脅威に柔軟かつ即座に対応できることが需要を促進

9.4 UAVベース

携帯可能で費用対効果の高いシステムに対する需要の高まりが需要を加速

対ドローン市場、垂直方向別

107

10.1 導入

10.2 軍事・防衛

テロリズムの監視と対策に対ドローン技術を採用する傾向の高まりが市場を牽引

10.3 商業

セキュリティ強化と重要インフラ保護のニーズの高まりが需要を後押し

公共施設

重要インフラ

– エネルギーおよび公益事業

– スタジアムとアリーナ

– 空港

– データセンターおよび企業

– その他

10.4 国土安全保障

対ドローンソリューションにおける先端技術の応用の高まりが需要を促進

アンチドローン市場、地域別

119

11.1 はじめに

11.2 アメリカ

アメリカのマクロ経済見通し

米国

– 商業インフラでの採用拡大が需要を後押し

カナダ

– レーダーベースC-UAVの配備拡大が市場成長を促進

メキシコ

– 政府主導によるドローン対策ソリューションの推進が需要を後押し

南米

– テロの増加が市場を牽引

11.3 欧州

欧州のマクロ経済見通し

英国

– 高周波指向性エネルギー兵器システムの開発重視の高まりが需要を喚起

ドイツ

– 定評ある対ドローンメーカーの存在が需要を加速

フランス

– マイクロドローンの探知・無力化技術の開発に注力する動きが活発化し、市場を牽引

イタリア

– ドローン関連事件の増加が需要を後押し

スペイン

– UAVの運用を許可する新たな規制の導入が市場を牽引

ロシア

– 技術的に先進的なUAVの取得が増加し、市場の成長を促進

その他のヨーロッパ

11.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 対ドローン装置の開発重視の高まりが需要を後押し

日本

– 先進技術を搭載したUAVの開発への注目度が高まり、有利な成長機会を提供

インド

– 武装勢力の侵入やテロ攻撃を規制する必要性が市場を牽引

韓国

– エレクトロニクス分野の繁栄が有利な成長機会を提供

オーストラリア

– UAVの脅威の高まりが需要を後押し

その他のアジア太平洋地域

11.5 列島

列島のマクロ経済見通し

中東

– UAVの技術進化が有利な成長機会を提供

– GCC

– その他の中東地域

アフリカ

– 国境警備やテロ対策用にUAVの調達が増加し、需要に拍車

競争環境

154

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利(2019年~2024年

12.3 市場シェア分析、2023年

12.4 企業評価と財務指標

12.5 ブランド/製品の比較

12.6 収益分析、2020-2023年

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– システムタイプのフットプリント

– プラットフォームタイプフットプリント

– アプリケーションのフットプリント

– 垂直フットプリント

– 地域別フットプリント

12.8 企業評価マトリクス:新興企業/SM、2023 年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競合ベンチマーキング

12.9 競争シナリオ

製品発売

契約

その他

企業プロフィール

184

13.1 紹介

13.2 主要プレーヤー