❖本調査資料に関するお問い合わせはこちら❖

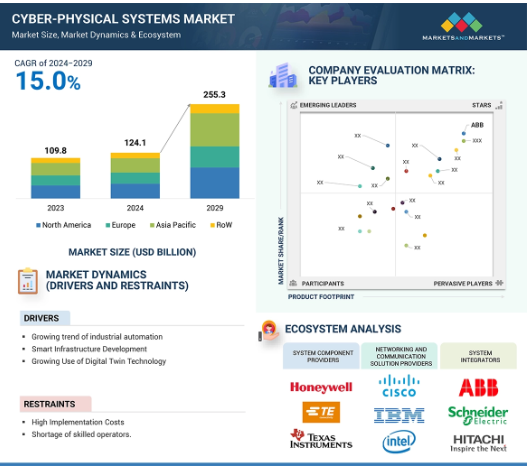

世界のサイバーフィジカルシステム市場は、2024年の1,241億米ドルから2029年には2,553億米ドルに成長し、2024年から2029年までの年平均成長率は15.5%となる見込みです。サイバーフィジカルシステム(CPS)は、物理的な活動をデジタル技術と融合させ、現実世界と仮想世界のシームレスな相互作用を可能にします。この市場は、生産性、セキュリティ、サスティナブルを向上させる製造業や石油・ガス業など、さまざまな業種に対応しています。CPSシステムの需要は、コスト削減とより良い意思決定を行うためのモノのインターネット(IoT)、人工、ロボット、データ分析技術の発展が主な要因です。多くの企業がデジタルトランスフォーメーションを進める中、サイバーフィジカルシステム市場は、相互接続されたより堅牢なシステムの継続的な推進により成長が見込まれています。産業オートメーションの傾向の高まりもサイバーフィジカルシステム市場の成長に影響を与えます。世界的なクリーンかつ効率的な需要に対応するため、スマートグリッドなど再生可能エネルギーへの注目が高まっていることも、同市場のプレーヤーに有利な機会を生み出しています。スマートグリッド技術セグメントは、エネルギー部門全体への展開の増加により、市場成長にプラスの影響を与えます。

サイバーフィジカルシステム市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域では急速な工業化と都市化が進み、サイバーフィジカルシステム(CPS)技術の採用が加速しています。

政府のイニシアティブと政策がデジタル・トランスフォーメーションとスマート・テクノロジーの採用をサポート。

サスティナブルとエネルギー効率への注目の高まりが、地域全体でスマートグリッドとデジタルツインの採用を後押し。

スマートシティプロジェクトの拡大は、都市インフラにおけるCPSアプリケーションに大きなビジネスチャンスをもたらします。

先進製造技術への投資の増加は、産業オートメーション・アプリケーション向けのCPSイノベーションの可能性を提供。

AIがサイバーフィジカルシステム市場に与える影響

AIは、データを処理し、意思決定を行い、自律的にタスクを実行する能力を向上させることで、CPSに革命をもたらしています。CPSを構成するシステムの中には、リアルタイムで膨大な量のデータを処理し、予知保全や適応制御などのタスクを実行できるものがあるためです。AI技術は、意思決定能力を向上させ、産業プロセスを正確に制御することで、産業管理技術の効率を大幅に向上させます。さらに、ダウンタイムを最小限に抑え、リソースの有効活用を保証します。また、変化への適応という点でCPSの性能を高め、より堅牢にします。製造、ヘルスケア、航空宇宙などの産業で使用されるAIベースのスマートシステムは、CPSフレームワークの運用効率を高めるために物理的コンポーネントとデジタルコンポーネントを統合しています。例えば、ゼネラル・エレクトリック社(米国)のような企業は、CPS内にAI対応のデータ分析モジュールを採用し、リアルタイムで機械を監督しています。このようなシステムは、機器が故障するかどうかを評価し、事前に関連するアラートを送信することで、計画外のダウンタイムを防ぎます。この実践は、根本的な業務プロセスを強化し、使用される機械の価値を高め、CPSにおけるAIの重要性を浮き彫りにしています。

サイバーフィジカルシステムの世界市場ダイナミクス

ドライバー 産業オートメーションのトレンドの高まり

産業オートメーションのトレンドは勢いを増しており、サイバーフィジカルシステム市場の主な推進要因の1つです。自動化技術は、効率性、生産性、精度を向上させ、人間の介入を最小限に抑えるために、製造、自動車、プロセスなどの産業で広く導入されています。ロボット工学、人工知能、機械学習などの高度な自動化ソリューションは、従来の製造・産業プロセスを変化させ、資産のリアルタイム監視、予知保全、より良い管理を可能にします。人間の干渉を最小限に抑えてパフォーマンスを加速させたいという需要は、主要産業の自動化を加速させます。これらのシステムは、物理プロセス、計算要素、人間と機械の相互作用の間のギャップを相互作用して橋渡しします。これにより、製造環境の応答性と適応性が高まり、サイバーフィジカルシステム市場の成長が継続的に促進されます。さらに、CPSは製造の柔軟性を高め、変化する需要に迅速に対応し、ダウンタイムを削減します。CPSは、IoTデバイス、センサー、機械からのリアルタイムデータを意思決定プロセスに統合することで、エラーの可能性を低減し、より高い生産性を実現するためのより良い選択を支援します。

制約:高い導入コスト

サイバーフィジカルシステムを導入するメリットはあるものの、導入コストが高いことがサイバーフィジカルシステム市場の大きな阻害要因となっています。高度なサイバーフィジカルシステムは通常、設置時に高度な技術、インフラ、人的資源への高額な投資を必要とします。このような要因は、規模が小さい企業や予算が限られている企業にとっては障害となる可能性があります。このような要因が、このようなシステムの導入率を遅らせています。さらに、特定の特性を持って設計されたサイバーフィジカルシステムは、その規模や運用によって設置が複雑になり、初期コストや投資回収までの時間が増大します。このような要因が、ハイエンドのソリューションへの投資を躊躇させる企業もあるかもしれません。中小企業(SME)は、十分な資本と専門知識を利用できないため、CPSの導入は経済的に負担が大きいと考えています。さらに、これらのシステムを運用上のニーズに適合させることが難しいため、中小企業の財政投資は制限されます。さらに、このような高度なシステムを管理・保守する熟練した人材が少ないことも、中小企業の負担を増やしています。システムのアップグレード、定期的なメンテナンス、より高度なサイバーセキュリティ対策は、財務的な負担をさらに増大させ、中小企業によるこのような投資の長期的な実行可能性を制限します。

機会: サスティナブル・エネルギー志向の高まり

サスティナブルなエネルギーへの志向の変化は、サイバーフィジカルシステム市場のプレーヤーにとって絶好の機会です。クリーンで効率的なエネルギーソリューションへの需要が高まり続ける中、スマートグリッドに貢献する技術は、それらをより可視化します。さらに、再生可能エネルギー源へのシフトに伴い、エネルギー配給の監視、管理、最適運用のレベルを向上させるためにサイバーフィジカルシステムを必要とするスマートグリッドは、このコンセプトによく適合しています。そのため、サスティナブルへの注目が高まるにつれ、サイバーフィジカルシステムに対する技術革新と投資が増加しています。さらに、高度なエネルギー管理技術の導入が増加していることも、同市場のプレーヤーに成長機会をもたらしています。再生可能エネルギー源への移行は、世界的な環境目標とカーボンフットプリントの削減の高まりによって推進されています。リアルタイムのエネルギー監視を可能にすることで、CPSはグリッド運用を最適化し、無駄を最小限に抑えながら効率的にエネルギー資源を活用することで、サスティナブル・イニシアチブをサポートします。電気自動車の出現は、エネルギー貯蔵ソリューションへの高い関心の中で起こっており、サイバー・フィジカル・システム市場のプレーヤーに成長の機会を提供しています。

課題 さまざまなコンポーネントの統合に伴う複雑さ

サイバーフィジカルシステム市場における大きな課題のひとつは、こうした複雑なシステムの統合です。技術的に難しいのは、センサー、デバイス、データ分析プラットフォームなど、すべてのサイバーフィジカルシステムコンポーネントを操作可能な1つのシステムに統合することです。また、異なる技術間の相互運用性、膨大なデータの管理、サイバーフィジカルシステムのセキュリティ強化も重要な課題です。これらの課題は、開発時間を増加させ、開発コストを上昇させ、その結果、業界を超えた実装に課題をもたらします。そのため、システムを組織内に確実に導入するためには、統合戦略の綿密な計画と実行が必要です。異なるハードウェアとソフトウェアシステムがサイバーフィジカルシステムを構築し、統合を複雑にしています。異種コンポーネント間の互換性とシームレスな通信を確保するには、徹底的なテストと正確な調整が必要です。さらに、多数のデバイスが相互接続されたシステムでデータの整合性とサイバーセキュリティを維持することは、さらに複雑なレイヤーです。この課題に対処するために、企業はより良いインフラと人的資本に多額の投資をしなければなりません。セキュリティは、もう一つの重要な懸念事項です。より多くの機器やシステムが統合されればされるほど、サイバー脅威に対する脆弱性は大きくなります。このため、適切なサイバーセキュリティの要件が高まり、効果的な導入に必要なコストと時間がさらに増加します。

世界のサイバーフィジカルシステム市場のエコシステム分析

サイバーフィジカルシステム市場は、この業界で豊富な経験を持ち、財務的に健全な老舗メーカーが支配的です。これらの企業は、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有しています。様々な用途におけるサイバーフィジカルシステム(CPS)の採用状況や、新興技術の影響については以下のとおりです。さらに、システムコンポーネントプロバイダー、ネットワーキングおよび通信ソリューションプロバイダー、システムインテグレーター、バーティカル企業は、サイバーフィジカルシステム市場のエコシステムに関わる主要企業です。

デジタルツインセグメントが予測期間中に最も高いCAGRを記録

デジタルツインは、物理的な資産、プロセス、システムの仮想レプリカを高精度で作成するため、サイバーフィジカルシステム市場を変革する要因の1つとして浮上しています。このような技術は、物理的な資産に関するパフォーマンスや状態データから洞察を引き出すことで、オペレーションを最適化するリアルタイムのシミュレーションと分析を組織に提供します。このテクノロジーは意思決定を強化し、データから得られた洞察に基づく優れた業務効率と戦略的プランニングを可能にします。このような利点は、製造業、エネルギー、ヘルスケアなどの業界で徐々に認識されるようになり、この技術の採用が増加しています。デジタル・ツインの応用が進むにつれ、シナリオ・シミュレーションや結果予測の有効性が、ダウンタイムの削減やメンテナンスレベルの向上に大きく貢献しています。リアルタイムのデータにより、企業は潜在的な問題を事前に特定し、混乱とコストを削減することができます。さらに、デジタルツインに組み込まれたAIや機械学習による予測分析によって、意思決定プロセスの精度が向上します。デジタルツインの利点に対する認識が高まることで、他の分野での採用が進み、サイバーフィジカルシステムの将来におけるデジタルツインの位置づけが確実なものになるでしょう。

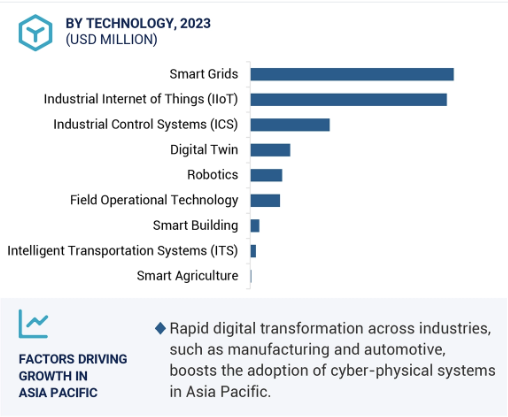

2023年のサイバーフィジカルシステム市場でスマートグリッド分野が最大シェア

スマートグリッド分野は、エネルギー管理システムの技術進歩により、2023年のサイバーフィジカルシステム市場で最大のシェアを獲得。スマートグリッドは、エネルギー源のリアルタイム監視と統合を提供し、送電網の信頼性と効率を向上。人口の急増と都市化により、世界のエネルギー需要も大幅に増加しています。スマートグリッドは、エネルギー損失を最小限に抑えながら配電網を最適化することで、高いエネルギー需要を満たすために不可欠です。さまざまなエネルギー源を統合しながら、信頼性の高いエネルギー供給を実現するスマートグリッドは、将来のエネルギー需要を満たすための重要なコンポーネントのひとつです。このような要因が、スマートグリッド分野のサイバーフィジカルシステム市場の成長を後押ししています。スマートグリッドは、エネルギー配給の改善だけでなく、太陽光や風力などの再生可能エネルギー源の統合も可能にします。世界の大半が気候変動削減のためにクリーンなエネルギー源を求めているため、この能力は重要です。高度な計測インフラとリアルタイムのデータ分析により、電力会社はエネルギー需給の変動に対応できる体制を整えています。

2023年、サイバーフィジカルシステム市場で製造部門が第2位のシェアを獲得

製造業は、サイバーフィジカルシステム市場において重要な業種であり、2023年には第2位のシェアを占めています。製造業の多くは、生産プロセスの価値を高めるために先進技術に依存しています。さらに、製造業におけるサイバーフィジカルシステムは、生産ラインのリアルタイムの監視と制御を可能にし、その結果、リソース管理とプロセスの最適化効率が向上します。サイバーフィジカルシステムは、製造業においても品質を向上させたオートメーションサポートを提供し、その結果、オペレーションコストを削減するだけでなく、プロセス製造とディスクリート製造の両プロセスにおいて最適なプロセスパフォーマンスを実現します。製造部門は、ロボット工学などのスマート技術の導入やIoTの統合により、すでに最先端を走っています。さらに、この分野への多額の投資により、サイバー・フィジカル・システムの開発が進んでいます。製造業がCPSをますます採用する一方で、この方向性でより目に見えるコンセプトのひとつは、機械、人間、システムが互いにシームレスに連携して機能するスマート工場です。チェーン内のさまざまな段階からデータを収集・分析できるため、品質管理が強化され、欠陥や無駄が制限されます。

予測期間中、アジア太平洋地域がサイバーフィジカルシステム市場で最も高いCAGRを記録

サイバーフィジカルシステム産業は、急速な産業化、スマートインフラへの投資の急増、主要部門における洗練された技術の採用拡大により、アジア太平洋地域の成長率が加速しています。中国、日本、韓国、インドなどの国々は、モノのインターネット(IIoT)、スマートグリッド、デジタルツインなどのCPS技術を製造業、自動車産業、エネルギー産業に統合しています。この地域の持続的なデジタル移行は政府のイニシアティブと一致しており、研究開発(R&D)リソースの割り当てが、業務の有効性と競争力を高めるCPSの受け入れを刺激しています。さらに、自動化需要の増加、スマートシティの拡大、インダストリー4.0の実践に向けたトレンドの高まりが、アジア太平洋地域のCPS市場を後押ししており、最も急成長している地域となっています。この地域の産業シナリオは、リアルタイムモニタリングに依存する自動化が重要な要件となっている製造業やエネルギーなどの産業におけるCPS需要の高まりにより、変化曲線を描き始めています。アジア太平洋地域ではスマートシティの開発が進んでおり、CPSの需要はさらに高まっています。これらの都市では、接続システム、サスティナブル・エネルギー・ソリューション、効率的な資源管理をサポートする高度なインフラが必要とされています。

サイバーフィジカルシステム市場業界の最新動向

2024年5月、日立製作所はタレスの地上交通システム(GTS)の買収を完了し、51カ国におけるグローバルなプレゼンスを強化。この買収により、日立はGTSの鉄道信号およびデジタルシステムに関する専門知識を活用し、サスティナブルなモビリティ・ソリューションをリードしていきます。

2024年4月、シーメンスとメルセデス・ベンツは、自動車産業におけるサスティナブルな工場計画を強化するため、デジタル・エナジー・ツインを共同開発しました。この協業の下で開発された革新的なツールは、エネルギー使用シナリオのモニタリングを提供し、製造施設における効率の最適化と排出量の削減を支援します。

2024年2月、ロックウェル・オートメーションはプロメテオン・タイヤ・グループと提携し、複数年にわたる協業を通じてグローバルな製造プロセスを強化します。このパートナーシップは、イタリア、トルコ、エジプト、ブラジルにあるプロメテオンの製品にロックウェルの製造実行システム(MES)を導入し、効率、生産性、サスティナブルを向上させることを目的としています。さらに、このパートナーシップは、より接続された合理的な生産環境を構築することを目的としています。

2023年12月、ハネウェル・インターナショナルは、キャリア・グローバル・コーポレーションのアクセス・ソリューション事業の買収を発表しました。この買収により、LenelS2、Onity、Supraの3つの有名ブランドが加わり、ハネウェルのビルディングオートメーション機能が強化されました。

2023年8月、シュナイダーエレクトリックは、運用技術環境に合わせたマネージド・セキュリティ・サービス(MSS)を開始しました。これらのサービスは、サイバー脅威をプロアクティブに検出し、軽減することを目的としています。また、高度な技術と専門知識を活用し、24時間365日の監視を通じてサイバーセキュリティを強化します。産業界が直面するリスクの増大に対応し、業務の継続性と規制基準の遵守を保証します。

主な市場プレイヤー

サイバーフィジカルシステム市場の主要プレーヤーは以下の通り

ABB (Switzerland)

Honeywell International Inc. (US)

Hitachi, Ltd. (Japan)

Schneider Electric (France)

Siemens (Germany)

Rockwell Automation (US)

Continental AG (Germany)

General Electric Company (US)

Toshiba Corporation (Japan)

Robert Bosch GmbH (Germany)

Cisco Systems, Inc. (US)

Emerson Electric Co. (US)

Intel Corporation (US)

IBM Corporation (US)

Dassault Systèmes (France)

Microsoft (US)

Johnson Controls Inc. (Ireland)

Oracle (US)

SAP SE (Germany)

Deere & Company (US)

Trimble Inc. (US)

AGCO Corporation (US)

Mitsubishi Electric Corporation (Japan)

Itron Inc. (US)

Fuji Electric Co., Ltd. (Japan)

YASKAWA ELECTRIC CORPORATION (Japan)

FANUC CORPORATION (Japan)

Cubic Corporation (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 運用技術の急速な進歩

– スマートインフラプロジェクトの増加

– デジタルツイン技術の導入拡大

– 個別化医薬品の需要急増

– インテリジェント交通システムの開発増加

阻害要因

– 高い導入コスト

– 熟練オペレーターの不足

可能性

– 高度なアプリケーションのためのCPSとIoT技術の統合

– エネルギー効率重視の高まり

– 精密農業技術への嗜好の高まり

課題

– 専門的な保護ツールの開発に伴う課題

– 高まるセキュリティ・リスク

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 投資と資金調達のシナリオ

5.6 顧客ビジネスに影響を与えるトレンド/混乱

5.7 価格分析

デジタルツインの平均販売価格動向(主要プレイヤー別

平均販売価格動向(地域別

5.8 技術分析

主要技術

– センサーとアクチュエーター

– 組み込みシステム

– リアルタイム・オペレーティング・システム(RTOS)

– 制御システム

– サイバーセキュリティ

– 人工知能(AI)と機械学習(ML)

補完技術

– モノのインターネット(IoT)

– 拡張現実・バーチャルリアリティ(VR

– エッジコンピューティング

隣接技術

– ブロックチェーンと分散型台帳技術(DLT)

5.9 次世代AI/AIがサイバーフィジカルシステム市場に与える影響

はじめに

AIによるサイバーフィジカルシステムの進歩

– 運用技術

– 産業用制御システム(ICS)

– IIoT

– デジタルツイン

– スマートビルディング

– 高度道路交通システム(ITS)

– スマートグリッド

– スマート農業

– ロボティクス

ケーススタディ

5.10 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

新規参入の脅威

代替品の脅威

5.11 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.12 事例分析

首都圏空港委員会がハネウェルのナイアガラフレームワークを採用し、業務効率を改善

ARB MIDSTREAM社、SCADAグラフィックスとイグニッションテンプレートを導入し、原油パイプラインの運転準備態勢を強化

インドの公共交通機関がインテリジェント交通システムを導入して業務を最適化

equs 社がシュナイダーエレクトリック社と提携し、高度な計測インフラを備えたスマートソリューションを導入してグリッドの信頼性を向上

5.13 貿易分析

輸入シナリオ(HSコード847950)

輸出シナリオ(HSコード847950)

輸入シナリオ(HSコード902690)

輸出シナリオ(HSコード902690)

輸入シナリオ(HSコード903289)

輸出シナリオ(HSコード903289)

5.14 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

規制

基準

5.15 特許分析

5.16 主要な会議とイベント(2024-2025年

サイバーフィジカルシステムのフレームワーク

95

6.1 導入

6.2 知覚層

6.3 データ伝送・管理層

6.4 アプリケーション層

サイバーフィジカルシステムの構成要素

98

7.1 導入

7.2 ハードウエア

7.3 ソフトウェア

7.4 サービス

サイバーシステムと物理システム

100

8.1 はじめに

8.2 サイバー・システム

エッジコンピューティング

データ処理と分析

ネットワーキング

セキュリティ

8.3 物理システム

センサー

アクチュエータ

デジタル&アナログ・デバイス

エネルギー源

通信インターフェース

データストレージデバイス

サイバーフィジカルシステム市場、種類別

104

9.1 導入

9.2 オープンループ

シンプルな設計と費用対効果がセグメント成長に寄与

9.3 クローズドループ

複雑な環境におけるリアルタイムのフィードバックが必要であることがセグメント成長を促進

サイバーフィジカルシステム市場、技術別

107

10.1 導入

10.2 産業管理

運用技術

– プロセス産業からの需要の高まりが市場を牽引

産業用制御システム

– 産業運営の複雑化がセグメントの成長を後押し

IIOT

– インダストリー4.0の採用が増加し、市場の成長を促進

デジタル・ツイン

– メンテナンススケジュールの最適化を目的とした産業での利用が増加し、セグメントの成長を促進

10.3 スマートオペレーション

スマートビルディング

– エネルギー効率の高いソリューションへの需要の高まりがセグメント成長を加速

インテリジェント交通システム

– 交通の流れを最適化することに重点が置かれるようになり、セグメントの成長を促進

スマートグリッド

– ソフトウェア

– ハードウェア

– サービス

スマート農業

– サスティナブル農業の必要性がセグメント成長に寄与

10.4 ロボット

精密な作業を実行するために産業界でロボットの導入が増加。

サイバーフィジカルシステム市場、垂直市場別

134

11.1 導入

11.2 製造業

インダストリー4.0 テクノロジーの採用が増加し、セグメントの成長を後押し

11.3 ヘルスケア

正確な医療介入のサポートが重視されるようになり、セグメントの成長が加速

11.4 農業

サスティナブルな農法へのニーズの高まりが市場を牽引

11.5 自動車・運輸

自律走行技術の急速な進歩がセグメント成長を後押し

11.6 航空宇宙

設計改善と運用効率への注目の高まりがセグメント成長を拡大

11.7 エネルギー

送電網の運用を革新するリアルタイム監視システムへの需要の高まりが市場を牽引

11.8 インフラ

スマートシティ開発への関心の高まりがセグメント成長を促進

11.9 石油・ガス

ダウンタイムを防止し、環境への影響を最小限に抑える必要性の高まりがセグメント成長を加速

サイバーフィジカルシステム市場、地域別

153

12.1 はじめに

12.2 北米

北米のマクロ経済見通し

米国

– 急速なデジタル化と産業自動化が市場成長を促進

カナダ

– 新興技術への支援強化が市場成長を後押し

メキシコ

– スマート製造重視の高まりが市場成長を促進

12.3 欧州

欧州のマクロ経済見通し

ドイツ

– デジタル技術とスマート工場ソリューションへの投資の増加が市場成長を促進

英国

– エネルギーインフラ整備への注目度が高まり、市場成長に寄与

フランス

– サスティナブル開発とエネルギー効率重視の高まりが市場成長を加速

その他のヨーロッパ

12.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

– エネルギー配給の最適化と送電網の信頼性向上への関心の高まりが市場を牽引

日本

– サイバーリスクへの対応重視の高まりが市場成長に寄与

韓国

– スマートシティ開発のための先端技術統合の高まりがセグメント成長を促進

インド

– デジタルトランスフォーメーションへの関心の高まりが市場成長に寄与

その他のアジア太平洋地域

12.5 列島

列島のマクロ経済見通し

中東

– 技術進歩とサスティナブル重視の高まりが市場成長を加速

– GCC諸国

– その他の中東諸国

アフリカ

– エネルギー配給システムの近代化が進み、市場成長を後押し

南米

– 産業オートメーションへの先端技術導入の増加が市場成長を促進

競争環境

179

13.1 概要

13.2 主要プレーヤーの戦略/勝利への権利(2020~2024年

13.3 市場シェア分析、2023年

13.4 収益分析、2019-2023年

13.5 企業評価と財務指標

13.6 ブランド/製品比較

13.7 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– テクノロジー・フットプリント

– 垂直フットプリント

– 地域別フットプリント

13.8 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

13.9 競争シナリオ

製品発売

販売

事業拡大

その他

企業プロフィール

214

14.1 主要プレーヤー