❖本調査資料に関するお問い合わせはこちら❖

スマート製造の市場規模、シェア、成長

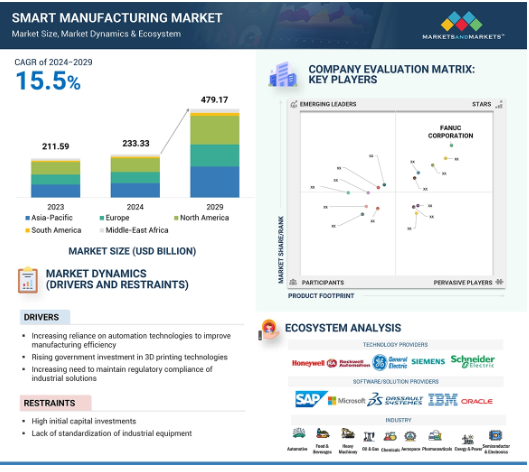

世界のスマート製造市場は、2024年の2,333億3,000万米ドルから2029年には4,791億7,000万米ドルに成長し、予測期間中の年平均成長率は15.5%を記録すると予測されています。スマート製造システムおよびソリューションの成長は主に、利用可能な資源の使用を最適化し、無駄を最小限に抑えるニーズの高まりによるものです。Manufacturing USA」のような政府のイニシアチブは、機械状態監視、デジタルツイン、AIなどの製造に特化した技術の研究開発活動を刺激することで、市場の成長をさらに促進します。さらに、ヒューマン・マシン・インターフェースやエッジコンピューティングのような新技術の出現は、製造プロセスのダウンタイムを最小化し、最新の自動化された生産方法によって生産性を向上させることを目的としています。

スマート製造市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、日本、インド、中国などの国々における急速な工業化と、中小企業の大きな存在感に起因しています。

AIやクラウドコンピューティングのような革新的技術に対する需要の高まりは、製造のダウンタイムや製造の無駄を最小限に抑えるためであり、市場成長を促進する主な要因となっています。

インフラ整備への投資の増加は、スマート製造市場に大きな成長機会をもたらします。この拡大は、高度な製造技術の採用をサポートします。

産業用IoTとクラウドコンピューティングの急速な進歩は、スマート製造市場のプレーヤーに有利な機会を提供すると期待されています。

新技術の設備と既存設備の統合に伴う問題が、市場成長の課題となる見込み。

AI/ジェネレーティブAIがスマート製造市場に与える影響

Alは、効率、精度、および操作の制御を向上させることで、スマート製造を可能にします。Alを使用することで、メーカーは、組立ラインの管理、品質、予知保全などの組織のプロセスを最大限に活用することができます。Alに基づく技術は、従来の製品製造方法を、イノベーションを育成し、卓越したオペレーションを実現できる高度に最適化されたシステムに変えることができます。

スマート製造市場の動向とダイナミクス

促進要因 製造のダウンタイムと生産の無駄を最小化する革新的技術への需要の高まり

製造企業は、計画外のダウンタイムや生産ロスに関連する重大なリスクに直面しており、その結果、財務や業務に大きな混乱が生じる可能性があります。しかし、潜在的な欠陥や故障を積極的に特定することで、製造業者はこれらの損失を最小限に抑えることができます。プラント資産管理(PAM)、産業用3Dモデリング、デジタルツインなどの革新的な技術は、ダウンタイムを削減し、製造コストを削減する上で重要な役割を果たします。例えば、PAMソリューションは、製造プロセスの早い段階で潜在的な故障を予測し、中断を防止するための事前対策を講じることを可能にします。高度なデータ収集と分析により、これらのソリューションはコンポーネントまたはプロセスレベルで問題を特定し、リアルタイムの是正措置を促進します。また、故障予測の精度を向上させ、予知的・予防的なメンテナンス技術も提供します。さらに、リアルタイム分析の統合により、製造業者は生産プロセスの複雑さに関する包括的な洞察を得ることができ、迅速な適応、非効率の削減、全体的な生産量の向上が可能になります。スマートテクノロジーは、資源配分の最適化、効率的な在庫管理、余剰在庫と過剰生産の無駄の最小化において極めて重要です。

制約: 高額な初期設備投資の必要性

多額の投資が必要であることが、市場の成長を抑制する可能性があります。AGV、EMI、HMI、WMS、PAMの技術を導入するには、多額の資本が必要です。EMIは、作業のリアルタイムな計画、制御、実行を可能にし、生産性とプロセス効率を高めます。しかし、この利点には高いコストが伴います。スマート製造技術には、ハードウェアとインフラストラクチャー、ソフトウェアに莫大な資本支出が必要です。これには、IoTデバイス、自動化システム、分析が含まれます。EMI機能の受け入れにより、自動車などの製品に高度な機能性を組み込むことができますが、すべてのメーカーが製造工程に長期的なリターンを伴う多額の投資を喜んで行うわけではありません。したがって、EMIシステムの主な欠点は、市場成長の障壁となる多大な導入コストです。情報技術や実現技術を導入する際に発生する余分なコストは、必要なコンサルタント、調達、統合サービスに起因するものです。また、人材育成や新システムと既存システムの統合にもコストがかかります。これらを総合すると、企業がスマート・マニュファクチャリングへの移行を検討する際の全体的な財務的負担となります。

機会: IIoTとクラウドコンピューティングの急速な発展

製造業におけるIIoTデバイスの提供は、工場全体の自動化を促進する無数のインテリジェントデバイスの統合による製造工場の強化に向けたものです。IoTの出現により、工場フロアはますます接続されるようになりました。これは、製造業者の投資収益率を向上させる上で大きな役割を果たすだけでなく、ユーザーは製造工場内の以前はアクセスできなかったエリアから、ほぼいつでもデータにアクセスできるようになります。さらに、機械中心またはPC中心の状態監視よりも、クラウドをホストとするソリューションが好まれる傾向が高まっています。IIoTとクラウドコンピューティングの統合は、製造オペレーションの近代化において重要な役割を果たします。機械、センサー、デバイスはIIoTを通じて接続され、それらのデータはリアルタイムで収集・分析されます。クラウド・コンピューティングは、これによって生成される膨大な量のデータをすべて管理するために必要な、スケーラブルなインフラを提供します。製造業者は、クラウドベースのアナリティクスと接続性の向上により、オペレーションの最適化、メンテナンスの必要性の予測、より適切な意思決定を行うことができます。

課題:スマート製造におけるセキュリティ問題

マルウェア感染、ランサムウェア、サービス拒否攻撃などのサイバー脅威が、スマート製造環境を標的にしています。このような攻撃は生産を停止させる可能性があります。生産ネットワーク全体のある小さなエリアでの小さな侵害が機密データを危険にさらし、施設全体が物理的安全性のリスクにさらされる可能性があります。相互に接続されたシステムであることに加え、スマート工場は、生産ネットワーク全体にわたる1つの小さな領域で侵害が発生した場合、巨大な領域の下に置かれます。スマート製造システムは高度に統合されているため、さまざまな製造または加工ユニットと最終顧客との間で重要な情報が継続的に交換されます。重い通信インフラは、リアルタイムの直接的な情報発信、監視、意思決定を保証するため、現代の製造プロセスにおける効率的な機能性の不可欠な部分です。送信される情報は機密性が高く、適切な保護が行われないとセキュリティ侵害の危険性があるため、データの完全性と機密性を維持する必要があります。したがって、スマート製造システムには、システム内の各エンティティのネットワーク全体の一意のIDから始まるセキュリティの多層を含める必要があります。これにより、システム内のすべての部品がIDを持つことが保証されます。

世界のスマート製造市場のエコシステム分析

スマート製造技術を提供する主な企業は、ABB(スイス)、シーメンス(ドイツ)、シュナイダー・エレクトリック(フランス)、ロックウェル・オートメーション(米国)、ハネウェル・インターナショナル(米国)、エマソン・エレクトリック(米国)など。スマート製造のエコシステムは、テクノロジー・プロバイダ(ヒューマン・マシン・インターフェース・プロバイダ、産業用ロボット・プロバイダ、産業用センサー・プロバイダ、産業用マシンビジョン・プロバイダ、産業用3Dプリンティング・プロバイダ、産業用PCプロバイダ)、ソフトウェア/ソリューション・プロバイダ(製造実行システム・プロバイダ、倉庫管理システム・プロバイダ、デジタル・ツイン・プロバイダ、産業用サイバーセキュリティ・プロバイダ)、および産業で構成されています。

技術別では、デジタルトランスフォーメーションシステム分野が予測期間中に最も高いCAGRで成長する見込みです。

製造部門では、デジタルトランスフォーメーションのエコシステムは、AI、産業用インターネットセキュリティ、仮想レプリカ、拡張現実・バーチャルリアリティで構成されます。デジタルトランスフォーメーションシステムは、自動化、最適化、リアルタイム監視を強化する機能により、製造部門で大きな需要を目の当たりにしています。アルドリブン・アナリティクスは、効率を高め、故障を予測し、プロセスを自主規制的に管理します。AR/VRフレンドリーのモジュール式ソフトウェアベースのシステムは、迅速な再構成を可能にするため、製造業者の少量生産と変化する顧客ニーズへの迅速な対応を支援します。デジタル・ツイン、エッジ・コンピューティング、機械学習などの技術を使用したこれらのシステムは、製造業者が問題をよりよく予測し、全体的な効率を高めるために、生産環境のリアルタイムのシミュレーションと分析を可能にします。サプライチェーン管理システムは、サプライヤー、メーカー、顧客間のデータの自由な流れを確保するためにサポートされています。これに加え、デジタルトランスフォーメーションシステムは、繰り返される作業を実行し、ヒューマンエラーの影響を最小限に抑えることで、リソース配分の改善を支援します。これは、製品品質の向上、廃棄物の削減、エネルギー消費の改善という点で、企業に役立っています。さらに、企業がデジタル・プラットフォームを活用することで、製造上の課題を解決するための統一的なアプローチとして、さまざまな部門や地域間の連携が最終的に改善されます。

産業別では、自動車分野が2029年に最大の市場を占める見込みです。

自動車部門では、生産性と生産品質の向上を目指して自動化技術の導入が進んでいます。ロボット工学とIoTを採用したスマート製造により、データをリアルタイムで処理・活用できるようになり、より良い意思決定と運用コストの削減に役立っています。車両やプロセスにおけるIoTは、システム間の通信や各システムの運用効率を高め、増加傾向にあるコネクテッドカーのようなイノベーションへの道を開きます。これらの進歩は、複雑なサプライチェーンを効率的に管理するために必要な、生産プロセスの合理化、リアルタイムの品質監視、事前メンテナンスの実施においてメーカーを支援します。自動車業界のスマート製造につながる要因はいくつかあります。その最たるものが電気自動車と自律走行車の革命で、実際、これがより高度な製造ソリューションの必要性につながっています。自動車メーカーは、生産能力を向上させ、変化する消費者の要求を満たすために、スマートテクノロジーに多額の投資を行ってきました。スマート・マニュファクチャリングはまた、生産コストを削減し、プロセスの自動化によって効率を高めることで、人手によるミスを減らします。

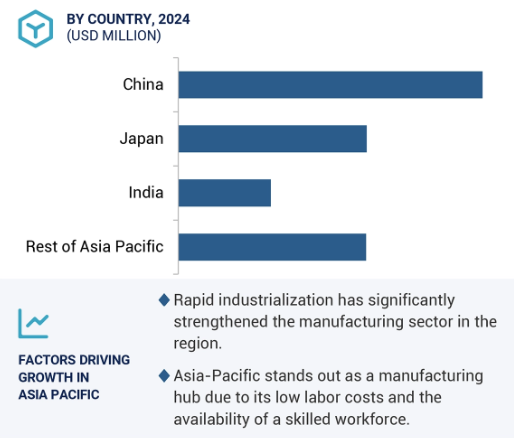

2029年、スマート製造市場全体のCAGRはアジア太平洋地域が最も高くなると予測。

2029年には、アジア太平洋地域のスマート製造市場が最も高いCAGRで成長すると予測されます。急速な工業化がアジア太平洋地域の製造業を大幅に押し上げ、世界の製造拠点として位置づけられています。同地域は、低い人件費と容易に入手可能な熟練労働力の恩恵を受けており、産業運営の魅力を高めています。中国の「メイド・イン・チャイナ2025」のような製造業の近代化を目指すプログラムや、インドのようなイノベーションと競争力を高める政策を実施する国々が、この成長をさらに後押ししています。さらに、アジア太平洋地域は産業用ロボットの導入をリードしており、産業全体の自動化を促進しています。これらの要因が、この地域におけるスマート製造の急成長の要因となっています。さらに、AIやIoTといった最新技術の活用が製造プロセスの様相を変え、予知保全、品質管理、自律システムをもたらし、大幅なコスト削減と同時に効率の大幅な改善につながります。この背景には、消費者の嗜好が進化するにつれて製造業でパーソナライゼーションがますます見られるようになるという別の新たなトレンドがあります。

スマート製造市場の最新動向

2024年7月、3D Systems Inc.(米国)とPrecision Resources(米国)は、積層造形の拡大と加速を目的とした戦略的パートナーシップを締結しました。両組織のアプリケーションに関する深い専門知識と3D Systemsのダイレクトメタルプリンティング(DMP)プラットフォームを組み合わせることで、重要度の高い産業におけるアプリケーションの市場投入までの時間を短縮することが可能になります。

2024年6月、ABB(スイス)は、より速く、より正確に、よりサスティナブルに設計された最先端の自動化プラットフォーム、OmniCoreを発表しました。OmniCoreは、将来への備えを確実なものとしながら、ビジネスを強化することを目的としています。

2024年6月、ハネウェル・インターナショナル社(米国)は、大規模なバッテリー生産を変革するために設計されたAI搭載のソフトウェア、Battery Manufacturing Excellence Platform(Battery MXP)を発表。このプラットフォームは、材料の無駄を削減し、品質を向上させ、生産立ち上げ時間を最大60%短縮します。高度な機械学習により、このプラットフォームは品質問題を特定・解決し、効率性と生産性を向上させます。

2024年4月、シスコシステムズ社(米国)は、先進的なKubernetesネットワーキングおよびセキュリティ・ソリューションで知られるIsovalent社を買収。Ciliumプロジェクトを含むIsovalent社の技術は、Cisco Systems, Inc. Systems,Inc.のクラウドネイティブ機能を強化し、競争の激しいKubernetes市場での地位を強化します。

2024年1月、ABB(スイス)はAIを活用したモバイルロボットの能力を強化するため、Sevensense Robotics AG(スイス)を買収。この合併により、セブセンスの視覚的同時定位マッピング(Visual SLAM)技術をABBの自律型移動ロボット(AMR)に統合し、ダイナミックな環境でのナビゲーション精度と自律性を強化。

主要市場プレイヤー

トップ企業 スマート製造市場 – 主な市場プレイヤー

3D Systems, Inc. (US)

ABB (Switzerland)

Cisco Systems, Inc. (US)

Emerson Electric Co. (US)

General Electric Company (US)

Honeywell International Inc. (US)

IBM (US)

Mitsubishi Electric Corporation (Japan)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

Oracle (US)

SAP (Germany)

Stratasys (US)

Yokogawa Electric Corporation (Japan)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 製造効率向上のための自動化技術への依存の高まり

– 3Dプリンティング技術への政府投資の増加

– 産業用ソリューションの規制遵守を維持する必要性の高まり

– 製造のダウンタイムと製造の無駄を最小限に抑えることの重視の高まり

阻害要因

– 高額な初期資本投資

– 産業機器の標準化の欠如

可能性

– IIoTとクラウドコンピューティング技術の急速な進歩

– 産業部門における自動化技術の採用の増加

– 新興国におけるインフラ開発プロジェクトへの投資の増加

課題

– セキュリティ問題

– 最新の通信規格に対応するための複雑さ

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析

主要企業の平均販売価格動向(ロボット種類別

平均販売価格動向:産業用センサー別

平均販売価格動向:ロボット種類別

平均販売価格動向:地域別

5.6 投資と資金調達のシナリオ

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析

主要技術

– デジタルツイン

– ブロックチェーン

– 拡張現実・バーチャルリアリティ(VR

– 予知保全

– IoT

補完技術

– スマートエネルギー管理

– サイバーセキュリティ

隣接技術

– エッジコンピューティング

5.9 特許分析

5.10 貿易分析

輸入シナリオ(HSコード847950)

輸出シナリオ(HSコード847950)

5.11 主要会議とイベント(2024-2025年

5.12 ケーススタディ分析

HTC Corporation、消防士の訓練コスト削減のためFLAIM TRAINER VRシミュレーションをサポート

CO2メーター、長距離データ収集とアイソセンスアラームによるCO2漏れ検知を実現 (cm-0052)

SKF、オンライン状態監視システムを導入し、ベアリングの致命的な故障を防止

エルムウッド再生木材、シーメンスの opcenter アドバンストスケジューリングソリューションで製造の同期化と配送の強化を実現

DHL、マンハッタンアクティブ倉庫管理ソリューションを活用し、拡張性と機動性に優れた倉庫管理を実現

5.13 規制の状況

規制機関、政府機関、その他の組織

基準

5.14 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 スマート製造市場におけるAI/AI世代の影響

はじめに

AI/AI特有のユースケース

スマート製造市場、テクノロジー別

103

6.1 導入

6.2 オートメーションと制御システム

ヒューマン・マシン・インターフェース

– ハードウェア

– ソフトウェア

産業用PC

– パネルIPC

– ラックマウントIPC

– 組み込み型IPC

– DINレールIPC

6.3 資産とメンテナンス管理

プラント資産管理

– プラントの定期的な監視と予測分析へのニーズの高まりがセグメントの成長を後押し

– 生産資産

– オートメーション資産

機械状態監視

– 機械の稼動寿命延長が重視され、セグメント成長を促進

– 振動モニタリング

– サーモグラフィ

– オイル分析

– 超音波エミッションモニタリング

– 腐食モニタリング

– モーター電流分析

コンピュータによる保守管理システム

– 日常保守作業の自動化が進み、セグメント成長に貢献

資産パフォーマンス管理

– プロアクティブ・メンテナンスとプラント状態監視のニーズの高まりがセグメント成長を促進

– ソリューション

– サービス

6.4 製造オペレーションシステム

製造実行システム

– ビジネスプロセスと収益性を改善するための利用が増加し、セグメントの成長を促進

– ソフトウェア

– サービス

倉庫管理システム

– 実在庫管理およびサイクルカウントへの採用が増加し、セグメントの成長を促進

– ソフトウェア

– サービス

製造オペレーション管理

– 監督を通じて卓越したオペレーションを達成することに重点が置かれ、セグメントの成長を強化

エンタープライズ・リソース・プランニング

– ワークフローと在庫管理を自動化するための利用が増加し、セグメント成長を促進

品質管理システム

– 顧客や規制基準を満たすことが重視され、セグメントの成長を加速

6.5 産業用ネットワーキング&コネクティビティ

プライベート 5G

– シームレスな無線通信への需要の高まりがセグメントの成長に貢献

– ハードウェア

– ソフトウェア

– サービス

エッジコンピューティング

– スマートフォンユーザーの増加がセグメント成長を拡大

– ハードウェア

– ソフトウェア

クラウド・コンピューティング

– セキュアなサービスに対する顧客の期待に応える必要性の高まりがセグメントの成長を促進

– IaaS

– PaaS

– SaaS

産業用通信

– 業務効率を向上させるため、信頼性が高くセキュアなネットワークへのニーズが高まり、セグメントの成長を促進

– コンポーネント

– ソフトウェア

– サービス

6.6 産業用ロボット

産業用3Dプリンティング

– デザイン性に優れ、軽量で安価なコンポーネントの製造に注力する傾向が強まり、同分野の成長が加速

– プリンター

– 材料

– ソフトウェア

– サービス

産業用ロボット

– 従来型ロボット

– 協働ロボット

無人搬送車

– 操作の容易さと運用コストの低さがセグメントの成長を促進

– 牽引車

– ユニットロードキャリア

– パレットトラック

– 組立ライン用車両

– フォークリフトトラック

– その他の無人搬送車

自動移動ロボット

– バッテリー技術の急速な進歩がセグメント成長に寄与

– ハードウェア

– ソフトウェア&サービス

6.7 センサー&ビジョンシステム

産業用センサー

– 接触センサー

– 非接触センサー

工業用マシンビジョン

– ハードウェア

– ソフトウェア

6.8 デジタルトランスフォーメーションシステム

製造業におけるAI

– ハードウェア

– ソフトウェア

– サービス

産業用サイバーセキュリティ

– コネクテッドデバイスとITシステムの採用が増加し、セグメントの成長を後押し

– ゲートウェイ

– ネットワーキング・デバイス

– ソリューション&サービス

デジタル・ツイン

– 価値ある洞察を提供し、業務改善を推進するための導入が増加し、セグメントの成長を促進

製造業におけるARとVR

– デジタル情報と仮想オブジェクトの現実環境との統合が進み、セグメントの成長を促進

– ハードウェア

– ソフトウェア

6.9 設計・計画システム

コンピュータ支援設計

– 詳細設計のための正確で効率的な手法への注目が高まり、セグメントの成長を促進

コンピュータ支援製造

– 製造プロセスの自動化と合理化に重点が置かれ、セグメントの成長を加速。

製品ライフサイクル管理

– データのサイロ化を解消し、製品開発プロセスにおける不整合を減らす必要性の高まりが市場を牽引

スマート製造市場、産業別

218

7.1 導入

石油・ガス

– 業務効率向上のための高度な自動化システムの統合が増加し、同分野の成長を後押し

食品・飲料

– 安全基準への準拠への関心の高まりがセグメント成長に寄与

医薬品

– 製造工場の急速なデジタル化により業務効率が向上し、セグメント成長を促進

化学

– 理想的な在庫レベルを維持するための自動化ソリューションへの依存度が高まり、セグメント成長に貢献

エネルギー・電力

– 急速な工業化とインフラ整備がセグメントの成長を促進

金属・鉱業

– 先端技術を駆使した安全確保のための厳格な規則の導入が増加し、セグメント成長を促進

パルプ・紙

– 木質系製品の需要急増がセグメント成長に寄与

自動車

– 生産速度と効率性の向上が重視され、セグメント成長を加速

航空宇宙

– 重要な機械状態監視技術の採用が増加し、セグメント成長を促進

半導体・エレクトロニクス

– 廃棄物、在庫、サプライチェーンコストの削減への関心の高まりが、セグメントの成長を促進

医療機器

– 高齢化と健康リスクの高まりがセグメント成長を促進

重機

– ダウンタイム削減のためにAI技術への依存が高まり、セグメント成長を加速

その他の産業

スマート製造市場、地域別

231

8.1 はじめに

8.2 北米

北米のマクロ経済見通し

米国

– 業務効率の向上とリソース活用の最適化ニーズの高まりが市場成長を促進

カナダ

– 自動車製造改善のための投資増加で市場成長加速

メキシコ

– IoT、AI、その他の自動化技術の採用拡大が市場成長に寄与

8.3 欧州

欧州のマクロ経済見通し

英国

– 業務改革を目的としたデジタル技術の採用が増加し、市場成長を加速

ドイツ

– 製造現場におけるクラウドベースのソリューション導入の増加が市場を牽引

フランス

– デジタル革命を推進するための資金配分の増加が市場成長に貢献

その他のヨーロッパ

8.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– 政府がIoTベースのソリューションの研究開発に注力し、市場成長を促進

日本

– 産業オートメーション化の進展が市場成長を促進

インド

– 産業オートメーション技術の導入が増加し、市場の成長を促進

その他のアジア太平洋地域

8.5 列島

列国のマクロ経済見通し

南米

– ブラジル

– その他の南米諸国

中東・アフリカ

– 急速なデジタル化と技術統合が市場成長を促進

– GCC

– アフリカ & その他の中東地域

競争環境

261

9.1 概要

9.2 主要プレーヤーの戦略/勝利への権利(2023-2024年

9.3 産業用ロボットの市場シェア分析(2023年

9.4 収益分析、2019-2023年

9.5 産業用センサーの市場シェア分析(2023年

9.6 企業評価と財務指標

9.7 ブランド/製品の比較

9.8 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– ペイロードフットプリント

– ロボットの種類別フットプリント

– 最終用途産業フットプリント

– 地域別フットプリント

9.9 企業評価マトリクス:新興企業/SM (2023年)

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

9.10 競争シナリオ

製品の発売/開発

取引

その他

企業プロフィール

9.1 主要プレーヤー