❖本調査資料に関するお問い合わせはこちら❖

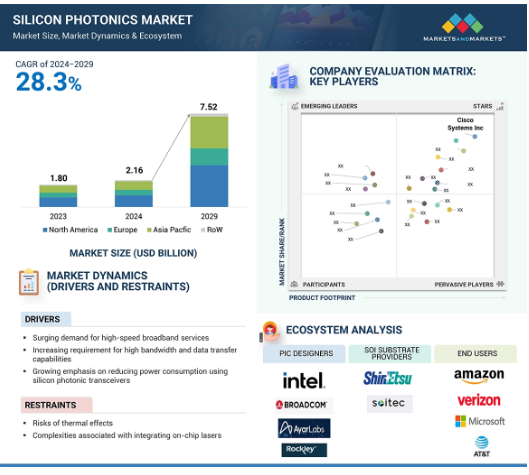

シリコンフォトニクス市場は、2024年に21.6億ドル、2029年には75.2億ドルに達すると予測されており、2024年から2029年の予測期間中にCAGR 28.3%で成長。

5Gインフラストラクチャ開発の増加と新しいデータセンターへの投資の増加により、シリコンフォトニクスソリューション、特に100Gを超える高速シリコンフォトニックトランシーバの需要が高まっています。Intel、MACOM、Broadcomは、データセンターからネットワークエッジへとアプリケーションを多様化することで、シリコンフォトニック製品のポートフォリオを拡大。AIデータセンターの帯域幅要求を満たすためのデータコムアプリケーション向けコヒーレントトランシーバに対する需要の高まりが、予測期間中のシリコンフォトニクスの成長をさらに促進すると予想されます。

シリコンフォトニクス市場における魅力的な機会

アジア太平洋

自動化された製造方法の高い導入とシリコンフォトニクス技術の継続的な開発がアジア太平洋地域の市場成長を後押しします。

データセンターにおけるシリコンフォトニクス技術ベースの製品に対する需要の高まりが、シリコンフォトニクス市場の成長を促進する主な要因。

データセンターとエンドユーザーは、2023年にシリコンフォトニクス市場をリードし、予測期間中も市場を支配すると予測。

製品の発売と開発は、今後5年間に市場プレーヤーに有利な機会を提供する見込み。

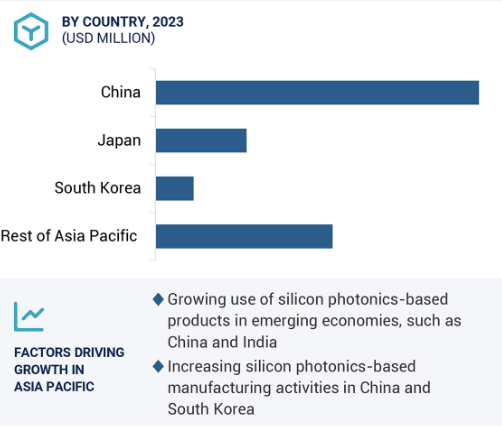

インド、韓国、中国、日本は、シリコンフォトニクス企業に高い成長機会を提供するでしょう。

シリコンフォトニクス市場の動向とダイナミクス

DRIVER: 高帯域幅と高速データ転送のニーズの高まり

ノード間のデータ転送速度が速くなるにつれて、電気信号の整合性と障害がより重要になります。オプティクスは、同等の電気配線よりもシグナルインテグリティの問題が少なく、高帯域幅のソリューションを提供します。同様に、データセンター、高性能コンピューティング、テレコミュニケーションなどの様々なアプリケーションにシリコンフォトニック製品を採用することで、高速データ転送速度のニーズも高まっています。インテル・コーポレーション(米国)は2018年、高速データ伝送に対する需要の高まりに対応するため、新しい100Gシリコントランシーバーを発表しました。すでに500万個以上を展開しているインテルのシリコンフォトニクス・プラットフォームは、レーザーを統合して製造と信頼性を強化。このトランシーバは、超広帯域などの優れた特性を持ち、低コストであるため、今後のデータセンター、ビジネス、コンシューマ関連アプリケーションの設計・開発見通しが向上します。100 Gbps PSM4光トランシーバーは、レーザー技術とIC技術の両方のユニークな特性を取り入れています。1組のチップトランスミッタとレシーバにより、長距離で100Gbpsの帯域幅をマージンエラーレートで実現できます。従来の技術ではデータ転送速度に限界があり、消費電力も大きい。そのため、シリコンフォトニクスのような高いデータ転送能力を実現する技術が急務となっています。

制約:オンチップ・レーザーの集積に伴う複雑さ

高性能な光データ伝送には、周波数や色の純粋な光を作り出すレーザーが必要です。シリコン・レーザーは、シリコンのほか、リン化インジウムやヒ化ガリウムなどの材料を用いて製造されます。シリコンレーザーは、集積シリコンフォトニクスの実現に不可欠です。Ge-on-SiレーザーとIII-V系Siレーザーの2種類があります。III-V系Siレーザーは、シリコンフォトニクスにおいてオンチップ光源を得る最も実用的な方法です。接合技術によって形成されたIII-V族ベースのシリコンレーザーは、最高の性能を示し、シリコンフォトニクスの製造プロセスで使用するための最良の機会を示しています。しかし、長期的には、シリコン上のIII-V族材料の直接ヘテロエピタキシャル成長の方が、低コスト、高歩留まりの製造には有望と思われます。シリコンフォトニクスでは、オンチップ光源またはオフチップ光源を使用します。オンチップ光源とは、半導体チップ上に直接集積された発光部品のことで、一般的にオフチップ光源よりも小型で消費電力が低いのが特徴です。しかし、シリコンチップ上にレーザー光源を組み込むことは、複雑さが増すため困難です。また、光源によってスペクトル組成が異なるため、オンチップ・レーザーの集積は複雑なプロセスとなり、シリコンフォトニクス市場の成長の妨げとなっています。

可能性: 量子フォトニクスの急速な進歩

シリコンフォトニクス技術をベースとした製品を開発するために様々な政府から提供される資金が、この市場の成長に有利な機会を提供。シリコンフォトニクスは高速データ伝送速度や低消費電力など様々な利点を提供するため、政府からの資金提供は近年増加しています。例えば、2021年10月、ニューヨーク州政府は、米国製造フォトニクス研究所(AIM Photonics)が、空軍研究所(AFRL)およびニューヨーク州立大学研究財団と3億2100万米ドルで7年間の新たな協力協定を締結したと発表。この資金は、国家安全保障に不可欠であり、高性能マイクロエレクトロニクスの将来にとって極めて重要な技術である先端フォトニクスの製造準備に使用されます。最近の進歩により、シリコンベースのプラットフォームが、測定ベースの量子コンピューティングや高次元のエンタングルメントなど、さまざまな量子アプリケーションをサポートできることが示されています。シリコンチップ上にプログラマブルな回路を作ることができるため、複数の量子状態を同時に操作することが可能になり、スケーラブルな量子ネットワークの構築に不可欠です。シリコンフォトニクスとマイクロエレクトロニクスの統合により、複雑な量子アルゴリズムや安全な通信を実行できる汎用プログラマブルネットワークの構築が容易になります。

課題 デバイスの微細化と複雑化による熱影響の増大

シリコンフォトニクス市場では、特にデバイスの小型化・複雑化に伴い、熱影響が懸念されています。熱影響はシリコンによる光の吸収が原因で発生し、デバイスの温度を上昇させます。この温度上昇は、デバイスの性能を低下させたり、デバイスの故障の原因になることさえあります。潜在的な懸念事項の一つは、電子部品とフォトニック部品を同一チップ上に集積することです。電子部品から発生する熱はフォトニック部品の性能に影響を与える可能性があり、その逆もあります。高出力レーザー光源は大量の熱を発生させ、デバイスに熱損傷を与える可能性があります。

シリコンフォトニクスは、非常に高い電力を消費するテレコミュニケーションやデータ通信サーバーに広く利用されており、サーバーに熱ストレスをもたらします。例えば、高温は光光の屈折率を変化させる可能性があり、その結果、光データが失われます。このように、この抑制の影響は現在のところ中程度ですが、より新しい最先端のパッケージング技術の導入により、すぐに低くなるでしょう。液晶クラッドは、負の熱光学係数と赤外波長での低吸収を持ち、熱影響を低減することができます。

シリコンフォトニクス市場のエコシステム分析

シリコンフォトニクスのエコシステムは、フォトニック集積回路(PIC)設計者、シリコンオンインシュレータ(SOI)基板プロバイダー、エピウエハーサプライヤー、ファウンドリーとファブ、トランシーバーインテグレーター、装置プロバイダー、エンドユーザーによって特徴付けられます。PIC 設計者は SOI 基板とエピウエハー技術を活用し、光と電子機能をシングルチップに統合します。GlobalFoundries や TSMC などのファウンドリやファブは、高度な PICS を製造するために確立された半導体製造プロセスを利用することで、重要な役割を果たします。トランシーバ・インテグレータは、変調器、検出器、導波路などの不可欠な光コンポーネントを単一のシリコン基板上に組み込みます。エンドユーザーは、電気通信、データセンター、HPC医療・生命科学分野です。

通信分野が予測期間を通じてシリコンフォトニクス市場シェア2位を維持

通信業界は、高データレート、高帯域幅、長距離伝送の要件を達成するために、シリコンフォトニクス技術を搭載したさまざまな機器に取り組んでいます。光トランシーバはすべての通信エンドユーザーの要件に対応するのに適しているため、帯域幅を重視する製品ではトランシーバのニーズが最も高くなっています。コヒレント社(米国)の子会社である Finisar Corporation(米国)は、ホストボードのコヒーレントデジタルシグナルプロセッサ(DSP)と組み合わせて高密度ラインカードのエンドユーザーをサポートすることを目的とした FTLC3322x3NL CFP2 アナログコヒーレントオプティクス(ACO)トランシーバーモジュールを提供しています。このモジュールは、メトロネットワークのエンドユーザー向けに設計されており、2,000kmの動作が可能です。日本電気株式会社(日本)は、デジタルコヒーレント技術を使用し、単一キャリアで超長距離伝送と大容量を実現する100-200Gbit/s光トランシーバモジュールを提供しています。電気通信業界は、ジェネレーティブ Al の統合により、大きな成長を遂げようとしています。ジェネレイティブAlは、プロアクティブな問題検出を可能にし、顧客体験を向上させ、パーソナライズされた推奨を提供し、運用効率を向上させながら予知保全によってコストを削減します。シリコンフォトニクスは電気通信分野で長距離通信やメトロ通信に使用されています。

光インターコネクトセグメントは予測期間中に3番目に高いCAGRを記録

光インターコネクトは、シリコンベースの導波路を通る光(光子)を利用して、チップ間、サーバー間、データセンター間など、電子システムの異なる部分間でデータを転送する技術です。銅線を使って電気信号を伝送する従来の電気インターコネクトとは対照的に、光インターコネクトは光を使用するため、長距離でも信号の損失を最小限に抑えながら、より高速でエネルギー効率の高いデータ転送が可能です。シリコンフォトニクス技術を使用して開発された光相互接続は、高速データ転送の潜在的ソリューションとして広く認知されています。情報を検出、処理、伝送する媒体として光子を使用することで、システムレベルの消費電力を抑えながら、より高いデータ転送レートと相互接続密度を得ることができます。シリコンフォトニクスレーザーの高いデータ転送速度と相互接続密度は、相互接続市場の成長を促進します。シリコンフォトニクス産業が成長し、投資、研究、開発が増加するにつれ、シリコンフォトニクスで使用されるコンポーネントは電気的なものから光学的なものへと移行します。これにより、通信機能が向上し、シリコンフォトニクスデバイスの開発コストが削減されます。これらすべての要因が市場を牽引するでしょう。

予測期間中、アジア太平洋地域が最も高いCAGRを記録

アジア太平洋地域のシリコンフォトニクス市場は、予測期間中に最も高い成長率を示す見込みです。アジア太平洋地域の市場は、中国、日本、韓国、その他のアジア太平洋地域に区分されています。その他のアジア太平洋地域には、主にインド、オーストラリア、ニュージーランド、シンガポール、マレーシア、フィリピン、台湾が含まれます。中国、日本、韓国は、市場への主要な貢献国です。人口の増加、シリコンフォトニック製品開発への投資の増加、最新のシリコンフォトニック製品開発に対する国内外のプレイヤーの関心の高まり、同地域におけるデータ伝送速度向上のための研究開発活動の活発化などが市場成長の原動力となっています。データ通信分野の大小企業における高速データ伝送サービスの需要は、アジア太平洋地域におけるシリコンフォトニクス技術の導入を後押しします。先端技術への高い需要、手術センターにおけるITサービスの急成長、高速ブロードバンドインターネットサービスへの要求の高まりは、アジア太平洋地域のデータセンター市場の成長に貢献し、シリコンフォトニクス市場を牽引するでしょう。5Gの発展は、アジア太平洋地域のシリコンフォトニクス企業に新たな市場機会をもたらすでしょう。既存の4Gネットワークはインターネット・プロトコルのブロードバンド接続を使ってデータを伝送しますが、これは非効率です。機械学習と人工知能により、5Gネットワークが機能するために必要な予測的かつプロアクティブなネットワークが可能になります。5G技術に機械学習が組み込まれることで、インテリジェントな基地局は自ら意思決定を行うことができるようになり、モバイル機器は学習したデータに基づいて動的に適応可能なクラスタを作成できるようになります。これにより、ネットワーク・アプリケーションの効率、遅延、信頼性が向上し、アジア太平洋地域で膨大なデータ・トラフィックが発生することになります。

シリコンフォトニクス市場の最新動向

2024年3月、MACOM(米国)は、1.6TBのリニア・プラガブル光(「LPO」)モジュールの開発を可能にするMACOM PURE DRIVE 200Gbps per lane Liner Driveを発表。

2024年2月、シスコシステムズ(米国)はマイクロソフト・コーポレーションと協力し、大西洋横断ケーブルAmitiéでの最先端800Gbps伝送試験に成功。このトライアルは、デジタル・シグナル・プロセッサーと先進のシリコンフォトニクスを搭載したアカシアのコヒーレント相互接続モジュール8で実施されました。

2023年10月、Lumentum Operations LLCは、データセンター間のシームレスな接続を促進するLumentum 800G ZR+およびOdBm 400G ZR+トランシーバーを発表しました。これらのデバイスは、単一波長で最大800Gbpsのデータ転送速度を誇ります。QSFP-DDおよびOSFPフォームファクタで利用可能なこれらのトランシーバは、高出力と拡張リーチ機能を提供し、AlおよびMLアプリケーションの増大する需要に明確に対応します。

2023年3月、MACOM(米国)は、地上、航空、宇宙ベースのアプリケーション向けの非線形マイクロ波プリディストーションと、産業および防衛市場向けの高性能マイクロ波フォトニックソリューションに特化した業界をリードする製品を開発するLinearizer Communications Group(米国)の買収を発表。

2022年6月、ADVA(ドイツ)とII-VI Incorporated(米国)は、業界初の100ZRプラガブル・コヒーレント・トランシーバを発表しました。コヒレント100ZRは、光ネットワーク・エッジ向けに共同開発され、商用および産業用温度(C-tempおよびI-temp)の両方の動作範囲に対応しています。

主要市場プレイヤー

トップ企業 シリコンフォトニクス市場 – 主な市場プレイヤー

Cisco Systems, Inc. (US)

Intel Corporation (US)

MACOM (US)

GlobalFoundries Inc. (US)

Lumentum Operations LLC (US)

Marvell (US)

Coherent Corporation (US)

IBM (US)

STMicroelectronics NV (Switzerland)

Rockley Photonics Holdings Limited (US)

Mellanox Technologies Ltd. (US)

Sicoya GmbH (Germany)

RANOVUS (Canada)

Broadcom Inc. (US)

Hamamatsu Photonics KK (Japan)

Molex LLC (US)

Fujitsu Limited (Japan)

Chiral Photonics, Inc. (US)

EFFECT Photonics (Netherlands)

AIO Core Co., Ltd. (Japan)

NKT Photonics (Denmark)

IPG Photonics Corporation (US)

DAS Photonics (Spain)

TDK Corporation (Japan)

SCINTIL Photonics (France)

Teem Photonics (France)

Lightwave Logic, Inc. (US)

Source Photonics (US)

Accelink Technologies Co., LTD (China)

Infinera (US)

はじめに

23

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

対象市場と地域範囲

除外項目

対象年

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変更点のまとめ

調査方法

28

2.1 調査データ

二次調査と一次調査

二次データ

– 主な二次資料

– 二次資料からの主要データ

一次データ

– 一次資料からの主要データ

– 専門家への一次インタビュー

2.2 市場規模の推定

ボトムアップアプローチ

– トップダウン分析(供給側)を用いて市場規模を算出するアプローチ

トップダウンアプローチ

– ボトムアップ分析による市場規模推計アプローチ(需要側)

2.3 データの三角測量

2.4 リサーチの前提

2.5 調査の限界

2.6 リスク分析

エグゼクティブサマリー

40

プレミアム・インサイト

44

4.1 シリコンフォトニクス市場におけるプレーヤーにとっての魅力的な機会

4.2 エンドユーザー別市場

4.3 北米市場:製品別、国別

4.4 コンポーネント別市場

4.5 シリコンフォトニクス市場:国別

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– CMOS集積シリコンフォトニクスに対する需要の急増

– エネルギー効率と電力コストの低減への注目の高まり

– 高帯域幅と高速データ転送に対する需要の高まり

– ブロードバンド・サービスの拡大

制約事項

– シリコン・チップ上にレーザー光源を集積する複雑さ

可能性

– シリコンフォトニクスをベースとした先端製品の開発に対する政府からの資金援助

– 5Gネットワークの拡大

– シリコンフォトニクスの用途拡大

– 近距離通信におけるシリコンフォトニクスの利用拡大

課題

– バルク結晶シリコンの非効率的なエレクトロルミネッセンス

– デバイスの小型化と複雑性における熱的課題

5.3 技術分析

主要技術

– シリコンフォトニクス技術

補完技術

– Al-およびloT統合5Gネットワーク

隣接技術

– レーザー技術

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 価格分析

トランシーバ製品の平均販売価格動向(データレート別)(2018~2023年

トランシーバの平均販売価格動向(地域別、2018~2023年

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 投資と資金調達のシナリオ

5.9 特許分析

5.10 貿易分析

輸入シナリオ(HSコード851769)

輸出シナリオ(HSコード851769)

5.11 関税と規制の状況

関税分析

規制機関、政府機関、その他の組織

標準規格

– 国際標準化機構規格

– 欧州連合指令

– 連邦通信委員会(FCC)

– 国立標準技術研究所ガイドライン

5.12 主要な会議とイベント(2024~2025年

5.13 ケーススタディ分析

コヒーレント・プラガブル・トランシーバーがTelia Carrier (スウェーデン)の高速伝送を実現

モレックスのデータケーブルソリューションがカリンガグループのデータ伝送問題を改善

qsfptek の 100g qsfp28 トランシーバーが重要なビジネスを強化

5.14 ポーターの5つの力分析

競合の激しさ

サプライヤーの交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.15 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.16 AIがシリコンフォトニクス市場に与える影響

シリコンフォトニック導波路

79

6.1 導入

6.2 400-1,500 nm

6.3 1,310-1,550 nm

6.4 900~7,000 nm

シリコンフォトニクス市場、コンポーネント別

81

7.1 導入

7.2 レーザー

高速データ伝送を実現するフォトニックデバイスの利用急増が需要を喚起

7.3 変調器

高速ネットワークへの要求の高まりが市場成長を加速

7.4 光検出器

ニール波長域での強い吸収力が市場成長を支える

7.5 光導波路

主要企業による戦略的開発の増加が市場成長を促進

7.6 光インターコネクト

高く効率的なデータ転送速度と高い相互接続密度が市場成長を促進

7.7 その他のコンポーネント

シリコンフォトニクス市場、製品別

91

8.1 導入

8.2 トランシーバー

データレート

– 10Gbps未満

– 最大100 Gbps

– 100Gbps以上

8.3 可変光減衰器

ブロードバンドインターネットの普及と5Gの展開が市場成長を促進

8.4 スイッチ

大容量データを最短時間で確実に伝送する光スイッチの利用急増が市場を牽引

8.5 ケーブル

より高い帯域幅容量に対する需要の高まりが市場成長を促進

8.6 センサー

ポータブル機器やウェアラブル機器への需要の高まりが市場成長を促進

シリコンフォトニクス市場、エンドユーザー別

114

9.1 導入

9.2 データセンターとPC

AIやその他の最新技術の急速な成長が需要を後押し

9.3 通信

帯域幅集約型の製品およびサービスに対応する必要性の高まりがセグメントの成長を促進

9.4 軍事、防衛、航空宇宙

コ・パッケージ型光相互接続による防衛能力の向上が市場の成長を促進

9.5 医療と生命科学

ラボオンチップソリューションへのシリコンフォトニクスの導入が需要を促進

9.6 その他のエンドユーザー

シリコンフォトニクス市場:地域別

シリコンフォトニクス市場:地域別

128

10.1 はじめに

10.2 北米

北米のマクロ経済見通し

米国

– 主要企業による活発な研究開発活動が市場を牽引

カナダ

– 高速ネットワーキング需要の加速が市場成長を促進

メキシコ

– 政府主導による都市中心部での接続性確保が需要を後押し

10.3 欧州

欧州のマクロ経済見通し

ドイツ

– 政府主導の資金調達と各種研究機関によるイニシアチブが市場成長を促進

英国

– さまざまな業種でデータセンターとHPCの採用が増加し、市場成長を促進

フランス

– シリコンフォトニクスの利用を促進する連邦政府の支援が市場成長を後押し

イタリア

– データセンター数の増加が市場成長を後押し

ヨーロッパ

10.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

中国

– スマートフォン需要とインターネット利用者の増加が市場成長を加速

日本

– 医療機器へのシリコンフォトニクスの早期導入が市場成長を後押し

韓国

– シリコンフォトニクスの技術革新が市場成長を促進

その他のアジア太平洋地域

10.5 列島

列島のマクロ経済見通し

南米

– ネットワークインフラ整備に向けた政府の強力な支援が需要を後押し

中東・アフリカ

– 先進的なシリコンフォトニクスベースのトランシーバーへのニーズの高まりが市場成長を促進

– GCC諸国

– その他の中東・アフリカ

競争環境

166

11.1 概要

11.2 主要な強み/勝利への権利(2020~2024年

11.3 収益分析、2019-2023年

11.4 市場シェア分析、2023年

11.5 企業評価と財務指標

11.6 製品/アプリケーション比較

11.7 企業評価マトリックス:主要企業、2023年

スター企業

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– コンポーネントのフットプリント

– 製品フットプリント

– エンドユーザーフットプリント

11.8 企業評価マトリックス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/中小企業、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

11.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

187

12.1 主要プレーヤー