❖本調査資料に関するお問い合わせはこちら❖

Regenerative Medicine Market Analysis Japan – Size and Forecast 2024-2028

日本の再生医療市場規模 2024年~2028年

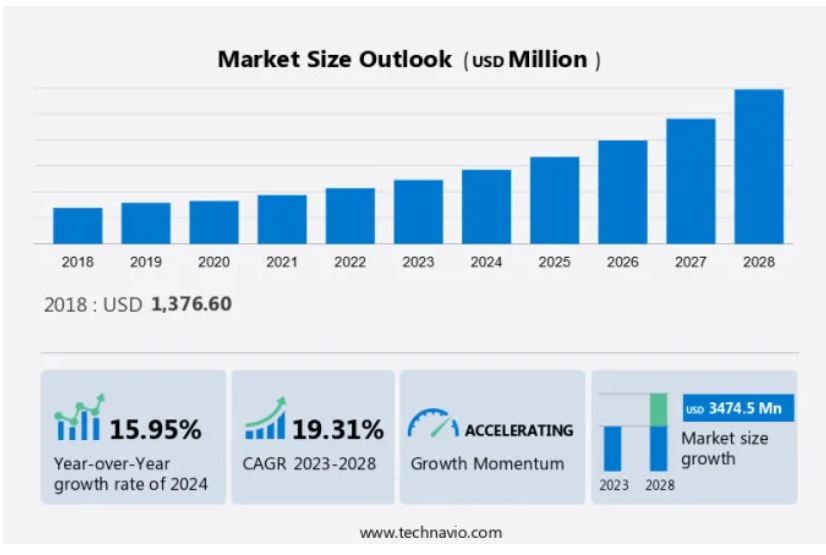

日本の再生医療市場規模は、2023年から2028年の間にCAGR 19.31%で34.7億米ドルの成長が見込まれています。日本の市場は、いくつかの主要な要因に牽引され、著しい成長を遂げています。まず、幹細胞療法の採用が増加していることが市場拡大の原動力となっています。幹細胞は、さまざまな種類の細胞に成長する独自の能力を有しており、幅広い疾患や外傷の治療に有効なソリューションとして注目されています。第二に、政府による好ましい規制が、日本における再生医療の進歩に適した環境を提供しています。幹細胞治療は、再生医療に応用できる急速に発展している技術です。疾患の治療に幹細胞技術が使用されることで、その採用率が高まっています。さらに、幹細胞ベースの治療における技術進歩は、研究者による再生医療の見方を変え、これらの医療開発の重要な推進要因となっています。また、ナノテクノロジーも幹細胞技術および再生医療における重要なツールとして、ますます重要性を増しています。その結果、幹細胞技術の採用拡大が予測期間中の市場規模の成長を牽引するでしょう。

予測期間中の市場規模はどの程度になるでしょうか?

主要企業と市場洞察

企業別提供サービスでは、20の主要企業プロフィールについての詳細な分析と、その他の貴重な洞察を提供しています。

- 企業概要

- 主要ニュースと最新情報

- 製品とサービス

- 市場をリードするサービス

- 重点分野

以下は、市場をリードする企業です。これらの企業は、市場での存在感を強化するために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を採用しています。全体として、これらの企業は最大の市場シェアを占め、業界のトレンドを決定しています。

テルモ株式会社:同社は、フィニア充填・仕上げシステム、クァンタムセル拡張システム、スペクトラオプティアアフェレーシスシステムなどの再生医療を提供しています。

-

- Astellas Pharma Inc.

- Becton Dickinson and Co.

- CellSeed Inc.

- Cellusion Inc.

- Cyfuse Biomedical K.K.

- F. Hoffmann La Roche Ltd.

- FUJIFILM Corp.

- HEALIOS K.K.

- iHeart Japan Corp.

- Japan Tissue Engineering Co. Ltd.

- JCR Pharmaceticals Co. Ltd.

- MEDINET Co. Ltd.

- Metcela Inc.

- Nikon Corp.

- ROHTO Pharmaceutical Co. Ltd.

- Sumitomo Pharma Co. Ltd.

- Takara Bio Inc.

- Takeda Pharmaceutical Co. Ltd.

- Yokogawa Electric Corp.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」「カテゴリー特化企業」「業界特化企業」「多角化企業」に分類し、定量分析により、企業を「支配的企業」「有力企業」「強力企業」「暫定的企業」「弱小企業」に分類しています。

市場区分

市場調査レポートでは、以下の区分における2024年から2028年の期間の「10億米ドル」単位での予測と推定、および2018年から2022年の期間の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 用途別展望

- 腫瘍学

- 筋骨格系

- 皮膚科学

- 免疫学および炎症、その他

- 技術別展望

- 細胞および組織ベース

- 遺伝子治療

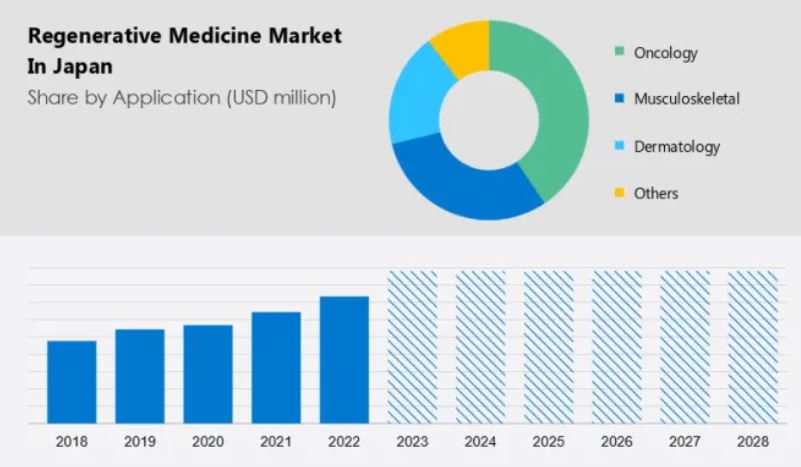

用途別

用途別では、予測期間中に腫瘍学セグメントの市場シェア成長が著しくなるでしょう。再生療法は、患者の免疫システムが癌と戦う能力を高めるために使用されます。腫瘍学の再生医療は、非ホジキンリンパ腫、ホジキンリンパ腫、多発性骨髄腫、白血病などの血液関連疾患を治療します。例えば、モノクローナル抗体であるリツキシマブ(リツキサン)はリンパ腫や白血病の治療に用いられ、レナリドミド(レブラミド)は多発性骨髄腫の治療に用いられる。

腫瘍学セグメントの市場規模は2018年には474.60億米ドルに達すると推計される。このセグメントは、日本におけるがんの発生率上昇などの要因によって牽引されています。そのため、効果的な腫瘍再生医療に対するニーズが高まっています。さらに、精密医療や腫瘍研究への注目が、再生医療に対する需要をさらに高めています。したがって、このような要因が、腫瘍適用セグメントにおける再生医療の成長を促進し、その結果、予測期間中の市場の成長を促進することが期待されます。

市場力学と顧客の状況

市場成長に影響を与える要因は複数あります。 弊社の研究員は、2023年を基準年としてデータを分析し、主要な傾向や課題を明らかにしました。 日本の再生医療市場は、個別化医療、遺伝子治療、幹細胞技術によって急速に進歩しています。 戦略的提携や協力関係により、治療領域の対象が広がり、特にβサラセミアのような稀な遺伝性疾患に重点が置かれています。日本の医療制度は、遺伝子または細胞ベースの治療や組織工学製品に重点を置いた技術革新への多額の投資を支援しています。しかし、胚性幹細胞をめぐる倫理問題や規制の枠組みが課題となっています。高齢化人口の増加と医療費の増大により、高齢患者の心血管疾患やその他の疾患に対処するための新技術が必要とされています。規制当局の承認と政府の支援により、日本では個別化医療、細胞ベースの免疫療法、組織および臓器移植の市場が成長を続けており、医薬品とバイオテクノロジーの進歩を促進しています。

市場の主な動向

市場成長の主な要因となっているのは、臨床試験の増加です。臨床試験の増加は、主に国際的および国内のさまざまな官民団体による取り組みと支援の増加によるものです。多くの再生医療製品が、発見または前臨床段階から中後期段階まで、さまざまな臨床試験段階にあります。

さらに、臨床試験件数の大幅な増加は、医療従事者が再生医療の研究開発により重点を置くようになってきていることを示唆しています。臨床試験を成功裏に完了し、製品承認を取得する製品が増えることで、日本の再生医療市場の成長が促進されるでしょう。後期臨床試験(フェーズIII)段階にある製品は数少なく、日本の再生医療市場の成長を牽引するものと期待されています

市場の主な課題

組織ドナーの不足は市場の成長に影響を与える課題である。再生医療製品の製造を模索する市場関係者は、ヒトドナーからの組織の入手可能性に大きく依存している。ドナーとなる可能性のある家族の中には、営利目的の組織処理業者への組織提供に消極的な人もいるかもしれない。さらに、多くの供給業者は入手可能性、品質、納期の管理に限界があるため、ヒト組織の供給不足に直面している。

そのため、ヒト組織成分の供給が途絶えると、新たな供給源が見つかるまでの間、再生医療製品の製造能力に悪影響が及びます。したがって、組織ドナーの不足が日本の再生医療市場の成長を妨げています。

市場の顧客動向

市場レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の成長戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

市場アナリストの概要

日本の再生医療市場は、幹細胞研究と3Dバイオプリンティングによって著しい進歩を遂げています。糖尿病や心血管障害などの慢性疾患に重点を置き、日本の製薬業界はバイオエンジニアリング技術とナノマテリアルを活用して革新的な組織工学製品の開発に取り組んでいます。ヒト胚の使用に関する倫理的な懸念や、法的・倫理的な懸念があるにもかかわらず、市場は償還政策と国民一人当たりの所得によって後押しされています。主な応用分野には、癌治療のための自家細胞療法、高性能の生体材料、眼科、神経科などがあります。Aspect BiosystemsやBaxterなどの企業は、細胞療法や人工臓器の製造で業界をリードしています。しかし、認知度の低さや規制の枠組みの欠如が課題となっています。全体的には、日本の再生医療業界は市場成長と予測が見込まれています。

さらに、血友病B、脳性アドレノレクチンドイストロフィー、難治性多発性骨髄腫、非筋肉性膀胱がんなどの疾患の治療においても、市場成長と予測が見込まれています。 3Dプリンティングとイメージング技術を活用し、組織工学製品市場は整形外科組織と骨に焦点を当てています。生態系分析では、筋骨格系疾患や心血管系疾患に対する自家療法および同種療法を含む細胞療法セグメントの成長が強調されています。 幹細胞バンキング、創薬、細胞免疫療法における主な進展は、慢性疾患の負担に対処するものです。 ナノ移植、ナノチューブ、ナノファイバー足場におけるイノベーションは、創傷ケアと整形外科的疾患を改善します。 また、この市場は、薬物送達システムと創傷管理の進歩からも恩恵を受けています。

この市場調査および成長レポートでカバーされている主なデータとは?

- 予測期間中の市場のCAGR

- 2024年から2028年の市場成長を促進する要因の詳細情報

- 日本における再生医療市場の規模と、親市場に焦点を当てた市場への貢献度の正確な推定

- 顧客の動向に関する詳細な分析 価格感度、ライフサイクルの採用、主要な購入基準

- 企業の動向に関する比較 インプットの重要性と差別化要因の比較

- 企業ポジションと分類に関する独占的なマトリクス

- 消費者行動の今後のトレンドと変化に関する正確な予測

- 日本全国の市場成長分析

- 市場の競争状況に関する徹底的な分析と企業に関する詳細な情報

- 市場企業の成長を阻む要因に関する包括的な分析

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 国別市場特性の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 技術別市場細分化の図表

- エグゼクティブサマリー – 企業別市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場のデータ表

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品・サービス

- 3.2 市場セグメント分析

- 市場セグメント

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- 日本に関する図表 – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 日本 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 日本:前年比成長率 2023年~2028年 (%)

- データ表 日本:前年比成長率 2023年~2028年 (%)

4 歴史的市場規模

- 4.1 日本の再生医療市場 2018年~2022年

- 市場規模推移 – 2018年から2022年の日本の再生医療市場に関するデータ表(百万ドル)

- 4.2 用途セグメント分析 2018年から2022年

- 市場規模推移 – 2018年から2022年の用途セグメント(百万ドル)

- 4.3 技術セグメント分析 2018年から2022年

- 歴史的市場規模 – テクノロジーセグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場状況

- 市場状況に関する図表 – ファイブフォース分析 2023年と2028年

6 用途別市場区分

- 6.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- .2 用途別比較

- 用途別比較チャート

- 用途別比較データ表

- 6.3 腫瘍学 – 市場規模および予測 2023年~2028年

- 腫瘍学 – 市場規模および予測 2023年~2028年(百万ドル)チャート

- 腫瘍学 – 市場規模および予測 2023年~2028年(百万ドル)データ表

- 腫瘍学に関するグラフ – 2023年から2028年の前年比成長率(%)

- 腫瘍学に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 筋骨格系 – 市場規模および予測 2023年から2028年

- 筋骨格系に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- データ表 筋骨格系 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 筋骨格系 – 前年比成長率 2023年~2028年 (%)

- データ表 筋骨格系 – 前年比成長率 2023年~2028年 (%)

- 6.5 皮膚科 – 市場規模・予測 2023年~2028年

- 皮膚科 – 市場規模・予測 2023年~2028年 ($百万)

- 皮膚科に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 皮膚科に関する図表 – 前年比成長率 2023年~2028年 (%)

- 皮膚科に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- .6 その他 – 市場規模および予測 2023年~2028年

- その他に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- その他に関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 2023年から2028年の前年比成長率(%)

- 6.7 用途別市場機会

- 用途別市場機会(百万ドル)

- データ表 用途別市場機会(百万ドル)

7 技術別市場区分

- 7.1 市場区分

- 技術別市場シェア 2023年から2028年(%)

- データ表 技術別市場シェア 2023年から2028年(%)

- .2 技術別比較

- 技術別比較チャート

- 技術別比較データ表

- 7.3 細胞および組織ベース – 市場規模および予測 2023年~2028年

- 細胞および組織ベース – 市場規模および予測 2023年~2028年(百万ドル)チャート

- 細胞および組織ベース – 市場規模および予測 2023年~2028年(百万ドル)データ表

- 細胞および組織ベース – 2023年から2028年の前年比成長率(%)

- データテーブル:細胞および組織ベース – 2023年から2028年の前年比成長率(%)

- 7.4 遺伝子治療 – 市場規模・予測 2023年から2028年

- 図表:遺伝子治療 – 市場規模・予測 2023年から2028年(百万ドル)

- データ 遺伝子治療 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 遺伝子治療 – 前年比成長率 2023年~2028年 (%)

- データ表 遺伝子治療 – 前年比成長率 2023年~2028年 (%)

- 7.5 技術別市場機会

- 技術別市場機会 ($百万)

- データ表 技術別市場機会 ($百万)

顧客の概観

- 8.1 顧客の概観の概要

- 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10

競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 状況の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- 主要なリスクがビジネスに与える影響

11 競合分析