❖本調査資料に関するお問い合わせはこちら❖

Cloud Computing Market Analysis Japan – Size and Forecast 2024-2028

日本のクラウドコンピューティング市場規模 2024年~2028年

日本のクラウドコンピューティング市場規模は、2023年から2028年の間にCAGR 12.9%で154.1億米ドル増加すると予測されている。市場は、クラウドサービスおよびインフラの採用増加により、著しい成長を遂げている。企業は、拡張性、柔軟性、費用対効果を求めてクラウドソリューションに目を向けている。データセンターは、パブリック、プライベート、ハイブリッドなどのクラウド展開モードをサポートするためにアップグレードされている。ソフトウェア企業は、システム統合を合理化する先進的なクラウドオーケストレーションおよび管理ソフトウェアを提供しています。しかし、強固なセキュリティ対策の必要性やシステム統合の問題への対応など、課題は依然として残っています。日本市場は、企業がデジタル変革を遂げ、ITインフラの最適化を図る中で、今後も成長を続けると予想されます。クラウドインフラは、この変革の重要な要素となり、企業はコスト削減、俊敏性の向上、競争優位性の強化を実現できるようになります。

クラウドコンピューティングは、日本企業にとってデジタル変革を可能にし、イノベーションを推進する重要なテクノロジーとして台頭しています。日本におけるクラウドコンピューティングサービスの市場は、大企業によるクラウドインフラの採用増加を背景に、著しい成長を見せています。クラウドサービスの採用:拡大する傾向 業務の合理化、コスト削減、生産性向上を目的に、クラウドインフラを採用する企業が増加しており、日本におけるクラウドサービス市場は拡大しています。インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)などのクラウドサービスは、日本企業の間で人気が高まっています。

望ましいアプローチ 日本企業は、リスクを軽減し、ワークロードを最適化するためにマルチクラウドの導入を採用しています。マルチクラウドの導入により、複数のクラウドプロバイダーのメリットを活用し、事業継続性を確保し、災害復旧能力を向上させることができます。クラウドインフラ: 重点分野 クラウドインフラは、日本企業にとって重要な投資分野です。 デジタルトランスフォーメーションの取り組みを支援し、ビジネスの俊敏性を高めるために、クラウドストレージやネットワーク機能の仮想化(NFV)などのクラウドインフラソリューションが採用されています。 ビッグデータと機械学習:イノベーションの推進 クラウドインフラにおけるビッグデータと機械学習の利用は、日本でも急速に普及しつつあります。

また、これらのテクノロジーにより、企業はデータから洞察を得て、より適切な意思決定を行うことが可能となり、顧客体験と業務効率の改善につながります。 セキュリティ: 最優先事項 クラウドコンピューティングを導入する日本企業にとって、セキュリティは依然として最優先事項です。サイバー攻撃の増加に伴い、企業はクラウド上のデータやアプリケーションを保護するために、高度なセキュリティソリューションへの投資を進めています。 導入形態:パブリック、プライベート、ハイブリッド 日本企業は、それぞれのビジネスニーズに合わせて、パブリック、プライベート、ハイブリッドクラウドなど、さまざまな導入形態を採用しています。コスト効率の高いソリューションを求める企業はパブリッククラウドを、セキュリティやコンプライアンスを重視する企業はプライベートクラウドを好んで採用しています。

ハイブリッドクラウドの導入は、パブリッククラウドとプライベートクラウド双方のメリットを提供するため、多くの組織で人気のある選択肢となっています。 企業規模とクラウド導入 日本では大企業がクラウドコンピューティングサービスの導入を主導しています。 しかし、中小企業(SMB)も競争優位性を獲得するためにクラウドソリューションの導入を増加させており、企業規模はクラウド導入の妨げにはなっていません。クラウドサービスプロバイダー:ソフトウェア会社およびMSP ソフトウェア会社やマネージドサービスプロバイダー(MSP)などのクラウドサービスプロバイダーは、市場の成長において重要な役割を果たしています。これらのプロバイダーは、インフラからアプリケーションに至るまで、幅広いクラウドサービスを提供し、企業がクラウドコンピューティングのメリットを活用できるよう支援しています。

結論として、クラウドコンピューティングは、企業のITインフラの近代化、業務の合理化、顧客体験の向上を可能にし、デジタル変革の取り組みに不可欠な要素となっています。結論として、市場は大幅な成長を見せており、その要因として、大企業によるクラウドインフラの採用増加と、コスト削減、生産性向上、セキュリティ強化といったクラウドがもたらすメリットが挙げられます。市場は今後も成長を続け、マルチクラウドの展開、クラウドインフラへの投資、イノベーションを推進するためのビッグデータと機械学習の利用に重点が置かれると予想されます。

市場区分

この市場調査レポートでは、2024年から2028年までの期間について「百万米ドル」単位での予測と推定、および2018年から2022年までの期間についての以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- サービス

- SaaS

- IaaS

- PaaS

- 導入

- パブリッククラウド

- プライベートクラウド

- 地域

- 日本

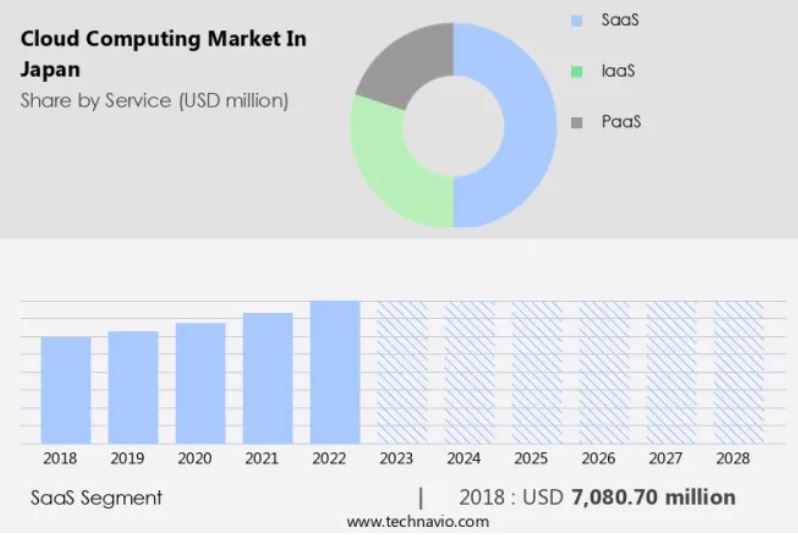

サービス別インサイト

SaaSセグメントは、予測期間中に大幅な成長が見込まれています。クラウドコンピューティング、特にSaaS(Software as a Service)は、日本のビジネス環境において大きな注目を集めています。SaaSとは、インターネット経由でアプリケーションをサブスクリプションベースで提供することを指します。これらのアプリケーションを契約することで、企業は自社でソフトウェアソリューションを保有する必要がなくなり、ライセンスコストを削減することができます。2022年には、展開が容易で、従来のソリューションと比較して実装時間が短く、メンテナンスとサポートの責任がサービスプロバイダーにあることから、SaaSソリューションが最大の市場シェアを占めました。中でも医療機関は、顧客関係管理(CRM)、会計、給与計算、サプライチェーン管理(SCM)、情報システム管理にSaaSベースのソリューションを採用しています。このクラウドコンピューティングへの移行により、今日のビジネス環境においてますます重要性を増しているリモートワークが可能になります。

さらに、SaaSソリューションは規模の経済性とより迅速なイノベーションを実現し、柔軟なリソースを求める企業にとって魅力的な選択肢となります。ネットワーク、データベース、サーバー、インテリジェンス、そして柔軟性は、クラウドコンピューティングの不可欠な要素です。また、セキュリティやカスタマイズ性を強化したプライベートクラウドも人気が高まっています。これらのテクノロジーを活用することで、企業は業務を効率化し、コアコンピタンスに集中することができます。結論として、クラウドコンピューティング、特にSaaSソリューションの採用は、デジタル時代に競争力を維持しようとする日本企業にとって戦略的な動きです。

日本クラウドコンピューティング市場の推進要因

クラウドコンピューティングへの傾倒がコスト削減につながるという傾向が、市場の主な推進要因となっています。今日のビジネス環境では、米国をはじめとする世界中の企業が資本支出(CAPEX)を最小限に抑えるためにクラウドコンピューティングに重点を移行しています。中小企業(SME)は、ハードウェアやリソースを必要に応じて柔軟に拡張できることから、特にパブリッククラウドソリューションに魅力を感じています。データセンターの設置と維持には、多額の資本支出(CAPEX)と運用費用(OPEX)が伴います。 ハードウェア、ソフトウェア、オペレーティングシステム、サーバーの購入と維持に多額の費用がかかることは、多くの企業にとって障害となります。 パブリッククラウドサービスは、追加のリソースを必要とする頻度が低い企業にとって、費用対効果の高い代替手段となります。

しかし、日常的な業務においては、最適なパフォーマンスを実現するには専用のリソースが必要となります。クラウドコンピューティングには、SaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)、クラウドストレージなど、さまざまなサービスが含まれます。また、レイテンシを低減しパフォーマンスを向上させるために、エッジコンピューティングも注目を集めています。マルチクラウドの導入はますます一般的になっており、複数のクラウドプロバイダーのメリットを活用できるようになっています。デジタルウォレットやLTEネットワークは、クラウドのセキュリティとアクセス性を向上させています。 ソフトウェア定義型ネットワーク(SDN)とマネージドサービスプロバイダー(MSP)は、クラウドの管理とメンテナンスを合理化しています。 ビッグデータ分析は、さまざまな業界におけるデータ処理と意思決定に革命をもたらしています。 これらのトレンドが、米国市場におけるクラウドコンピューティングの未来を形作っています。

日本のクラウドコンピューティング市場のトレンド

クラウドオーケストレーションとクラウド管理ソフトウェアの利用増加が、市場における今後のトレンドです。ハイブリッドクラウドソリューションは、その柔軟性と拡張性により、ビジネス界で大きな注目を集めています。しかし、ハイブリッドクラウドの設定管理は、オンプレミスインフラストラクチャとパブリッククラウド環境のそれぞれに異なる管理ツールを使用する必要があるため、複雑になる可能性があります。この複雑性により、クラウドオーケストレーションソフトウェアに対する需要が高まっています。クラウドオーケストレーションとは、さまざまなパブリックおよびプライベートクラウドコンピューティング環境間の相互接続を管理するためのプログラミング技術の応用です。

プロビジョニングやハードウェアの展開を容易にし、ネットワーク管理を行い、仮想マシンを作成するなど、さまざまな機能があります。クラウドオーケストレーションソフトウェアは、異なるサービスプロバイダーを使用している場合でも、複数の環境や地理的な場所にまたがってシームレスに動作することができます。クラウドオーケストレーションソフトウェアの採用は、ハイブリッドクラウドの展開を効率的に管理できるため、デジタルトランスフォーメーションを進める企業にとって非常に重要です。クラウドインフラプロバイダーやソフトウェア企業は、企業の多様なニーズに応えるために、さまざまなクラウドオーケストレーションソリューションを提供しています。クラウドオーケストレーションを導入することで、企業はコスト効率、展開の容易さ、そして俊敏性の向上を実現することができます。

日本のクラウドコンピューティング市場の課題

クラウドコンピューティングに関連するシステム統合の問題は、市場の成長に影響を与える主な課題です。日本では、企業がITニーズに対応するために、Google Cloudの機械学習サービスをはじめとするクラウドコンピューティングサービスを利用するケースが増えています。フィンテック企業やその他の企業は、クラウドベースのコンピューティングサービス、例えば、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaS(Software as a Service)などに価値を見出しています。 これらのサービスは、コスト削減を実現し、ローカルサーバーやパソコンの必要性を排除するからです。 しかし、大規模なクラウドソリューションの導入には課題があり、特に既存システムとのシームレスな統合という点で課題があります。

しかし、その課題の1つが、単一プラットフォームからユーザーインターフェースとデータアクセスコードを単一プログラムに統合した単層アプリケーションであるモノリシックシステムへの接続です。Flexera Softwareやその他のテクノロジープロバイダーは、クラウドの使用を管理および最適化するソリューションを提供しています。これらの課題にもかかわらず、拡張性、柔軟性、コスト削減の必要性に後押しされ、日本ではクラウドコンピューティングサービスの採用が拡大し続けています。

独占的な顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場の洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Alibaba Group Holding Ltd.:Alibaba Cloud、Alibaba Cloud Elastic Compute Service、Alibaba Cloud Object Storage Service、Alibaba Cloud Relational Database Serviceなどのクラウドコンピューティングサービスを提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

-

- Akamai Technologies Inc.

- Alphabet Inc.

- Amazon.com Inc.

- Coupa Software Inc.

- Dell Technologies Inc.

- DevSamurai Inc.

- DS Solution Inc.

- Fujitsu Ltd.

- Huawei Technologies Co. Ltd.

- International Business Machines Corp.

- Internet Initiative Japan Inc.

- Microsoft Corp.

- NEC Corp.

- Nutanix Inc.

- Oracle Corp.

- Rikkeisoft Corp.

- Salesforce Inc.

- The Constant Co. LLC

- VMware Inc.

定性分析と定量分析により、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握できるよう支援しています。 定性分析では、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「業界に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析では、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

リサーチアナリストの概要

日本におけるクラウドコンピューティング市場は急速に成長しており、あらゆる規模の企業における拡張性、柔軟性、費用対効果に対する需要の高まりがその原動力となっています。製造業やフィンテック企業をはじめ、さまざまな業界でクラウドコンピューティングサービスの導入が大幅に進んでいます。日本では、クラウドインフラはSaaS(Software as a Service)、PaaS(Platform as a Service)、IaaS(Infrastructure as a Service)など、さまざまな用途で利用されています。クラウドストレージも投資の大きな分野であり、企業は大量のデータをより効率的に保存・処理することを目指しています。マルチクラウドの導入がますます普及しており、複数のクラウドプロバイダーの長所を活用できるようになっています。

まとめると、エッジコンピューティングの利用も普及しつつあり、より高速な処理と待ち時間の短縮を実現しています。クラウドコンピューティングはデジタル変革の取り組みにおいても重要な役割を果たしており、多くの組織がそれぞれのニーズに合わせてハイブリッドクラウドの導入形態を採用しています。大企業がクラウドの導入をリードしていますが、中小企業もクラウドコンピューティングサービスのメリットを認識しつつあります。クラウドコンピューティングを採用する企業にとって、データセキュリティは大きな懸念事項であり、データ漏洩やサイバー攻撃は常に脅威となっています。クラウドサービスプロバイダーは、アクセス制御、データ暗号化、監視および監査などのセキュリティ機能に多額の投資を行っています。今後数年間で、より迅速なイノベーション、規模の経済、ビッグデータ、機械学習、SDNなどのテクノロジーの採用拡大の必要性に後押しされ、市場は大幅に成長すると予想されています。クラウド統合と通信セキュリティも、クラウドコンピューティングのメリットを最大限に活用しようとする企業にとって、重要な注目分野です。

よくある質問?

APACの日本におけるクラウドコンピューティング市場の市場規模は?

この市場は、2024年から2028年にかけて15409万米ドルの成長が見込まれています。

APACの日本におけるクラウドコンピューティング市場のCAGRは?

12.9%のCAGRで、15409万米ドルの勢いです。

APACにおける日本市場のクラウドコンピューティング市場の成長率は?

12.9%が前年比成長率の推定値です。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 国別市場特性の図表

- エグゼクティブサマリー – サービス別市場細分化の図表

- エグゼクティブサマリー – 展開別市場細分化の図表

- エグゼクティブサマリー – 企業別市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- 親市場のデータ表

- 2.2 市場特性

- 市場特性分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品・サービス

- 3.2 市場セグメント分析

- 市場セグメント

- 3.3 市場規模 2023年

- 3.4 市場見通し:2023年~2028年の予測

- 日本に関する図表 – 市場規模および予測 2023年~2028年 ($百万)

- データ 表:日本 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:日本 – 前年比成長率 2023年~2028年 (%)

- データ表:日本 – 前年比成長率 2023年~2028年 (%)

4 歴史的市場規模

- 4.1 日本のクラウドコンピューティング市場 2018年~2022年

- 市場規模推移 – 2018年から2022年の日本のクラウドコンピューティング市場に関するデータ表(百万ドル)

- 4.2 サービスセグメント分析 2018年から2022年

- 市場規模推移 – 2018年から2022年のサービスセグメント(百万ドル)

- 4.3 導入セグメント分析 2018年から2022年

- 歴史的市場規模 – 展開セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 主な要因の影響 2023年と2028年

- 5.3 売り手の交渉力

- サプライヤーの交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要因の影響

- 5.7 市場状況

- 市場状況の図表 – ファイブフォース分析 2023年と2028年

6 サービス別市場区分

- 6.1 市場区分

- サービスの図表 – 市場シェア 2023年~2028年(%)

- サービスのデータ表 – 市場シェア 2023年~2028年(%)

- .2 サービス別比較

- サービス別比較チャート

- サービス別比較データ表

- 6.3 SaaS – 市場規模・予測 2023年~2028年

- SaaS – 市場規模・予測 2023年~2028年(百万ドル)チャート

- SaaS – 市場規模・予測 2023年~2028年(百万ドル)データ表

- SaaS – 年間成長率 2023年~2028年(%)

- SaaSに関するデータ表 – 年間成長率 2023年~2028年(%)

- 6.4 IaaS – 市場規模および予測 2023年~2028年

- IaaSに関するグラフ – 市場規模および予測 2023年~2028年(百万ドル)

- データ 表 IaaS – 市場規模・予測 2023年~2028年 ($百万)

- グラフ IaaS – 前年比成長率 2023年~2028年 (%)

- データ 表 IaaS – 前年比成長率 2023年~2028年 (%)

- 6.5 PaaS – 市場規模・予測 2023年~2028年

- PaaS – 市場規模・予測 2023年~2028年(百万ドル)

- PaaSに関するデータ表 – 市場規模・予測 2023年~2028年(百万ドル)

- PaaSに関する図表 – 前年比成長率 2023年~2028年(%)

- PaaSに関するデータ表 – 前年比成長率 2023年~2028年(%)

- 6 サービス別市場機会

- サービス別市場機会(百万ドル)

- サービス別市場機会(百万ドル)に関するデータ表

7 導入形態別市場区分

- 7.1 市場区分

- 導入形態別市場シェア 2023年~2028年(%)に関する図表

- 導入形態別市場シェア 2023年~2028年(%)に関するデータ表

- 7.2 導入形態別比較

- 導入形態別比較に関する図表

- ata 表 導入形態別比較

- 7.3 パブリッククラウド – 市場規模・予測 2023年~2028年

- グラフ パブリッククラウド – 市場規模・予測 2023年~2028年 ($百万)

- データテーブル パブリッククラウド – 市場規模・予測 2023年~2028年 ($百万)

- グラフ パブリッククラウド – 前年比成長率 2023年~2028年 (%)

- データ表 パブリッククラウド – 前年比成長率 2023年~2028年(%)

- 7.4 プライベートクラウド – 市場規模および予測 2023年~2028年

- グラフ プライベートクラウド – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 プライベートクラウド – 市場規模および予測 2023年~2028年(百万ドル)

- プライベートクラウドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- プライベートクラウドに関するデータ表 – 2023年から2028年までの前年比成長率(%)

- 7.5 導入形態別市場機会

- 導入形態別市場機会(百万ドル)

- 導入形態別市場機会に関するデータ表(百万ドル)

8 顧客の状況

- 8.1 顧客の状況の概要

- 価格感度、ライフサイクル、顧客の購入バスケット、導入率、購入基準の分析

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.

- 競合状況

- 投入要素と差別化要因の重要性の概要

- 10.3 状況の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- 主要なリスクがビジネスに及ぼす影響

11 競合分析