❖本調査資料に関するお問い合わせはこちら❖

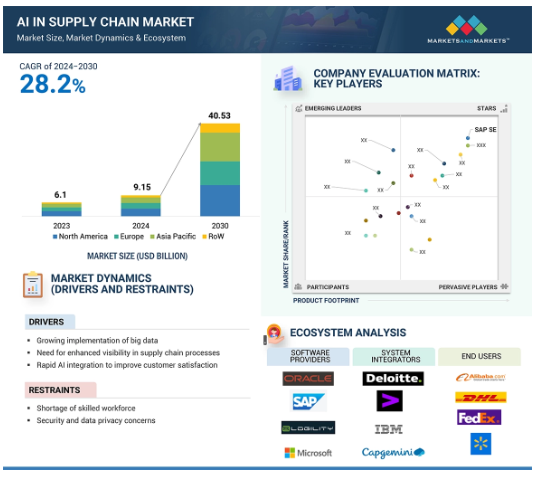

サプライチェーンにおけるAI市場は、年平均成長率28.2%で、2024年の91.5億米ドルから2030年には405.3億米ドルに達すると予測されています。サプライチェーンのリスク管理のためのAIソリューションに対する需要の高まりは、サプライチェーンにおけるAI業界を牽引する重要な要因の1つです。世界中の組織は、サプライチェーンの混乱により、原材料、部品、製品の供給や調達が困難に直面しています。ここで、AIベースのサプライチェーンソリューションは、予測分析を可能にし、組織が潜在的な混乱を予見し、軽減するのに役立つリアルタイムデータを提供することにより、重要な役割を果たしています。

サプライチェーンにおけるAI市場の魅力的な機会

北米

2023年のサプライチェーンにおけるAI市場で最大のシェアを占めたのは北米。この地域には主要なソフトウェアプロバイダーが存在するため、市場にはさらなる優位性があります。

米国や中国などの主要国、インドやその他のアジア諸国を含む新興国が、予測期間中、サプライチェーンにおけるAIの主要市場になると予測されています。

製品の発売と開発は、今後5年間に市場プレーヤーに有利な機会を提供する見込みです。

サプライチェーンにおける人工知能市場の成長は、サプライチェーンプロセスにおける可視性の強化に対するニーズの高まりに起因すると考えられます。

2023年の市場シェアは小売セグメントが最大。

サプライチェーンにおける人工知能の世界市場ダイナミクス

促進要因 サプライチェーンの効率性を高めるためのビッグデータ導入の拡大

サプライチェーンネットワークでは、さまざまなソースから膨大な量のデータが生成されます。ビッグデータは、このデータを処理する上で企業にとって極めて重要になっています。企業は、顧客関係管理(CRM)システム、製品レビュー、メディアのコメントから得られる消費者データを分析し、顧客をより深く理解することで、マーケティングをより的を絞った効果的なものにしようとしています。Grepsr社(米国)によると、ウォルマート(米国)はデータ駆動型の需要予測を全面的に見直し、過剰在庫と品切れを30%削減しました。サプライチェーンプラットフォームは、業界に特化した機械学習(ML)と予測を適用し、自動化だけでなく、運用のためのデータ中心の意思決定を提供する必要があります。製造業におけるデジタル化は、工場における情報アーキテクチャの構築と同時に、膨大なデータへのアクセス、分析、管理能力をさらに向上させました。データは製造工場の円滑な運営に不可欠です。製造業におけるデジタル化されたシステムは、製品の品質を向上させ、より優れた欠陥追跡と予測能力によってコストを削減します。AIシステムは、機械の状態について結論を導き出し、異常を検出して、データを分析することで予知保全を提供することができます。これにより、製品の品質が向上し、設備の寿命を延ばしながら資源を最大限に活用することができます。

制約事項 セキュリティとデータプライバシーへの懸念

サプライチェーンにAlを採用する際の大きなハードルは、データのプライバシーとセキュリティへの懸念です。サプライチェーンには、顧客データや業務データなど、厳重な機密情報が含まれます。Alは、同化目的のために膨大なデータを必要とし、サイバー攻撃や内部データ漏洩を防ぎながら、膨大な量のデータを処理・保存しなければなりません。セキュリティ設定手順のコストが高く、セキュリティ保護措置が不十分なため、企業はAl技術の導入に消極的です。さらに、欧州のGDPRやカリフォルニア州のCCPAなどのデータ保護規制は、複雑さとリスクをさらに増大させ、既存のサプライチェーン内でのAlの採用を遅らせています。AIアルゴリズムは簡単に操作できるため、意思決定の正しさに深刻な影響を及ぼしかねません。また、複数の利害関係者の間でデータを共有することは、不適切な取り扱いや不正アクセスなどの問題を引き起こし、信頼の喪失や法的なコンプライアンス違反の原因となります。このような不正アクセスは、データ漏洩、知的財産の窃盗、機密保持契約違反につながる可能性があり、企業の評判を危険にさらし、場合によっては規制機関からの罰金にさらされることになります。その結果、サプライチェーン業界におけるAIの成長が阻害されることになります。

機会: インテリジェントなビジネスプロセスと自動化に対する需要の急増

現在、組織内のほとんどのビジネス・プロセスを支配している硬直したルール・ベースのソフトウェアでは、重要な問題解決能力が限られています。このようなやり方では、かなりの時間を要し、従業員は反復作業を強いられます。これは従業員の生産性を妨げ、組織全体のパフォーマンスを低下させます。自己学習アルゴリズムの助けを借りれば、このような課題を克服することができ、Alプラットフォーム上で開発されたMLおよび自然言語処理(NLP)用ツールに新しいパターンとソリューションが登場します。世界中の組織が、ルールベースの処理を使用して業務を自動化するエンタープライズ・ソフトウェアを採用しています。タスクベースの自動化は、特定のプロセスにおける生産性の向上に役立っていますが、このルールベースのソフトウェアは、時間をかけて学習し、改善することができません。エンタープライズ・ソフトウェア・システムのAlプラットフォーム上で生成されるNLPやMLを含むAlツールの統合により、ソフトウェアは個々のプロセスを解決しながら習得することができます。これらの要因により、インテリジェントなビジネスプロセスに対する需要が高まり、Alサプライチェーン市場の成長機会として機能しています。よりインテリジェントな自動化システムは、膨大な量のデータを収集・生成することもできます。完全に統合されたプロセスやワークフローを自動的に実行し、実行しながら学習するように構築することも可能です。

課題 複数のソースからのデータ統合の難しさ

現代のビジネス環境では、自動化されたビジネスプロセスを促進し、顧客に価値ある洞察を提供するために、ほぼリアルタイムの分析が必要です。データの統合は、業界のデジタルトランスフォーメーションにおいて重要な役割を果たします。組織は一般的に、標準化も相互運用もされていない多様なシステム、プラットフォーム、部門から大量のデータを取得します。アルゴリズ ムは、断片化のために得られる情報を理解することが難しく、非効率と意思決定の遅れにつながります。データのシームレスな統合は、予測プロセス、需要予測、または在庫管理に関するAlを活用するあらゆるサプライチェーンに必要です。さらに、アナリティクスに使用されるデータの種類は増え、テキスト、画像、音声データなど、半構造化データや非構造化データも含まれるようになりました。これらの要因は、サプライチェーン業界における人工知能の成長に大きな課題となっています。しかし、データ量と種類の増加に伴い、分析のためのMLベースのアルゴリズムが広く受け入れられています。これらのアルゴリズムは、従来のアルゴリズムよりも実際のトレーニングデータに基づいて暗黙的に学習できるため、より高度です。また、柔軟性があり、時間の経過による変化にも素早く適応することができます。

サプライチェーンにおける世界のAI市場エコシステム分析

サプライチェーンは、ステークホルダーとソリューションによる複雑なテクノロジーチェーンで構成されています。これには、需要予測、在庫最適化、物流管理をサポートするために膨大なデータセットを収集、処理、分析するサプライチェーンソフトウェアプロバイダーやシステムインテグレーターが含まれます。一方、技術開発者、サプライチェーンマネージャー、規制機関は、技術革新を推進し、Alソリューションのシームレスな統合を促進することで、サプライチェーンの俊敏性、コスト削減、適応性を実現します。

予測期間中、ソフトウェア分野が最大の市場シェアを占める見込み

AIソフトウェアは、需要予測から在庫最適化、予知保全、自動意思決定まで、サプライチェーンにおける幅広い機能を網羅しています。この柔軟性により、企業は複数の問題を調整し、特定のニーズに基づいて固定的な解決策を決定することが容易になりました。AIソフトウェアは、サプライチェーンの規模や複雑さに応じてスケールアップやスケールダウンが容易です。製品開発や機能強化のためのサプライチェーンソフトウェアへの取り組みが大幅に増加し、サプライチェーンの可視性を向上させ、業務を一元化する利点があることが、主にこのセグメントの成長を促進しています。クラウドベースの展開に対する需要の高さも、AIベースのサプライチェーン・ソリューション市場を前進させる要因です。クラウドベースの導入は、オンプレミスの導入よりも柔軟性が高く、価格も手頃です。中小企業の間でクラウドベースのソリューションの採用が増加しているため、運用がさらに強化されます。例えば、在庫管理の円滑な合理化を促進するクラウド・ソリューションの機能や、サプライチェーン・プロセス全体にわたるリアルタイムの可視性は、これらの機能を非常に魅力的なものにしています。クラウドベースの導入におけるセキュリティ対策の継続的な開発は、データの保護とセキュリティに関するいくつかの長期的な懸念に対処するため、この市場の成長を維持するはずです。

予測期間中は小売部門が優勢に

小売分野は、業務の最適化と顧客体験の向上を目的としたAI技術の普及が主な要因です。小売企業は、在庫管理、需要予測、パーソナライズされたマーケティングなど、さまざまな用途にAIを活用しています。これらのアプリケーションは、運用コストの削減、在庫水準の最適化、消費者ニーズと商品在庫の効率的な調整による売上向上に役立ちます。AIを活用したソリューションは、小売業における顧客サービスと満足度の向上においても極めて重要な役割を果たしています。予測分析により、小売企業は市場動向を予測し、在庫をリアルタイムで調整し、サプライチェーンの混乱を事前に管理することができます。

さらに、AIは複数のソースからのデータをより効果的に統合し、正確な需要予測と供給計画の改善を可能にします。この能力は、消費者の嗜好が急速に変化する小売業界で競争力を維持するために不可欠です。小売業におけるAIの役割は、注文処理ロジスティクスの強化にも及びます。自動倉庫、インテリジェント物流システム、AIを活用した配送ソリューションは、商品の保管、ピッキング、出荷方法に革命をもたらしました。例えば、ウォルマート(米国)はAIアルゴリズムを採用し、需要予測だけでなく、在庫レベルのリアルタイムの変化を予測し、より迅速な配送のためにルートを最適化しています。

サプライチェーン・マネジメント市場におけるAI

サプライチェーン・マネジメントへの人工知能(AI)の統合は、企業のロジスティクス、予測、意思決定プロセスの管理方法に革命をもたらしています。機械学習、予測分析、自然言語処理などのAI技術は、リアルタイムのデータ分析、需要予測、在庫管理の最適化を可能にすることで、サプライチェーンの効率を高めています。その結果、企業は運用コストを削減し、リスクを軽減し、顧客満足度を向上させることができます。AIを活用したサプライチェーン市場は、製造業、小売業、自動車などの業界全体で導入が進んでいることから、急成長が見込まれています。加えて、電子商取引の台頭、サプライチェーンの回復力強化の必要性、AI機能の進歩などが、市場の拡大に寄与しています。

予測期間中、アジア太平洋地域が最も急成長する市場に

アジア太平洋地域は、テクノロジーに精通した人口を背景に急成長しています。モノのインターネット(IoT)の人気の高まりがこのペースに拍車をかけています。中国や日本などの国々では、需要予測、リアルタイムの在庫追跡、ロジスティクスの最適化にAIを積極的に活用しています。可処分所得の増加や、コンピュータ・ビジョン技術が採用されている様々な用途でAIが広く受け入れられていることが、この動きを後押ししています。サプライチェーン・オペレーションにおけるAIベースのソリューションとサービスも、同地域におけるデジタル化の加速と接続インフラの強化を受けて、増加傾向にあります。アジア太平洋市場は、消費者需要の増加に対応するため、自動車、小売、製造などの業界でディープラーニングやNLP技術の採用が増加していることも牽引しています。AIサプライチェーンエコシステムにおける主要プレイヤーの存在は、この地域におけるAIの導入をさらに加速させています。先進的なサプライチェーンソリューションの広範な採用、地域全体におけるAIツールの広範な使用、および様々な業界全体でAI技術を統合するための主要な市場プレイヤーのイニシアチブは、市場を促進する他の要因です。

サプライチェーンAI市場の最新動向

2024年9月、オラクル(米国)はDHLグループ(ドイツ)と提携し、同社の財務、人事、サプライチェーン業務を合理化するためにFusion Cloud Applications Suiteを採用。Oracle Cloud ERPにより、DHL Groupは40カ国以上の財務プロセスを標準化し、効率性と意思決定を改善しました。

2024年9月、Kinaxis Inc.(カナダ)はDr. Wolff Group(ドイツ)と提携し、Dr. Wolff Groupのサプライチェーン管理を強化しました。KinaxisのクラウドベースのRapidResponseプラットフォームを活用することで、同社はサプライチェーンのプランニングとオペレーションの改善を目指しました。

2024年8月、Blue Yonder Group, Inc.(米国)はMaxeda DIY Group(オランダ)と提携し、在庫管理の最適化、需要予測の改善、Maxeda DIY Groupのサプライチェーンプロセスの合理化を目的としたAI主導型ソリューションを提供。

2023年6月、SAP SE(ドイツ)はVisa(米国)と協業し、アジア太平洋地域の企業向けにB2B決済をデジタル化。この協業は、Visaの決済ソリューションとSAPの基幹業務システムを統合することで、企業間取引の合理化と効率化を目指すもの。

サプライチェーンにおけるAIトップ企業- 主要市場プレイヤー

サプライチェーン市場のAIトップ企業リスト

サプライチェーンにおける人工知能市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。市場の主要プレーヤーは以下の通りです。

SAP SE (Germany)

Oracle (US)

Blue Yonder Group, Inc. (US)

Kinaxis Inc. (Canada)

Manhattan Associates (US)

IBM (US)

Microsoft (US)

Anaplan, Inc. (US)

ServiceNow (US)

e2open, LLC (US)

ServiceNow (US)

Logility Supply Chain Solutions, Inc. (US)

Coupa (US)

o9 Solutions, Inc. (US)

Project44 (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– ビッグデータとAI技術の導入拡大

– サプライチェーンプロセスにおける可視性向上の必要性

– 顧客満足度向上のための迅速なAI統合

– クラウドベースのサプライチェーンソリューションへのシフト

阻害要因

– 熟練労働者の不足

– セキュリティとデータプライバシーに関する懸念

可能性

– インテリジェントなビジネスプロセスと自動化に対する需要の急増

– AIによる業務効率の向上

課題

– 複数のソースからのシームレスなデータ統合の難しさ

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 顧客ビジネスに影響を与えるトレンドと混乱

5.6 テクノロジー分析

主要テクノロジー

– 機械学習

– 自然言語処理

– コンピュータビジョン

補完技術

– モノのインターネット

隣接技術

– ロボティック・プロセス・オートメーション

– モノのインターネット

– エッジコンピューティング

5.7 投資と資金調達のシナリオ

5.8 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.9 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.10 ケーススタディ分析

インテル コーポレーション、自動車のコックピットにグラフィック・プロセッシング・ユニットを導入

IBMとNABP、医薬品サプライチェーンのセキュリティを強化するブロックチェーンベースのプラットフォームを開発

ユニパーSE、マイクロソフトCopilotでエネルギー業務を強化

ノルグレン、SAP SE統合ソリューションでサプライチェーンを合理化

テラダイン、C.H. ロビンソン・ワールドワイドの統合ロジスティクス・ソリューションでサプライチェーンの効率を向上

5.11 貿易分析

輸入シナリオ(HSコード854231)

輸出シナリオ(HSコード854231)

5.12 特許分析

5.13 主要会議とイベント(2024-2025年

5.14 規制情勢

規制機関、政府機関、その他の組織

規制基準

政府規制

5.15 価格分析

サプライチェーンにおけるAI市場、サービス別

76

6.1 導入

6.2 ソフトウェア

スマートオートメーションへの傾斜が市場を牽引

6.3 サービス

マネージド・サービス

– サプライチェーンマネジメントでの幅広い利用が市場を牽引

プロフェッショナル・サービス

– ビジネス革新における重要な役割が市場を牽引

サプライチェーンにおけるAI市場、展開別

84

7.1 導入

7.2 クラウド

市場を牽引する大きな利点による人気の高まり

7.3 オンプレミス

厳しい規制要件への対応が市場を牽引

7.4 ハイブリッド

クラウドの拡張性とオンプレミスの制御が市場を牽引

サプライチェーンにおけるAI市場、組織規模別

90

8.1 導入

8.2 大規模組織

グローバルサプライチェーンネットワーク全体における迅速なAI統合が市場を牽引

8.3 中小企業

スケーラブルで費用対効果の高いAIソリューションの登場が市場を牽引

サプライチェーンにおけるAI市場、用途別

93

9.1 導入

9.2 需要計画と予測

リアルタイムのデータセット処理能力が市場を牽引

9.3 調達・調達

データ主導の意思決定の自動化が市場を牽引

9.4 在庫管理

安定した供給と完成品の流れが市場を牽引

9.5 生産計画とスケジューリング

AIアルゴリズムによるスケジューリングと在庫管理の強化が市場を牽引

9.6 倉庫・輸送管理

AIを活用した需要予測とルート最適化機能が市場を牽引

9.7 サプライチェーンのリスク管理

潜在的な混乱を緩和する能力が市場を牽引

9.8 その他のアプリケーション

サプライチェーンにおけるAI市場、最終用途産業別

99

10.1 導入

10.2 小売業

顧客体験向上のためのAIの急速な導入が市場を牽引

10.3 医療・医薬品

業務効率向上のための資金増加が市場を牽引

10.4 食品・飲料

需要予測のためのサプライチェーンにおけるAIの広範な利用が市場を牽引

10.5 自動車

電気自動車と自律走行車の需要急増が市場を牽引

10.6 物流・運輸

コスト削減のためのクラウドベースのソリューション導入が市場を牽引

10.7 航空宇宙・防衛

国家安全保障強化に向けた政府の取り組みが市場を牽引

10.8 化学

サプライチェーンにおけるプロセス最適化の必要性が市場を牽引

10.9 電子・半導体

技術革新の増加が市場を牽引

10.10 エネルギー・公益事業

効率的なエネルギー利用の必要性が市場を牽引

10.11 製造業

業務を自動化するインテリジェントシステムの導入が市場を牽引

10.12 その他の最終用途産業

サプライチェーンにおけるAI市場、地域別

120

11.1 はじめに

11.2 北米

マクロ経済見通し

米国

– 米国政府による技術インフラの導入と成長イニシアチブの増加が市場を牽引

カナダ

– 投資の増加により全産業でAIの導入が促進

メキシコ

– メキシコの製造能力を高める政府のイニシアティブ

11.3 欧州

マクロ経済見通し

ドイツ

– AI導入の増加が市場成長を促進

英国

– 英国政府による継続的な投資とイニシアティブが成長を後押し

フランス

– フランス市場を押し進めるAIイニシアティブと投資

その他のヨーロッパ

11.4 アジア太平洋

マクロ経済見通し

中国

– 政府のイニシアティブと投資の増加が市場成長を促進

日本

– 投資拡大と政府の取り組みがイノベーションを促進

韓国

– 人工知能への政府投資が市場成長を加速

インド

– AI技術の開発と導入の急増が市場を促進

その他のアジア太平洋地域

11.5 世界のその他の地域

マクロ経済見通し

中東・アフリカ

– デジタルトランスフォーメーションと技術革新への取り組みが成長を牽引

– GCC

– その他の中東・アフリカ

南米

– 民間企業の関心の高まりが市場を後押し

競争環境

158

12.1 概要

12.2 主要プレーヤーの戦略/勝利への権利

12.3 収益分析、2019年~2023年

12.4 市場シェア分析、2023年

12.5 企業評価と財務指標

12.6 ブランド/製品の比較

12.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

浸透プレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– フットプリント

– 展開のフットプリント

– 組織規模のフットプリント

– アプリケーションのフットプリント

– 最終使用産業フットプリント

– 地域別フットプリント

12.8 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/SMEの競争ベンチマーク

12.9 競争シナリオ

製品の発売/開発

ディール

企業プロフィール

194

13.1 主要プレーヤー