❖本調査資料に関するお問い合わせはこちら❖

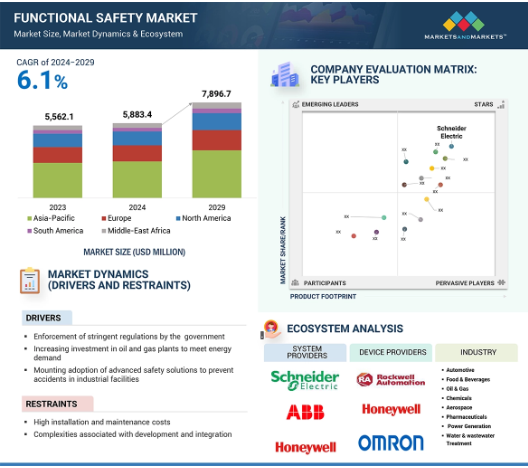

世界の機能安全市場は、2024年の58億8330万米ドルから2029年には78億9660万米ドルに成長し、予測期間中の年平均成長率は6.1%と予測されています。

各国政府による規制基準や、産業環境における事故削減と資産保護のための機能安全ソリューションに対する需要の高まりが、市場を牽引しています。産業プロセスへのIoTとAIの統合により、安全上の課題に対処できる機能安全システムの需要が高まっています。安全センサー、コントローラー、緊急停止システムなどの主要セグメントは、コンプライアンス、操作の安全性、産業全体の効率性を確保することで市場を牽引しています。

機能安全市場における魅力的な機会

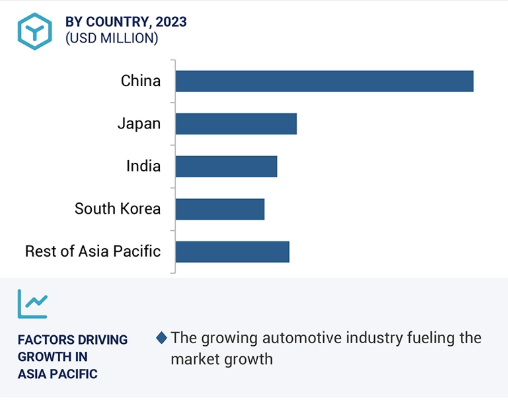

アジア太平洋

アジア太平洋地域の市場成長は、インドなどの国々の急速な工業化に起因しています。

政府による厳格な安全規制の施行は、機能安全市場の成長を促進する重要な要因です。

産業界におけるIIoT技術の展開の増加は、機能安全市場に大きな成長機会をもたらします。

工場における産業用モノのインターネット(IIoT)と人工知能(AI)の利用の増加は、予知保全、リアルタイムのデータ収集、プロセス制御の改善を可能にすることで産業に革命をもたらしています。これは、機能安全市場のプレーヤーに有利な機会を提供すると期待されています。

安全規格に準拠したシステムの設計に関連する複雑さが、この市場の成長の課題になると予想されます。

機能安全市場におけるAIの影響

現在、Alは機能的産業環境における機能安全に革命をもたらしています。Alベースの機能安全プラットフォームは、センサーや機器から入力される膨大な量のデータを迅速に分析し、故障や事故に発展する前に潜在的なリスクや異常を特定することができます。Al駆動の予知保全モデルは、機器の状態を識別して故障を予測し、故障や緊急事態を防止するための特定のアクションを提供することができます。

機能安全の世界市場ダイナミクス

促進要因 各国政府による厳格な安全規制の施行

機能安全規制は機能安全市場の成長に重要な役割を果たしています。米国と欧州の政府は、プロセスの安全性に関する規制を強化し、防爆センサー、スイッチ、アクチュエーターなどの認証機器を危険な場所に設置することで、事故を防止するための対策を実施しています。OSHA、IEC、ISO、ANSIといった複数の組織が、産業運営の安全性と有効性を高めるための安全規制と監督手順を定めています。ヨーロッパの安全衛生当局によると、雇用主は、機械が安全に設計され、メンテナンスされ、労働者へのリスクを最小限に抑えることを保証しなければなりません。英国の安全衛生規則によると、安全関連産業向けの装置やシステムの設計、開発、試験、設置に携わる組織は、製品の完全性を確保するために、機能安全管理に関連する企業方針と手順を遵守しなければなりません。さらに、欧州経済領域(EEA)の国々は、機能安全に関するIECおよびISO規格を複製した欧州規格(EN)の安全規格に準拠しています。

制約:高い設置コストとメンテナンスコスト

機能安全は、緊急事態に備えて機械や生産ラインを保護するために必要なものです。しかし、機能安全コンポーネント、設置、メンテナンス、修理にかかる費用は、組織のリソースにとって大きな負担となります。大手コングロマリットであれば、こうしたコストを断続的に維持できるかもしれませんが、中小企業ではそうはいきません。例えば、ABB社は、世界55カ国以上で機能安全システムの納入と設置に成功しており、高い評価を得ています。同社の社員と安全システムチームは、常にすべての大陸に存在し、安全ソリューションに取り組んでいます。大きな投資能力を持つABBは、多くの地域でシステムを展開することができます。

安全システムは特定の規制要件に準拠する必要があり、これらの要件は定期的に新しい技術的進歩や規制に適合しています。このことは、組織が安全システムを継続的に開発しなければならず、安全コンポーネントとシステムにより多くのリソースを必要とすることを示しています。これは、中小企業にとっては些細な制約かもしれません。

機会: 産業界におけるIIoT技術の導入拡大

産業用モノのインターネット(IIoT)は、統合された安全とコンプライアンス・サービスの新しい概念を導入します。IIoTは、圧力、レベル、流量、温度、振動データなどのセンサーからデータを収集し、この情報をモニターに送ります。データは導電性・非導電性のネットワークを介して伝送され、リアルタイムで処理され、緊急時に警告を発したり、解決したりすることができます。IIoTを通じて、企業はプロセスと安全システムをリンクさせることができ、その結果をリアルタイムで観察することができます。IIoTは、低コスト、マイクロプロセッサの低消費電力、セキュリティの向上、利便性、効率性という特徴を提供し、さらに産業セキュリティと安定性の要件も満たします。しかし、ほとんどの製造企業は、工場、プラント、または工業用危険物を処理するエリアにおける安全計装機能のためにIIoTを統合していないことは認めるに値します。さらに、目標とする監視、分析、制御が迅速に行われ、運用パフォーマンスを高める仮想物理システム管理が提供されます。予測期間中、IIoTの利用が増加するため、機能安全への投資需要が高まります。

課題 安全規格に準拠したシステム設計の複雑さ

近年のアプリケーションの増加や、業種、設置場所、ダウンタイムの低減、火災が発生しないなどの運用ニーズなど、さまざまな要因によって、安全機能システムの設計は設計者にとって比較的困難なものとなっています。安全システムの設計には、さまざまな段階、限界、そして何よりも意図されたエンドユーザーシステムとの円滑なコミュニケーションが必要です。

重要な課題の1つは、アーキテクチャが安全度水準3でハードウェアとソフトウェアの故障を保護しなければならないことです。SIL 3では、必要な安全等級に到達しなければならないコンポーネントの性能をモジュールごとにリスク評価する必要があります。コンポーネントがさまざまなメーカーから提供されているため、この複雑さはさらに増し、設計者はシステム統合に適した最良のオプションを探さなければなりません。設置の難しさは深刻になり、メンテナンスの要求も高まります。

さらに、機能安全規格に基づくソフトウェアとハードウェアの複雑な設計は、製造者にさらなるプレッシャーを与えます。システムの複雑性に対処し、信頼性を確保しながら、これらの厳しい要件を満たすには、多大な労力と専門知識が必要であり、機能安全システムの開発には時間と手間がかかります。

機能安全市場のエコシステム

機能安全を提供する主な企業には、シュナイダーエレクトリック(フランス)、ABB(スイス)、ハネウェル・インターナショナル(米国)、エマソン・エレクトリック(米国)、ロックウェル・オートメーション(米国)、横河電機(日本)、HIMA(ドイツ)、オムロン(日本)、シーメンス(ドイツ)、ゼネラル・エレクトリック(米国)などがあります。機能安全のエコシステムは、デバイス・プロバイダ、システム・プロバイダ、および最終使用産業で構成されます。

安全センサー分野が2024年から2029年にかけて最大の市場シェアを占める見込み

予測期間中、最大の市場シェアを占めるのは安全センサー分野。機能安全システムには、非常停止センサ、温度センサ、圧力センサ、ガスセンサなど、さまざまな種類の安全センサが使用されます。セーフティセンサは、計測や信号伝送に障害が発生した場合でも安全な動作を保証するように設計された、安全システムに不可欠なコンポーネントです。潜在的な危険、異常、または誤動作を発見し、リスクを低減して事故を回避するための予防措置を開始することで、防衛の第一線として機能します。これらのセンサーは冗長設計になっています。故障が発生した場合、1つのコンポーネントが他のコンポーネントの代わりとなり、シャットダウンによる生産性の低下を防ぎます。

セーフティセンサは、ターボ機械制御システム(TMC)、バーナ管理システム(BMS)、火災・ガス監視システム(FGS)、高信頼性圧力保護システム(HIPPS)、緊急停止システム(ESD)など、多くの機能安全システムにとって非常に重要です。これらのセンサーは、ツーリングデータの記録、自動化システムとの統合、安全で効率的な運転のための機械の位置と動きの追跡に使用できます。これらのセンサは、自動セーフティバリア、電子安全装置、緊急停止(Eストップ)、および安全制御で使用できます。産業オートメーションの進歩、電気自動車や自律走行車などの自動車技術、再生可能エネルギーシステムの拡大が、機能安全市場における安全センサデバイスの需要を促進しています。

自動車産業セグメントは、予測期間中に最も高いCAGRで成長する見込みです。

自動車産業は、予測期間中、機能安全市場において最も高いCAGRを示すでしょう。これは、機能安全システムの主要機能が、業務の安全性と効率性を保証するものであるためです。機能安全システムは、危険な状態を確実に検知し、その方向に対応するアクションを実行することで損傷を防止し、機械と人員の安全を確保します。一般的な例としては、緊急停止システム、高度な安全センサー、安全プログラマブルロジックコントローラーなどがあります。これらは、危険性の高い作業に内在する危険の影響を最小限に抑えるために実装されます。

組立、溶接、塗装にロボットを多用する現代の自動車生産ラインは、機能安全ソリューションの恩恵を大きく受けています。機能安全システムは、これらの機械の安全な操作を保証することで、生産プロセスの信頼性を高めます。ジャスト・イン・タイム生産方式やモジュール式組立ラインなど、精度と適応性が重視されるダイナミックな生産環境では、統合安全対策の必要性がさらに高まります。

これらのシステムは、安全性の問題を解決するだけでなく、メーカーが高い生産性と安全性という目標を達成することを可能にします。非常に厳しい安全基準を遵守しながらダウンタイムを削減する機能安全システムは、自動車製造工場の最適な運用パフォーマンスにとって必然的なものとなっています。

機能安全市場で最も高いCAGRを記録すると予測されるのはアジア太平洋地域。

アジア太平洋地域は、急速な工業化と都市化、製造業の成長により、推定期間中に機能安全市場で最高のCAGRを記録する見込みです。中国、インド、日本、韓国などの各国政府は、効率性と競争優位性を高めるために自動化を推進するため、中国におけるメイド・イン・チャイナ2025戦略のプロトタイプやインドにおけるメイク・イン・インディアなど、スマート・マニュファクチャリングの先見的な計画を実施しています。アジア太平洋地域の機能安全市場を後押ししている要因としては、工業化、スマート製造、自動車や再生可能電力などの産業の拡大が挙げられます。

さらに、最近の機能強化や政府の施策も市場を大きく支えています。新たな再生可能エネルギー・プロジェクトとしては、インドの国家ソーラー・ミッションや中国の風力エネルギー計画の強化などがあり、機能的に安全なエネルギー・システムの必要性が指摘されています。さらに、アジア太平洋地域の多くの国では、IEC 61508、ISO 26262、ISO 13849など、特に自動車、石油・ガス、化学産業で重要な世界標準に対応するために規格を強化しています。これらの規制により、企業はより高度な機能安全ソリューションの採用を迫られています。

機能安全市場の最新動向

2024年9月、ロックウェル・オートメーションは、今日の複雑な産業課題に対応する新世代SISであるLogix SISを発表し、安全技術における革新の豊かな遺産に新たな章を加えました。

2024年4月、Emerson Electric Co.は、産業用燃料油バーナーの再循環および安全遮断アプリケーション用に設計された新しいASCOシリーズ148/149安全弁と電動アクチュエータを発表しました。このソリューションは、産業用ユーザーに、健康や安全上のリスクにつながる可能性のある過圧、漏れ、システムの誤作動を防止する信頼性の高い汎用ツールを提供します。

2024年4月、スマート、ヘルシー、サステイナブルを特徴とする統合ビルディング・ソリューションのプロバイダーであるジョンソンコントロールズ社は、セキュリティ・オペレーション・センター(SOC)サービスの北米商業デビューを発表しました。このSOCソリューションは、50年にわたる世界的な中央監視と対応の経験を基に、北米の顧客にサービスごとの固定価格でビジネスの回復力の向上とリスクの最小化を提供します。

2023年8月、シュナイダーエレクトリックは、リモートやその他の接続ソリューションへの依存度の高まりから生じる新たな脅威への対応において、OT領域のお客様を支援する新しいMSSソリューションを発表しました。

2023年8月、横河電機株式会社は、OpreX Control and Safety Systemの一部であるCollaborative Information Serverのアップデートを発表しました。

主要市場プレイヤー

機能安全市場トップリスト

Schneider Electric (France)

ABB (Switzerland)

Honeywell International Inc. (US)

Emerson Electric Co. (US)

Rockwell Automation (US)

Yokogawa Electric Corporation (Japan)

HIMA (Germany)

General Electric Company (US)

Omron Corporation (Japan)

Siemens (Germany)

Johnson Controls Inc. (Ireland)

Dekra (Germany)

TÜV Rheinland (Germany)

Balluff GmbH (Switzerland)

Endress+Hauser Group Services AG (Switzerland)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 政府当局による厳格な安全規制の施行

– エネルギー需要を満たすための石油・ガスプラントへの投資の増加

– 産業施設における事故防止のための高度な安全ソリューションの採用増加

– 従来の製造業に革命をもたらす急速なデジタル変革

阻害要因

– 高い設置費用とメンテナンス費用

– 安全装置に対する認識不足

可能性

– 先進国における労働安全重視の高まり

– 産業界におけるIIoT技術の導入の増加

課題

– 複雑な安全規格に準拠するシステムの設計に関する複雑さ

– 熟練労働者の不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 プロセスフロー分析

5.5 価格分析

主要メーカーの平均販売価格動向(デバイス別)(2023年

平均販売価格動向:デバイス別、2020~2023年

平均販売価格動向:地域別、2020-2023年

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 テクノロジー分析

主要技術

– コンピュータビジョン

– サイバーセキュリティ・ソリューション

– 5G

– 自動機械学習

補完技術

– IIoT

– 予知保全ツール

隣接技術

– バーチャルリアリティ

– 遠隔監視システム

5.9 特許分析

5.10 貿易分析

輸入シナリオ(HSコード8481)

輸出シナリオ(HSコード8481)

5.11 主要会議とイベント(2025-2026年

5.12 ケーススタディ分析

mp equipment 社がアレンブラドリーのガードマスターセーフティリレーを使用し、安全実装への構造化されたアプローチを提供

mp equipment 社がロックウェル・オートメーション社と提携し、プロテインポーションマシーンの設計を再評価

BP社、原油流出防止にEmerson Electric Co.の安全システムを採用

アジア太平洋の肥料メーカー、ガス漏れ検知の改善にEmerson Electric Co.の超音波システムincusを採用

エクシーダ、機能安全ライフサイクルの保守・運用段階でアイオワ肥料会社を支援する手順を確立

5.13 投資と資金調達のシナリオ

5.14 規制の状況

規制機関、政府機関、その他の組織

基準

5.15 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.16 主要な利害関係者と購買基準

購買プロセスにおける主要な利害関係者

購買基準

5.17 機能安全市場におけるAI/GEN AIの影響

はじめに

AIの使用例

機能安全システムのためのシルの種類別

90

6.1 導入

6.2 SIL 2

6.3 SIL 3

6.4 SIL 4

機能安全システムの販売チャネル

93

7.1 導入

7.2 直接チャネル

7.3 代理店/再販業者

7.4 システムインテグレーター

機能安全市場、用途別

95

8.1 導入

8.2 ロボット

従来型ロボット

– 高速・高負荷の産業環境での採用が増加し、セグメントの成長を促進

協働ロボット

– 人間とロボットの安全でダイナミックな協働を確保するための需要の高まりがセグメントの成長を促進

8.3 非ロボット

作業員の安全と環境保護への関心の高まりが、この分野の成長を加速

機能安全市場、デバイス別

99

9.1 導入

9.2 セーフティセンサー

自動化システムと追跡ツールを統合するための採用が増加し、セグメント成長を後押し

– 非常停止センサー

– 温度センサー

– 圧力センサー

– ガスセンサー

9.3 セーフティ・コントローラ/モジュール/リレー

既存の安全基準を満たし、リスクを許容レベルまで低減するために使用されることが増加し、セグメント成長を促進

9.4 プログラマブル・セーフティ・システム

信号分析、機器の状態監視、その他の診断を提供するために採用が増加し、市 場を牽引

9.5 セーフティスイッチ

機器を保護し、怪我を防止する能力による需要の増加がセグメント成長を促進

9.6 バルブ

産業分野での用途拡大がセグメント成長に寄与

9.7 アクチュエーター

石油・ガスやその他の産業での使用の増加が市場を牽引

9.8 非常停止装置

産業事故の多発による安全対策ニーズの高まりがセグメント成長を促進

9.9 その他の装置

サービス別市場

機能安全市場、サービス別

114

10.1 導入

10.2 試験、検査、認証

プロセス産業における安全認証システムの需要増がセグメント成長を促進

故障モード、影響、診断範囲分析(Fmeda)

フォールトツリー解析(FTA)

イベントツリー解析(ETA)

ハザード&操作性調査(Hazop)

10.3 設計、エンジニアリング、メンテナンス

安全基準への準拠重視の高まりがこの分野の成長を促進

10.4 トレーニング&コンサルティング・サービス

機能安全を維持するための高度なスキルと訓練を受けた人材へのニーズの高まりが、この分野の成長を促進。

機能安全市場、システム別

119

11.1 導入

11.2 緊急シャットダウンシステム

産業安全性と操業リスク軽減の重視の高まりがセグメント成長を促進

11.3 火災・ガス監視制御システム

さまざまな産業で資産保護のニーズが高まり、セグメントの成長を後押し

11.4 ターボ機械制御システム

先進発電技術の採用拡大がセグメント成長に寄与

11.5 バーナー管理システム

産業プロセスの複雑化と危険な事象を防止する信頼性の高いシステムに対するニーズが市場を牽引

11.6 高信頼性圧力保護システム

高圧環境における人員と資産保護のための信頼性の高い安全ソリューションに対する需要の高まりが市場成長を促進

11.7 分散型制御システム

様々な産業でプロセスの最適化、自動化、安全性へのニーズの高まりがセグメント成長を促進

11.8 監視制御&データ収集システム

業務効率の向上と重要インフラのリアルタイム監視へのニーズの高まりが市場を牽引

機能安全市場、産業別

145

12.1 導入

12.2 石油・ガス

アップストリーム

– 探査、掘削、採掘プロセスの最適化に重点を置く傾向が強まり、セグメントの成長を促進

ミドルストリーム

– ひび割れや破裂を回避するためのパイプライン・メンテナンスに重点を置く傾向が強 まり、セグメント成長を促進

ダウンストリーム

– 最終製品の精製、販売、流通に関連する課題に対処する必要性の高まりが市場を牽引

12.3 発電

エネルギー効率と生産最適化への注力の高まりがセグメント成長に寄与

12.4 化学

コスト削減と輸送改善への関心の高まりがセグメント成長を促進

12.5 食品・飲料

安全基準不遵守の罰則に対する意識の高まりがセグメント成長を促進

12.6 水・廃水処理

システム障害から人員とプラント環境を守る安全ソリューションの採用が増加し、市 場を牽引

12.7 医薬品

潜在的危険の防止と機械の安全性確保への関心の高まりがセグメント成長を後押し

12.8 金属・鉱業

厳格な安全規制の実施が増加し、セグメント成長に寄与

12.9 自動車

自律走行車への嗜好の高まりがセグメント成長を加速

12.10 航空宇宙

高度化、自律化、相互接続システムに対する需要の高まりがセグメント成長を促進

12.11 鉄道

センサーを監視・制御する安全装置の導入が増加し、セグメント成長を促進

12.12 医療

製造プロセスを制御する安全ソリューションの採用が増加し、セグメ ントの成長に貢献

12.13 その他の産業

機能安全市場、地域別

173

13.1 はじめに

13.2 欧州

欧州のマクロ経済見通し

ドイツ

– 製造業務の自動化を目的としたインダストリー4.0の導入が市場を牽引

英国

– 石油・ガスセクターにおける安全操業維持への取り組みが活発化し、市場成長に拍車

フランス

– 化学プラントの安全性に対する関心の高まりが市場成長を促進

その他のヨーロッパ

13.3 北米

北米のマクロ経済見通し

米国

– 産業安全基準およびガイドラインの導入の増加による市場成長促進

カナダ

– 石油・ガスセクターにおける安全性の維持と排出ガスの最小化重視の高まりが市場成長を促進

メキシコ

– 石油およびその他の液体生産量の増加が市場成長に寄与

13.4 アジア太平洋

アジア太平洋地域のマクロ経済見通し

中国

– 製造業の繁栄と電気自動車の普及が市場成長を後押し

日本

– スマート工場システムの導入重視の高まりが市場成長を促進

インド

– 電力事業への関心の高まりが市場成長に寄与

韓国

– 労働災害防止のための職場における厳格な安全対策の実施が増加し、市場を牽引

その他のアジア太平洋地域

13.5 列島

列島のマクロ経済見通し

中東

– 石油・ガス探査活動の活発化が市場成長に寄与

– GCC諸国

– その他の中東諸国

アフリカ

– 電力、化学、鉱業の盛況が市場成長を後押し

南米

– 産業界における自動化ソリューション導入の増加が市場成長を促進

競争環境

201

14.1 概要

14.2 主要プレーヤーの戦略/勝利への権利(2022~2024年

14.3 収益分析、2019-2023年

14.4 市場シェア分析、2023年

14.5 企業評価と財務指標、2024年

14.6 製品比較

14.7 企業評価マトリックス:主要プレーヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 産業別フットプリント

– デバイスフットプリント

– システムのフットプリント

14.8 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク:新興企業/SM、2023年

– 主要新興企業/SMEの詳細リスト

– 主要新興企業/中小企業の競争ベンチマーク

14.9 競争シナリオ

製品発売

販売

事業拡大

その他の開発

企業プロフィール

224

15.1 主要プレーヤー