❖本調査資料に関するお問い合わせはこちら❖

市場成長の見通し

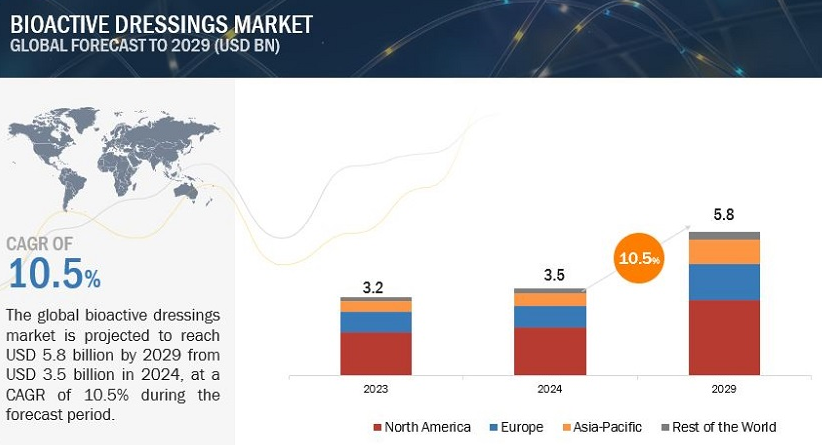

生物活性ドレッシングの世界市場は、2024年の35億米ドルから2029年には58億米ドルに成長し、年平均成長率は10.5%になると予測。糖尿病性潰瘍、褥瘡、静脈性下腿潰瘍などの慢性的な創傷の増加に対処するための最先端の治療ソリューションに対するニーズが、生物活性創傷被覆材市場を牽引しています。さらに、高齢化、糖尿病の蔓延、適切な創傷ケア管理の必要性に関する知識の増加が市場成長の原動力となっています。しかし、知識や理解が乏しいため、患者、医療従事者、医療システム間の関係によって市場はやや抑制されるでしょう。

生物活性ドレッシング市場のダイナミクス

促進要因 慢性創傷の増加

糖尿病性潰瘍、褥瘡、静脈性下腿潰瘍などの慢性創傷の増加により、生物活性創傷被覆材などの高度創傷ケア製品への要求が高まっています。生理活性創傷被覆材は、治癒をより迅速かつ効率的に促進します。切断や感染症は糖尿病性足潰瘍の一般的な結果であり、世界で1,860万人、米国では毎年160万人が罹患しています。糖尿病患者の約3分の1が、人生のある時点で糖尿病性足潰瘍を発症すると言われています(出典:WHO、2024年)。毎年、米国では約250万人の患者が褥瘡の治療を受けています。これらの患者の治療にかかる年間費用は91億~116億ドルで、1回の治療費は20,900~151,700ドルです。同様に、下肢静脈への血流不足は静脈性下腿潰瘍の原因となります。

阻害要因 限られた償還政策

世界的に見ると、生物活性創傷被覆材の償還制度はまだ十分に整備・標準化されていません。多くの国(オーストラリア、米国、シンガポール、スペイン、イタリアの一部、北アフリカ、中東など)では外来患者への支払いがないため、患者は自己負担を強いられます。商業的な存在が限られているため、アフリカやインドなどの国々では、これらの機器を利用できない場合があります。英国、フランス、デンマーク、ドイツでは、これらの医療機器の一部は一般的な社会保障でカバーされています。一方、その他の部分は民間の保険会社によってカバーされています。生物活性創傷被覆材にかかる医療費は、病院とサプライヤーが交渉し、臨床専門家がどの製品を使用するかを決定するのが一般的。生物活性ドレッシング材の効果的な使用には、必要な訓練を受けた専門家と学際的なガイドラインが必要です。しかし、看護師、特に一般看護師に対する教育不足が大きな障害となっています。世界創傷治癒学会連合(World Union of Wound Healing Societies:WUWHS)は、最新の創傷ケアに関するエビデンスに基づいたベストプラクティスを提供するための強力な教育イニシアチブを推奨しています。

機会 新興国の成長の可能性

アジア太平洋地域やラテンアメリカなどの未開拓地域には、生物活性ドレッシング材の大きな成長ポテンシャルがあります。スミス・アンド・ネフューのような企業は、特に医療教育に重点を置いてシンガポールで事業を拡大しています。サウジアラビア、アラブ首長国連邦、マレーシア、ベトナム、イスラエル、インド、韓国など、規制障壁が低く、医療インフラが整備され、医療支出が高い新興市場には大きなビジネスチャンスがあります。2024年にはインドの医療観光セクターから730万人の観光客が訪れ、生物活性ドレッシング材の需要が高まると予想されています。2022年までに3720億米ドルに達すると予想されるインドの医療セクターの80%は病院が占めるでしょう。この拡大により、新興市場でも生物活性ドレッシング材のニーズが高まるでしょう。

課題:生物活性ドレッシングの規制認可の取得

生物活性ドレッシングは、長期にわたる膨大な臨床試験や、米国FDAや欧州EMAが定めた基準への適合など、規制当局の厳しい審査を受けなければなりません。この長くて高コストの承認プロセスは、ほとんどの場合、新製品の導入を遅らせ、市場の成長と効果的な炎症治療ソリューションの利用を制限します。高いコストと長い時間は、通常、新しい生物活性創傷被覆材への投資を抑制します。世界中で約800万人が創傷に苦しんでおり、アメリカでは人口の2%が慢性創傷に苦しんでいます。創傷感染による死亡者数の増加は、生物活性ドレッシング材を含む先進的な創傷ケア用ドレッシングの必要性を浮き彫りにしています。高度なドレッシング材の不足は患者の生存に悪影響を及ぼすため、メーカーは規制要件を熟知していなければなりません。インドでは創傷被覆材はクラスA〜Dに分類され、CDSCOの製造ライセンスと厳格な規制手続きが必要です。この複雑さはメーカーにとって重要な障害となり、市場参入を遅らせ、患者の転帰に影響を及ぼします。

生物活性ドレッシング市場のエコシステム

同市場の有力企業には、生物活性ドレッシング製品の老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な最先端技術、製品ポートフォリオ、強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、Smith+Nephew(英国)、Organogenesis Inc.(米国)、MiMedx Group, Inc.(米国)、3M(米国)、Cardinal Health(米国)などがあります。

種類別では、生物活性ドレッシング分野が最も高い成長率を記録する見込み。

生物活性ドレッシング市場は、生物活性ドレッシングと皮膚代替物に分類されます。2023年には、生物活性ドレッシング分野が市場を支配。このセグメントの大きなシェアは、主に湿潤環境の提供、細胞増殖の促進、組織生成の促進といった特性による、生物活性ドレッシング材の高度な創傷機能によるものです。このセグメントの成長は、慢性創傷、外科的創傷、外傷性創傷の有病率の上昇、熱傷の増加、生物活性ドレッシング材の技術的進歩、慢性創傷や外科的創傷の治療に対する支出の増加によってももたらされます。

2023年、生物活性ドレッシング業界では、用途別では慢性創傷分野が優勢。

生物活性ドレッシング市場は用途別に急性創傷と慢性創傷に区分。2023年には、慢性創傷分野が最大の市場シェアを占めています。慢性創傷とは、通常の期間内に治癒しない傷ついた組織のこと。慢性創傷の治癒を促進するには、タイムリーで効果的な治療が不可欠です。この分野の成長を牽引しているのは、主に高齢者人口の増加と、糖尿病性足潰瘍、褥瘡、静脈性褥瘡などの慢性創傷の発生率の上昇です。高齢者を中心とした外科手術の増加も、このセグメントの成長に寄与しています。

2023年、エンドユーザー別では、病院・診療所が生物活性ドレッシング材業界を支配。

生物活性ドレッシング市場は、エンドユーザー別に病院・診療所、長期介護施設、在宅介護施設、その他のエンドユーザーに区分されます。2023年には、病院・診療所が最大の市場シェアを獲得。このセグメントの成長は、主に病院・診療所における生物活性ドレッシング製品に対する需要の高さ、これらの施設環境における患者の流入の多さ、さらに報酬の入手のしやすさによるものです。病院・診療所のみが、特別に重症な症例に必要なケアとモニタリングを提供することができます。院内創傷感染の増加も市場成長に寄与しています。

2023年、地域別では北米が生物活性ドレッシング材業界を支配。

地域別では、生物活性ドレッシング市場は北米、欧州、アジア太平洋(APAC)、中南米(LATAM)、中東・アフリカ(MEA)、GCC諸国に区分されます。2023年には、北米が最大のシェアを占め、今後も市場を支配し続ける見込みです。この成長の背景には、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡などの慢性創傷の有病率の高さ、生物活性ドレッシング製品の技術進歩、同地域における医療費の増加があります。さらに、この地域では慢性創傷を起こしやすい高齢者人口が増加していること、手術率が高く術後の慢性創傷の発生率が高いことも、この地域の成長を後押ししています。

生物活性ドレッシング市場は、Smith+Nephew(英国)、Organogenesis Inc.(米国)、MiMedx Group, Inc.(米国)、3M(米国)、Cardinal Health(米国)などの企業が独占しています。

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性創傷の増加

– 高齢者人口の増加

– 世界的な外科手術件数の増加

– 熱傷の発生率の増加

– 生体活性ドレッシング技術の進歩

制約事項

– 生物活性ドレッシング材の高コスト

– 限られた償還政策

可能性

– 新興国の成長ポテンシャル

– 新製品の開発

– 市場プレイヤー間の戦略的提携

課題

– 困難な規制当局の承認プロセス

– 認識と教育の欠如

5.3 価格分析

生物活性ドレッシング材の平均販売価格動向

生物活性ドレッシングの平均販売価格(地域別

5.4 特許分析

主要特許リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析

生物活性ドレッシング市場:エコシステムにおける役割

5.8 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競争の度合い

5.9 主要な利害関係者と購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.10 規制分析

規制情勢

– 北米

– 欧州

– アジア太平洋

– 中南米

– 中東

– アフリカ

規制機関、政府機関、その他の組織

5.11 貿易分析

綿、ガーゼ、包帯の貿易分析

5.12 技術分析

主要技術

– コラーゲン技術

補完技術

– 生物活性マイクロファイバーゲル化技術

隣接技術

– ケレシス無傷魚皮技術

5.13 主要会議・イベント(2024~2025年

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 投資と資金調達のシナリオ

5.16 AIが生物活性ドレッシング市場に与える影響

生物活性ドレッシング市場、製品別

89

6.1 はじめに

6.2 生物活性ドレッシング

コラーゲンドレッシング

– 独自の治癒特性と生体適合性が成長を牽引

アルギン酸ドレッシング

– 優れた吸収能力がアルギン酸ドレッシングの需要を後押し

キトサン・ドレッシング材

– 効果的で自然な創傷治癒オプションへのニーズの高まりが市場成長をサポート

ハニードレッシング

– 効果的で自然な創傷治療管理が成長を促進

その他の生物活性ドレッシング材

6.3 代用皮膚

ヒトドナー組織由来製品

– ヒトドナー組織由来製品の高い有効性が市場の需要をサポート

非細胞性動物由来製品

– 創傷治療におけるECMの重要性が認識され、非細胞性創傷治療用生物製剤の開発を後押し

生合成製品

– 感染創傷の生物負荷の増加が市場成長を刺激

生物活性ドレッシング市場:特性種類別

119

7.1 導入

7.2 非抗菌性ドレッシング材

抗菌性ドレッシング材と比較した費用対効果が市場を後押し

7.3 抗菌性ドレッシング

感染症の予防と管理における有効性が成長を促進

生物活性ドレッシング市場、用途別

127

8.1 導入

8.2 慢性創傷

糖尿病性足潰瘍

– 糖尿病有病率の増加が成長を促進

褥瘡

– 老年人口の増加が生物活性ドレッシング材の需要を促進

静脈性下腿潰瘍

– 肥満の有病率の増加が採用を後押し

その他の慢性創傷

8.3 急性創傷

手術創

– 手術件数の増加が市場成長を後押し

外傷性創傷

– 交通事故の増加が成長を促進

火傷

– 火傷の発生率の高さが市場成長を促進

生物活性ドレッシング市場:エンドユーザー別

156

9.1 導入

9.2 病院と診療所

入院患者

– HAIによる入院患者の増加が成長を牽引

外来患者

– 入院施設のコスト上昇が外来患者ケアの需要を促進

9.3 在宅ケア

低費用と利便性が成長の原動力

9.4 長期介護施設

老年人口と社会的弱者の増加がより良い長期ケアへの需要を後押し

9.5 その他のエンドユーザー

生物活性ドレッシング市場:地域別

177

10.1 導入

10.2 北米

米国

– 慢性疾患の増加が市場を牽引

カナダ

– 糖尿病とそれに伴う合併症に対する意識の高まりが市場を後押し

10.3 欧州

ドイツ

– 医療技術クラスターへの注目の高まりが市場を後押し

英国

– 外科手術の普及が成長を促進

フランス

– 高齢者人口の急増が市場を促進

イタリア

– 平均寿命の向上が成長を後押し

スペイン

– 中央年齢の上昇が成長を促進

その他のヨーロッパ

10.4 アジア太平洋

中国

– 糖尿病性足潰瘍の発生率の増加が市場を牽引

日本

– 病院インフラの拡大が市場を活性化

インド

– インドにおける医療ツーリズムの活況が市場を後押し

その他のアジア太平洋地域

10.5 ラテンアメリカ

ブラジル

– 患者数の多さが成長を刺激

メキシコ

– 効果的な創傷ケアアプローチに対する意識の高まりが成長を後押し

その他のラテンアメリカ

10.6 中東・アフリカ

医療施設に対する需要の高まりが市場成長を促進

10.7 GCC諸国

良好な医療インフラとイニシアチブが市場を後押し

競争環境

260

11.1 概要

11.2 主要企業の戦略/勝利への権利

生物活性ドレッシング市場で主要企業が採用した戦略の概要

11.3 収益分析

11.4 市場シェア分析

主要市場プレーヤーのランキング

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– プロパティ・フットプリント

– アプリケーションのフットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM(2023年

11.7 企業評価と財務指標

財務指標

企業評価

11.8 ブランド/製品比較

11.9 競争シナリオ

製品の上市と承認

取引

事業拡大

その他の開発

企業プロフィール

277

12.1 主要プレーヤー