❖本調査資料に関するお問い合わせはこちら❖

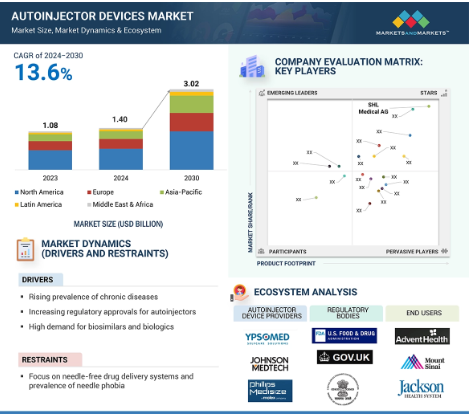

自動注射器の世界市場成長は、2024年の14.0億ドルから2030年には30.2億ドルに拡大し、CAGRは13.6%になると予測されています。自動注射器の完成製剤市場は、2024年の673億ドルから2030年には1,342億7,000万ドルに急増し、CAGR12.2%で成長すると予測されています。設計の改善、データ追跡のための接続機能の追加、Bluetooth接続、投与リマインダーなど、自動注射器デバイスの技術進歩は、自動注射器の採用を増加させ、市場成長を促進する要因の一部です。また、重篤なアレルギーの蔓延は、先進国や新興国における緊急治療に不可欠なエピペン(エピネフリン自己注射器)などの製品に対する大きな需要につながっています。さらに、生物製剤の採用の増加や慢性疾患の有病率の増加が、自動注射器の需要をさらに押し上げています。さらに、北米と欧州では、規制と償還政策が良好であるため、この地域での自己注射器の採用が増加しています。

自動注射器市場における魅力的な機会

アジア太平洋

アジア太平洋地域の自動注射器デバイスおよび最終製剤市場の成長は、自動注射器の規制承認の増加、中小企業の存在、慢性疾患の高い有病率に起因しています。

自動注射器の完成製剤とデバイス市場の成長は、主に技術的に先進的な自動注射器の発売と在宅医療現場での自動注射器の採用が増加していることに起因しています。

世界の自己注射器デバイス市場は、2030年に30億2,000万米ドルに達すると予測され、CAGRは13.6%で成長し、完成製剤市場は1,342億7,000万米ドルに達すると予測され、CAGRは12.2%で成長します。

生物学的製剤の特許切れと在宅治療へのシフトが、自動注射器の完成製剤・デバイス市場で事業を展開する企業にとって重要な機会分野です。

アジア太平洋市場は予測期間中、CAGR 15.7%と最も高い成長率を示すと推定されます。

自動注射器の世界市場ダイナミクス

促進要因 自動注射器の規制承認の増加

新規の自己注射器デバイスに対する有利な規制シナリオと頻繁な認可は、市場成長を押し上げる重要な要因です。米国FDAは関節リウマチの治療薬としてヒュミラ(アダリムマブ)などの生物製剤を承認しており、これが自動注射器の世界的な需要をさらに押し上げています。また、GLP-1などの新しいカテゴリーを導入することで、注射の回数が減り、治療プログラムのコンプライアンスが向上しました。さらに、技術的に進歩した自動注射器を使用することで、投与量の追跡やデータ交換が可能になり、疾病管理が改善されました。例えば、2024年にはLEO Pharma社が成人および小児(12歳以上)のアトピー性皮膚炎を適応症とするAdbry(tralokinumab-ldrm)の米国FDA認可を取得しました。

抑制要因 注射針を使わないドラッグデリバリーシステムへの注目と注射針恐怖症の蔓延

バイアルや注射器を使用する従来の注射剤は、侵襲的で痛みを伴う薬物送達手段であるため、患者や医療提供者は経口、局所、経鼻などの代替ルートに注目しています。経口経路が好まれるのは、便利で費用対効果が高く、安全で、受け入れられやすいからです。ジェット注射器のような針を使わない薬物送達デバイスの導入により、市場は今後の成長にマイナスの影響を受けそうです。例えば、Crossject社は無針自動注射器ZENEOを、PharmaJet社はStratis無針注射システムを提供しています。さらに、無針注射器には、注射薬普及の大きな障害となっている注射針恐怖症を緩和する利点があります。小児と成人の両方における服薬アドヒアランスの欠如は、主に頻繁な注射に伴う不快感と継続的な治療の必要性によるものです。糖尿病、関節リウマチ、成長ホルモン欠乏症など、自動注射器による週1回の注射療法が必要な患者は、注射針に対する不安感から、市場拡大の妨げとなっています。

機会: 技術的に進歩した自動注射器の発売

スマートコネクティビティを備えた技術的に高度な自動注射器の発売への投資が市場成長を促進しています。スマートフォンとのBluetoothデータ接続を統合した先進的な自動注射器の発売は、今後数年間でさらに有利な成長機会を生み出します。例えば、現在販売されている多発性硬化症に使用されるRebiSmart自動注射器は、Bluetooth接続を内蔵した設計になっており、患者はスマートフォンのアプリを使用して注射履歴を追跡することができます。自動注射器に高度なポリマーやその他の材料を採用することで、これらのデバイスの耐久性と性能も向上し、さまざまな条件下で一定の操作が可能になりました。技術の向上は、デバイスのインテリジェンス、快適性、および使用を改善することによって、自動注射器市場に変化をもたらしました。これらの進歩は、患者が治療を遵守し、ミスのリスクを減らし、最終的に健康状態を改善するのに役立ちます。上記のすべての変数が、将来の市場拡大を促進すると予測されています。

課題 複数の薬剤粘度に対応する自動注射器の開発

自動注射器は、正確な量の薬剤を正確な注入速度で投与するのに役立ちますが、これらのパラメータは、自動注射器の形で投与される薬剤の粘度によって妨げられる可能性があります。粘度とは液体の流れの抵抗や厚みのことで、生物学的製剤、化学的性質、有効成分の強さなどの要因によって影響を受けます。多様な粘度を持つ薬剤は、粘度の高い薬剤や生物学的製剤を注射器を通して針まで押し出すのに十分な力を提供するバネレートを作り出すために、長さ、組成、厚みなどの物理的特徴が異なるバネを必要とします。精度と安全性を維持しながら、様々な注入速度と注入量を保持する必要があるため、異なる粘度の薬剤を安定して注入できる自動注射器の開発は困難です。

自動注射器の世界市場エコシステム分析

自動注射器の世界エコシステム分析 自動注射器市場は、さまざまな利害関係者を含む複雑なエコシステムの中で運営されており、それぞれが自動注射器の開発と採用において重要な役割を果たしています。このエコシステムには、自動注射器デバイスおよび最終製剤メーカー、バイオ医薬品企業、規制機関が含まれます。

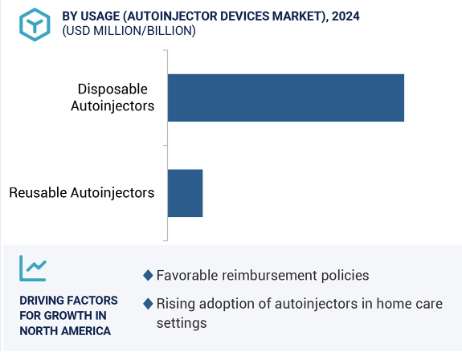

2023年の市場シェアはディスポーザブルセグメントが最大。

自動注射器は、その用途に基づいて再使用可能な自動注射器と使い捨ての自動注射器に分類されます。2023年には、使い捨てセグメントが自動注射器デバイスと完成製剤市場で最も大きなシェアを占めています。このセグメントの大きなシェアは、主に技術の進歩や、Bluetooth接続や投与量カウントなどの様々な機能の搭載によるものです。さらに、再利用可能な自己注射器セグメントは、長期にわたる費用対効果、再利用可能な自己注射器におけるカスタマイズされたソリューション、および複数回投与機能により、大きな需要を獲得しています。これらの要因は市場成長にプラスの影響を与えそうです。

皮下投与経路セグメントは、2023年の自動注射器市場を支配しました。

投与経路に基づいて、自己注射器市場はさらに皮下投与経路と筋肉内投与経路に分類されます。2023年、皮下投与経路が自己注射器市場を支配。皮下投与経路では、精査されたラウンド投与用の様々な薬剤が存在し、血流への薬剤の吸収が遅いため、同分野の成長を促進すると予想されています。筋肉内投与経路のセグメントも、予測期間中に大きなCAGRで成長する可能性が高いです。

北米地域が自己注射器市場の最大シェアを保持

地域別に見ると、自動注射器市場は北米、欧州、アジア太平洋地域、中南米、中東・アフリカに区分されます。北米は2023年に世界の自己注射器デバイスと完成製剤市場を支配し、予測期間中も支配する可能性が高いです。患者集団の間で自己注射の採用が増加していることと、費用対効果が高いことが市場の成長を後押ししています。また、慢性疾患の罹患率の高さ、良好な規制環境、適切な償還政策も市場成長に拍車をかけます。アジア太平洋地域は、調査期間中に最も高いCAGRで成長すると予測されています。良好な規制環境、アジア太平洋地域における在宅医療へのシフト、新規デバイス開発のための資金調達の増加などの要因が、アジア太平洋地域の市場成長を押し上げると考えられます。

自動注射器市場の最新動向

2023年11月、イーライリリー・アンド・カンパニー(米国)が開発した肥満症または体重関連疾患を伴う過体重に対する強力な新治療オプションであるゼップバウンド(チルゼパチド)が、慢性的な体重コントロールの適応で米国FDAの承認を取得。

2023年10月、SHL Medical AG(スイス)は、患者の使用データを取得・送信する後付け可能な小型アドオン、Molly Connected Cap自動注射器を発表。

主要市場プレーヤー

自動注射器市場の主要プレーヤーは以下の通り

SHL Medical AG (Switzerland)

Ypsomed AG (Switzerland)

Becton, Dickinson and Company (BD) (US)

Dickinson and Company (BD) (US)

Recipharm AB (Sweden)

West Pharmaceutical Services, Inc.(US)

Phillips-Medisize (US)

Halozyme, Inc. (US)

Owen Mumford Ltd. (UK)

Gerresheimer AG (Germany)

Haselmeier (Germany)

Oval Medical Technologies Ltd. (UK)

Kaleo, Inc. (US)

Solteam Incorporation Co., Ltd. (China)

Elcam Drug Delivery Devices (Israel)

Crossject (France)

Jabil, Inc. (US)

Congruence Medical Solutions LLC (US)

Midas Pharma GMBH (Germany).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性疾患の増加

– 自動注射器に対する規制当局の承認の増加

– バイオシミラーおよび生物製剤に対する高い需要

– 自己投与医薬品の採用拡大

– 政府の支援と有利な償還政策

阻害要因

– 注射針を使わない薬物送達システムへの注目と注射針恐怖症の蔓延

可能性

– 生物学的分子の特許切れ間近

– 技術的に進歩した自動注射器の発売

課題

– 複数の薬物粘度に対応する自動注射器の開発

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

バリューチェーン分析:自動注射器デバイスメーカー(プラットフォームプロバイダー)

バリューチェーン分析:自己注射器完成製剤メーカー

5.5 サプライチェーン分析

5.6 エコシステム分析

自己注射器プロバイダー

エンドユーザー

規制機関

5.7 規制分析

規制ランドスケープ

– 北米

– 欧州

– アジア太平洋

規制機関、政府機関、その他の組織

– 北米

– 欧州

– アジア太平洋

– その他の地域

5.8 ポーターの5つの力分析

競合の激しさ

供給者の交渉力

買い手の交渉力

代替品の脅威

新規参入の脅威

5.9 貿易データ分析

製品(自己注射器を含む)の輸入データ

製品(自己注射器を含む)の輸出データ

5.10 技術分析

主要技術

– 注射メカニズム技術

– 電子接続ソリューション

隣接技術

– ウェアラブル薬物送達デバイス

– 埋め込み型薬物送達システム

補完技術

– パワーアシストメカニズム

– 高度な針技術

5.11 特許分析

特許分析

特許出願件数(種類別

イノベーションと特許出願

特許出願トップ

5.12 指標価格分析

平均販売価格動向(製品種類別

平均販売価格動向:用途別

自己注射器完成製剤の指標価格分析:主要プレーヤー別

適応自己注射器完成製剤価格分析、地域別

5.13 主要会議・イベント(2024-2025年

5.14 投資と資金調達のシナリオ

5.15 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

– 自己注射器デバイスの購買プロセスにおける主要関係者

– 自動注射器完成製剤の購買プロセスにおける主要関係者

主要な購買基準

– 自己注射器の主要な購買基準

– 自己注射器完成製剤の主な購買基準

5.16 ジェネレーティブAIの自己注射器市場への影響

自動注射器市場、用途別

111

6.1 導入

6.2 使い捨て自動注射器

使いやすさと針刺し損傷リスクの低減が市場成長を促進

6.3 再使用型自己注射器

費用対効果、汎用性、持続可能性が市場成長を促進

自動注射器市場、技術別

124

7.1 導入

7.2 手動自動注射器

ユーザーフレンドリーなデザインと患者管理の向上が市場成長を促進

7.3 自動注射器

正確な文書化の容易さと包括的な患者記録が市場成長をサポート

自動注射器市場、投与経路別

137

8.1 導入

8.2 皮下投与経路

使いやすさ、迅速な吸収、自己投与への適性が市場成長を促進

8.3 筋肉内投与経路

緊急臨床現場での正確な投与が市場を牽引

自己注射器市場、治療領域別

145

9.1 導入

9.2 関節リウマチ

高い有病率と頻回投与の必要性が市場を牽引

9.3 糖尿病

糖尿病人口の多さと投与の容易さが需要を刺激

9.4 多発性硬化症

費用対効果の高いジェネリック経口多発性硬化症治療薬の入手可能性が市場の成長を制限

9.5 アナフィラキシー

食物アレルギー患者に対する迅速な初期治療の必要性が市場成長を促進

9.6 肥満症

体重管理への関心の高まりが市場成長を後押し

9.7 その他の治療分野

自動注射器市場:数量別

180

10.1 導入

10.2 3mlまでの容量自動注射器

自己免疫疾患と長期慢性疾患の有病率の上昇が市場成長を促進

10.3 容量3ml以上の自己注射器

高粘度薬剤による複雑な治療への注目の高まりが市場を牽引

自動注射器市場、エンドユーザー別

184

11.1 導入

11.2 在宅介護環境

費用対効果の高さと在宅介護支援サービスの充実が市場成長を促進

11.3 病院・診療所

技術的進歩とリアルタイムの患者データの利用可能性が市場成長を後押し

11.4 外来医療環境

外来患者サービスの需要増加が市場成長を促進

自動注射器市場、地域別

194

12.1 導入

12.2 北米

米国

– 予測期間中、北米の自己注射器市場は米国が支配的

カナダ

– 高齢者人口の増加と食物アレルギー有病率の増加が市場成長を促進

12.3 欧州

ドイツ

– 政府の積極的な取り組みと規制動向が市場成長を促進

英国

– アレルギー疾患の高い有病率と生活習慣病の罹患率の増加が市場成長を促進

フランス

– 糖尿病の高い有病率と有利な償還政策が市場をサポート

イタリア

– 医療費の増加と老年人口の増加が市場成長を促進

スペイン

– 良好な償還シナリオと国民皆保険制度の存在が市場成長を促進

その他のヨーロッパ

12.4 アジア太平洋

日本

– 高齢者人口の多さと医療インフラの整備が市場を牽引

中国

– 食物アレルギーとアナフィラキシーの有病率の増加が市場成長を促進

インド

– 糖尿病と心血管疾患の負担増が市場成長を促進

韓国

– 規制当局による承認の増加と国内企業による強力な臨床パイプラインが市場を促進

その他のアジア太平洋地域

12.5 ラテンアメリカ

ブラジル

– 自動注射器の採用増加と慢性疾患の蔓延が市場成長を促進

ラテンアメリカのその他地域

12.6 中東・アフリカ

GCC諸国

– 高い医療支出能力と有利な規制シナリオが市場を牽引

中東・アフリカのその他地域

競争環境

291

13.1 はじめに

13.2 主要プレーヤーの戦略/勝利への権利

自動注射器市場で各社が採用した戦略の概要

13.3 収益分析

収益分析:自己注射器デバイス市場

収益分析:自己注射器完成製剤市場

13.4 市場シェア分析

市場シェア分析:自己注射器デバイス市場

市場シェア分析:自己注射器完成製剤市場

13.5 企業評価マトリックス:主要企業、2023年

自己注射器デバイス市場:企業評価マトリクス:主要企業、2023年

– 主要企業

– 新興リーダー

– 浸透プレーヤー

– 参加企業

自己注射器完成製剤市場:企業評価マトリクス:主要企業、2023年

– 星

– 新興リーダー

– 浸透プレイヤー

– 参入企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 地域別フットプリント

– 使用フットプリント

– 使用量フットプリント

– 投与経路フットプリント

13.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

13.7 企業評価と財務指標

財務指標

企業評価

13.8 ブランド/製品比較

13.9 競争シナリオ

製品の上市と承認

取引

事業拡大

13.10 大容量製剤用装置

13.11 高粘度製剤用デバイス

13.12 自動注射器市場における今後の注目分野に関する洞察

企業プロファイル

320

14.1 主要企業: 自己注射器市場