❖本調査資料に関するお問い合わせはこちら❖

概要

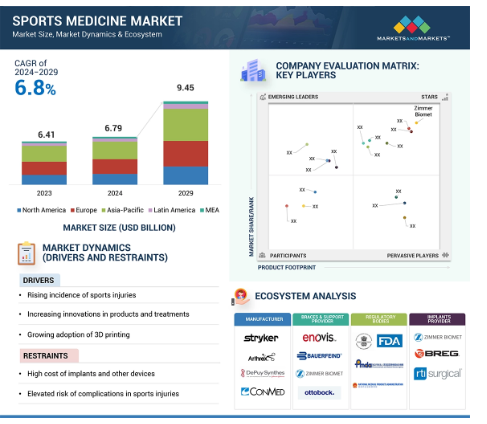

世界のスポーツ医学市場は、2024年の67.9億米ドルから2029年には94.5億米ドルに達し、年平均成長率(CAGR)は6.8%と予測され、大幅な成長が見込まれています。主な促進要因としては、スポーツ傷害事例の増加、スポーツイベントへの参加の増加、研究開発への支出の増加、資金調達と研究活動の増加などが挙げられます。製品にかかる莫大なコストと厳しい規制は、市場の成長に影響を与える可能性があります。これらの要因にもかかわらず、医療技術の一貫した進歩がスポーツ医学の必要性を高めています。この市場の成長ドライバーとして特定されたその他の重要な要因には、対象市場における一貫した経済成長と、医療インフラの開発・改善への取り組みが含まれます。これらの要因は特に発展途上国で顕著であり、市場の重要な機会領域となっています。

スポーツ医学市場における魅力的な機会

北米

スポーツ関連傷害の増加、政府政策の増加、スポーツ医学の研究開発への取り組みが、北米の市場成長に一役買うと思われます。

革新的な製品開発の増加や、主要企業によるパートナーシップ、製品展示、買収などの最近の動きが、スポーツ医学市場を牽引する主な要因です。

アスリートと医師の間のギャップを埋めるためのデジタルヘルスの採用の増加は、著名なプレーヤーに成長を提供すると期待される新たな機会です。

2023年のスポーツ医学市場では、北米が50.2%の最大シェアを占めています。

北米地域の市場成長は、スポーツ関連傷害の増加とスポーツトレーニングセンターの開発への支出に起因しています。

スポーツ医学の世界市場ダイナミクス

促進要因 スポーツ医学の成長を促進する政府資金とイニシアチブ

スポーツトレーニングセンターの設立、スポーツ医学の研究促進、アスリートへの医療提供、さまざまなスポーツイベントの実施に資金を提供することで、政府の資金援助はスポーツ医学市場の成長促進に重要な役割を果たしています。さらに、政府主導の健康キャンペーンは、スポーツ医学の重要性に関する認識を高め、医療への必要性を高め、医療へのアクセスを向上させます。例えば、2023年、インド連邦青少年問題・スポーツ省は、ケロ・インディア・パラ・ゲームズに出場する選手は、イベントの一環として包括的な医療保障を受けると発表しました。同様に、オーストラリア政府は2024-25年度予算で、身体・スポーツ活動のために4942億米ドルを拠出すると発表しました。その結果、スポーツ医学市場は、世界的な継続的な政府支援に後押しされ、大きな進展を遂げようとしています。

阻害要因 十分な訓練を受けたスポーツ医学専門家の不足

スポーツ医学サービスには、整形外科医、医師、理学療法士、スポーツトレーナーの能力が必要です。残念なことに、こうした専門家が不足しているため、患者は長時間待たされ、施術者は過労状態にあります。この問題は、特に恵まれない地域において、治療の遅れや必要な治療へのアクセスの制限につながります。さらに、非侵襲的な手術や整形生物学的製剤の適用といった高度な治療法には、特殊な知識と経験が必要です。これらの治療を行う訓練を受けた専門家が不足していることが、市場の拡大を阻害している可能性があります。このように、有資格のスポーツ医学専門家の不足は、スポーツ傷害の診断、管理、予防に対するニーズの高まりに対応するための業界の拡大とその能力を妨げる可能性があります。

機会: デジタルヘルスはスポーツ医学の裾野を広げます。

デジタルヘルスは、患者へのリーチ、利用可能性、患者の関与を高めることで、スポーツ医学の成長を促進することができます。スポーツ医学のために作成されたモバイル・アプリケーションやウェブサイトは、スポーツ選手に怪我の予防やリハビリの取り組みに関するアドバイスを提供することができます。さらに、患者と医師の接触を促進することで、これらのアプリはアスリートに指導や支援を提供することができます。例えば、2024年1月、米国Arthrex社は、ACL損傷に関する知識を紹介する患者中心のウェブサイトACLTear.comを発表しました。同様に、2022年12月には、Arthrex, Inc. さらに、モバイルヘルスアプリやウェアラブル技術は、怪我のモニタリング、怪我の予防、回復に不可欠です。このように、デジタルヘルスは、スポーツ医学のリーチ、個別化、効率性を向上させることで、より多くの患者層にリーチすることを可能にし、最終的に患者の転帰改善につながります。

課題 革新的な治療法や機器の高額なコスト

革新的な治療法や技術にかかる莫大な費用は、スポーツ医療市場を脅かす重要な要因です。特に若年層やアマチュア・アスリート、健康保険に加入していない人々にとっては、利用しやすい環境が制限されています。さらに、インプラント、関節鏡、整形生物学的製剤、人工装具、装具、理学療法機器などの革新的な機器には、高価格がつきものです。このような莫大な費用がかかるため、特に経済的に余裕のない低所得国では、患者がスポーツ医学の治療を受けることが難しくなります。そのため、アスリートは治療を完全に避けたり、効率の悪い治療法に頼ることになるかもしれません。また、経済的な障壁がスポーツへの参加を躊躇させ、市場への浸透を遅らせる可能性もあります。

世界のスポーツ医学市場のエコシステム分析

ストライカーは、再建、医療、外科、神経技術、脊椎製品の大手企業。スミス・プラス・ネフューは、関節鏡、手術器具、インプラント、関節再建、特に肩、膝、股関節に注力。ジョンソン・エンド・ジョンソン傘下のデピュー・シンセは、整形外科と外傷の幅広いソリューションと革新的な手術器具を提供しています。Arthrex社は、関節鏡と低侵襲整形外科技術に精通しています。ジンマー・バイオメットは、スポーツ医学、生物学的製剤、四肢、および外傷治療用の整形外科用再建製品およびソリューションを幅広く提供しています。

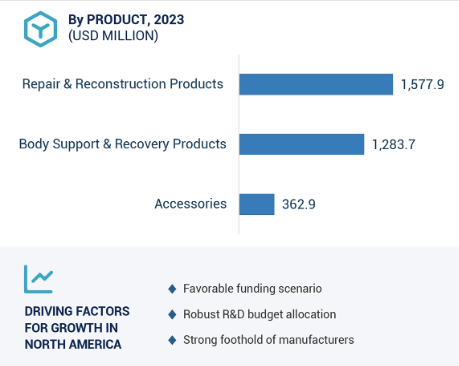

2024年に最大の市場シェアを記録するのは骨折と靭帯修復製品。

製品別では、身体再建製品がスポーツ医学市場で最大のシェアを占めています。この市場はさらに、骨折・靭帯修復製品、関節鏡検査機器、インプラント、整形生物学的製剤、人工関節に細分化されます。これらのサブセグメントの中で、骨折および靭帯修復製品がスポーツ医学市場で最大のシェアを占めています。骨折と靭帯損傷はコンタクトスポーツで最もよく起こります。骨折は手、手首、足首、足に、靭帯損傷は前十字靭帯(ACL)と後十字靭帯(PCL)によく起こります。骨折や靭帯の修復製品は、骨や靭帯の損傷の早期治癒を促進する医療機器です。骨折修復製品は、プレートとスクリュー、ギプス、スプリントで構成されています。靭帯修復製品は縫合糸と移植片で構成されています。負傷者数の増加がこれらの製品の需要を牽引。

予測期間中に最も高いCAGRを記録する理学療法機器。

理学療法機器は、身体サポートおよび回復用製品に分類され、この分野は予測期間中に最も高いCAGRに達する見込みです。理学療法機器は、温熱療法機器、電気刺激機器、その他の理学療法機器に分類されます。中でも、超音波療法とレーザー療法からなるその他の理学療法機器は、これらの技術の有効性から最も高い成長が見込まれています。超音波療法は高周波音波(80万Hz~200万Hz)を利用し、筋肉や組織の回復を早めます。レーザー治療は、痛みや炎症を抑える低侵襲のソリューションで、捻挫、ACL断裂、膝の怪我、ひずみなどに使用されます。

予測期間中、病院がエンドユーザー市場で最大のシェアを占めています。

病院は、様々なスポーツ関連の怪我を治療するための包括的な医療サービスと革新的なインフラを提供しています。病院には、靭帯再建、骨折修復、関節鏡検査など、一般的に必要とされる治療を1つ屋根の下で提供できるインフラと人材が揃っています。また、病院は有名大学や医学部の研究所と提携しており、スポーツ医学の画期的な進歩の最先端に位置しています。病院におけるデジタルヘルスの統合や、高度なインフラと技術革新の開発に関するいくつかの政府の取り組みが、病院向けスポーツ医学市場の成長をもたらしています。さらに、整形外科医、理学療法士、スポーツ医学の専門家のスキルを向上させるために、政府が支援するプログラムが定期的に実施されています。

アジア太平洋地域がスポーツ医学市場で大きな市場シェアを占める見込み。

スポーツ医学市場を地域別に分類すると、北米、欧州、アジア太平洋地域、中南米、中東・アフリカに分類されます。アジア太平洋地域は、予測期間においてスポーツ医学市場で最も高い成長を示すと予想されます。スポーツ参加者の増加とスポーツ産業の拡大が、この地域におけるスポーツ医学の成長を促進する主な要因です。その他の観察された要因としては、人工股関節置換術の件数の増加、スポーツ医学の研究、政府の政策と資金援助、スポーツ関連団体の結成、革新的な技術などが挙げられます。例えば、2023年6月に日本スポーツ整形外科学会が設立され、スポーツ関連傷害の治療、診断、予防に関する調査・研究を奨励しています。同様に、インドのウッタル・プラデーシュ州政府は、アスリートのコーチングと体力向上を重視する「新スポーツ政策2023」を承認しました。

スポーツ医学市場の最新動向

2023年、Smith+Nephew社は、軟骨修復の結果を改善し、莫大な価値創造につながるCariHeal社(イスラエル)を買収。

2022年、DePuy SynthesがCrossRoads Extremity Systemsを買収。

2023年、ストライカーは欧州での地位を強化し、整形外科ポートフォリオの市場成長を高めるためにSERF SASを買収。

Arthrex,Inc.(米国)とSkytron(米国)は、手術施設向けの包括的なソリューションを提供するために提携し、高度な技術と手術室インフラで手術の質と患者ケアを向上。

主要市場プレイヤー

スポーツ医学市場の主要プレーヤーは以下の通り

Smith+Nephew (UK)

DePuy Synthes (US)

Stryker Corporation (US)

Breg, Inc. (US)

Conmed Corporation (US)

Zimmer Biomet Holdings (US)

Enovis (US)

RTI Surgical (US)

Performance Health International Limited (US)

Bauerfeind AG (Germany)

Arthrex (US)

Karl Storz (Germany)

Mueller Sports Medicine (US)

Ossur (Iceland)

Ottobock SE & CO. KGAA (Germany)

Biotek (India)

Anika Therapeutics (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– スポーツ傷害の増加

– 製品および治療法における技術革新の増加

– 3Dプリンティングの採用拡大

阻害要因

– インプラントやその他の器具の高コスト

– スポーツ傷害における合併症リスクの上昇

可能性

– 新興スポーツリーグとイベント

課題

– 侵襲的損傷に伴うリスク

5.3 業界動向

整形外科用ロボット手術システム

再生医療

バイオメカニクスと動作解析

5.4 バリューチェーン分析

研究開発

原材料調達と製造

マーケティング・販売、流通、ポストセールス・サービス

5.5 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.6 特許分析

5.7 主要会議とイベント、2024-2025年

5.8 貿易データ分析

輸入データ

輸出データ

5.9 価格分析

平均販売価格動向(地域別

トップ3アプリケーションの平均販売価格動向(主要プレーヤー別

5.10 主要ステークホルダーと購買基準

購買プロセスにおける主な利害関係者

購買基準

5.11 満たされていないニーズと主要なペインポイント

5.12 エコシステム分析

5.13 サプライチェーン分析

著名企業

中小企業

エンドユーザー

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 技術分析

主要テクノロジー

– ウェアラブル技術

– リハビリテーション技術

– 人工知能と機械学習

– 3Dプリンティングとカスタマイズ

補完技術

– バイオメカニクス分析

– 再生医療

– 拡張現実・バーチャルリアリティ

隣接技術

– フィットネスと健康アプリ

– 遠隔医療プラットフォーム

– モノのインターネット

– データ分析とパフォーマンス管理ソフトウェア

– ゲノミクスと個別化医療

5.16 ケーススタディ分析

膝の前十字靭帯再建術と軟骨形成術

スポーツ傷害の治療におけるオステオパシーの有効性

血管壊死を伴う股関節全置換術

5.17 薬事規制

規制基準と承認

– 北米

– ヨーロッパ

– アジア太平洋

規制機関、政府機関、その他の組織

5.18 投資と資金調達のシナリオ

5.19 保険償還シナリオ

5.20 遺伝子AIがスポーツ医学市場に与える影響

スポーツ医学市場、用途別

92

6.1 はじめに

6.2 膝損傷

側副靭帯損傷と腱断裂の増加により市場が活性化

6.3 肩の怪我

関節鏡手術技術の進歩が成長を促進

6.4 足と足首の怪我

足関節再建術への嗜好の高まりが成長を促進

6.5 股関節・鼠径部の損傷

変形性関節症患者の急増が成長を促進

6.6 肘・手首の怪我

医療費の増加が成長を促進

6.7 背中と脊椎の損傷

患者の転帰を向上させることの重要性の高まりが市場成長に寄与

6.8 その他の傷害

スポーツ医学市場、エンドユーザー別

101

7.1 導入

7.2 病院

複雑な診断・治療手順が市場を牽引

7.3 外来手術センター

限られた入院期間と手頃な価格が成長を後押し

7.4 理学療法センター&クリニック

費用対効果に優れ、非外科的な方法が成長を加速

スポーツ医学市場:製品別

106

8.1 導入

8.2 修復・再建製品

骨折・靭帯修復製品

– スポーツやレクリエーションに関連した外傷の多発が成長を促進

関節鏡検査機器

– 感染症のリスクを最小限に抑え、回復に要する時間を短縮できることが市場成長を後押し

インプラント

– 低侵襲手術の人気の高まりが市場を後押し

関節生物学

– 再生医療の継続的研究が市場の成長を促進

整形外科

– バイオニック技術、センサー技術、人工知能、マイクロメカトロニクスの革新が市場を牽引

8.3 ボディサポート&リカバリー製品

装具・サポーター

– 医師による推奨の高まりが成長を促進

理学療法機器

– 温熱療法機器

– 電気刺激装置

– その他の理学療法機器

圧迫着

– フィットネスセンターの急増と日常生活でのエクササイズが成長を加速

8.4 アクセサリー

ケガの予防と管理の必要性が成長をサポート

スポーツ医学市場、地域別

123

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 良好な研究活動と資金調達が市場成長を促進

カナダ

– 再生医療と幹細胞治療の注目度の高まりが市場を後押し

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– スポーツへの参加と健康的なライフスタイルへの意識の高まりが成長を維持

英国

– スポーツ医学とアスリート支援への資金提供が市場を後押し

イタリア

– スポーツ関連傷害の増加が成長を促進

フランス

– オリンピック関連の取り組みが市場成長に寄与

スペイン

– サッカー人気の高まりと怪我のリスクの高さが市場の活性化へ

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 人工股関節全置換術の施行件数とスポーツ医学専門医制度の増加が成長を促進

中国

– より高いフィットネスレベルの獲得への関心の高まりが市場を牽引

オーストラリア

– 前十字靭帯構築手術の急増が成長を促進

インド

– 活況を呈するスポーツインフラ施設が成長を促進

韓国

– スポーツ関連活動への有利な財政支援が市場を後押し

その他のアジア太平洋地域

9.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 国際的なスポーツイベントの増加が市場を牽引

メキシコ

– 民間医療施設の増加が市場を活性化

その他のラテンアメリカ

9.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 戦略的買収とワールドクラスのスタジアム開発が成長を促進

その他の中東・アフリカ

競争環境

191

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利

スポーツ医学市場でプレーヤーが採用した戦略の概要

10.3 収益分析、2021-2024年

10.4 市場シェア分析、2023年

10.5 企業評価マトリックス:主要プレーヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント

– 企業のフットプリント

– 製品フットプリント

– アプリケーションのフットプリント

– エンドユーザーフットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競争ベンチマーク

10.7 企業評価と財務指標

10.8 ブランド/製品の比較

10.9 競争シナリオ

製品の上市と承認

販売

事業拡大

企業プロフィール

209

11.1 主要企業