❖本調査資料に関するお問い合わせはこちら❖

市場成長の見通し

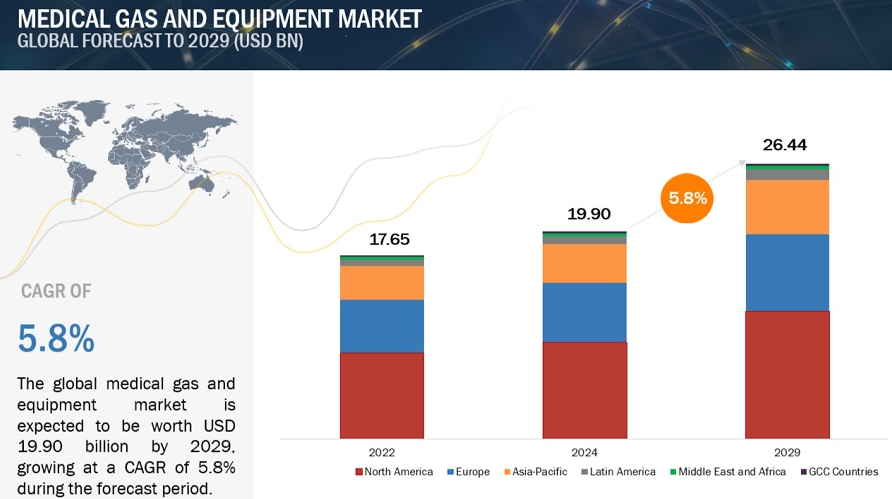

世界の医療ガス・機器市場は、年平均成長率5.8%により、2024年の199億米ドルから2029年には264億4,000万米ドルに成長すると予測。医療機関は、患者の治療に必要なガスの供給、管理、監視に医療ガスと医療機器を利用します。酸素、亜酸化窒素、医療用空気など、治療用または麻酔用の医療用ガスが患者に投与されます。これらのシステムには、ガス供給用のボンベタンク、レギュレーター、流量計、貯蔵装置、分配装置、関連監視装置などが含まれます。これらの機器は、正確な投与、安全な取り扱い、そして病院や在宅ケア環境で適用されるあらゆる治療計画や処置におけるガスの効率的な供給に不可欠です。

医療ガスおよび機器市場は、頻繁な医療ガス治療を必要とする呼吸器疾患の増加と、効果的で安全なガス供給システムに対する需要の高まりにより、大きく拡大しています。在宅医療サービスの重視の高まりと、より安全なガス供給方法に対する規制当局の支援が、市場の成長を後押しすると予想されます。

医療ガス・機器市場のダイナミクス

促進要因 慢性呼吸器疾患の増加

喘息、慢性閉塞性肺疾患(COPD)、肺気腫などの慢性呼吸器疾患の有病率の上昇が、医療ガス・機器市場を牽引しています。これらの疾患の世界的な罹患率の増加は、一酸化窒素、酸素、二酸化炭素などのガス剤に対する需要の増加につながります。その結果、医療従事者は、人工呼吸器、ネブライザー、酸素濃縮器など、これらのガスの投与やモニタリングに利用される機器を主に求めています。さらに、医療ソリューションで使用されるガス供給システムの進歩と、より利用しやすい施設が、市場の成長をさらに後押ししています。

阻害要因 呼吸療法に対する償還額の減少

医療ガス・機器業界は、呼吸器治療に対する償還率の低下により、供給業者や患者にとって経済的な障壁が大きくなっています。診療報酬の削減は、医療サービスプロバイダーが呼吸療法を実施することで得られる収益が減少することを意味し、高度な医療ガスや医療機器に投資できる資金が減少することを意味します。さらに、償還率の制限により、医療サービス提供者が最新の医療機器や器具を入手したり、より良い患者管理のために呼吸療法を更新したりすることが難しくなり、その結果、サービスの質が低下し、市場成長の妨げになります。

機会 在宅医療サービスの需要増加

医療ガス・機器市場は、在宅医療サービスの需要増加により、大きなビジネスチャンスに恵まれています。慢性疾患の増加、人口の高齢化、自宅での個別ケア志向の高まりの結果、携帯型酸素濃縮器、液体酸素ボンベ、ネブライザーの需要が増加しています。患者はより安価で便利な治療を求めており、そのため自宅での酸素吸入やモニタリングシステムのニーズが高まっています。また、遠隔モニタリングや遠隔治療のための技術進歩も、在宅医療ソリューション市場に拍車をかけています。このため、在宅医療サービスのニーズの高まりとともに、医療ガス・機器市場の大幅な成長が見込まれています。

課題:先進医療ガスシステムのコスト高

医療ガス・機器市場では、高度な医療ガス・システムや機器の価格が高いことが、市場成長に対する深刻な課題となっています。このようなシステムは通常、特殊技術やインフラ、定期的なメンテナンスに多額の投資を必要とします。これは、小規模な医療センターや新興地域の医療センターには手が届かないかもしれません。さらに、こうした設備の運用に専門家を雇うことも、全体的なコスト増の一因となっています。そのため、価格が上昇すると潜在的な購入者が遠のき、医療現場での新技術の採用が減少する可能性があるため、市場の成長には制約があります。

医療ガス・機器市場のエコシステム

医療ガス・機器市場のエコシステムは、この市場に存在する要素で構成されます。エコシステムには、この分野で使用される製品やサービス、応用分野、エンドユーザーなどが含まれます。製品カテゴリには、シリアル化や集約システムとともに、産業で使用されるすべてのハードウェアコンポーネント、ソフトウェア、スタンドアロンプラットフォームが含まれます。各種医療ガス・機器メーカーには、研究、製品開発、最適化、上市に携わる組織が含まれます。販売業者には、この医療ガスや医療機器を販売する組織と連携している第三者機関やEコマースサイトが含まれます。

研究・製品開発には、社内研究施設や受託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造受託機関が含まれます。エンドユーザーは、サプライチェーンの様々な段階において、これらの医療用ガス・機器が採用される場所です。これらの最終顧客は、医療ガス・機器市場のサプライチェーンにおける主要な利害関係者です。投資家/資金提供者と医療規制機関は、この市場における主要な影響者です。

種類別では、医療ガスセグメントが2023年の医療ガス・機器市場で最大のシェアを占めています。

種類別医療ガス・機器市場は、医療産業における重要な役割により、2023年には医療ガスセグメントが支配的でした。これらのガスは、麻酔、呼吸、手術などの様々な医療処置に必要です。例えば、クリティカルケア中の患者は生命維持のために酸素に依存し、亜酸化窒素は主に麻酔に利用されます。慢性呼吸器疾患の罹患率の増加や外科手術件数の増加により、これらのガスの需要が高まり、医療ガス市場の急成長につながっています。ガスモニタリングシステムや携帯型酸素濃縮器などの機器の革新は、患者ケアの向上に役立っています。このように、呼吸器疾患の増加率とガス機器に関連する技術進歩が市場成長に寄与しています。

用途別では、予測期間中、治療薬用途分野が医療ガス・機器市場で最大のシェアを占める見込み。

呼吸療法、麻酔、疼痛における医療ガス(酸素、亜酸化窒素、二酸化炭素)の重要な役割により、治療用途セグメントが医療ガス・機器市場で最大のシェアを占めています。酸素療法は、COPDや喘息などの慢性呼吸器疾患の患者にとって特に重要です。治療用ガスは外科手術や急病の管理にも使用されます。そのため、これらの慢性呼吸器疾患を患う患者、特に高齢者の増加が酸素やその他の治療用ガスの需要に貢献し、市場のさらなる成長につながっています。

エンドユーザー別では、予測期間中、病院・診療所セグメントが医療ガス・機器市場で最大のシェアを占める見込み。

医療ガス・機器市場では、医療ガスと関連機器消耗品の需要が大きいため、病院・診療所セグメントが2023年に最大の市場シェアを保有。酸素、亜酸化窒素ガス、炭酸ガスは、麻酔、呼吸療法など様々な臨床プロセスに不可欠。世界的な手術件数の増加と慢性疾患の増加が相まって、医療ガスと医療機器の需要が増加しています。病院で使用される高度な医療機器には、人工呼吸器、麻酔器、診断機器などがあり、関連するガス供給システムやレギュレーター、流量計などの機器の需要が増加しています。さらに、特に発展途上国では、医療インフラの拡大が市場成長に大きく貢献しています。

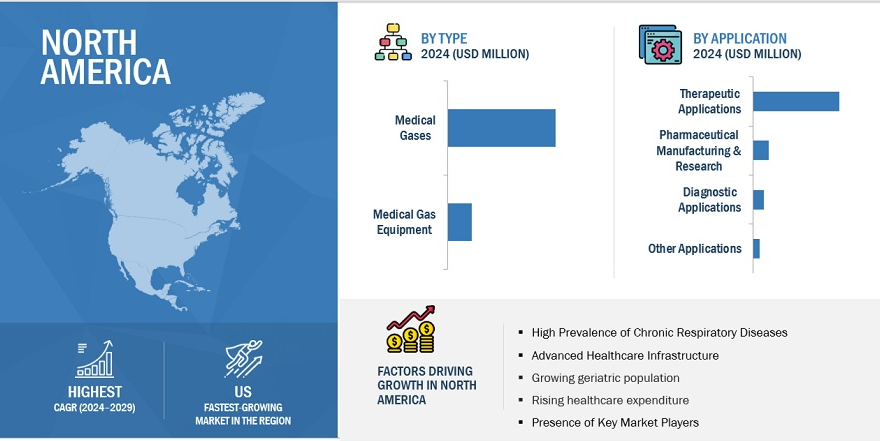

予測期間中、世界の医療ガス・機器市場で最大の市場シェアを占めたのは北米。

医療用ガス・機器市場は、大手医療機器企業や大手製薬会社を擁し、医療インフラが高度に発達している北米地域が支配的と予測されています。慢性的な医療ガス療法を必要とするCOPD、喘息、心血管疾患などの長期疾患の有病率が増加しています。北米では高齢化が進んでいるため、在宅医療サービスや、家庭で使用する薬用ガスを必要とする呼吸療法への需要が高まっています。食品医薬品局(FDA)は、より安全で効率的な製品を提供するために、これらの製品に厳しい規制を課しています。

主要市場プレイヤー

医療ガス・機器市場の主要プレーヤーには、

Air Liquide (France), Linde Plc (Germany), Taiyo Nippon Sanso Corporation (Japan), Air Products and Chemicals Inc. (US), Atlas Copco AB (Sweden), GCE Group (Sweden), Messer SE & Co. KGaA (Germany), SOL Spa (Italy), Rotarex (Europe), Norco Inc. (US), Genstar Technologies (US), Southern Gas Limited (India), Calox Inc. (US), Ellenbarrie Industrial Gases (India), Steelman Gases Pvt. Ltd. (India), Butler Gas Products Company (US), SCI Analytical (US), Amico Group of Companies (US), Oxygen & Argon Works Ltd. (Israel), AOPL (India), Apex Medical Gas Inc. (US), Chengdu Taiyo Industrial Gases Co., Ltd. (China), Carbide and Chemicals (India), Holston Gases (US), and MEC Medical Ltd. (UK).

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 医療用酸素需要の増加

– 手術件数の増加

– 高齢者人口の増加

– 在宅医療サービスへのシフトの高まり

阻害要因

– 呼吸療法に対する償還額の減少

– 世界的なヘリウム不足

可能性

– ヘルスケア産業の拡大

– 疼痛管理ソリューションの需要急増

– 医療技術の進歩

課題

– 入手可能な医療ガスが限られていること

– 医療ガス機器の高コスト

5.3 業界動向

ポイントオブケア診断と在宅医療

ガス供給システムの進歩

5.4 バリューチェーン分析

5.5 技術分析

主要技術

– IoTベースのモニタリングシステム

補完技術

– デジタル警報システム

5.6 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.7 規制情勢

規制分析

規制機関、政府機関、その他の組織

5.8 特許分析

5.9 貿易分析

輸入データ

輸出データ

5.10 価格分析

医療ガスの平均販売価格(主要プレーヤー別

医療ガス・機器の平均販売価格動向

平均販売価格動向(地域別

5.11 主要会議・イベント(2024年

5.12 主要ステークホルダーと購買基準

購買プロセスにおける主要関係者

購買基準

5.13 医療ガス・機器市場における満たされていないニーズ/エンドユーザーの期待

5.14 隣接市場分析

5.15 エコシステム分析

5.16 ケーススタディ分析

患者の安全性向上とコンプライアンス文書化の合理化のためのコンピュータ化された追跡システムの採用

責任ある監視のための包括的アラーム管理システムの導入

液体医療用酸素のニーズ増加に対応するための圧力スイング吸着プラントの開発

5.17 サプライチェーン分析

5.18 顧客のビジネスに影響を与える傾向/混乱

5.19 投資と資金調達のシナリオ

5.20 保険償還シナリオ

5.21 医療ガス・機器市場に対する生成藍の影響

医療ガス・機器市場、種類別

95

6.1 はじめに

6.2 医療ガス

純粋医療ガス

– 酸素

– 二酸化炭素

– 窒素

– 亜酸化窒素

– 医療用空気

– その他純粋医療ガス

混合医療ガス

– 血液ガス混合ガス

– 肺拡散混合ガス

– 亜酸化窒素-酸素混合ガス

– 二酸化炭素-酸素混合ガス

– レーザーガス混合物

– 嫌気性ガス混合物

– 好気性ガス混合物

– ヘリウム-酸素混合ガス

– その他の医療用ガス混合物

6.3 医療ガス機器

装置付属品

– 真空システム

– マニホールド

– レギュレーター

– 流量計

– ホース

– 圧力調整器一体型バルブ

– モニタリングシステム

– 医療用エアコンプレッサー

– その他の機器アクセサリー

ガス供給システム

– 患者の安定と回復を重視し、成長を促進

極低温製品

– 現代医療とライフサイエンスにおける用途の拡大が市場を活性化

医療ガス・機器市場、用途別

141

7.1 導入

7.2 治療用途

呼吸療法

– 携帯型および家庭用呼吸療法機器へのアクセスの増加が市場を後押し

心血管治療

– 座りがちなライフスタイルと食生活の悪化が成長を維持

麻酔デリバリー

– 加齢に伴う健康状態の増加が市場を活性化

凍結手術アプリケーション

– 低侵襲で費用対効果の高い治療に対する需要の高まりが成長を促進

その他の治療用途

7.3 医薬品製造・研究用途

バイオ医薬品の研究開発イニシアチブの活況が成長を促進

7.4 診断用途

医療用イメージング

– 高解像度画像と高度な診断機能に対する需要の高まりが市場を牽引

一般検査アプリケーション

– 機器の効率的な機能と規制基準の遵守が市場を牽引

7.5 その他の用途

医療ガス・機器市場、エンドユーザー別

159

8.1 導入

8.2 病院・診療所

急成長する外来医療と専門クリニックサービスが成長を促進

8.3 在宅医療

在宅医療へのシフトが市場を支える

8.4 製薬・バイオテクノロジー企業

個別化医療、遺伝子治療、免疫療法の進展が成長を促進

8.5 学術・研究機関

質の高い教育とトレーニングの重要性の高まりが市場を後押し

8.6 その他のエンドユーザー

医療ガス・機器市場、地域別

168

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 主要プレーヤーの存在が成長を維持

カナダ

– 厳しい規制が市場成長を後押し

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– 先進医療技術の採用が市場を活性化

英国

– 高齢化の進展が市場を牽引

フランス

– 確立された医療制度が成長を後押し

スペイン

– 慢性疾患の高負担が成長を促進

イタリア

– 治療用ガス需要の増加が成長を促進

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 高齢者人口が市場を牽引

中国

– 強力な公共医療インフラが成長を刺激

インド

– 心血管疾患の罹患率の増加が成長を促進

オーストラリア

– 成長を促進する強固なメディケアプログラム

韓国

– 心臓病、肥満、がん、糖尿病患者の増加が市場を牽引

その他のアジア太平洋地域

9.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 医療支出の増加が市場成長に寄与

メキシコ

– 製薬産業の拡大が市場を牽引

アルゼンチン

– 医療制度近代化の進展が成長を促進

その他のラテンアメリカ

9.6 中東・アフリカ

インフラ整備に向けた政府の積極的な取り組みが市場を牽引

中東・アフリカのマクロ経済見通し

9.7 GCC諸国

心血管疾患の有病率の増加が成長を促進

GCC諸国のマクロ経済見通し

競争環境

296

10.1 概要

10.2 主要企業の戦略/勝利への権利

医療ガス・機器市場で各社が採用した戦略の概要

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

10.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 種類別フットプリント

– アプリケーションのフットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/SM(2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

10.7 ブランド/製品の比較

10.8 主要企業の研究開発費

10.9 企業評価と財務指標

10.10 競争シナリオ

取引

事業拡大

企業プロフィール

315

11.1 主要プレーヤー