❖本調査資料に関するお問い合わせはこちら❖

概要

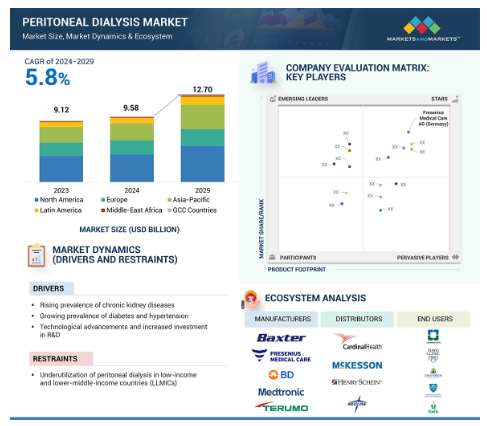

2023年に91億2,000万米ドルとなった世界の腹膜透析市場は、年平均成長率(CAGR)5.8%で堅調に推移し、2024年には95億8,000万米ドル、2029年には127億米ドルに達すると予測されています。同市場は、さまざまな要因によっても成長しています。例えば、慢性腎臓病(CKD)の有病率が各国で増加していること、人口動態が高齢化していること、在宅療法が患者に好まれていることなどが挙げられます。CDCによると、米国成人の推定14%、3,550万人がCKDです。CDCの報告によると、CKDは65歳以上の高齢者に多く、その割合は34%で、45〜64歳の12%、18〜44歳の6%よりも高くなっています。世界の透析人口でトップクラスの中国のような市場では、政府も在宅での治療法としてPDを推進しており、償還や支援も充実しています。患者数の増加、政府の支援、技術の進歩、在宅医療への移行など、これらすべての要因が相まって、腹膜透析市場は世界中で大きく成長しています。

腹膜透析市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、急性腎臓病の有病率の上昇、医療費の改善、ESRD治療のための透析へのアクセスの増加によるものです。

アジア太平洋地域の市場成長は、急性腎臓病の有病率の上昇、医療費の改善、ESRD治療のための透析の普及に起因しています。

在宅腹膜透析は、患者にとって重要な選択肢となっています。

APAC市場は予測期間中にCAGR 7.3%を記録すると予測されています。

腹膜透析市場は、北米が40.8%のシェアを占めています。予測期間中の年平均成長率は5.8%で、2029年には51.8億ドルに達すると予測されています。

腹膜透析の世界市場ダイナミクス

原動力:技術の進歩と研究開発投資の増加

Fresenius Medical Care AG、Baxter International Inc.、Medtronic Plcなどの主要企業は、より良い治療のために腹膜透析製品を強化しています。バクスターのHome Choice Claria Systemは、遠隔操作が可能なAPD用の軽量ポータブルPDサイクラーです。これは在宅でのPD使用を改善するもので、同じプログラムをダビタが在宅腎臓ケアサービスを通じて提供しています。2023年6月、シンガポール総合病院とAWAKテクノロジーズ社は、自動装着型人工腎臓腹膜透析(AWAK PD)装置の進化版のプレピボタル臨床試験を開始したと発表しました。FDAは、透析のためのポータビリティに基づき、同社に「Breakthrough Device Designation(画期的デバイス指定)」を与えました。

2023年4月、FDAはMedtronic Plcに、PD治療における継続的モニタリングの改善を支援するデバイスであるEnlite Glucose Sensorの承認を与えました。2023年2月、全米腎臓財団の革新基金(Innovation Fund)は、透析チューブの除菌を通じて感染症のリスクを排除し、腹膜炎の発生率を最小限に抑えるPeritoneX技術による在宅透析を開発するRelavo社に資金を提供しました。このような研究開発投資は、透析技術、患者の安全性、腎臓病患者のための質の高い治療の推進に向けた業界の努力を証明するものです。

抑制事項 低・中所得国(LLMICs)における腹膜透析の利用不足

腹膜透析は、HDと比較していくつかの利点がありますが、世界、特に低所得・低中所得国では、KRTが利用できないことが多く、アクセスも容易でなく、価格も手ごろではありません。現在、世界では透析患者の11%しかPDを使用しておらず、その50%以上が中国、米国、メキシコ、タイに住んでいます。世界各地の報告から、教育レベルの低さや医療者への報酬の低さなど、透析の利用拡大を阻むさまざまな障壁が明らかになっています。透析よりも他の治療法を好む患者もおり、これも障壁となっています。しかし、LLMICSは、PDサービス、特にPDのための輸液に非常に高額で法外な費用がかかり続けること、HDと比較して患者の相対的治療費が高いこと、医療スタッフに対するPDトレーニングの機会が十分でないこと、腎臓ケアの労働力が不足していること、カテーテル関連感染、入院、死亡率などPDの転帰に関連する問題があることなど、LLMICS特有の、しかし克服可能な課題も提示しています。

機会: 新興国における成長機会の増大

中国、インド、ブラジルなどの新興国市場を考慮することで、腹膜透析市場で事業を展開するプレーヤーに格別な成長機会がもたらされます。これらの市場では、糖尿病やCKDの有病率が増加しているからです。中国とインドにおける経済成長の継続的な拡大は、医療費支出の増加と一致するため、腹膜透析治療の値ごろ感が高まります。ESRDの成長機会については、2023年にBMC Nephrologyが執筆した論文によると、中国全土のESRD有病率は、2025年までに人口100万人当たり1,505人に達すると予想されています。新興市場からの透析需要の増加に対応するため、プレーヤーは医療提供者の買収や提携の締結を目指しています。例えば、2021年12月、米国バクスター・インターナショナル社は、医療技術の世界的リーダーであるヒルロムホールディングス社の発行済み全株式を買収しました。メドトロニックとダヴィタは、2023年4月にモザーク・メディカルを設立しました。モザーク・メディカルは、腎臓の健康を再構築し、患者中心の技術ソリューションを推進する独立系の新会社です。また、新興国での透析クリニック数の増加も、腹膜透析市場の優れた成長見通しをもたらす可能性があります。医療インフラへの投資拡大や、透析などの医療サービスへのアクセス強化のための新興国全体での治療費補助など、政府による取り組みが市場の成長機会を高めると考えられます。インド政府は、プラダン・マントリ国家透析プログラム(PMNDP)を開始しました。2022年12月31日までのPMNDP受益者のうち、約170万人が血液透析と腹膜透析サービスの対象となりました。

課題 低・中所得国(LLMICs)における熟練した腎臓専門医の不足

低・中所得国(LLMICs)では、熟練した腎臓専門医が不足しており、腎臓ケアサービスに悪影響を及ぼしています。腎臓専門医の世界的な普及率の中央値は人口100万人当たり11.8人ですが、この数字は地域や所得水準によって大きく異なります。アフリカは1.1人と最も少なく、南アジアは1.8人、OSEAは3.2人です。その他の国では、アフガニスタンが0.03ppm、マラウイが0.05ppm、モザンビークが0.09ppmで、腎臓専門医の割合が最も低い国となっています。サモア、ソロモン諸島、バヌアツ、アンドラなどです。腎臓専門医の研修生も例外ではなく、LICSでは0.1ppm、LMICSでは0.3ppmという低い有病率(中央値)であるのに対し、上位中所得国(UMIC)では1.3ppm、高所得国(HIC)では3.9ppmとなっています。LICSでは、腎臓専門医の不足は90%と非常に深刻で、小児腎臓専門医の不足は95%と深刻です。移植外科医の不足は90%にとどまっています。HDとPDへのアクセスを提供する専門医は、それぞれ100%と90%です。これらの不足は、研修施設や資源が不足している貧しい地域ほど深刻です。

訓練を受けた腎臓専門医は非常に少なく、腎臓内科の分野に合わせた適切な教育プログラムも数が限られています。これらのことが、透析治療や健康上の転帰に大きな影響を及ぼしています。腎臓病の治療成績の向上と腎臓病による負担の軽減は、資源の乏しい環境におけるこれらの不足に対処することで達成できます。

世界の腹膜透析市場のエコシステム分析

腹膜透析市場のエコシステムは、透析治療に必要な製造、流通、原材料調達、サービス提供を行う複数の企業で構成されています。これらの製造業者の中でリーダー的存在となっているのは、Baxter International Inc、Fresenius Medical Care AG、Medtronic plcで、新製品開発と技術革新の必要性を後押ししています。流通の分野では、カーディナル・ヘルス社やマッケソン社を通じて、可能性のある市場に流通を広げています。最後に、透析製品の製造に必要な主要コンポーネントを構成するのが、3MやMerckのような業界の巨人であるさまざまな原材料サプライヤーです。DaVita Kidney CareやU.S. Renal Careのようなサービス会社は、このようなサービスネットワークを通じて透析サービスを提供しています。この統合システムの利点は、腹膜透析液に対する世界的な需要を満たすために、サービスの提供が効率的かつ迅速に行われるため、サプライチェーンにボトルネックが発生しないことです。

腹膜透析バッグが腹膜透析市場で最大シェア

腹膜透析液バッグが最大の市場シェアを占めているのは、腹膜透析液バッグが継続的な透析治療に欠かせないものだからです。主要な透析サービスプロバイダーは、病院や診療所と長期契約を結ぶことが多く、このような重要な消耗品が不足する事態を避けるためです。このような消耗品の長期契約により、医療施設は調達が容易になり、継続的な在庫供給が確保されるため、患者の治療が中断される可能性が低くなります。パートナーシップの確保により、プロバイダーは市場での存在感だけでなく、医療機関との信頼性も保証されます。なぜなら、患者は日常的な治療において溶液バッグの安定した供給に依存しており、このような契約は長期的に非常に重要だからです。

腹膜透析市場で最大のシェアを占める持続的外来腹膜透析(CAPD)セグメント

持続的外来腹膜透析(CAPD)は世界の腹膜透析市場で最大のシェアを占めています。ある研究によると、CAPDは、血液透析患者と比べてかなり長い期間活動する他の治療法よりも、患者の残存腎機能をはるかに良好に保つことができます。また、自宅で透析を行うことができるため、入院率が大幅に低下し、病院での合併症の可能性も低くなります。このような在宅透析は、患者の自主性とセルフケア能力を高め、治療のアドヒアランスを向上させるだけでなく、患者のQOL(生活の質)を高め、健康状態を改善します。

世界の腹膜透析市場において末期腎疾患分野が最大の市場シェアを占め、予測期間中に最も高いCAGRで成長する見込み

世界の腹膜透析市場は、主に末期腎不全(ESRD)で構成されており、ESRDに関連する疾患に対する認識や教育が高まり、できるだけ早期に適切な診断を行うことで医療上の重要性が高まっています。患者やサービス提供者のあらゆる層の増加につながる教育により、腎臓障害に関する知識が均等になり、一刻を争う介入も可能になります。それが早期診断につながり、透析治療を必要とする患者の増加につながるのです。そのため、腹膜透析を含む透析の需要は、患者が自分の状態を管理し、生活の質を維持するために、より効果的で利用しやすいソリューションを求めるにつれて増加しています。

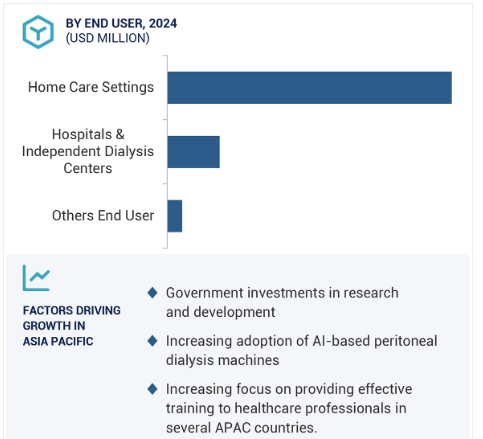

世界の腹膜透析市場では、在宅医療分野が最大の市場シェアを占めており、予測期間中に最も高いCAGRで成長する見込みです。

在宅医療が腹膜透析市場の最大シェアを占める主な理由は、治療環境の拡大により、遠隔地や交通の不便な地域の患者が定期的な医療を受けられるようになるためです。在宅透析は、地域の医療機関が限られているため、患者さんが自宅で透析を行う効率的な方法を探さざるを得ない場合に、現実的で実行可能な選択肢となります。このような柔軟性により、頻繁に病院を訪れる必要性を減らすと同時に、医療システムの負担を軽くすることができます。患者さんは、在宅医療の場を通じて自立して透析を行うことができるようになり、より多くの人が必要な治療を受けられるようになるため、健康状態の改善と生活の質の向上につながります。

予測期間中、アジア太平洋地域が最も高い成長率を示す見込み

アジア太平洋地域は、予測期間中、世界の腹膜透析市場において最も高いCAGRを示すと予想されます。これらの統計に加え、人口動態の変化により、効率的な透析ソリューションに対する需要が高まっており、政府、NGO、民間企業間の高い対話率により、透析サービスがより利用しやすくなっています。このようなパートナーシップにより、医療プログラムの確立、アクセスの改善、腹膜透析の選択肢に関する意識の向上が可能になります。このような要因が、結果的に健康上の成果を向上させ、この地域の市場成長を促進します。

腹膜透析市場の最新動向

2024年8月、Baxter International Inc(米国)とCarlyle(米国)は、CarlyleがBaxterの腎臓ケア部門を買収する正式契約を締結。同事業は独立した腎臓ケア企業の設立を目指し、「バンティブ」と命名される予定。

2023年4月、Medtronic plc(アイルランド)とDaVita Inc(米国)は、腎臓医療の再構築と患者中心の技術ソリューションの推進を目指す独立系新会社Mozarc Medicalを設立。

2022年8月、フレゼニウス・メディカル・ケアAG(ドイツ)は、米国で腎臓医療分野のイノベーションを推進する医師組織インターウェル・ヘルス(米国)とクリケット・ヘルス(米国)を買収。(米国)を買収。

2021年2月、テルモ株式会社(日本)は、ヘルス・アウトカムズ・サイエンス社(米国)を買収する契約を締結しました。この買収により、テルモは臨床意思決定支援および予測分析におけるリーダーとしての地位を確立し、医療機関が治療の時点でカスタマイズされた洞察を得られるようになります。これらの洞察は、臨床、患者、財務のアウトカムを改善することを目的としています。

主な市場プレイヤー

腹膜透析市場の主要プレーヤーは以下の通り

Baxter International Inc. (US)

Fresenius Medical Care AG (Germany)

Medtronic plc (Ireland)

Davita Inc. (US)

Becton, Dickinson and Company (US)

Utah Medical Products, Inc. (US)

Terumo Corporation (Japan)

Diaverum AB (Sweden)

Medionics (Canada)

Newsol Technologies (Canada)

Apollo Dialysis Pvt Ltd (India)

U.S. Renal Care, Inc. (US)

Northwest Kidney Centers (US)

Relavo (US)

Mitra Industries Pvt Ltd (India)

JMS Co., Ltd. (Japan)

AMECATH (Egypt)

Polymedicure (India)

Huaren Pharmaceutical (China)

AWAK Technologies (Singapore)

Innovative Renal Care (US)

Romsons (India)

SSEM Mthembu Medical (Pty) Ltd (South Africa)

Renax Biomedical Technology Co., Ltd (China)

Advin Health Care (India)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 慢性腎臓病の有病率の上昇

– 糖尿病および高血圧の有病率の増加

– 技術の進歩と研究開発投資の増加

阻害要因

– 低・中所得国(LLMICs)における腹膜透析の利用不足

可能性

– 新興国における成長機会の増加

– 在宅透析需要の急増

課題

– 低・中所得国(LLMICs)における熟練した腎臓専門医の不足

– 腹膜透析導入の障壁となる高い腹膜炎リスク

5.3 業界の動向

在宅治療の普及

慢性腎臓病(CKD)の増加

5.4 技術分析

主要技術

– 自動腹膜透析(APD)装置

補完技術

– 遠隔モニタリングシステム

隣接技術

– ウェアラブル技術

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 貿易分析

腹膜透析装置、溶液バッグ、カテーテル、トランスファーセット(HSコード9018)の貿易分析

5.8 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.9 規制分析

規制情勢

– 北米

– 欧州

– アジア太平洋

– 中南米

– 中東

– アフリカ

規制機関、政府機関、その他の組織

5.10 特許分析

腹膜透析市場の特許公開動向

洞察 管轄と上位出願人の分析

5.11 価格分析

腹膜透析製品・消耗品の主要メーカー別平均販売価格(2023年)

5.12 主要会議・イベント(2024-2025年

5.13 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

主な購買基準

5.14 エコシステム分析

5.15 隣接市場分析

血液透析・腹膜透析市場

持続的腎代替療法市場

5.16 ケーススタディ分析

5.17 腹膜透析市場における生成aiの影響

5.18 未充足ニーズとエンドユーザーの期待

5.19 顧客のビジネスに影響を与えるトレンド/混乱

5.20 投資と資金調達のシナリオ

5.21 手技データ分析

治療腎不全の有病率データ

腹膜透析市場、製品別

90

6.1 導入

6.2 腹膜透析製品

腹膜透析液バッグ

– ソリューションへの高い需要がセグメント成長を後押し

腹膜透析装置

– 新興国における慢性疾患の流行が普及を後押し

腹膜透析カテーテル

– 良好な償還政策が市場成長をサポート

腹膜透析トランスファーセット

– 製品リコールが市場成長を抑制

その他の腹膜透析製品

6.3 腹膜透析サービス

より良いプライバシーと快適な在宅透析が市場を牽引

腹膜透析市場:モダリティ別

102

7.1 導入

7.2 持続的外来腹膜透析(CAPD)

高分子量物質の優れたクリアランスが市場を牽引

7.3 自動腹膜透析(apd)

残存腎機能が急速に低下するリスクが採用を制限

腹膜透析市場:適応疾患別

106

8.1 導入

8.2 末期腎疾患

高齢者人口の増加と糖尿病有病率の増加が市場を牽引

8.3 急性腎障害

入院患者の増加が市場成長を促進

8.4 その他の疾患

腹膜透析市場:エンドユーザー別

111

9.1 導入

9.2 在宅医療環境

低コスト化と入院期間の短縮が市場成長を促進

9.3 病院および独立系透析センター

設備の改善と政府支援の増加が市場を牽引

9.4 その他のエンドユーザー

腹膜透析市場:地域別

117

10.1 導入

腹膜透析普及率データ

腹膜透析手技データ

10.2 北米

北米のマクロ経済見通し

米国

– 調査期間中、米国が最大の市場シェアを占める見込み

カナダ

– 透析施設の不足と治療費の増加が市場を制限

10.3 欧州

欧州のマクロ経済見通し

ドイツ

– 末期腎不全(ESRD)患者数の増加が市場成長を後押し

英国

– 新規透析施設数の増加と技術進歩が市場成長を後押し

フランス

– 腹膜透析の低コスト化と一貫した償還政策が市場成長を促進

イタリア

– 研究活動の活発化と急性腎不全患者の増加が市場成長を促進

スペイン

– 良好な償還シナリオが市場成長を後押し

欧州の残り

10.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 末期腎不全(ESRD)の有病率の高さと高齢者人口の多さが市場成長を後押し

中国

– 糖尿病と高血圧の有病率の増加が市場を牽引

インド

– 政府の積極的な取り組みと腎臓病有病率の高さが市場成長を促進

オーストラリア

– 腎臓ケアに関する政府のイニシアチブの増加が市場成長をサポート

韓国

– 慢性腎臓病を患う高齢者人口の増加が市場成長を促進

その他のアジア太平洋地域

10.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 予測期間中、ブラジルがラテンアメリカ市場で最大シェアを占める見込み

メキシコ

– 患者数の増加と中間所得層の増加が市場成長を後押し

その他のラテンアメリカ

10.6 中東・アフリカ

便利で利用しやすい腎臓ケアへの需要の高まりが成長を促進

中東・アフリカのマクロ経済見通し

10.7 北アフリカ諸国

可処分所得の増加と政府医療支出の増加が市場成長を促進

GCC諸国のマクロ経済見通し

競争環境

185

11.1 概要

11.2 主要プレーヤーの戦略/勝利への権利

腹膜透析市場で各社が採用した戦略の概要

11.3 収益分析、2019年~2023年

11.4 市場シェア分析、2023年

11.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– モダリティ・フットプリント

– 疾患適応フットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

11.6 企業評価マトリクス:新興企業/SM、2023年

先進企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SM、2023年

11.7 企業評価と財務指標

11.8 競争シナリオ

製品承認

契約

拡大

11.9 ブランド/製品の比較

11.10 腹膜透析市場:研究開発費

企業プロフィール

205

12.1 主要企業