❖本調査資料に関するお問い合わせはこちら❖

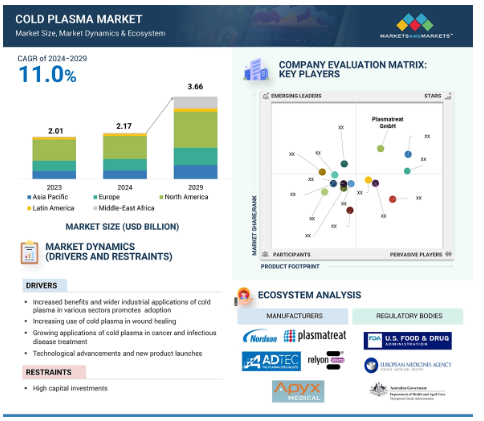

コールドプラズマ市場は、2024年の21億7,000万米ドルから2029年には36億6,000万米ドルに達し、年平均成長率は11.0%になると予測されています。コールドプラズマの用途の急増、先端製品の発売と承認、低コスト装置を促進する政府政策の有利な展開が市場成長を刺激。コールドプラズマの需要の多くは、がんや慢性創傷の症例が増加し、創傷治癒やがん治療のためにコールドプラズマ製品を必要とする患者が増加したことによるものです。さらに、持続可能性と環境に優しい技術への注目の高まり、新興国における意識の高まりが、コールドプラズマ市場の成長をさらに後押しするでしょう。従って、市場は今後数年間で持続的な成長を遂げるでしょう。

コールドプラズマ市場における魅力的な機会

北米

北米の市場成長は、研究開発投資の増加、慢性疾患の状況、潜在的な企業の大きな存在に起因しています。

コールドプラズマ市場を牽引するのは、癌や慢性創傷の流行、技術の進歩、製品上市の急増、幅広い産業用途です。

従来の方法に対するコールドプラズマの嗜好と利点の増加、持続可能性と環境に優しい技術への傾斜、高度なコールドプラズマへの注目は、市場の大きな成長機会を促進すると思われます。

コールドプラズマ市場を支配するのは北米。2029年には年平均成長率10.5%で14億9000万米ドルに達すると予測。

アジア太平洋地域はコールドプラズマの急成長市場であり、中国とインドが主要な成長ホットスポットとして浮上しています。

コールドプラズマの世界市場ダイナミクス

原動力:創傷治癒におけるコールドプラズマ利用の増加

創傷治癒、特に糖尿病に起因する慢性創傷に関しては、コールドプラズマ技術の進歩が進んでいますが、これらは先進国では人口の1~2%に達し、治癒に要する長い時間とそれに伴うコストのために最も懸念されています(Vohra Wound Physicians、2022年)。糖尿病や肥満の罹患率の上昇に加え、このような創傷が治癒しない場合には、痛みや不快感、精神的ストレス、さらなる経済的負担の原因となります。CAPは、細菌を抑制する作用や組織の再生を促進する性質から、熱傷の創傷治癒に有望であり、そう遠くない将来、熱傷治療の標準的な補助剤となるでしょう。

一方、交通事故は依然として外傷の主な原因の一つであり、病院や医療機関での低温血漿の利用は増加すると思われます。ドイツでは2040年までに2,100万人以上の高齢者が生活すると予測されており(ドイツ連邦統計局、2020年)、この人口に伴って効果的な創傷管理ソリューションの開発に対する需要も高まるでしょう。開発され利用可能な数多くの治療法の中で、コールドプラズマは慢性創傷に対する最も有望な選択肢の一つです。

障害:高額な設備投資

コールドプラズマ技術の採用、特に中小企業や新興企業にとっての主な障壁のひとつは、初期段階での資本投入額の高さです。このような装置やその設置、その後のメンテナンスには55~110万米ドル(50~100万ユーロ)以上の費用がかかるものもありますが、そのような出費を正当化できると考える潜在的なユーザーはほとんどいません。このコストは、投資対効果の高さがわからなければ企業の投資意欲をそぎ、より長期的で安価な代替手段を選ぶことになりかねません。

前述のコストとは別に、コールドプラズマのプロセスは本質的に複雑です。その技術は、システムの取り扱いと保守に高度に専門化された労働力を要求するため、全体的なコストが増加します。さらに、コーティングプロセスは用途、産業、材料によって大きく異なるため、カスタマイズされた手順や特殊な装置が必要となり、設備投資が増加します。例えば創傷治療や腫瘍治療など、ほとんどの用途では価格ははるかに高くなります。

このような高額なコストと専門的なトレーニングの必要性により、多くの産業がコーティングや治療の用途に代替技術を採用する動機となっており、コールドプラズマソリューションの普及をさらに妨げています。

可能性:新興市場における未開拓の成長潜在力

新興市場、特にインドや中国、ブラジルなどのアジア太平洋地域やラテンアメリカ地域には、コールドプラズマ技術の成長機会があります。規制がそれほど厳しくなく、コストメリットがあり、安価な労働力と原材料が入手可能であることが、このような市場での工業化をさらに促進しています。細菌・ウイルス性疾患治療では、先進技術の採用増加によりアジア太平洋地域が最も高い成長率を示すでしょう。

所得水準の上昇と人口の増加は、繊維、食品・飲料、半導体、エレクトロニクス、プラスチック、医療機器などさまざまな産業でコールドプラズマ市場をさらに拡大させています。例えば、インドの1人当たりの可処分所得は24年度に8%上昇し、製造業や民間投資にとって良好な経済環境を示しています(出典:同局)。

アジアが地球人口の半分以上を占めていることを考えると、コールドプラズマ技術は創傷治療、滅菌、感染制御の近代化、特に高齢化が進むアジアに大きな影響を与える可能性があります: この地域の政府は、医療と農業への民間投資を促進し、官民パートナーシップを発展させています。さらに、投資の拡大と規制緩和政策により、アジア新興国の経済はコールドプラズマ市場にとって好都合なものとなっています。

さらに、国際企業はこの地域での研究開発および販売能力を強化しています。例えば、Adtec Plasma Technology Co. (Ltd.(日本)は最近、2021年に一連のプラズマ発生装置を導入し、市場支配力をさらに強化しました。これらの要因を総合すると、新興国の低温プラズマ市場には何千もの機会が残されていると想定されます。

課題 コールドプラズマの商業化と認知度の低さ

現在、コールドプラズマ市場で事業を展開しているのは少数の小規模事業者のみです。そのため、この技術の商業化は過去10年間ほとんど行われていません。コールドプラズマの成功した応用は一部の分野に限られています。また、コールドプラズマ関連製品の生産台数が世界的に少ないという理由もあります。コールドプラズマ技術は、歯科治療、アプリケーション、その他多くの医療において新たな分野となっています。しかし、この製品は、一般的な認知度の低さとともに、大きな治療費に直面しています。これらの要因によって、医療分野での採用が制限されています。例えば、創傷治療の改善、殺菌、害虫駆除などです。市場にとっての課題の一つは、コールドプラズマ技術を操作・使用する訓練された人材の不足です。この問題は、医療や農業の分野では、時としてさらに深刻になる可能性があります。結果の非効率性は、このような不正行為の通常の結果であり、その阻害は採用をさらに停滞させる可能性があります。そのため、このようなニーズに特化したカリキュラムを設計するために、学術機関や教育機関が全方位的なトレーニング・プログラムのために投資可能な資源を準備する必要があります。専門性の向上は、訓練を受けた専門家の関与、認定、または奨励金によって達成されます。実践的なスキルは、実践的なワークショップを通じて向上させることができます。最適な熟練労働力を育成することは、一般に、コールドプラズマソリューションの実行と性能の向上に役立ち、その結果、より広範な採用と技術革新が促進されます。

したがって、商業化の限界、熟練した専門家の不足、認知度の低さといったこれらの要因は、これらの課題が解決されるまで、市場の成長にとって大きな課題となります。

コールドプラズマの世界市場エコシステム分析

コールドプラズマ市場は、生産者、研究大学、ヘルスケアサービス、繊維、食品加工、エレクトロニクスなどの産業など、さまざまな種類のプレーヤーが関与する複雑なシステムです。傷の治療や殺菌のための医療、工業用表面処理、コーティングや印刷などの用途が目立つ一方、規制機関は顧客が安全なシステムを提供しているかどうかをチェックします。. サポートサービスは、顧客に技術サポートを提供することです。継続的な研究開発と投資の増加により、技術は限界を超えつつあり、今後数年間のこの種の技術市場の成長により、あらゆる産業におけるコールドプラズマ技術の利用が促進されるでしょう。

産業別では、予測期間中ポリマー&プラスチックが最大セグメント

ポリマーのプラズマ処理は、水や化学薬品を必要としないため、表面改質技術として人気を集めています。そのため、環境に優しい技術と言えます。この技術は、ポリマーのバルク特性に影響を与えることなく、表面の数原子層のみに影響を与えるため、汎用性があります。コールドプラズマによるポリマーの処理に使用されるガスや混合ガスには、空気、窒素、アルゴン、酸素、亜酸化窒素、ヘリウム、テトラフルオロメタン、水蒸気、二酸化炭素、メタン、アンモニアなどがあります。プラズマの組成はそれぞれ異なり、その結果、ポリマー表面の特性も異なります。

また、プラスチック業界の商品の見かけの消費米国。米国のプラスチック産業の輸出市場は2021年に22.6%増。米国のプラスチック産業の貿易赤字は、前年の54億米ドルから2021年には101億米ドルにまで拡大。プラスチックの貿易赤字の増加という全体的なダイナミクスは、コールドプラズマ市場のプレーヤーにとって、課題を克服し、グローバル化した経済においてより良い競争力を獲得するために、米国メーカーの改善を支援する機会を反映しています。(出典:プラスチック産業協会)

濡れ性の向上、化学反応性の誘発、コーティングやマトリックスへの接着性の向上、疎水性の向上、洗浄や消毒の容易さが、ポリマー・プラスチック産業におけるコールドプラズマ技術普及の主な原動力です。これらすべてが、ポリマー・プラスチック産業向けコールドプラズマ市場の成長を牽引する主な要因です。

用途別では、表面処理と活性化が予測期間中に急成長分野

2023年、コールドプラズマ市場は、表面処理&活性化アプリケーションセグメントが支配的。ポリマー表面へのコーティングの付着やポリマーの結合は、プラスチック産業における慢性的で困難な問題。コーティングを施す際に困難となるポリマーの特性には、化学的不活性/溶剤感受性、酸化防止剤、可塑剤、帯電防止効果の存在、温度感受性、表面張力の低さなどがあります。プラスチックは無極性の長鎖分子からなり、自由表面エネルギーが小さいため不活性です。コールドプラズマ処理は、ポリマーやプラスチックの化学的特性を変化させ、塗布したコーティング剤との密着性を高めます。さらに重要なことは、汚れ、グリース、オイル、フッ素でクリーンな状態を維持するコールドプラズマ処理表面。これは、より良い濡れ性、短期間の密着性、安定性を提供する側面です。さらに、表面活性化は材料の表面エネルギーを向上させ、接着剤、インク、コーティング剤との係合能力を高めます。これはポリマーにも金属にも有効です。プラスチック産業は繁栄しており、コールドプラズマ技術にエキサイティングなビジネスチャンスをもたらします。例えば、2024年5月、プラスチック製品の製造業は4ヶ月連続で増加し、このセクターの力強い回復とさらなるセンチメントの向上を示しました。この着実な成長は、プラスチック需要の伸びを反映しており、それゆえ市場は前向きな上昇傾向にあります。2024年5月の米国のプラスチック需要は228億米ドルと推定。これは2024年4月から1.4%増。さらに、2023年5月からは3.5%増。これは2024年1月以来の需要の伸びでもあります。(出典:プラスチックエンジニアリング)

これらすべての要因が、プラスチック産業におけるコールドプラズマ技術の採用率を高めています。

地域別では、予測期間中北米が優位に

米国とカナダで構成される北米は、予測期間中、コールドプラズマの最大市場になると予測されています。北米のコールドプラズマ市場を牽引しているのは、食中毒の発生率の増加、政府の取り組み、研究開発資金の増加、医療、半導体・エレクトロニクス、食品・農業、繊維産業における新規技術の応用への注目の高まりです。

北米地域は、無毒性・不揮発性有機化合物(VOC)に関する規制が厳しい米国市場を抱えています。米国では、環境保護庁(EPA)が規制を管理しており、近年は小型の除染装置や環境配慮型の製品・技術の使用に重点を移そうとしています。このため、従来のソースではなくコールドプラズマが使用されています。この技術は、北米の医療分野で最も高い需要が見込まれています。さらに、より長い保存期間の要求、新しい食品加工ニーズ、有利な食品保存法制などの他の要因も市場成長の原動力となっています。ここ数年、北米の食品安全規制機関は、食品加工に使用される多くの低温プラズマ技術を承認しています。

企業が機能性製品の革新のために研究開発に投資し、景気後退によって消費者行動が変化したため、企業は販売量を維持するために価格を下げざるを得なくなりました。現在では、低コストで新しい機能性製品を開発できる新技術を設計することが企業に義務付けられています。この要因が、さまざまな産業向けのコールドプラズマの成長を後押ししています。

この地域の主要プレーヤーとしては、ノードソン社(米国)、アピックス・メディカル社(米国)、エナコン・インダストリーズ社(米国)、サーフックス・テクノロジーズ社(米国)、ティエリー社(米国)などが挙げられます。

コールドプラズマ市場の最新動向

2024年3月、Plasmatreat GmbH(ドイツ)がオーストリアに子会社を設立し、オーストリアでの着実な需要増加と顧客数の増加に対応するため、グローバルな販売・サービス網を拡大。

2023年6月、エイピックス・メディカル社(米国)は、Renuvion製品ファミリーに新たに加わったRenuvion Micro HandpieceのFDAによる510(k)認可を取得。このハンドピースは、高周波エネルギーおよび/またはヘリウムプラズマを照射し、皮下組織を含む軟部組織を凝固・収縮させることが適応。

2022年4月、アドテックプラズマテクノロジー株式会社(日本。(日本)は、表面処理と抗菌アプリケーション用に設計された15Wトーチ、PlasmaTactを発売。

2022年4月、アドテックプラズマテクノロジー株式会社(日本)は、プラズマタクト(PlasmaTact)を発売しました。(Ltd.(日本)は2,000万米ドルを投資してベトナムの製造施設を拡張。

主要市場プレーヤー

コールドプラズマ市場の主要プレーヤー

Apyx Medical (US)

Nordson Corporation (US)

Adtec Plasma Technology Co. Ltd. (Japan)

P2i Ltd.(UK)

Relyon Plasma GmbH (Germany)

Henniker Plasma (UK)

Enercon Industries Corporation (US)

AcXys Plasma Technologies (France)

Plasmatreat GmbH (Germany)

Tantec A/S (Denmark)

Europlasma NV (Belgium)

Thierry Corp. (Germany)

Surfx Technologies, LLC (US)

SOFTAL Corona & Plasm a GmbH (Germany)

Coating Plasma Innovation (France)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

原動力

– 利点の増大と産業用途の拡大

– 創傷治癒における用途の増加

– がんおよび感染症治療における用途の拡大

– 技術の進歩と新製品の発売

阻害要因

– 高額な設備投資

可能性

– さまざまな産業における持続可能性への関心の高まり

– 新興国における成長機会

課題

– コールドプラズマの商業化と認知度の低下

– 発展途上国における主要プレーヤーのプレゼンスが限定的

5.3 技術分析

主要技術

– 誘電体バリア放電(DBD)

– 大気圧プラズマジェット(APPJ)

補完技術

– 紫外線(UV)

– 静電スプレー

隣接技術

– 高周波(RF)プラズマ

5.4 業界動向

ヘルスケア分野での採用増加

食品の安全性と保存

繊維・素材加工分野の成長

持続可能なソリューションへの注目

5.5 サプライチェーン分析

5.6 貿易分析

輸入データ

輸出データ

5.7 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

買い手の交渉力

供給者の交渉力

競合の激しさ

5.8 規制分析

規制情勢

– 北米

– 欧州

– アジア太平洋

– 中南米

– 中東

– アフリカ

規制機関、政府機関、その他の組織

5.9 特許分析

洞察 管轄と上位出願人の分析

5.10 価格分析

コールドプラズマシステムの平均販売価格動向(主要企業別

コールドプラズマシステムの指標価格分析、地域別

5.11 主要会議・イベント、2024-2025年

5.12 主要ステークホルダーと購買基準

購買プロセスにおける主要ステークホルダー

購買基準

5.13 エコシステム分析

5.14 ケーススタディ分析

5.15 保険償還分析

5.16 アンメット・ニーズ

5.17 バリューチェーン分析

5.18 エンドユーザーの期待

5.19 コールドプラズマ市場へのaiの影響

5.20 顧客のビジネスに影響を与えるトレンド/混乱

5.21 投資と資金調達のシナリオ

コールドプラズマ市場、産業別

78

6.1 導入

6.2 ポリマー・プラスチック産業

表面改質技術としてのコールドプラズマの普及が市場成長を後押し

6.3 繊維産業

繊維加工のコスト削減などコールドプラズマ技術の利点が需要を牽引

6.4 電子・半導体産業

半導体・電子機器製造におけるコールドプラズマ利用の増加が成長を促進

6.5 食品・農業

種子の発芽と農業生産性を高めるコールドプラズマの能力が成長を促進

6.6 医療産業

慢性創傷と手術部位感染症の増加により需要が増加

6.7 化粧品産業

低侵襲美容施術へのシフトが市場成長を後押し

6.8 その他の産業

コールドプラズマ市場、用途別

90

7.1 導入

7.2 表面処理と活性化

表面処理用途がポリマー・プラスチック産業を席巻

7.3 コーティングと薄膜蒸着

電子・半導体の性能と安全性を向上させるプラズマが成長を牽引

7.4 印刷

湿式処理に代わる効果的な方法としてコールドプラズマの利用が増加し、市場成長を促進

7.5 表面洗浄と汚染除去

パッケージの汚染除去におけるコールドプラズマの大きな利点が成長を後押し

7.6 創傷治癒

医療産業におけるコールドプラズマの主な用途が市場を後押し

7.7 表面エッチング

半導体産業で集積回路基板の印刷に多用され、市場を後押し

7.8 外科

外科治療におけるコールドプラズマの幅広い応用が市場を牽引

7.9 美容施術

美容施術の増加が市場成長を促進

7.10 その他の用途

コールドプラズマ市場、領域別

108

8.1 導入

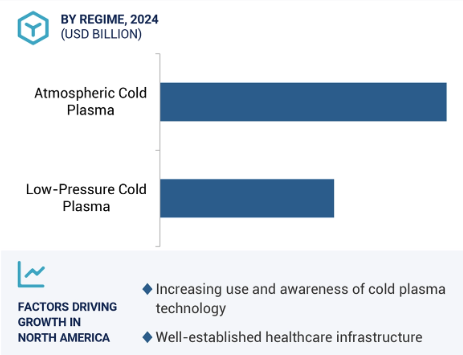

8.2 大気圧コールドプラズマ

大気圧コールドプラズマの費用対効果が成長を牽引

8.3 低圧コールドプラズマ

殺菌活性や最小限の表面切除などの利点が需要を牽引

コールドプラズマ市場、地域別

113

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 北米のコールドプラズマ市場は米国が独占

カナダ

– がん患者の増加がカナダ市場の成長を牽引

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– ドイツが欧州市場で最大シェアを維持

フランス

– 電子・半導体産業の成長が市場成長をサポート

英国

– 研究開発資金の増加と良好な投資シナリオが成長を後押し

イタリア

– 市場成長を支える医療投資の拡大

スペイン

– がん罹患率の上昇がスペイン市場を後押し

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– がん罹患率の上昇と高齢者人口の増加が成長を促進

中国

– 中国が世界のコールドプラズマ市場で最も高い成長を記録

インド

– 同国における多額の研究開発費が市場を牽引

オーストラリア

– がん罹患率の上昇と政府の支援が市場を後押し

韓国

– コールドプラズマの利点と認知度の向上が市場の需要を後押し

その他のアジア太平洋地域

9.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 中南米ではブラジルがコールドプラズマ市場を支配

メキシコ

– 医療の改善が市場の成長を促進

その他のラテンアメリカ

9.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 高い医療支出能力と産業需要が成長を促進

中東・アフリカのその他地域

競争環境

171

10.1 概要

10.2 主要プレーヤーの戦略/勝利への権利

コールドプラズマ市場で各社が採用した戦略の概要

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

主要市場プレイヤーのランキング

10.5 企業評価マトリックス:主要プレイヤー、2023年

スター企業

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 業界のフットプリント

– レジーム・フットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/中小企業、2023年

先進的企業

対応力のある企業

ダイナミックな企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

10.7 ブランド/製品の比較

10.8 主要企業の研究開発評価

10.9 企業評価と財務指標

財務指標

企業評価

10.10 競争シナリオ

製品の上市と承認

事業拡大

その他の開発

企業プロフィール

190

11.1 主要企業