❖本調査資料に関するお問い合わせはこちら❖

2023年に48億3,000万米ドルと評価された世界の外科用ステープラー市場は、年平均成長率7.2%で堅調に成長し、2024年には51億5,000万米ドル、2029年には72億9,000万米ドルに達すると予測されています。外科用ステープラーの技術的進歩、従来の手術よりも低侵襲手術への注目の高まり、新興市場における医療の拡大など、いくつかの要因が市場成長の原動力となっています。外科用ステープラー市場は、種類別、技術別、使用性別に区分されています。手術用ステープラー市場は、種類別に線形ステープラー、円形ステープラー、皮膚用ステープラー、その他のステープラーに区分されます。また、技術は手動ステープラーと電動ステープラーに区分されます。使いやすさに基づき、外科用ステープラー市場は使い捨てステープラーと再利用可能ステープラーに区分されます。FDAによる厳格な安全基準や有利な償還政策などの政府規制も市場の成長を支えています。これらの要因は、医療システムにおける外科用ステープラーの採用増加を促進します。

外科用ステープラー市場における魅力的な機会

アジア太平洋地域

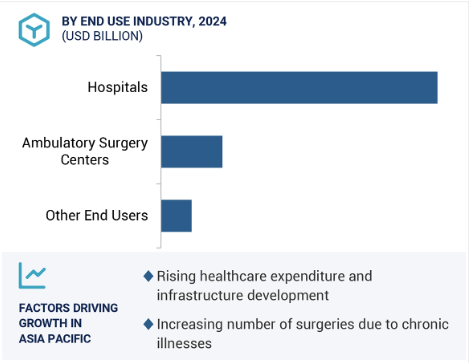

アジア太平洋地域の市場成長は、医療費の増加とインフラ整備に起因しています。

メーカー各社は、より高い精度を提供する電動式、自動式、人間工学に基づいた設計など、先進的なステープラーを導入しています。

アジア太平洋市場の成長は、慢性疾患の蔓延による手術件数の増加が原動力となっています。

アジア太平洋地域の外科用ステープラー市場は、2024年から2029年にかけて最も高いCAGR 22.0%で成長すると推定されています。この市場は2029年までに16億3,570万米ドルに達すると予測されています。

アジア太平洋地域は、CAGR 7.8%で最も急成長している地域です。中国とインドが、この地域市場の主要な成長ホットスポットとして浮上しています。

外科用ステープラーの世界市場ダイナミクス

原動力:外科用ステープラーの技術的進歩

手術の精度、安全性、治療成績の向上を目的とした継続的な技術革新が行われているため、外科用ステープラー市場の進歩は依然として重要です。大手メーカー各社は、外科手術の性能と作業効率の水準を高める電子式、動力式、スマートステープラーを導入することで、互いに凌ぎを削ろうと激しい競争を繰り広げています。

電子ステープラーは、外科手術における精度と自動化の典型です。ステープル留めの手作業を省き、組織の厚みの違いに適応して、手間を減らし、手技の一貫性を確保します。特に組織の完全性に注意を払う必要がある手術では、完璧でなければ患者の回復曲線に間接的な影響を与えるため、非常に効率的であることがわかります。ステープラーへのスマートテクノロジーの導入は、手術分野でのデータ利用の最新現象です。センサーを装備することで、ステープラーは組織の特性や力を即座にリアルタイムでフィードバックすることができます。同時に、ステープリング中に即座に調整できるステープリングは、特に消化管切除術のような最もリスクの高い手技において、ステープルラインの失敗を最小限に抑える上で不可欠であることが証明されています。

電動ステープラーは、手術プロセスにおける人間工学的問題を効果的に軽減します。これにより、外科医の肉体的負担や不快感が、主に長時間の技術的処置中に解消されます。これにより、外科医のパフォーマンスが向上し、疲労に起因するエラーが発生する可能性があるため、手術に費やされる期間と時間が短縮されます。

制約:高度な手術用ステープラーの高価格

高価格、ハイテクへの要求、多額の研究開発投資、先端材料の必要性が市場の成長を抑制。ロボットとの互換性、インテリジェントセンサー、高度な精密機構などの特徴を追加すると、製造の複雑さが増し、最終製品に価格が転嫁されます。このような高コストは、特に小規模病院や診療所、医療予算の少ない地域など、コストに非常に敏感な市場において、ほとんどの医療サービス提供者にとって大きな障壁となります。どのような製品であれ、手頃な価格で有名になることが重要な新興経済国にとっては、過剰なコストです。先進国市場でも、医療システム内のコスト圧力や、運営経費を削減するための継続的な取り組みが、高コストの機器の採用を妨げています。高度なステープラーは臨床的なメリットをもたらしますが、エンドユーザーの中には、従来の縫合や単純なステープリングがはるかに低料金で行える場合は特に、必要品というよりは贅沢品と認識する人もいます。病院の診療報酬政策も、これらの器具の費用対効果を妨げています。多くの医療保険者は高度なステープラーには全額払い戻しを行わないため、その差額を病院が負担することになります。この不十分な払い戻しは、医療施設がこのような機器にさらに投資する十分な阻害要因となり、市場への浸透を制限しています。

可能性:低リソース環境における利用可能性の拡大

低リソース環境における外科用ステープラーの利用可能性の拡大は、外科用ステープラー市場においてユニークでインパクトのある機会を提供します。高度な医療技術へのアクセスが限られている地域では、効果的な外科治療を提供する上で課題に直面することが多く、合併症発生率の上昇や回復期間の長期化につながります。メーカーは、このような環境向けに特別に設計された、費用対効果が高く、堅牢で使いやすい外科用ステープラーを導入することで、世界の医療提供における重大なギャップに対処することができます。この機会を生かす鍵は、低リソース環境のインフラ制限に適応した手頃な価格の外科用ステープラーを開発することにあります。これらの器具は耐久性に優れ、最小限のメンテナンスで済み、現地の医療従事者の訓練レベルに対応できるよう使いやすく設計されていることが望ましい。このような技術革新により、標準治療が劇的に改善され、患者の転帰が向上し、医療全体の負担が軽減される可能性があります。このような市場をターゲットにする戦略的な利点には、新たな顧客層の開拓、グローバルな展開、国際的な医療機関や政府とのパートナーシップの可能性などがあります。このような拡大は、単に市場浸透のためだけでなく、社会的責任と世界の医療水準向上へのコミットメントに対する評判の構築にもつながります。

課題: 従来の手術プロトコールや医療行為との統合の欠如

高度なステープラーを確立された手術プロトコルに組み込むことは、主に医療慣行の変化に対する本質的な抵抗のために、手ごわい挑戦となります。外科医や医療施設は多くの場合、長い時間をかけて効果が証明された従来の方法に依存しているため、リスクや不確実性の要素をもたらす新しい技術の採用には慎重です。この抵抗感は、高度なステープラーに関連する重要なトレーニング要件によってさらに悪化します。このような抵抗は、先進的なステープラーに関連する重要なトレーニング要件によってさらに強まります。これらの機器は通常、有益である一方、安全で効果的な使用を保証するために包括的なトレーニングを必要とする拡張機能を備えています。新しいステープラーを使いこなすことに伴う学習曲線は、手術チームが潜在的な混乱と認識される利点とを比較検討するため、当初は消極的になる可能性があります。さらに、新しい手術器具を取り入れるには、既存の方法に比べて優れた転帰や操作上の利点を実証する、確固たる臨床的エビデンスが必要です。患者の転帰の改善、手術時間の短縮、合併症の発生率の低下などを裏付ける説得力のあるデータがなければ、すでに実績のある手技から移行する動機付けが不十分である可能性があります。このような障壁を軽減するための戦略的な取り組みとしては、初期トレーニング、継続的な学習、サポートを提供する的を絞った教育プログラムがあります。このような取り組みは、特定の懸念に対処し、実際の手術現場で新しいステープラーの具体的な利点を強調するよう、綿密に設計されなければなりません。

世界の外科用ステープラー市場のエコシステム分析

外科用ステープラー市場のエコシステムは、ジョンソン・エンド・ジョンソン・サービス社(エチコン社)、メドトロニック社、楽普医療技術(北京)有限公司、インテュイティブ・サージカル・オペレーションズ社、3M社などの主要メーカーで構成され、外科ソリューションの技術革新を推進しています。これらの企業は、創傷閉鎖や複雑な外科手術に使用される外科用ステープラーを製造しています。このサプライチェーンを支えるサプライヤーには、サーモフィッシャーサイエンティフィック、BASF、ティッセンクルップ、アビオンアロイなどの原材料サプライヤーがあり、金属やポリマーなどの製造材料の組成に必要な材料を提供しています。エンドユーザーは、Mayo Clinic、Cleveland Clinic、Massachusetts General Hospital、Fortis、Apollo Hospitals、Johns Hopkins Medicineなどの大手医療機関です。この相互接続ネットワークが、外科用ステープラー市場の効率と成長を促進します。

2023年の市場シェアはリニアステープラーが最大

2023年には、幅広い用途と臨床上の利点により、リニアステープラーが外科用ステープラー市場で最大のシェアを占めました。リニアステープラーは、組織の切断やステープル留めに高い精度と効果を発揮するため、消化器外科、胸部外科、肥満手術で最も頻繁に使用されています。低侵襲手術の増加に伴い、従来の縫合よりも手術時間が短く、出血が少なく、術後合併症のリスクが少ない、信頼性の高いリニアステープラーが求められています。これらの利点により、市場での人気が高まっています。また、肥満、癌、消化器疾患の増加により、外科的介入が必須となっていることも、リニアステープラーの普及を後押ししています。さらに、パワードステープラーや人間工学に基づいた設計に関する進化した技術は、外科医にとって処置の精度と使いやすさを向上させ、この市場をさらに牽引しています。予測期間中、外科用ステープラー市場は堅調な成長が見込まれます。リニアステープラーは、主にその柔軟性と大がかりな手術における優れた効率性、さらに外来手術の傾向の発展により、今後も優位を保つでしょう。

2023年、手動ステープラーが外科用ステープラー市場で最大シェア

2023年には、手動の外科用ステープラーが最も大きな市場シェアを占めました。その主な理由は、低コストで入手可能であること、ほとんどの外科手術で簡単に使用できること、包括的に利用できることです。手動ステープラーは、主に電動ステープラーに比べて低価格であるため、発展途上地域で需要が高まっています。特に消化器、婦人科、胸部手術では、開腹手術と最小侵襲手術の両方が可能であるため、ステープラーの使用率が高まっています。これらのステープラーはシンプルでコントロールしやすいため、外科医にとって理想的です。さらに、電源への依存度が低いため、資源が限られた環境や緊急事態でも有用です。さらに、肥満、癌、心血管疾患のような慢性疾患の有病率の増加による外科手術の数の増加が、手動ステープラーの使用に貢献しています。今後、外科用ステープラー市場は着実な成長を遂げるでしょうが、手動ステープラーはそのコスト優位性と柔軟性により、引き続き高いシェアを占めるでしょう。発展途上国における医療インフラの成長も、手動ステープラー分野に新たな機会を提供し、その持続的な優位性を確保するでしょう。

予測期間中に最も高い成長率を示すのはアジア太平洋地域

アジア太平洋地域では、予測期間中、外科用ステープラー市場が最も高いCAGRで成長する可能性が高い。この成長は主に、新興国の政府がしばしば促進する、発達した医療施設の確立に関連付けることができます。このような発展により、外科用ステープラーは病院や手術センターで広く利用されるようになり、普及率が高まっています。中国やインドの現地生産能力も、コスト面で優位に立つことで市場のさらなる拡大に貢献しています。医療機器はこれらの国々で安価に製造されているため、外科用ステープラーは比較的低価格で入手でき、医療従事者にとってより身近なものとなっています。このような低価格と医療インフラの増加というシナリオから、外科用ステープラーはこの地域で広く使用されるようになりました。手術時間の短縮や合併症リスクの低減といった外科用ステープラーの利点に対する医療従事者の意識の高まりが、採用率の上昇につながりました。外科用ステープラーの利点に関する医療従事者の意識の高まりとトレーニングプログラムの充実が、この地域における高度な外科用ステープラーの採用を後押ししています。これらの要因を総合すると、アジア太平洋地域の外科用ステープラー市場の範囲は拡大し、今後数年間の世界市場の成長の焦点となります。

外科用ステープラー市場の最新動向

合意: 2024年5月、コヴィディエン・ジャパン株式会社(メドトロニック・ピーエルシーの子会社)とホギメディカル株式会社は、肺がん患者に使用されるマーキング医療機器「SuReFInD」の販売協力に関する業務提携契約を締結。メドトロニック・コヴィディエンの外科用ステープラーであるEndo GIAと組み合わせて病変切除を行うことで、包括的なソリューションの提供を目指します。

製品の発売 2024年5月、ジョンソン・エンド・ジョンソン(エチコン社)(米国)は、エシュロン リニアカッター(リニアサージカルステープラー)を発売しました。このリニアカッターは、革新的な独自技術-3Dステープリングテクノロジーとグリップサーフェステクノロジー(GST)を組み合わせて設計されており、ステープルラインの安全性を高める高度な機能を提供します。これらの機能は、外科医がリスクを最小限に抑え、患者の転帰を改善するのに役立つことが示されています。

製品の発売 2024年5月、Lexington Medical社(米国)は、AEON-Powered Stapling System(リニアサージカルステープラー)を発売しました。AEON-Powered Stapling Systemは、先進的な次世代手術用ステープリングプラットフォームです。このシステムは、最適化されたステープリング体験を提供するように設計されています。人間工学に基づいた軽量で使いやすいステープラーです。

製品承認 2021年12月、Intuitive Surgical, Inc.(米国)はSureForm 30 Curved-Tip Stapler(Linear Surgical Stapler)を承認しました。FDAは、一般外科、胸部外科、婦人科外科、泌尿器科外科、小児外科用のIntuitiveの完全手首式8mm SureForm 30 Curved-Tip Staplerとリロード(灰色、白色、青色)を承認しました。

主要市場プレーヤー

外科用ステープラー市場の主要プレーヤーは以下の通り

Medtronic (Ireland)

Johnson & Johnson Services, Inc. (Ethicon, Inc.) (US)

Lepu Medical Technology (Beijing) Co., Ltd. (China)

Intuitive Surgical Operations, Inc. (US)

3M (US)

CONMED Corporation (US)

B. Braun SE (Germany)

Smith+Nephew (UK)

Welfare Medical Ltd. (UK)

Reach Surgical (China)

Meril Life Sciences Pvt Ltd. (India)

XNY Medical (China)

Purple Surgical (UK)

Frankenman International Ltd. (China)

Lexington Medical Center (US)

Ningbo Verykind Medical Device Co., Ltd (China)

Waston Medical Corporation (China)

Suture Planet (India)

Dolphin Suture (India)

Touchstone International Medical Science Co. Ltd. (China)

NewGen Surgical (US)

Edges Medicare Private Limited (India)

Golden Stapler Surgical Co., Ltd., (China)

Victor Medical Instruments Co., Ltd. (China)

Volkmann Medizintechnik GmbH (Germany)

13.1 主要プレーヤー