❖本調査資料に関するお問い合わせはこちら❖

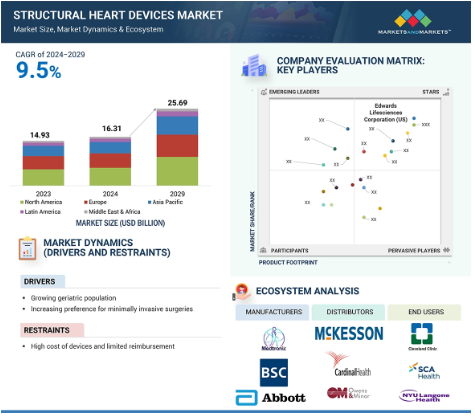

2023年に149億3,000万米ドルと評価された世界の構造心臓装置市場は、年平均成長率9.5%で力強く成長し、2024年には163億1,000万米ドル、2029年には256億9,000万米ドルに達すると予測されています。心臓構造用デバイス市場を牽引する主な要因は、医療技術の進歩と患者の人口動態です。この点で、大動脈弁狭窄症や僧帽弁閉鎖不全症などの構造的心臓疾患の発生率や有病率は、世界中の人口の高齢化に伴って増加しています。経カテーテル大動脈弁置換術(TAVR)や経カテーテル僧帽弁置換術(TMVR)などの技術を用いた低侵襲手術の進歩により、開心術に代わる、より安全で効果的な手術が提供されています。心臓の構造的疾患に対する認識の高まりと早期診断率の向上により、高度な治療に対する需要が高まっています。また、好意的な償還政策により、多くの国で患者が機器を利用できるようになっています。こうした複合的な要因が、心臓構造治療機器市場の力強い成長を生み出しています。

構造心臓装置市場における魅力的な機会

アジア太平洋地域

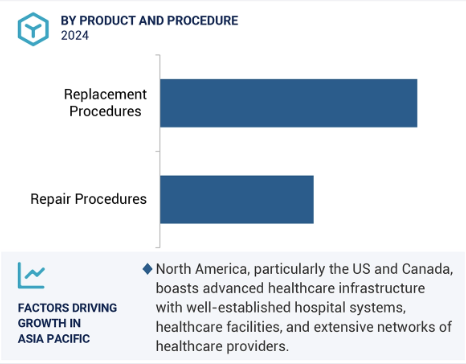

アジア太平洋地域の成長の原動力となっているのは、高齢者人口の急増とこの地域の国内メーカーの数です。

人口における心血管疾患の有病率の増加は、座りがちなライフスタイル、喫煙習慣、不健康な脂肪の多量摂取によるものです。

心臓弁の病気や問題の診断やスクリーニングには、政府による償還や啓発プログラムが役立っています。

中国、インド、ブラジル、韓国、オーストラリアなどの新興国は、市場プレーヤーに高い成長機会を提供しています。老年人口が最も急速に増加しているのはヨーロッパです。

北米は、先端技術の急速な採用と弁の修理や交換などの疾患の高い発生率により、最大の市場シェアを占めています。

世界の心臓構造機器市場のダイナミクス

推進要因:高齢者人口の増加

高齢者人口の増加は、大動脈弁狭窄症、僧帽弁閉鎖不全症、心房細動など、心臓構造デバイスを用いた介入治療が頻繁に行われる疾患の有病率の増加と正比例しています。医療システムは、高齢患者向けの外科的および低侵襲ソリューションに対する新たな需要を満たす必要があるためです。米国と欧州では、すでに高齢化が進んでおり、その経済的負担が心臓構造機器の需要を押し上げる重要な原動力となっているため、医療提供者が加齢に関連する心血管疾患に対する効果的な医療ソリューションを模索する中で、この分野の技術革新と成長の機会がもたらされています。

米国国勢調査局によると、1920年から2020年までの100年間で、65歳以上人口の伸びは総人口の約5倍でした。2021年には高齢者人口は5,580万人に達し、これは米国の人口の16.8%に相当します。

制約:高額な医療機器と限られた償還額

さまざまな地域や患者層でアクセスや導入が制限されるため、心臓構造用デバイスの高コストが市場の大きな阻害要因となっています。これらのデバイスは、経カテーテル大動脈弁・僧帽弁置換システムや閉鎖装置からその他のデバイスに至るまで、重篤な心臓構造疾患の管理に不可欠です。TAVRシステムの高価格は、低・中所得国や先進国の保険未加入者のアクセスに影響を及ぼします。TAVRシステムのコストは、手術前の画像診断、入院、手術後のケアなど、他の前提条件のコストを負担しない各手術で3万米ドル以上です。

このような莫大な経済的負担を患者や医療システムに負わせるのは、主に償還制度が乏しい過疎地域です。さらに、病院が画像診断機器やハイブリッド手術室、スタッフのトレーニングなどの技術を導入するために必要な先行投資が、負担をさらに大きくしています。

可能性:組織工学的心臓弁の出現

組織工学的心臓弁の出現は、主に従来の人工弁の限界に対処できるため、心臓構造装置にとって最近生じた重要な機会である。人口の高齢化により心臓弁膜症の有病率が増加する可能性があるため、患者の生理学的変化に対応できる、革新的で長期間の耐久性があり、適応性のあるソリューションが必要とされています。この特徴は、従来の弁置換術で何度も治療が行われることの多い若年患者において特に重要です。

最近の組織工学技術の進歩は、患者特異的な細胞を組み込 むことで、より高い生体適合性を実現し、免疫拒絶反応のリ スクを軽減する弁設計の改良に焦点を当てています。例えば、自己幹細胞や脱細胞化マトリックスを使用することで、従来の材料よりも効果的に体内に組み込むことができる生きたインプラントを作製することが可能になります。TEHVは前臨床モデルで、優れた性能とリモデリング能力を示すことが実証されており、臨床に導入されるべきです。TEHVの市場機会をさらに後押ししているのは、再生医療と組織工学の研究に対する公共投資と民間投資の増加です。組織工学的ソリューションは、医療提供者が弁置換手術の長期的なコスト削減と患者の転帰改善を目指す中で、望ましい選択肢となっています。さらに、規制当局がこのような技術革新の重要性を認識するにつれて、迅速な承認と市場への参入の容易さが潜在的な門戸となっています。

課題 規制と承認の課題

規制環境は、新製品の市場参入のスピードと効率に影響する膨大な課題のために、心臓構造機器の市場に影響を与えます。この業界でメーカーが直面する主な課題は、国ごとに異なる多様で複雑な規制です。例えば米国では、食品医薬品局(FDA)が医療機器の承認規制を非常に厳しく管理しています。そのプロセスには、慎重な前臨床試験、臨床試験、市販後調査が含まれます。このようなプロセスは、多くの場合、製品上市の遅れや開発費の高騰を招き、時間と費用がかかる場合があります。

MDRに基づく新たな規制によって医療機器に対する監視の目が厳しくなることで、そのような医療機器が十分かつ厳格に臨床評価され、市販後に監視されることを保証する必要性が生じるため、欧州市場での事業拡大を目指す、または希望するメーカーにとっては、承認までの期間が長くなり、コストが増大することになります。したがって、心血管疾患がますます蔓延し、人口が高齢化するため、心臓構造機器の市場はさらに拡大すると思われますが、このような規制上の障害は、市場関係者が巧みに切り抜けなければならない重要な課題として残っています。これらの問題の多くは、合理化されたプロセスとより透明性の高いガイドラインによって対処することができ、それによって患者の新しい治療へのアクセスを早めることができます。

世界の構造心臓装置市場のエコシステム分析

構造心臓装置市場のエコシステムには、さまざまな利害関係者や技術が関わっています。末梢血管器具は、アボット(米国)やメドトロニック(英国)などのメーカーと、病院、診療所、血管外科医などの医療提供者、さらには食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関が共存する複雑なエコシステムを形成しています。この市場の中心となるのは、PADや静脈不全を含むさまざまな症状に対する血管形成術用バルーン、ステント、カテーテル、薬剤溶出デバイスの技術です。研究開発は、臨床医、研究者、業界関係者の協力的なネットワークと相互作用を通じて行われ、規制当局の承認は、臨床での使用における安全性と有効性の問題に対処します。

予測期間中、最も高い成長を示したのは心臓弁デバイス分野です。

製品別に見ると、構造心臓装置は、心臓弁装置、閉塞装置、閉鎖システム、送達システム、環状形成リング、アクセサリーに分類されます。心臓弁装置セグメントはさらに、経カテーテル心臓弁と外科的心臓弁に分けられます。心臓弁の分野では、経カテーテル心臓弁の分野が最も高い成長を示しています。

経カテーテル心臓弁(THV)セグメントは、主にいくつかの必須要因により、構造心臓装置市場内で最も影響力を持つでしょう。心臓弁膜症の罹患率は、特に高齢者の間で急増しています。世界人口の高齢化に伴い、大動脈弁狭窄症などの疾患がより一般的になりつつあるため、このような治療デバイスの利用が急務となっています。心血管疾患は年間約1,790万人の命を奪っており、この低侵襲手術の重要性はさらに高まっています。

技術の進歩も、THV市場の成長を促す成功要因として重要な役割を果たしています。第3世代のTHVは、高度な手技結果を導入し、治療可能な人口を拡大しています。新型のTHVは、植え込みが容易で血行動態に優れ、医療従事者にとって魅力的な設計となっています。例えば、バルブデリバリーシステムの進歩により、手技はより低侵襲になり、その結果、回復時間や入院期間が短縮され、患者や外科医にとってより魅力的なものとなっています。

手技別では、交換手技分野が予測期間中に最も高い成長を遂げる見込みです。

置換術は、汎用性、有効性、寿命の長さから、一般に構造的心臓器具の中で高いシェアを占めています。大動脈弁狭窄症や僧帽弁閉鎖不全症は、修復に失敗した場合に実行可能な置換術を必要とします。TAVRやTMVRのような置換術は、従来の開心術に比べて侵襲が少ないです。そのため、高齢者や手術リスクの高い患者にとって望ましい治療法です。

経カテーテル技術の進歩も、回復時間や合併症の短縮によってこの傾向に拍車をかけており、その結果、この手術はより多くの患者集団に開かれています。一方、修復術はより複雑で、特別な外科的専門知識と正確な患者選択を必要とするため、その普及には限界があります。さらに、規制当局の承認と、置換デバイスの安全性と有効性に関する重要な臨床データが、医療提供者による採用を増加させています。

2023年の構造心臓装置市場で最大のシェアを占めたのは北米。

北米は、医療インフラが発達しており、優れた病院や特殊な診療所があるため、新しい血管技術や治療法を迅速に導入し、統合することができるため、構造的心臓装置の主要市場の1つとなっています。エドワーズライフサイエンス社、メドトロニック社、アボット社、ボストン・サイエンティフィック社などの米国の大手医療機器メーカーは、継続的な技術革新と最新かつ最も重要な機器への容易なアクセスにより、常に市場の成長を確実なものにしています。

北米は、構造心臓装置の分野で最大の地域シェアを占めています。これは、医療に関する環境が良好で、先進医療技術の利用が促進されているためです。また、心血管疾患、特に心臓弁膜症が広く発症していることも、この地域の市場成長を後押ししています。South Carolina Internal Medicine LLCによると、2024年には米国で約6,000万人が構造的な心臓の欠陥に苦しんでおり、これが構造的な心臓機器の需要を促進しています。

北米の確立された医療インフラもこの地域の成長を後押ししています。専門の心臓センター、高度な訓練を受けた心臓専門医、高度な手術施設により、心臓疾患のタイムリーな診断と効果的な治療が実現されています。さらに、米国とカナダにおける優れた償還政策により、これらの製品はより多くの患者が利用できるようになり、患者や医療提供者が経カテーテル心臓弁置換術などの低侵襲手術を選択するようになっています。

心臓構造機器市場の最新動向

2024年3月、英メドトロニック社が、症候性重症大動脈弁狭窄症治療用の経カテーテル大動脈弁置換システムEvolutFX+の製品承認を取得。

2024年8月、エドワーズライフサイエンス社が経カテーテル的大動脈弁閉鎖不全症治療のパイオニアであるイエナバルブテクノロジー社(英国)を買収し、製品ポートフォリオを強化。

2023年1月、米国アボット社が唯一の自己拡張型TAVIシステムであるナビトールの製品承認を取得。

2023年6月、テレフレックス(米国)が、TAVRおよびバルーン大動脈弁形成術に使用されるワトソン一時ペーシングガイドワイヤーの製品承認を取得。

主要市場プレイヤー

心臓構造機器市場の主要プレーヤーは以下の通り

Edwards Lifesciences Corporation (US)

Boston Scientific Corporation (US)

Medtronic (UK)

Abbott (US)

Cordis( US)

Cook (US)

W. L. Gore & Associates, Inc. (US)

Teleflex (US)

Integer Holdings Corporation (US)

Lepu Medical Technology Co. Ltd. (China)

TTK (India)

Artivion, Inc. (US)

Venus Medtech, Inc. (China)

SMT (India)

Meril Lifesciences Pvt. Ltd. (India)

Foldax (US)

Micro Interventional Devices, Incorporated (US)

Cardiac Dimensions (US)

HighLife Medical (France)

Mitralign (US)

Braile Biomedica (Brazil)

JenaValve (Germany)

Corcym (Italy)

Xeltis (Switzerland)

Innovheart SRL (US)

1 はじめに

2 研究方法論

3 要旨

4 プレミアムインサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

推進要因

– 老年人口の増加

– 低侵襲手術への嗜好の高まり

– 心臓構造疾患に対する意識の高まり

阻害要因

– 機器の高額化と償還の制限

可能性

– 組織工学的心臓弁の出現

– 新興国における医療施設の拡大

課題

– 規制と承認に関する課題

– 市場プレイヤー間の激しい競争

– 熟練した専門家の不足

5.3 業界動向

低侵襲手術

機器設計の技術的進歩

AIと機械学習の統合

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 価格分析

平均販売価格動向(地域別

平均販売価格推移(主要プレーヤー別

5.6 バリューチェーン分析

5.7 サプライチェーン分析

5.8 エコシステム分析

5.9 投資と資金調達のシナリオ

5.10 技術分析

主要技術

– 経カテーテル大動脈弁置換術

– 経カテーテル僧帽弁大動脈弁置換術

補完技術

– 3Dプリンティング

5.11 特許分析

5.12 貿易分析

HSコード

輸出データ

輸入データ

5.13 主要会議とイベント、2024-2025年

5.14 ケーススタディ分析

精密な設置が可能なサピエン3経カテーテル心臓弁

入院を減らすミトラクリップ経カテーテル端から端への修復術

左心房付属器用ウォッチマンFLXデバイス

5.15 規制情勢

規制分析

– 北米

– 欧州

– アジア太平洋

規制機関、政府機関、その他の組織

5.16 ポーターの5つの力分析

新規参入の脅威

代替品の脅威

供給者の交渉力

買い手の交渉力

競合の激しさ

5.17 主要ステークホルダーと購買基準

主要ステークホルダー

購買基準

5.18償還分析

5.19 アンメットニーズとエンドユーザーの期待

満たされていないニーズ

エンドユーザーの期待

5.20 心臓構造機器市場におけるAI/GEN AIの影響

はじめに

AIを導入している主要企業

心臓構造装置市場におけるAIの市場可能性

心臓構造機器市場、手技別

91

6.1 導入

6.2 交換手順

TAVR/TAVI置換術

– 迅速な回復と入院期間の短縮が成長を促進

セーバー手術

– 心臓弁膜症の治療に広く採用され、成長を維持

6.3 修復手技

閉鎖手技

– 心臓の構造的欠陥の有病率の増加が市場を後押し

開胸術

– 安全性と有効性への関心の高まりが市場を牽引

弁形成術

– 大動脈弁狭窄症および弁逆流症例の増加が市場を後押し

TMVR手技

– 弁置換術に対する嗜好の高まりが成長を促進

teer手技

– 僧帽弁閉鎖不全症の世界的な流行が成長を促進

心臓構造装置市場、製品別

105

7.1 導入

7.2 心臓弁装置

経カテーテル心臓弁

– 経カテーテル僧帽弁置換術

– 経カテーテル大動脈弁置換術

外科用弁

– 機械弁

– 生体弁

7.3 閉塞器、閉鎖システム、送達システム

7.4 環状形成リング

成長を促進する僧帽弁および三尖弁閉鎖不全症の高い有病率

7.5 アクセサリー

キャセター

– 低侵襲手術への嗜好の高まりが市場を後押し

ガイドワイヤー

– 医療器具の正確なナビゲーションと配置の必要性が成長を促進

シート

– 成長を促進するために血管外傷を最小限に抑える必要性

その他の付属品

心臓構造装置市場:エンドユーザー別

128

8.1 導入

病院

– 大量の患者を処理する能力が市場を後押し

外来手術センター

– 処置時間の短縮と感染率の低下が市場を牽引

その他のエンドユーザー

心臓構造装置市場、地域別

133

9.1 はじめに

9.2 北米

北米のマクロ経済見通し

米国

– 良好な償還シナリオが成長を促進

カナダ

– 対象疾患の有病率の上昇が市場を牽引

9.3 欧州

欧州のマクロ経済見通し

ドイツ

– 老年人口と肥満人口の増加が成長を刺激

英国

– 成長を支える末梢血管疾患の増加

フランス

– 政府の積極的な取り組みが市場を牽引

イタリア

– 医療費の増加と糖尿病有病率の上昇が市場を後押し

スペイン

– 老年人口の増加が市場を牽引

その他のヨーロッパ

9.4 アジア太平洋地域

アジア太平洋地域のマクロ経済見通し

日本

– 医療費の増加が市場を後押し

中国

– 対象患者数の増加が市場を牽引

インド

– 糖尿病有病率の増加が市場の成長を促進

オーストラリア

– 冠動脈疾患による入院患者数の増加が市場を牽引

韓国

– 高血圧の有病率の増加が成長をサポート

その他のアジア太平洋地域

9.5 ラテンアメリカ

ラテンアメリカのマクロ経済見通し

ブラジル

– 医療費の増加が成長を促進

メキシコ

– 心血管疾患の有病率の増加が成長を促進

その他のラテンアメリカ

9.6 中東・アフリカ

中東・アフリカのマクロ経済見通し

GCC諸国

– 高血圧症および関連する心血管疾患の患者数の増加が市場を牽引

中東・アフリカのその他地域

競争環境

229

10.1 導入

10.2 主要企業の戦略/勝利への権利

主要プレーヤーが採用した戦略の概要

10.3 収益分析、2019-2023年

10.4 市場シェア分析、2023年

10.5 企業評価マトリックス:主要プレイヤー、2023年

スター

新興リーダー

広範なプレーヤー

参加企業

企業フットプリント:主要プレーヤー、2023年

– 企業フットプリント

– 製品フットプリント

– プロシージャのフットプリント

– エンドユーザー・フットプリント

– 地域別フットプリント

10.6 企業評価マトリクス:新興企業/SM(2023年

先進企業

ダイナミックな企業

対応力のある企業

スターティングブロック

競合ベンチマーキング:新興企業/SMs、2023年

10.7 ブランド/製品の比較

10.8 企業評価と財務指標

財務指標

企業評価

10.9 競争シナリオ

製品の上市と承認

取引

会社概要

246

11.1 主要企業