❖本調査資料に関するお問い合わせはこちら❖

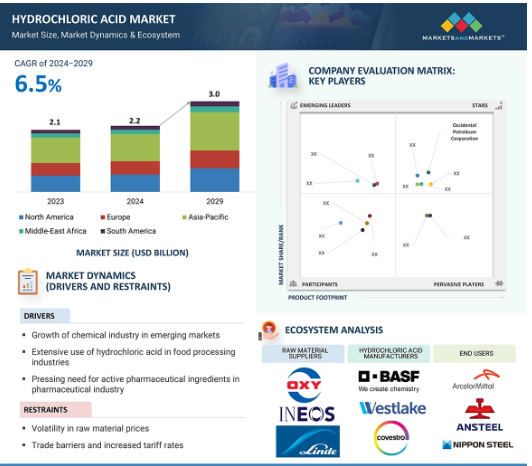

世界の塩酸市場は2024年に22億米ドルと評価され、2024年から2029年にかけて年率6.5%で成長し、2029年には30億米ドルに達すると予測されています。塩酸市場は、鉄鋼製造、化学生産、食品加工、水処理などの主要産業からの需要増加により大きく成長しています。新興国における急速な工業化と、効果的な水処理ソリューションに対する環境規制の厳格化も、この市場急増に寄与しています。この傾向は、特にアジア太平洋(APAC)地域で顕著であり、塩酸市場が最も急成長しています。特に中国は、塩酸の生産量と消費量の大幅な増加を目の当たりにし、この成長軌道において極めて重要な役割を果たしています。アジア太平洋地域の塩酸市場は、急速な工業化と鉄鋼、化学、食品加工産業からの需要増加によって牽引されています。塩酸市場で成長を遂げている主な最終用途産業は、鉄鋼製造、化学生産、食品加工、水処理、医薬品などです。これらの分野では、鉄鋼の酸洗、化学合成、食品添加物の製造、水処理におけるpH調整、医薬品製造などのプロセスで使用されるため、塩酸の需要を牽引しています。

塩酸市場における魅力的な機会

アジア太平洋

アジア太平洋地域の塩酸市場は、急速な工業化や鉄鋼、化学、食品加工産業からの需要増加などの要因によって牽引されています。

塩酸市場は、上下水道処理と鉄鋼の酸洗の需要増に牽引され、大幅な成長が見込まれています。

この市場で事業展開する企業が採用する主な戦略は、事業拡大、合弁事業、合併・買収、提携・契約、提携です。

アジア太平洋地域は2023年に40.9%のシェアを占め、予測期間中のCAGRは数量ベースで7.1%と予測されています。

塩酸の貯蔵システムは、塩酸業界にとって重要な課題を提示し、塩酸市場を抑制する主な要因になると予想されます。

世界の塩酸市場ダイナミクス

原動力:鉄鋼の酸洗が塩酸の需要を牽引

鉄鋼産業における重要なプロセスである鉄鋼酸洗は、塩酸の需要を大きく牽引します。このプロセスは、圧延や亜鉛メッキのような更なる処理を行う前に、鋼鉄の表面から錆や不純物を除去します。塩酸は通常18%の濃度で、その効率と室温での作業能力から好まれています。鉄鋼業界は、使用済みの酸を回収し、持続可能なクローズド・ループ・システムを構築するために、流動床法やスプレー・ロースター法などの再生技術を開発しました。これらの技術は、酸化鉄(III)のような貴重な副産物も生み出します。鉄鋼業が成長するにつれ、特に新興国では、酸洗工程における塩酸の需要が増加すると予想されます。

制約:塩酸の貯蔵システム

塩酸の貯蔵は、その腐食性の高さゆえに重要な課題であり、特殊で高価な封じ込めソリューションを使用する必要があります。塩酸はほとんどの金属や材料を腐食するため、PVC、ガラス繊維強化プラスチック、ゴムライニング鋼などの耐酸性材料で保管する必要があります。このため、貯蔵施設の初期投資と継続的なメンテナンス・コストが高くなります。塩酸の安全な貯蔵、取り扱い、輸送に関する厳しい規制は、深刻な環境破壊や健康被害を引き起こす可能性のある漏出や流出を防止するために必要です。これらの要因が相まって、塩酸の管理の複雑さと費用が増大し、市場の成長を抑制しています。

機会: 実験室での塩酸の広範な使用

実験室での塩酸の広範な使用は、塩酸市場に有望な機会をもたらします。研究室では、pH調整、化学合成、分析化学手順など、さまざまな作業で塩酸を使用しています。その汎用性により、基本的な滴定から複雑な有機・無機合成まで、幅広い実験室用途で不可欠なものとなっています。製薬、化学、材料科学などの分野で研究開発活動が拡大する中、実験室環境における塩酸の需要は増加の一途をたどっています。このことは、メーカーやサプライヤーにとって、実験施設の増加する要件を満たすための有利な見通しを提示し、それによって市場の成長を刺激します。

課題: ガス状塩素化合物による腐食の可能性

ガス状塩素化合物がもたらす腐食の可能性は、塩酸市場にとって重要な課題です。塩酸が金属と相互作用すると、特に水分の存在下で、塩素ガス(Cl2)などの腐食性塩素ガスを放出する可能性があります。これらの化合物は金属表面、機器、インフラの劣化を促進し、メンテナンスコストの増加や機器故障のリスクにつながります。ガス状の塩素化合物の腐食性は、塩酸の保管、取り扱い、輸送を複雑にします。そのため、貯蔵タンク、パイプライン、その他の設備に耐腐食性材料を使用する必要があり、運用コストがかさみます。腐食に関連した漏出や流出の可能性は、環境および安全上の危険をもたらすため、厳格な予防措置が必要です。ガス状塩素化合物による腐食の問題に対処するには、耐腐食性インフラへの投資、効果的なメンテナンスの実施、安全プロトコルの厳守が必要です。腐食を緩和し、機器やインフラへの影響を最小限に抑える革新的なソリューションを見つけることは、塩酸市場の持続的な成長を確保するために不可欠です。

世界の塩酸市場のエコシステム分析

鉄鋼酸洗セグメントは、塩酸の第3位のアプリケーションを占めています。鉄鋼酸洗は、鉄鋼表面から汚れ、錆、スケールなどの不純物を除去し、亜鉛メッキや圧延などの後工程に備える重要な処理工程です。塩酸は、鉄鋼生産中に形成された酸化物や汚染物質を溶解する効果があるため、この工程で広く使用されています。酸はこれらの酸化物と反応し、簡単に洗い流される可溶性の塩を生成し、その結果、きれいで滑らかで欠陥のない金属表面が得られます。塩酸は、その効率性、入手性、費用対効果、安定性から好まれ、高品質の最終製品を確保するために鉄鋼業に不可欠な試薬となっています。

鉄鋼最終用途産業は、塩酸の第4位の最終用途産業を占めています。

塩酸は鉄鋼業、特に錆、スケール、不純物を除去して鉄鋼表面を処理する酸洗工程で非常に重要です。その費用対効果と効率性から、大規模な酸洗作業で好んで使用され、損傷のリスクを最小限に抑えながら、正確な制御と均一な処理を保証します。鉄鋼生産における塩酸の需要は、建設、自動車、製造セクターの世界的な増加によって推進されており、後続プロセスのために高品質で清浄な鋼鉄表面が必要とされています。鉄鋼製造と酸洗工程における技術の進歩は、急速なインフラ整備と自動車産業の成長とともに、需要をさらに押し上げています。品質基準と環境規制の遵守は、酸回収システムと統合された塩酸酸洗の採用をサポートし、よりクリーンな生産慣行を促進します。特に発展途上国における経済成長と工業化が鉄鋼生産と消費を引き続き押し上げ、鉄鋼業界における塩酸市場を支えています。

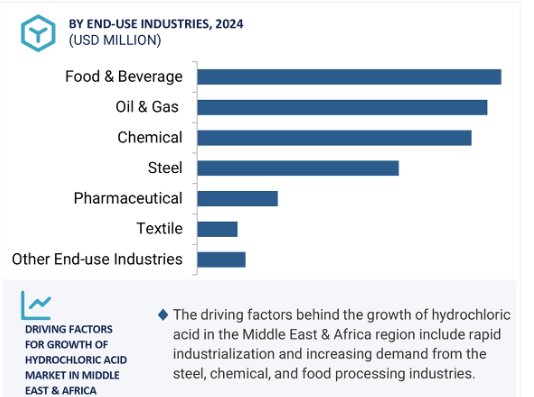

中東・アフリカ地域が塩酸市場で最大のシェアを占めています。

中東・アフリカ地域の塩酸市場を牽引する要因はいくつかあります。主に、石油・ガス産業の存在感が大きく、特に石油探査・生産のための坑井刺激や酸性化プロセスで塩酸の需要を煽っています。塩酸は鉄鋼の酸洗や水処理用途に広く使用されるため、建設およびインフラ部門の拡大が市場の成長を促進します。この地域の工業化と都市化の進展は、化学薬品と材料の需要増加に寄与し、様々な製造プロセスにおける塩酸の使用をさらに後押しします。産業開発とインフラ投資を促進することを目的とした政府の取り組みも、産業活動を助長する環境を育成することで市場の成長を刺激します。先進技術と持続可能な実践の採用、厳しい環境規制は、よりクリーンな生産方法と廃棄物処理用途の塩酸需要を促進します。これらの要因が総合的に、中東・アフリカ地域の塩酸市場の成長を促進しています。

塩酸市場業界の最新動向

2022年1月、BASFはルートヴィヒスハーフェン・フェルバンド・サイトのクロロホルメートと酸性塩化物の生産設備を含むインフラ全体を根本的に近代化することを決定しました。完成は2025年の予定。

2021年7月、オリン・コーポレーションはASHTA Chemicals, Inc.と、ASHTAのオハイオ州アシュタブラ施設で生産される塩素を購入・販売する契約を締結したと発表。

主要市場プレーヤー

塩酸市場の主要プレーヤーは以下の通り

BASF SE (Germany)

Covestro AG (Germany)

Olin Corporation (US)

Westlake Chemical Corporation (US)

Occidental Petroleum Corporation (US)

Formosa Plastics Corporation (Taiwan)

Tata Chemicals Limited (India)

AGC Inc. (Japan)

ERCO Worldwide (Canada)

Detrex Corporation (US)

1 はじめに (ページ – 26)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.2 対象地域

1.3.3 考慮年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 31)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要な業界インサイト

2.1.2.3 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.3 ボリュームマーケットアプローチ

2.3 データ三角測量

2.4 要因分析

2.5 景気後退の影響

2.6 リサーチの前提

2.7 調査の限界

2.8 リスク評価

3 エグゼクティブサマリー (ページ – 40)

4 PREMIUM INSIGHTS(ページ番号 – 44)

4.1 塩酸市場におけるプレーヤーにとっての魅力的な機会

4.2 アジア太平洋地域:塩酸市場:最終用途産業別、国別

4.3 塩酸市場:グレード別

4.4 塩酸市場:用途別

4.5 塩酸市場:最終用途産業別

4.6 塩酸市場:主要国別

5 市場概観(ページ – 47)

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 新興市場における化学産業の成長

5.2.1.2 食品加工産業における塩酸の広範な使用

5.2.1.3 製薬業界における医薬品原薬のニーズの高まり

5.2.1.4 金属加工産業における鉄鋼酸洗の高い需要

5.2.2 阻害要因

5.2.2.1 原料価格の乱高下

5.2.2.2 貿易障壁と関税率の上昇

5.2.3 機会

5.2.3.1 水処理と環境修復

5.2.3.2 石油・ガス産業における塩酸需要の増加

5.2.3.3 塩酸の広範な実験室での使用

5.2.4 課題

5.2.4.1 健康と環境への懸念

5.2.4.2 顧客の嗜好と持続可能性

6 業界動向 (ページ – 53)

6.1 ポーターの5つの力分析

6.1.1 新規参入の脅威

6.1.2 代替品の脅威

6.1.3 供給者の交渉力

6.1.4 買い手の交渉力

6.1.5 競合の激しさ

6.2 バリューチェーン分析

6.3 貿易分析

6.3.1 輸出シナリオ

6.3.2 輸入シナリオ

6.4 マクロ経済指標

6.4.1 世界GDP見通し

6.5 技術分析

6.5.1 主要技術

6.5.1.1 前濃縮プロセス

6.5.1.2 直接合成法

6.5.2 補完技術

6.5.2.1 塩酸回収法

6.5.2.2 中濃縮プロセス

6.6 関税と規制の状況

6.6.1 塩酸市場に関連する関税

6.6.2 規制機関、政府機関、その他の組織

6.7 ケーススタディ分析

6.8 顧客ビジネスに影響を与えるトレンドと混乱

6.9 2024-2025年の主要会議・イベント

6.10 主要ステークホルダーと購買基準

6.10.1 購入プロセスにおける主要ステークホルダー

6.10.2 購入基準

6.11 エコシステム/市場マップ

6.12 特許分析

6.12.1 導入

6.12.2 方法論

6.13 価格分析

6.13.1 主要メーカーの平均販売価格動向(グレード別

6.13.2 平均販売価格動向(地域別

7 ハイドロクロミック酸市場:グレード別 (ページ – 75)

7.1 導入

7.2 合成グレード

7.2.1 化学製造や金属加工での幅広い使用が需要を後押し

7.3 副産物グレード

7.3.1 農薬やイオン交換体での需要急増が市場を牽引

8 用途別ヒドロクロル酸市場 (ページ – 80)

8.1 導入

8.2 鉄鋼の酸洗

8.2.1 鉄鋼酸洗における多様な用途が需要を牽引

8.3 油井の酸性化

8.3.1 油井の生産性向上への緊急ニーズが市場を牽引

8.4 鉱石処理

8.4.1 鉱物抽出強化の有効性が市場を牽引

8.5 食品加工

8.5.1 食品添加物や香料に対する需要の増加が市場を後押し

8.6 プール衛生

8.6.1 プール衛生における塩酸需要の急増が市場を牽引

8.7 塩化カルシウム

8.7.1 食品保存と工業用乾燥のニーズの高まりが需要を押し上げる

8.8 バイオディーゼル

8.8.1 バイオディーゼル生産の需要増加が市場を牽引

8.9 その他の用途

9 次亜塩素酸市場:最終用途産業別 (ページ – 91)

9.1 導入

9.2 食品・飲料

9.2.1 乳製品と甘味料における塩酸需要の増加が市場を牽引

9.3 医薬品

9.3.1 医薬品開発・製造の様々な段階での使用が市場を牽引

9.4 繊維

9.4.1 染色や繊維加工における塩酸需要の増加が市場を牽引

9.5 鉄鋼

9.5.1 鉄鋼製造と酸洗工程における技術進歩が市場成長を支える

9.6 石油・ガス

9.6.1 坑井刺激と酸性化サービスの需要増加が市場を牽引

9.7 化学

9.7.1 化学合成・生産プロセスの技術進歩が需要を後押し

9.8 その他の最終用途産業

10 地域別ヒドロクロル酸市場 (ページ – 102)

10.1 はじめに

10.2 アジア太平洋地域

10.2.1 景気後退の影響

10.2.2 中国

10.2.2.1 厳しい環境規制と急速な都市化が市場を牽引

10.2.3 インド

10.2.3.1 食品・飲料産業の成長が塩酸需要を促進

10.2.4 日本

10.2.4.1 自動車・鉄鋼生産の急増が市場を牽引

10.2.5 韓国

10.2.5.1 化学・製薬産業の成長が需要を押し上げる

10.2.6 その他のアジア太平洋地域

10.3 ヨーロッパ

10.3.1 景気後退の影響

10.3.2 ドイツ

10.3.2.1 循環型経済の進展と自動車産業が市場を牽引

10.3.3 フランス

10.3.3.1 水処理プラントの急増が市場を牽引

10.3.4 イタリア

10.3.4.1 多様な産業用途と厳しい規制枠組みが市場を牽引

10.3.5 英国

10.3.5.1 産業力と環境への取り組みが市場を後押し

10.3.6 スペイン

10.3.6.1 水処理と鉄鋼産業の成長が市場を牽引

10.3.7 その他の欧州

10.4 中東・アフリカ

10.4.1 景気後退の影響

10.4.2 GCC諸国

10.4.2.1 サウジアラビア

10.4.2.1.1 サウジ・ビジョン2030が市場牽引に重要な役割

10.4.2.2 アラブ首長国連邦

10.4.2.2.1 建設・製造業における鉄鋼需要の増加が市場を牽引

10.4.2.3 その他のGCC諸国

10.4.3 南アフリカ

10.4.3.1 市場成長を支える鉱業憲章と選鉱戦略

10.4.4 イラン

10.4.4.1 鉱業と石油・ガス産業の成長が市場を牽引

10.4.5 モロッコ

10.4.5.1 水処理インフラへの投資の増加と産業の成長が市場を後押し

10.4.6 その他の中東・アフリカ地域

10.5 北米

10.5.1 景気後退の影響

10.5.2 米国

10.5.2.1 建設活動の増加が市場を牽引

10.5.3 カナダ

10.5.3.1 食品・飲料産業の拡大が市場を牽引

10.5.4 メキシコ

10.5.4.1 製薬産業の成長が市場を牽引

10.6 南米

10.6.1 景気後退の影響

10.6.2 ブラジル

10.6.2.1 建設セクターの成長が市場を牽引

10.6.3 アルゼンチン

10.6.3.1 鉱工業の拡大が市場を牽引

10.6.4 その他の南米地域

11 競争の舞台(ページ – 194)

11.1 概要

11.2 主要プレーヤーの戦略

11.3 主要プレーヤーの収益分析

11.4 市場シェア分析

11.4.1 市場ランキング分析

11.5 企業評価と財務指標

11.6 製品/ブランド比較分析

11.7 企業評価マトリックス、主要プレーヤー

11.7.1 スター

11.7.2 新興リーダー

11.7.3 浸透型プレーヤー

11.7.4 参加企業

11.7.5 企業フットプリント:主要プレーヤー(2023年

11.7.5.1 企業フットプリント

11.7.5.2 グレード別フットプリント

11.7.5.3 アプリケーションフットプリント

11.7.5.4 最終用途産業のフットプリント

11.7.5.5 地域別フットプリント

11.8 企業評価マトリクス、新興企業/中小企業

11.8.1 進歩的企業

11.8.2 対応力のある企業

11.8.3 ダイナミックな企業

11.8.4 スターティングブロック

11.8.5 競争ベンチマーク:新興企業/SM(2023年

11.9 競争シナリオ

11.9.1 取引

11.9.2 拡張

11.9.3 その他の開発

12 企業プロフィール(ページ数 – 210)

12.1 主要プレーヤー