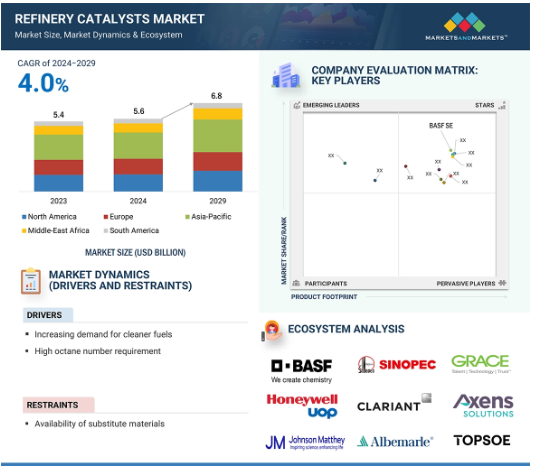

❖本調査資料に関するお問い合わせはこちら❖

製油所触媒の世界市場規模は2024年に56億米ドルで、2024年から2029年にかけて年率4.0%で成長し、2029年には68億米ドルに達すると予測されています。製油所触媒市場は、予測期間中に緩やかな成長率で成長すると予測されています。製油所触媒は、熱を調整することが重要な要素となるシステムに不可欠な部品です。精製触媒は、その効率性と持続可能性を大幅に向上させることにより、効率的な石油精製プロセスを可能にします。触媒は、価値の低い原油をガソリン、ディーゼル、その他の燃料などの高品質の石油製品に素早く変換するのに役立ちます。この市場の成長は、よりクリーンな燃料への需要の増加、高いオクタン価の要求、技術の進歩など、さまざまな要因によってもたらされます。触媒組成の革新により、転化率の向上、選択性の向上、不純物への耐性向上がさらに可能になります。また、持続可能性と排ガス制御のための最適なソリューションの必要性も、この研究を後押ししています。

製油所触媒市場における魅力的な機会

アジア太平洋地域:

アジア太平洋地域の市場は、自動車産業からの需要増加により、予測期間中に高い成長が見込まれています。

市場成長の背景には、自動車産業からの需要の高まりと高オクタン価燃料へのニーズがあります。

高オクタン価燃料の需要増加

アジア太平洋地域の石油精製用触媒市場は、予測期間中に最も急成長する見込み。

エネルギー価格の変動が同市場成長の課題。

製油所触媒の世界市場ダイナミクス

原動力:高オクタン価の要求

高オクタン価燃料は、自動車のエンジン性能と効率を向上させるために不可欠です。近年、高オクタン価燃料の需要は、意識の高まりと消費支出の増加により大幅に増加しています。高オクタン価燃料は、エンジンにダメージを与えるノックバックに対抗するために不可欠です。さらに、最新の高性能エンジンの燃焼プロセス全体を改善します。これらの要素は、高性能車の需要の高まりと一致しています。また、燃費の向上や排気ガスの規制にも役立ちます。高オクタン価燃料を製造するために、精製業者は触媒改質や異性化などの高度な触媒プロセスを使用します。高オクタン価燃料の精製には高品質の触媒が必要です。高オクタン価燃料へのニーズの高まりが、製油所の高度な触媒技術開発を後押ししています。これが製油所触媒市場の直接の原動力となる。

制約:原油埋蔵量の減少

原油埋蔵量が減少し続けていることが、石油精製用触媒市場が直面する最大の阻害要因です。枯渇する油田は、処理に必要な原油備蓄の信頼性と十分な供給を確保する上で、精製業者にとって大きな脅威となります。埋蔵量の減少は精製作業を中断させ、精製触媒を使用した精製プロセスを実行するための埋蔵量を制限します。また、埋蔵量の減少に伴い、原油調達価格は上昇します。このため、原油精製および生産される副産物の将来の不確実性が高まります。石油精製における触媒の使用も、埋蔵量の減少による影響を受けます。

可能性:再生可能燃料へのシフト

再生可能燃料の使用が増加しているため、触媒メーカーは精製用触媒市場で十分な機会を得ている。厳しい環境規制により、メーカーはグリーン経済達成に向けた持続可能性への取り組みを強化しています。これは、バイオ燃料やバイオガスのような再生可能な原料の処理に使用される触媒の需要を促進します。触媒はまた、バイオマスや廃棄物を、排出量を削減したよりクリーンで高品質の輸送用燃料に変換するのにも役立ちます。変換効率、選択性、燃料製造の持続可能性を向上させる技術の進歩は、触媒メーカーに利益をもたらします。研究開発の増加は、環境の持続可能性の維持とともに、再生可能エネルギーのための新たな精製セクターへの石油精製触媒の浸透を支援します。

課題 電気自動車(EV)の台頭

電気自動車(EV)市場の拡大は、石油精製用触媒市場の成長を妨げています。従来の自動車は主に石油ベースの燃料を使用しており、EVの採用は自動車セクターにおける石油ベースの製品の必要性を制限します。環境の持続可能性と二酸化炭素排出への関心の高まりが、EVの使用増加に影響を与えています。また、一部の国の政府機関は、EVの製造業者や購入者に経済援助を提供しています。このため、EVの製造と需要は増加しますが、従来の石油燃料車の販売は減少します。そのため、石油精製用触媒市場の成長が阻害されることになります。

世界の製油所触媒市場のエコシステム分析

成分別では、ゼオライトが精製触媒市場で2023年に最も急成長するセグメント。ゼオライト、金属、化学化合物は、精製プロセスの触媒としてよく使用されます。その中でもゼオライトは量的に大きなシェアを占めており、最も急成長している石油精製触媒の1つでもあります。ゼオライトは多孔質です。この細孔が原子や分子のトラップとして機能し、化学反応を引き起こします。さらに、ゼオライトの細孔の大きさは、特定の分子に対する選択的な触媒反応に有利です。ゼオライトは、石油精製用の反応性の高い触媒です。ゼオライトは、ナフサ異性化、オレフィンアルキル化、接触改質、流動接触分解、水素化分解などの主要な精製プロセスで使用されます。Y-ゼオライト、ZSM-5、モルデナイトは、精製プロセスで最も一般的に使用される触媒です。

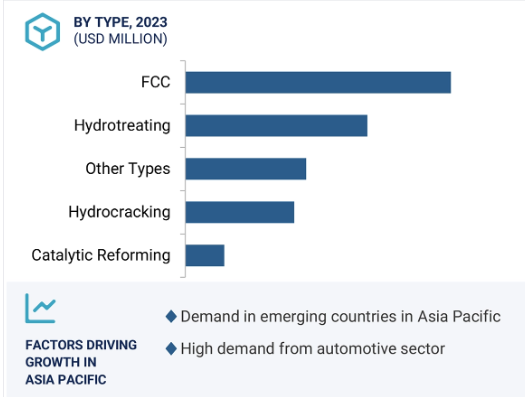

種類別では、FCC触媒が2023年の精製触媒市場で最大のシェアを獲得。

FCC触媒、水素化処理触媒、水素化分解触媒、接触改質触媒は、様々な精製プロセスで使用される触媒です。FCC触媒は最も一般的な精製プロセス。このプロセスでは、軽油や残渣のような重い原油が、ガソリンやオレフィンのような価値のある軽い製品に変換されます。FCC触媒の使用は、高オクタン価燃料の需要の高まりと密接に関係しています。FCC触媒は、高オクタン価燃料やその他の石油原料を生産する能力があるため、精製プロセスにおいて最も収益性が高い触媒です。このプロセスの触媒は、反応器と再生器の間で連続的に循環されます。FCC装置では、多種多様な原料を扱うことができます。

製油所触媒市場で最大のシェアを占めるアジア太平洋地域

地域別では、アジア太平洋地域が製油所触媒の主要市場であり、予測期間中に金額ベースでCAGR 4.5%で成長すると予測されています。低コストの原材料と労働力が入手可能であり、国内需要の増加と相まって、この地域は石油精製触媒メーカーにとって魅力的な投資先となっています。人口の増加、都市化、工業化、環境の持続可能性に関する関心の高まりは、この地域の石油精製触媒市場を牽引する要因の一部です。また、規制が緩いこともアジア太平洋地域の石油精製用触媒製造市場を牽引しています。

製油所触媒市場業界の最近の動向

2021年11月、アクセンスはP/PR 200シリーズを発売。新しいP/PR 200シリーズは、平均選択性を高めながら、ユニットのショートロード、ナフサの追加処理、タイムオンストリーム係数の延長などのオプションを可能にします。2024年1月、アルベマール・コーポレーションは、特殊化学品、石油化学、精製業界向けにカスタマイズされた革新的な触媒ソリューションを創造する完全子会社、ケッチェンを正式に発表しました。ケッチェンは独立したブランドとして、流動接触分解、クリーン燃料、ハイドロプロセス、有機金属、硬化剤の分野でお客様をサポートします。

2023年3月、ハルダー・トプソーはテキサス州パサデナに新しい触媒工場を建設し、HydroFlex技術を使って従来の精製用触媒と再生可能ディーゼル燃料・ジェット燃料用触媒を生産。

主要市場プレーヤー

製油所触媒市場の主要プレーヤーは以下の通り

Albemarle Corporation (US)

W R Grace (US)

BASF (Germany)

Haldor Topsoe (Denmark)

Honeywell UOP (US)

Clariant (Switzerland)

Axens (France)

Johnson Matthey (UK)

China Petroleum and Chemical Corporation (Sinopec) (China)

Shell Catalyst & Technologies (Netherlands)

10.1 主要企業